Если ооо ликвидировано кто отвечает по долгам 2023

Ликвидация ООО – это прекращение существования общества с ограниченной ответственностью без перехода его прав и обязанностей в порядке правопреемства к другим лицам. Юридическое лицо может быть ликвидировано его участниками добровольно или по решению суда в случаях, указанных в статье 61 ГК РФ. В этой статье мы рассмотрим процесс добровольной ликвидации ООО.

Процесс ликвидации общества сложный и длительный. Прежде чем его начинать, подумайте, может быть, в вашем случае есть возможность продать свою долю в организации другим лицам. В этом случае ООО продолжит существовать, но уже без вашего участия. Такой вариант называют еще «альтернативной ликвидацией», хотя правильнее было бы его назвать «альтернативой ликвидации».

Кроме ликвидации общество может быть реорганизовано. Приведем краткую характеристику видов реорганизации ООО:

| Слияние | Создание нового общества с передачей ему всех прав и обязанностей двух или нескольких обществ и прекращением последних | 52 |

| Присоединение | Прекращение одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу | 53 |

| Разделение | Прекращение общества с передачей всех его прав и обязанностей вновь созданным обществам | 54 |

| Выделение | Создание одного или нескольких обществ с передачей ему (им) части прав и обязанностей реорганизуемого общества без прекращения последнего. | 55 |

| Преобразование | Общество вправе преобразоваться в хозяйственное общество другого вида, хозяйственное товарищество или производственный кооператив | 56 |

Перед началом ликвидации ООО должно сообщить об этом факте и о предстоящем увольнении своим работникам и в органы службы занятости, не позднее, чем за два месяца до начала процесса.

Увольняемым работникам выплачивается выходное пособие в размере среднего месячного заработка, кроме того, за ними сохраняется средний месячный заработок на период трудоустройства, но не больше двух месяцев со дня увольнения (ст. 178 ТК РФ).

Если в вашем случае необходима именно ликвидация ООО без перехода его прав и обязанностей к другим лицам, то предлагаем сначала ознакомиться с последовательностью, в которой должна проходить ликвидация, после чего рассмотрим эти пункты подробно.

- Принятие решения о ликвидации и назначении ликвидационной комиссии.

- Уведомление о факте ликвидации налоговой инспекции и фондов.

- Публикация о ликвидации в «Вестнике государственной регистрации».

- Уведомление о ликвидации в Федресурс (ЕФРСФДЮЛ).

- Уведомление каждого кредитора о ликвидации общества.

- Составление промежуточного ликвидационного баланса.

- Подача в налоговую инспекцию пакета документов для ликвидации.

- Получение документов о государственной регистрации ликвидации ООО.

Принятие решения о ликвидации и назначении ликвидационной комиссии

Принятие решения о добровольной ликвидации ООО относится к компетенции общего собрания участников, но предложить ликвидацию может совет директоров, единоличный исполнительный орган (директор) или участник общества. Решение о ликвидации ООО должно быть принято всеми участниками единогласно. Если же участник в обществе один, то такое решение, естественно, находится в его компетенции.

Ликвидационная комиссия может включать в себя директора, главного бухгалтера, юрисконсульта и других квалифицированных специалистов, но это может быть и один человек, называемый ликвидатором.

Обязанности ликвидационной комиссии (ликвидатора) приводятся в статье 62 ГК РФ.

К комиссии переходят все полномочия по управлению делами общества и представления его в суде, поэтому именно она (или ликвидатор) несет ответственность за все этапы ликвидации ООО.

Уведомление о факте ликвидации налоговой инспекции и фондов

Сообщить в налоговую инспекцию о ликвидации ООО надо в течение трех рабочих дней после принятия соответствующего решения по форме Р15016, заверенной нотариально.

К уведомлению прикладывается и само решение о ликвидации. На основании этих документов налоговая инспекция вносит в ЕГРЮЛ информацию о том, что ООО находится в процессе ликвидации.

Уведомлять фонды (ПФР и ФСС) об этом факте самостоятельно уже не требуется.

После получения уведомления о ликвидации ООО налоговая инспекция может начать выездную проверку, независимо от того, когда и по какому предмету проводилась предыдущая проверка. Запросить документы, связанные с назначением, перерасчетом и выплатой пенсий, выплатой взносов и пособий могут и фонды – Пенсионный и ФСС.

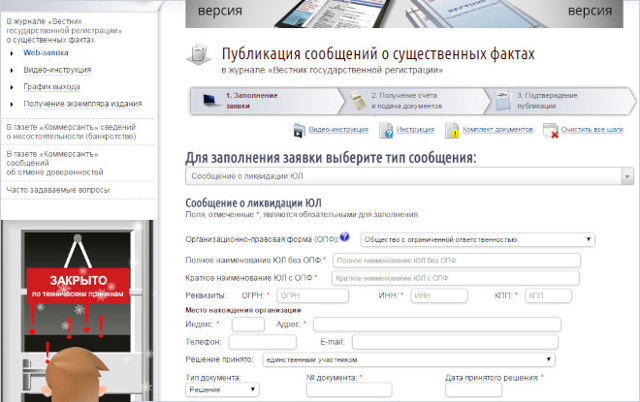

Публикация о ликвидации ООО в «Вестнике государственной регистрации»

Согласно п.1 ст. 63 ГК РФ ликвидационная комиссия должна опубликовать в СМИ сообщение о ликвидации ООО. В сообщении указывают порядок и срок заявления требований кредиторами, который не может быть меньше двух месяцев с момента публикации.

https://www.youtube.com/watch?v=ZgoznA-b-sc\u0026pp=ygVZ0JXRgdC70Lgg0L7QvtC-INC70LjQutCy0LjQtNC40YDQvtCy0LDQvdC-INC60YLQviDQvtGC0LLQtdGH0LDQtdGCINC_0L4g0LTQvtC70LPQsNC8IDIwMjM%3D

Приказ ФНС России от 16.06.2006 N САЭ-3-09/355@) установил, что изданием, в котором публикуется сообщение о ликвидации является «Вестник государственной регистрации». Разместить сообщение можно через специальную форму.

Уведомление в Федресурс

Федресурс — это единый федеральный ресурс сведений об юридических лицах. Ранее информацию о ликвидации ООО в Федресурс передавали налоговые органы. Однако теперь эту обязанность возложили на саму организацию.

Поэтому в течение трех рабочих дней после принятия решения о ликвидации необходимо подать уведомление об этом в Федресурс (статья 7.1 закона «О регистрации юрлиц и ИП»).

Размещение платное и требует наличия электронной подписи или обращения к нотариусу.

Уведомление каждого кредитора о ликвидации общества

Кроме публикации в «Вестнике» ликвидационная комиссия должна письменно уведомить о начале процедуры ликвидации ООО всех известных кредиторов.

Факт уведомления должен подтверждаться заказными письмами с уведомлением о вручении или подписью уполномоченного лица кредитора.

На этапе уведомления расчеты с отдельными кредиторами еще не производятся, а только принимаются предъявленные ими требования.

Составление промежуточного ликвидационного баланса

Промежуточный ликвидационный баланс, содержащий сведения о составе имущества ликвидируемого ООО и перечне кредиторских требований составляется после окончания срока, указанного в публикации в «Вестнике» (не менее двух месяцев).

О составлении такого баланса нужно снова сообщить в налоговую инспекцию по форме № P15016.

Если при первой подаче формы в разделе 2 указывалась причина подачи заявления «3», то для уведомления о составлении промежуточного баланса надо вписать цифру «4».

Кроме уведомления в налоговую сдают решение об утверждении промежуточного ликвидационного баланса, сам баланс и копию листа «Вестника» с публикацией или подтверждающие документы.

После утверждения промежуточного ликвидационного баланса комиссия начинает производить расчеты с кредиторами. Требования удовлетворяют в порядке очередности, установленной статьей 64 ГК РФ:

- требования граждан, перед которыми ликвидируемое ООО несет ответственность за причинение вреда жизни или здоровью, а также требования о компенсации морального вреда;

- расчеты по выплате зарплаты и выходных пособий работников, принятых по трудовому договору и по выплате авторских вознаграждений;

- расчеты по обязательным платежам в бюджет и во внебюджетные фонды;

- расчеты с другими кредиторами.

Если денежных средств ликвидируемого ООО не хватает для погашения всех задолженностей, то имущество общества должно быть продано с публичных торгов.

Обратите внимание: в случае недостаточности имущества ликвидируемого юридического лица для удовлетворения требований кредиторов ликвидационная комиссия обязана обратиться в арбитражный суд с заявлением о банкротстве юридического лица (ст. 63 ГК РФ). Исходя из этого, добровольная ликвидация ООО возможна только в случае, если долгов у организации не будет.

Если еще перед ликвидацией ООО становится ясно, что денежных средств и имущества общества не хватит на удовлетворение требований всех кредиторов, то рекомендуем сразу обращаться к специалистам по банкротству.

Здесь есть очень много нюансов, таких как, кем будет инициировано банкротство, и кто назначит арбитражного управляющего.

Не стоит также пытаться избавиться по сомнительным советам от имущества ООО перед его ликвидацией, чтобы не быть привлеченным к субсидиарной ответственности.

Подача в налоговую инспекцию пакета документов для ликвидации ООО

После того, как требования кредиторов удовлетворены, комиссия составляет окончательный ликвидационный баланс, содержащий информацию о тех активах фирмы, которые остались и должны быть распределены между участниками. И промежуточный, и окончательный ликвидационные балансы утверждаются общим собранием участников.

https://www.youtube.com/watch?v=ZgoznA-b-sc\u0026pp=YAHIAQE%3D

Если за счет недобросовестных действий ликвидатора активы организации в окончательном балансе окажутся больше, чем в промежуточном, то налоговая инспекция может отказать в ликвидации ООО.

Действительно, активы, указанные в промежуточном балансе, в большинстве случаев могут только уменьшиться (из-за удовлетворения требований кредиторов), но никак не увеличиться. Если же происходит рост активов по окончательному балансу, то это может говорить о том, что активы были временно выведены из ООО, чтобы «не достаться кредиторам».

Пока ведется процесс ликвидации ООО, организация может продолжать вести деятельность, приносящую прибыль, но на практике контрагенты с большим недоверием относятся к таким сделкам.

Хозяйственные операции, по которым активов в ООО «прибыло» уже после утверждения промежуточного баланса, могут подвергаться тщательной проверке налоговых органов, и стать причиной отказа в ликвидации ООО.

Иск о признании ликвидации ООО недействительной по причине того, что сумма активов по окончательному балансу превысила сумму активов по промежуточному балансу могут подать впоследствии и кредиторы, чьи требования остались неудовлетворенными. Судебная практика по такому вопросу имеется, и она не всегда в пользу недобросовестных участников ликвидируемого ООО.

После завершения расчетов с кредиторами имущество ликвидируемой организации распределяется между участниками общества (ст. 58 закона «Об ООО»). В первую очередь производится выплата распределенной, но невыплаченной части прибыли, а во вторую – распределяется оставшееся имущество общества согласно долям в уставном капитале.

Окончательный пакет документов для регистрации факта ликвидации ООО состоит из:

- третьего заявления по форме № P15016, заверенного нотариально;

- окончательного ликвидационного баланса;

- решения общего собрания об утверждении ликвидационного баланса;

- документа об уплате госпошлины (800 рублей);

- документа, подтверждающего представление в Соцфонд сведений персонифицированного учета.

Государственная регистрация ликвидации ООО проводится в срок не более чем пять рабочих дней со дня представления документов в ФНС.

Получение документов о государственной регистрации ликвидации ООО

Единственным документом, который подтверждает ликвидацию ООО, является лист записи Единого государственного реестра юридических лиц по форме N Р50007.

Способы подачи и получения документов в процессе ликвидации ООО такие же, как и при других обращениях в налоговую инспекцию:

- лично председателем ликвидационной комиссии или ликвидатором;

- представителем по нотариально удостоверенной доверенности;

- по почте с объявленной ценностью и описью вложения;

- подписанные электронной цифровой подписью.

После того, как ликвидация ООО подтверждена листом записи из ЕГРЮЛ, останется только: закрыть расчетный счет; уничтожить печать в специализированной организации; сдать документы ликвидированного общества в архив (ст. 23 закона от 22.10.2004 N 125-ФЗ).

Когда за долги ликвидированного общества заплатит его руководитель?

Распространён миф, что от неугодного бизнеса можно избавиться просто, без особых затрат и последствий.

Для этого достаточно, чтобы ИФНС признало общество недействующим.

Компания выводит активы, учредителем и директором ставят номинала, банковские счета закрываются, отчетность не сдается, игнорируется запись о недостоверности юридического адреса. Через некоторое время ИФНС принудительно исключает компанию из ЕГРЮЛ.

Плохая новость для руководства такой компании: долги можно взыскать как с генерального директора, так и с учредителя общества, которые действовали на момент возникновения долга.

Пунктом 3.1 ст.3 ФЗ об «ООО» предусмотрена субсидиарная ответственность контролирующих лиц при исключении общества из ЕГРЮЛ как недействующего.

Ответственность наступает не за долг, который возник по объективным причинам, а за намеренные действия контролирующих лиц, результатом которых стала невозможность исполнения обязательства.

https://www.youtube.com/watch?v=UqrVp-he_2A\u0026pp=ygVZ0JXRgdC70Lgg0L7QvtC-INC70LjQutCy0LjQtNC40YDQvtCy0LDQvdC-INC60YLQviDQvtGC0LLQtdGH0LDQtdGCINC_0L4g0LTQvtC70LPQsNC8IDIwMjM%3D

Контролирующие лица:

- Генеральный директор;

- Управляющая организация;

- Участники общества;

- Конечный бенефициар (тот, кто определяет действия компании и дает обязательные для исполнения указания сотрудникам).

Чаще всего суды солидарно привлекают к субсидиарной ответственности генерального директора и учредителя с долей >50%.

Разберемся как это сделать.

Для привлечения к субсидиарной ответственности кредитору нужно доказать недобросовестность и неразумность поведения и уклонение контролирующих лиц от погашения долга (п.1,2 ст. 53.1 ГК РФ).

Доказывание этих обстоятельств объективно затруднено, поскольку:

- неисполнение обязанностей представляет собой отрицательный факт (т.е. невозможно подтвердить обстоятельства которых не было);

- контролирующие лица различными способами маскируют противоправность действий.

- у кредитора нет всей информации о деятельности должника, ее получение возможно только с помощью судебных запросов.

- Истец, с помощью косвенных доказательств, должен показать цепочку действий ответчика, из которых следует явный умысел на уклонение от погашения долга (вывод активов, отчуждение доли и назначение номинального директора, сокрытие имущества, создание условий для невозможности осуществления расчетов с кредиторами, введение в заблуждение).

- Единого понимания, за какие действия можно привлечь к субсидиарке в судебной практике не сложилось.

- В ряде случаев недобросовестным и неразумными признаются:

- не сдача налоговой и бухгалтерской отчетности, т.е. доведение общества до состояния, когда оно не отвечает признакам действующего юрлица (№А40-148305/18, №А40-309572/2018, №А65-2073/2019, №А65-33303/2018, №А65-19296/2018, N А65-23799/2018);

- ненаправление заявления о собственном банкротстве при наличии признаков неплатежеспособности (№А33-622/19);

- непринятие мер для погашения долга (№А71-20472/2017, №А53-29729/17);

- перевод бизнеса на номинального участника (руководителя) (№А65-765/2019).

В других случаях суды требуют доказать противоправное поведение и причинно-следственную связь между действиями и возникшими у кредитора убытками.

Пассивное поведение ответчика в судебном разбирательстве не спасет от субсидиарной ответственности.

Если истец утверждает, что директор действовал недобросовестно и представил доказательства, свидетельствующие о наличии убытков юрлица, вызванных директором, такой директор пояснения относительно своих действий и указать на причины возникновения убытков (например, неблагоприятная рыночная конъюнктура, недобросовестность выбранного им контрагента, работника или представителя юридического лица, неправомерные действия третьих лиц, аварии, стихийные бедствия и иные события и т. п.) и представить соответствующие доказательства.

В случае отказа директора от дачи пояснений или их явной неполноты, если суд сочтет такое поведение директора недобросовестным (ст. 1 ГК РФ), бремя доказывания отсутствия нарушения обязанности действовать в интересах юридического лица добросовестно и разумно может быть возложено судом на директора.

(п.1 Постановления Пленума ВАС РФ от 30.07.2013 №62 «О некоторых вопросах возмещения убытков лицами, входящими в состав органов юридического лица»)

Налоговая исключила ООО из ЕГРЮЛ: директор и учредители рискуют ответить по долгам

Налоговая хранит сведения обо всех действующих юрлицах в реестре ЕГРЮЛ. Из реестра исключают всех, кто по подозрениям инспекторов не занимается бизнесом.

Если ООО исключили после 30 июля 2017 года, директор и учредители иногда отвечают по оставшимся долгам личным имуществом. Это называется субсидиарной ответственностью.

Рассказываем, при каких условиях её применяют, и приводим примеры, как не стоит избавляться от ненужной фирмы.

По общему правилу директор и учредители не отвечают по долгам фирмы — ст. 2 Закона об ООО. У общества есть уставный капитал, деньги на счетах и имущество. Из этих источников фирма расплачивается с контрагентами. Это следует из ст. 3 Закона об ООО.

Бывает, что ООО исключили из реестра, а долги перед подрядчиками, поставщиками и арендодателями остались. В этом случае директор и учредители расплачиваются с контрагентами своими деньгами. Так работает субсидиарная ответственность — ст. 399 ГК РФ.

В каком случае директор и учредитель отвечают по долгам закрытого ооо

Налоговая признаёт организацию неработающей и исключает её из ЕГРЮЛ, если она в течение года не сдаёт налоговую отчётность и не пользуется расчётными счетами. Инспекторы получили такое полномочие, чтобы бороться с фирмами-однодневками — ст. 21.1 Закона о регистрации юрлиц.

Контрагенты имеют право взыскать оставшиеся долги с директора и учредителей. Единственное условие: долги возникли из-за их недобросовестных и неразумных действий — ч. 3.1 ст. 3 Закона об ООО и ст. 53.1 ГК РФ.

Ещё контрагенты вправе обратиться к так называемым контролирующим лицам — тем, кто фактически влият на решения ООО. Например, к реальному руководителю общества, который указывал номинальному директору, какие сделки заключать. Доказать, что человек является контролирующим лицом — сложно.

Если директор и учредитель — разные люди, но оба виноваты в долгах — перед контрагентами они отвечают солидарно. Контрагент может предъявить исполнительный лист любому из них и получить всю сумму. Обычно выбирают самого платёжеспособного должника. А должники потом разбираются между собой.

Что значит недобросовестно и неразумно

Недобросовестные и неразумные действия — это оценочные понятия.

Правило о субсидиарной ответственности руководителей и владельцев долей исключённого ООО заработало с 30 июля 2017 года. Практика по таким делам только формируется.

Иногда арбитражные суды считают, что непредставление налоговой отчётности само по себе неразумно и недобросовестно. Это ведёт к принудительной ликвидации, из-за которой контрагент не может получить свои деньги.

Бывает, судьи встают на сторону должника.

Вот по каким причинам иски контрагентов удовлетворяли:

— Директор и учредитель знали о долгах по судебным решениям, но не пытались рассчитаться, добросовестно ликвидироваться или объявить себя банкротом — дела № А05-2983/2018 и А05-1463/20185.

— Единственный учредитель и он же директор создал новое общество с созвучным названием. Всю деятельность стал вести через него, а старое бросил с долгами — дело № А55-32550/2018.

— Учредитель знад о долгах общества, но вышел из него и избрал номинального директора — дело № А33-16563/2018.

Недобросовестность и неразумность в суде доказывает контрагент, это его обязанность.

Как защититься от субсидиарной ответственности

Чтобы не рисковать личным имуществом, не стоит доводить фирму до принудительного исключения.

Гораздо лучше использовать законные методы: расплатиться с кредиторами и ликвидироваться, выйти из состава, продать долю, разобраться с недобросовестным партнером или уйти в банкротство.

К тому же у принудительной ликвидации будет ещё одно неприятное последствие, если фирма задолжала по налогам. Директору запретят занимать подобную должность на три года, а владельцу доли более 50 % — регистрировать новую компанию — ст. 23 Закона о регистрации юрлиц.

- Посмотрите нашу подборку статей, они помогут найти безопасное решение.

- Статья о ликвидации ООО

- Статья о выходе из ООО и продаже доли

- Статья об исключении участника

Если контрагенты всё-таки предъявили к вам иск по долгам старого ООО, найдите толкового юриста. Иногда достаточно прийти в суд и доказать, что долг возник, когда вы уже не имели никакого отношения к фирме.

Статья: 5 мифов о юристах

Статья актуальна на 25.05.2022

Когда собственники и директора должны оплачивать налоговые долги своей компании: разъяснения Конституционного суда

Под конец 2017 года Конституционный суд принял знаковое решение, которое должно несколько ограничить налоговиков в попытках взыскать налоговые долги компаний с их руководителей и учредителей (постановление от 08.

12.2017 № 39-П). Теперь на генерального директора и других первых лиц компании нельзя будет просто переложить долг юридического лица перед бюджетом. Кроме того, нельзя будет взыскать штраф за налоговые нарушения компании.

Судьи обозначили случаи, когда взыскание недоимок по налогам и сборам возможно с «физиков». Однако сделали это с такой оговоркой, что восторженно говорить о положительных последствиях решения суда преждевременно.

Средства массовой информации растиражировали новость о том, что решение Конституционного суда поменяет практику в лучшую сторону. Давайте разбираться, кто ответит за налоговые недоимки после выхода решения КС РФ № 39-П.

Взыскание недоимок по налогам, пеней и штрафов с «физиков» решил остановить… главбух

История началась с проверки ООО «Темп» в 2014 году. Налоговики посчитали, что компания незаконно применяла спецрежим (ЕНВД), и доначислили ей налоги.

Бухгалтер Галина Ахмадеева вела в этой компании учет по гражданско-правовому договору, но именно ее сделали виновницей «уклонения», завели на нее уголовное дело, которое позже было завершено по не реабилитирующим основаниям (закрыто по амнистии), т.е. приговор вынесен не был.

Позже налоговики приняли решение о взыскании недоимки по налогу с главбуха и обратились с гражданским иском в суд. В нем они потребовали взыскать 3 млн руб. ущерба, нанесенного бюджету, лично с главбуха. Причем компания, по которой была недоимка, продолжала существовать, ее никто не ликвидировал и по сути она сама должна была погасить задолженность.

Галина Ахмадеева обратилась в Конституционный суд с жалобой на нормы Гражданского, Налогового и Уголовно-Процессуального кодекса, которые позволяют судам по искам налоговиков взыскивать с физлиц, привлеченных к ответственности по «налоговым» статьям Уголовного кодекса, вред, причиненный государству неуплатой налогов не лично ими, а компаниями, в которых они работали.

https://www.youtube.com/watch?v=UqrVp-he_2A\u0026pp=YAHIAQE%3D

Также неконституционными предлагалось признать положения законов, которые в силу неопределенности понятия «вреда» позволяют приравнивать сумму неуплаченных организацией налогов к вреду, причиненному физическим лицом – руководителем компании, главбухом и др. Где она – фискальная справедливость?

Что сказал Конституционный суд?

Конституционный суд огласил свое решение 8 декабря 2017 года. Главная мысль следующая: компании совершают налоговые «деяния» через физических лиц – как правило, руководителя и главного бухгалтера.

Действуя в собственных интересах, а также в интересах своей организации, эти должностные лица совершают налоговое правонарушение или преступление и несут административную либо уголовную ответственность.

При этом лица, чьи действия привели к неуплате налогов в бюджет, не освобождаются от обязанности возместить причиненный ими имущественный ущерб. Единственное «но» – с «физиков» нельзя взыскивать штрафы, наложенные на компанию, а основную сумму налогового долга – пожалуйста.

- Важно!

- Выдержка из постановления КС РФ 39-П

- При определении размера ответственности физического лица суд вправе учитывать его имущественное положение, факт обогащения в результате совершения налогового преступления, степень вины, назначенное ему уголовное наказание, а также иные существенные обстоятельства дела.

Вместе с тем взыскание недоимки с гендиректора или главбуха возможно только в двух случаях:

-

После внесения в ЕГРЮЛ сведений о прекращении деятельности компании, т.е. если компания ликвидирована.

-

После признания компании фактически недействующей.

То есть если раньше компания не платила недоимку или же сами налоговики полагали, что она не в состоянии расплатиться (например, у нее нет или недостаточно активов) и они не смогут взыскать с нее долг, налоговики обращались в суд с гражданским иском, чтобы взыскать эти деньги с руководителя. Теперь такой номер не пройдет – надо, чтобы компания обанкротилась, либо была ликвидирована.

Если же компания продолжает работать, в нее поступает хоть какая-то выручка, за счет которой можно будет гасить недоимку, у налоговиков уже не будет достаточных оснований для того, чтобы с руководителя компании взыскивать налоговые недоимки (ответственность по уплате долга останется за компанией). Это явное ограничение для того, чтобы ИФНС предъявляла иски должностным лицам, и очень важный положительный момент в решении 39-П.

Важно!

Если когда-то компания по ошибке или по каким-то иным причинам выбрала не ту систему налогообложения, в результате чего недоплатила какой-то налог в каких-то годах, и налоговая насчитала ей недоимку (при этом компания продолжает работать по той системе, которую ей «назначила» ИФНС), на компании «висит» налоговый долг, но у нее на данный момент есть более важные траты. В данном случае ИФНС не может прийти к гендиректору и сказать: «Продавай квартиру и погашай!».

Итак, Конституционный суд четко выразил свою мысль инспекторам: должен быть приоритет: сначала используйте всевозможные способы взыскания долгов с юрлица, а потом уже идите к физлицу.

Таким образом, директор и другие должностные лица отвечают по налоговым долгам своей компании, только если сама организация уже не работает и не может заплатить налоговую недоимку (возместить ущерб, причиненный бюджету).

Ложка дегтя или Когда руководитель отвечает по налогам

Итак, Конституционный суд четко сказал: непосредственные руководители отвечают по налоговым недоимкам своей компании только в том случае, если она уже прекратила свою работу.

Но затем судьи сделали пикантную оговорку, которая фактически сводит на нет позитивное «послевкусие» этого утверждения: такое ограничение не действует, когда компания выступает лишь прикрытием для действий физлица.

То есть если «физик» руководил компанией, которая использовалась для проведения фиктивных сделок, вывода денег и ухода от налогов – все долги «однодневки» лягут на плечи ее учредителя или руководителя.

Важно!

Если юрлицо ликвидировано, признано банкротом, либо, если будет доказано, что это компания служит лишь прикрытием какой-то незаконной деятельности. Налоговики вправе обратиться за взысканием долга с «физика» – то есть руководитель и бухгалтер отвечают по налогам.

По нашему мнению, несмотря на решение Конституционного суда, иски все равно будут предъявляться, поскольку суд не обозначил четко ситуации, когда налоги компании можно взыскивать с «физика» – только ликвидация/банкротство. Вместо этого судьи сделали оговорку, которая развязывает руки налоговикам: если налоговые органы усматривают, что это юрлицо – фикция. То есть опять «усмотрение» налоговиков.

Напрашивается вопрос: но кто это будет определять? Налоговики будут подавать исковые заявления в суд, и уже он будет решать – фиктивное юрлицо или нет? Иски все равно будут подаваться «физикам». То есть руководству и учредителям компании.

Самое страшное то, что «фиктивность» – достаточно оценочное суждение. Критерии фиктивности компании нигде не прописаны. И нет закрытого перечня лиц, которые должны отвечать за грехи юрлица. Поэтому в данной интерпретации «попадают» не только главбухи и руководители компании, попадают все.

Абсолютно любой «физик», кто так или иначе получает выгоду. Причем не важно – обогатился он или не обогатился. Просто от того, что он взаимодействовал с компанией, был взаимозависим с ней, либо контролировал ее. Неважно, на депозитах эти деньги лежат или человек реально их тратил на покупку чего-то, куда-то вкладывал.

Достаточно того, что его действия привели к неуплате налогов.

Налоговики могут взыскивать с «физика» долги, даже если нет «уголовного» приговора

Адвокаты Галины Ахмадеевой ссылались на то, что в соответствии с законами о налоговых органах, в соответствии с Налоговым кодексом РФ инспекторам не предоставлено право взыскивать ущерб, нанесенный государству, в рамках гражданского иска (когда уголовное дело не заведено или прекращено, т.е. приговора физлицу не было вынесено). На что Конституционный суд сказал: есть такое право, налоговики могут это делать, если компания ликвидирована, признана банкротом, либо, если будет доказано, что юрлицо нерабочее, служит лишь прикрытием какой-то незаконной деятельности.

ФНС уже выпустила инструкцию по взысканию долгов с «физиков»

Сразу после новогодних каникул и ровно через месяц после вынесения громкого решения Конституционного суда ФНС выпустила подробнейшую инструкцию для нижестоящих налоговых органов по взысканию налоговых долгов, неоплаченных компанией, с «физиков» (письмо от 09.01.2018 № СА-4-18/45@).

Появление такого письма было вполне предсказуемо, но ценные указания ФНС – не очень радостные. Похоже, налоговая служба решила по полной отыграться на выгодных для себя моментах решения КС РФ.

В частности, в документе ФНС разъяснила, что:

- Налоговики вправе подать иск о взыскании вреда с гражданина, виновного в налоговых правонарушениях компании. Такой вред заключается в непоступлении в бюджет неуплаченных налогов и пеней. Нельзя взыскивать с физлица лишь наложенные на компанию штрафы за неуплату налогов. Однако штрафы можно взыскивать с физлица в качестве убытков в пользу компании-должника.

- Личное обогащение гражданина за счет неуплаченных компанией налогов, инспекторы могут демонстрировать косвенными доказательствами. К примеру, признаками улучшения благосостояния его родственников.

- Невозможность взыскания имеется не только в случае возвращения исполнительного листа, прекращения дела о банкротстве и т.п., но и путем анализа налоговиками финансово-хозяйственного состояния организации. Т.е. достаточно заключения самой инспекции.

- Невозможность взыскивать вред с компании подтверждается не только возвращением исполнительного листа, прекращением дела о банкротстве или исключением компании из ЕГРЮЛ, но и путем анализа налоговым органом финансово-хозяйственного состояния юрлица.

- Если у налоговиков недостаточно доказательств, чтобы взыскать долги компании с других лиц, то она может на это обстоятельство лишь указать, а доказывать не обязана. То есть «физик», с которого ИФНС пытается получить деньги, должен сам доказать, что для взыскания долга с компании у налогового органа есть все ресурсы и возможности.

- Отдельно ФНС отмечает, что в решении 39-П отсутствуют правовые позиции о возможности взыскания с «физиков», если не было уголовного дела, но не указывает, что взыскивать в таких случаях «вред» с физика нельзя. Таким образом, эта возможность отдается на откуп налоговикам и судам на местах.

***

Таким образом, нельзя слишком радужно оценивать декабрьское решение КС РФ.

- Нельзя сказать, что КС РФ разрешает взыскивать с директора только в тех ситуациях, когда фирма ликвидирована или фактически не работает. Еще одна причина для взыскания – «организация-налогоплательщик служит лишь прикрытием для действий контролирующего ее физического лица» – сформулирована слишком широко, оставляя ИФНС возможность по-прежнему обращать иски к руководителям компаний.

Допустим, в суде будет доказано, что руководитель контролирует оформление расходных документов (нормальная ситуация для небольшой компании), распоряжался об оформлении фиктивных счетов-фактур (основание – показания бухгалтера, печати, найденные в офисе руководителя и т.д.), выводил возмещаемый НДС на счета однодневок и пр. В подобной ситуации будет сложно опровергнуть «прикрывающую» функцию самой организации. Вот вам и взыскание с директора.

- Формулировку КС РФ о том, что с физиков можно получить долги «фактически недействующей» компании – тоже не мешало бы раскрыть. Для примера: компания не работает, но сдает отчетность – является ли она фактически недействующей?

- Конституционный суд не запрещает налоговикам доказывать, что выручка проверенной организации ушла иному зависимому лицу, с которого и надо взыскать налоги.

Так что небольшой «подарок» КС РФ сделал: взыскать налоги с директора все-таки будет сложнее. Но по-прежнему возможно.

Вс объяснил, когда директор ответит по долгам ликвидированной фирмы — новости право.ру

Главное управление имущественных отношений Алтайского края по договору от 30 декабря 2011 года сдало в аренду компании «Контакт» участок в Барнауле, чтобы фирма достроила там гостиницу.

В 2015-м права собственности на недострой оформили на «Сибинвестстрой», который обязался платить за аренду участка, где находился объект. Так как организация этого не сделала, власти направили претензию с требованием погасить долг по аренде, но безрезультатно.

Потом собственник участка узнал, что контрагента ликвидировали по инициативе налоговой. Как следует из ЕГРЮЛ, юрлицо прекратило деятельность в октябре 2019-го.

Тогда барнаульский комитет по земельным ресурсам и землеустройству подал в суд на директора и единственного учредителя «Сибинвестстроя» Валерия Слесарчука. Чиновники хотели привлечь его к субсидиарке и взыскать 2,4 млн руб. долга по аренде и 644 055 руб. пеней.

По мнению властей, бизнесмен вел себя недобросовестно и неразумно: он не попытался погасить или реструктуризировать задолженность перед комитетом, когда компания работала. Кроме того, он якобы не пробовал прекратить или отменить исключение фирмы из ЕГРЮЛ и сам не заявил о банкротстве компании.

Слесарчук возражал. Предприниматель указывал, что исключение фирмы из реестра юрлиц из-за его действий, которые привели к ликвидации компании, — недостаточное основание, чтобы привлекать его к субсидиарке. С его точки зрения, нет доказательств, что:

- компания прекратила работать, чтобы навредить истцу;

- только из-за неразумных действий бизнесмена региональные власти понесли убытки.

На первом круге АС Алтайского края и 7-й ААС отказали чиновникам. Суды пришли к выводу, что нет оснований привлекать Слесарчука к субсидиарной ответственности. Они отметили: в деле не доказали, что директор намеренно пытался ликвидировать компанию.

Но кассация отправила дело на пересмотр (дело № А03-6737/2020). Во второй раз все три инстанции встали на сторону комитета и удовлетворили иск.

По их мнению, Слесарчук не доказал, что вел себя добросовестно и принимал меры, чтобы его компания до ликвидации расплатилась с властями за аренду.

Почему нельзя было привлечь директора

В определении по этому спору Верховный суд признал: исключение компании из ЕГРЮЛ не препятствует привлечению ее руководителя к субсидиарке.

Но само по себе такое исключение при наличии за компанией долга еще не основание для ответственности.

Предъявляя подобный иск, кредитор должен доказать, что понес убытки и что ответчик был недобросовестным или неразумным, а также что именно его поведение привело к невозможности исполнения требований.

Практика ВС расширил права привлекаемых к субсидиарке на обжалование решений

При этом суд в таком деле вправе исходить из предположения, что именно виновные действия (или бездействие) руководителя привели к невозможности исполнения обязательств перед кредитором.

Но и для этого нужно, чтобы поведение ответчика было недобросовестным: например, тот отказывается представлять суду характеризующие хозяйственную деятельность должника доказательства, или давать пояснения, или явно что-то скрывать.

В деле Слесарчука судьи попытались объяснить его недобросовестность тем, что его компания не расплатилась с кредиторами. При этом директор не уклонялся от дачи пояснений по делу и не отказывался объяснить судам проблемы компании.

Кроме того, в таких спорах важен вопрос об обособленности имущества юрлица и его руководителя.

В ситуации, когда единственный участник хозяйственного общества одновременно выполняет функции генерального директора, действительно присутствует риск, что такой участник будет использовать правовую форму юридического лица только в качестве средства защиты от имущественных притязаний кредиторов по отношению к себе лично, отмечает ВС. В деле нет доказательств, что Слесарчук каким-либо образом использовал имущество компании для удовлетворения личных нужд.

Экономколлегия считает, что в деле нет достаточных доказательств действий Слесарчука во вред кредиторам, поэтому вывод судов об удовлетворении иска комитета не может быть признан законным. С учетом этой позиции спор направили на новое рассмотрение в первую инстанцию — АС Алтайского края.

- Банкротство

- Верховный суд РФ

- Экономколлегия ВС

Как взыскать задолженность с организации при банкротстве или ликвидации

Содержание

Как взыскать задолженность при банкротстве организации

Сначала расскажем, как действовать, если контрагент обанкротился.

Что такое банкротство

Банкротство юрлица — это процедура, в ходе которой суд признает компанию неспособной рассчитаться по долгам со всеми кредиторами. Если такая фирма удовлетворит часть требований, денег совсем не останется.

Она больше не сможет вести бизнес и работать как раньше. Цель процедуры банкротства — расплатиться с кредиторами за счет имущества должника.

Те долги, по которым не получится рассчитаться из-за нехватки средств, списываются.

Суд признает должника банкротом, если есть два признака:

- долг перед кредиторами больше 300 тысяч рублей;

- он не платит по долгам больше трех месяцев из-за того, что денег нет.

Представим: ООО «Флора» открыло небольшой магазин цветов. Бизнес не пошел: клиентов мало, доходов тоже. Через полгода накопились долги: 100 тысяч рублей за аренду, 500 тысяч банку по кредиту, еще 150 поставщику цветов. Банк подал иск, суд долг взыскал. Прошло три месяца.

Цветочный магазин не платил по решению суда, так как денег по-прежнему не было. Кредитная организация подала заявление о признании общества несостоятельным. Сначала суд ввел процедуру наблюдения. Затем признал должника банкротом, открыл конкурсное производство, назначил арбитражного управляющего.

Требования арендодателя и поставщика включили в реестр. Скромное имущество цветочного — стеллажи, холодильники, столы, фитолампы — продали на торгах. Всего удалось выручить 600 тысяч рублей. Общая сумма требований — 750 тысяч. Деньги пропорционально распределили между всеми кредиторами.

После всех расчетов «Флору» ликвидировали. Это значит, что такого юридического лица больше не существует.

Подробнее о ходе процедуры банкротства читайте здесь.

Что делать, если контрагент банкротится

Если банкротство уже началось, нужно включить требования в реестр кредиторов. На это есть 30 дней, пока бизнес-партнер находится в процедуре наблюдения. Срок считают с момента опубликования сообщения на сайте ЕФРСБ.

После того, как суд признает должника банкротом, на подачу заявления останется еще два месяца. Срок считается с даты опубликования сведений о признании должника банкротом на сайте ЕФРСБ. Спустя 30 дней реестр закрывают.

В этом случае взыскать деньги еще сложнее: с «внереестровыми» кредиторами рассчитываются в самую последнюю очередь. Деньги к этому моменту могут закончиться.

Составили инструкцию, как включить требования в реестр кредиторов.

Шаг 1. Подготовьте заявление

В заявлении о включении требований в реестр укажите:

- ФИО и паспортные данные — для физлица;

- наименование, адрес, ИНН,ОГРН — для юрлица;

- банковские реквизиты;

- название суда, который рассматривает банкротное дело;

- данные о должнике: название, адрес, ИНН, ОГРН;

- номер банкротного дела;

- основания для включения в реестр. Опишите в заявлении, почему суд должен признать требования. Укажите обязательство, которое должник просрочил, сумму долга;

- требование о включении в реестр;

- дату подачи, подпись, печать.

К заявлению приложите:

- решение суда — если долг уже взыскали через суд;

- документы по требованию к должнику — если ранее долг через суд не взыскали. Это могут быть договоры, счета-фактуры, товарные накладные, акты приема-передачи, досудебные претензии и другое;

- квитанцию и опись вложения об отправке заявления должнику и арбитражному управляющему;

- доверенность, если заявление подает представитель.

Когда арбитражный управляющий получит заявление, он опубликует сообщение об этом на сайте ЕФРСБ. Другие участники банкротного процесса смогут изучить документы.

Шаг 2. Подайте заявление

Это можно сделать несколькими способами:

- Лично. Заявление и документы подают в канцелярию арбитражного суда. Не забудьте поставить на копии заявления отметку работника канцелярии о принятии документов. Это подтвердит дату и сам факт обращения в суд.

- Почтой. Документы складывают в конверт и отправляют через отделение почты России. Оформите письмо с описью вложения: так будет понятно, что в конверте.

- Через систему Мой арбитр. Чтобы войти, нужен подтвержденный аккаунт на Госуслугах. Далее выберите тип документа, заполните данные о должнике и кредиторе, прикрепите скан-копии документов. Если все заполнили верно, на электронную почту придет уведомление о принятии документов.

Шаг 3. Ждите определение суда

Арбитражный управляющий, учредители должника, другие кредиторы могут подать возражение на заявление. Например, если они подозревают, что должник и кредитор — аффилированные. Так связанные лица могут выводить имущество, чтобы оно не перешло другим кредиторам.

На подачу возражения в процедуре наблюдения есть 15 дней, в конкурсном производстве — 30. Даже если возражений не будет, суд проверит обоснованность заявления кредитора. Затем примет решение, включать требования в реестр или нет. Суд рассматривает заявление в срок до 30 дней.

Определение с результатом он направит арбитражному управляющему и кредитору-заявителю. Если судебный акт не устраивает, его можно обжаловать.

Шаг 4. Получите деньги

Если суд включил требования в реестр, остается ждать. Чтобы увеличить шансы на получение денег, можно обжаловать подозрительные сделки и привлекать к ответственности недобросовестных контролирующих лиц. По каким основаниям можно привлечь контролирующее должника лицо к субсидиарной ответственности, читайте здесь.

Параллельно арбитражный управляющий формирует конкурсную массу. Для этого он запрашивает информацию по деньгам на счетах должника, ищет его имущество и продает на торгах. Все, что удалось собрать, пойдет на погашение долгов.

Закон устанавливает порядок расчетов с кредиторами:

Текущие платежи: услуги ЖКХ, зарплаты, выходные пособия, налоги, судебные расходы в процедуре банкротства, вознаграждение арбитражному управляющему.

- Первая очередь кредиторов — граждане, здоровью и жизни которых должник причинил вред. Например, если сотрудник получил травму на работе.

- Вторая очередь — работники, бывшие сотрудники, авторы произведений. Им выплачивают зарплату, выходные пособия, вознаграждения за работу.

- Третья очередь — все остальные. В эту очередь попадают кредиторы по договорным обязательствам.

Требования погашаются по порядку. Кредиторы второй очереди получат деньги только после того, как все кредиторы первой очереди удовлетворят свои требования. А третья очередь — только после погашения всех долгов второй. Если в рамках одной очереди средств на всех не хватает, их распределяют пропорционально размеру требований в реестре.

Компанию «Ромашка» признали банкротом. У нее только два кредитора третьей очереди: ООО «Виселек» — сумма долга 300 тысяч рублей, ООО «Ландыш» — 700 тысяч. Арбитражный управляющий сформировал конкурсную массу в 500 тысяч рублей.

Этого хватит, чтобы полностью рассчитаться с «Васильком». Но оставшиеся деньги не покроют и половины долга перед «Ландышем». Поэтому средства распределяются пропорционально между обоими кредиторами.

«Василек» получит 150 тысяч — 30 % от 500 тысяч, а «Ландыш» — 350, то есть 70 % от 500.

Ситуация меняется, если требования одного из кредиторов обеспечены залогом (ст. 138 127-ФЗ). Конкурсный управляющий продает имущество на торгах. Здесь не действует правило об очередях: 70% средств от продажи получит залоговый кредитор. 20% пойдет на расчеты с кредиторами первой и второй очередей, если им не хватает денег.

Остальное — на погашение долга по текущим платежам. Важно, что залоговый кредитор не получит больше суммы своего долга, даже если имущество продали дороже. Но бывает, что денег от продажи залога не хватает самому залоговому кредитору. Тогда удовлетворение оставшейся части обязательств он получает в порядке общей очереди.

Что делать, если у контрагента долги, но он еще не банкрот

Есть досудебная и судебная процедуры взыскания задолженности. Варианта два:

- Договориться с должником. Если контрагент добросовестный, он заинтересован урегулировать вопрос по долгам. Направьте ему претензию, где предлагаете решить вопрос путем переговоров. Укажите, что иначе обратитесь в суд. Условия о порядке рассмотрения претензии смотрите в договоре. Преимущество этого варианта в том, что вы решаете сразу две задачи. Если контрагент готов к переговорам, они начнутся. Если нет — вы выполните требование о соблюдении досудебного порядка урегулирования спора. По некоторым видам договоров он обязателен. Например, при поставке. С контрагентом договаривайтесь о комфортном для всех режиме погашения долга: рассрочке, отсрочке или выплатах равными частями в течение определенного срока.

- Подать иск. Если должник не идет на контакт, обращайтесь в суд. Требования к исковому заявлению и документам к нему указаны в ст. 125, 126 АПК РФ. По итогам суда получите исполнительный лист. Если контрагент и по нему платить не будет, придется обращаться в ФССП и взыскивать долг принудительно.

Чтобы повысить шансы на получение задолженности, обеспечьте обязательство. Включите в договор положения о поручительстве, залоге, удержании вещи. Если финансовое положение контрагента ухудшится, вы сможете взыскать долг с поручителя, продать заложенное имущество или удержать вещь должника, пока он не заплатит.

Возврат долга в процессе ликвидации

Ликвидация юридического лица — процедура, в результате которой организация прекращает деятельность. Ликвидация может быть добровольной или принудительной.

В первом случае участники фирмы сами принимают решение закрыться по разным причинам: истек срок, на который создавалась компания, бизнес не принес ожидаемого дохода. Во втором случае организацию закрывают по решению суда.

Такое возможно, если компания работала без лицензии, занималась запрещенной деятельностью, неоднократно нарушала авторские права (п. 3 ст. 61 ГК РФ). В любом случае итог один — юридически фирмы больше нет.

Еще существует процедура прекращения недействующего юрлица. Если фирма год не подает отчеты в налоговую и не проводит операции по счету, ее исключают из ЕГРЮЛ. Это делает ФНС. Процедура схожа с ликвидацией по правовым последствиям: права и обязанности никому не передают, организация перестает существовать.

Чем отличается ликвидация от других способов прекращения деятельности фирмы

Второй случай, когда юрлицо прекращает работу, — реорганизация. Она происходит в одной из пяти форм:

- Слияние. ООО «Ромашка» и ООО «Василек» объединяются в одну компанию «Ландыш». «Ромашка» и «Василек» больше не действуют.

- Присоединение. «Ромашка» решает стать частью «Василька». «Ромашка» больше не действует, «Василек» продолжает работать.

- Разделение. Учредители «Ромашки» — братья Петровы. Они больше не хотят вести бизнес вместе. Поэтому решают образовать из одной компании две: «Василек» и «Ландыш». «Ромашка» перестает существовать.

- Выделение. Младший брат Петр Петров хочет отделиться от старшего брата Ивана Петрова и вести свой бизнес. «Ромашка» продолжает работать под руководством Петрова-старшего, а ее часть становится «Васильком» Петрова-младшего.

- Преобразование. ООО «Ромашка» становится АО «Ромашка».

При реорганизации бизнес не прекращается, он приобретает другие формы. Самое важное отличие реорганизации от ликвидации — правопреемство. При ликвидации его нет: права и обязанности юрлица прекращаются. Передавать их некому.

В случае реорганизации правопреемство возникает: права и обязанности организации сохраняются и передаются новым фирмам. Например, при разделении компании часть прав и обязанностей переходит одному юрлицу, оставшиеся — другому. Как их поделить, стороны отражают в передаточном акте. Это касается и долгов.

Когда юрлицо ликвидируется, долги прекращаются вместе с ним. При реорганизации долги перейдут правопреемникам, которые будут обязаны их удовлетворить.

Как узнать о ликвидации контрагента

Информация о прекращении деятельности фирмы размещается на нескольких ресурсах:

- ЕГРЮЛ. Учредители должны опубликовать в реестре данные о ликвидации своей компании в течение трех дней с момента принятия решения. На сайте налоговой введите ОГРН, ИНН или название контрагента. Сведения о ликвидации появятся в результатах поиска. Даже выписку скачивать не придется.

- Вестник государственной регистрации. Это СМИ, в котором размещают сведения о некоторых важных фактах из жизни организаций: регистрации, реорганизации, ликвидации. Искать информацию о контрагентах можно здесь.

- Федресурс.

- Контур.Фокус тоже покажет, если контрагент ликвидируется. Предупреждение появится в карточке компании под названием организации. Если контрагент уже ликвидирован, вы увидите надпись красного цвета. Также сервис покажет, когда было вынесено это решение. Изучить ход процедуры подробнее можно в блоке «Записи в ЕГРЮЛ»

Что делать, если должник ликвидируется

Ликвидацией занимается ликвидационная комиссия лица, от имени фирмы действует ликвидатор, а не директор. Комиссия публикует сообщение о ликвидации в «Вестнике государственной регистрации». С этого момента у кредиторов есть два месяца, чтобы заявить о своих требованиях.

Все долги, имущество, требования к должникам сводят в один документ — промежуточный ликвидационный баланс. Ликвидационная комиссия взыскивает долги для ликвидируемой компании, продает имущество. Этими деньгами компания расплачивается с кредиторами.

По итогам расчетов утверждают окончательный ликвидационный баланс, юрлицо прекращает деятельность.

Если контрагент начал процедуру прекращения деятельности, необходимо заявить о своих требованиях. Важно, что обращаться нужно к ликвидационной комиссии, а не в суд.

Администрация города подала иск к ООО «Земледелец» о взыскании долга по аренде. При этом арендатор был в процессе ликвидации. Суд оставил иск без рассмотрения. Апелляция и кассация пришли к такому же выводу. В решении указано, что ГК РФ устанавливает обязательный досудебный порядок при рассмотрении требований к ликвидируемой фирме.

Кредитор может обратиться в суд только после того, как он заявил требования перед ликвидационной комиссией. Если она ему отказала, тогда он может подать иск. Несоблюдение досудебного порядка урегулирования спора — одно из оснований, чтобы оставить заявление без рассмотрения. Так суды и поступили (постановление Арбитражного суда Московского округа от 24.03.

2021 по делу № А41-87007/2019).

Обратиться к ликвидационной комиссии можно в форме письменного заявления. К нему приложить документы по обязательству. Требований в законе нет, главное — подтвердить обоснованность своих требований.

Как и при банкротстве, долги погашаются в определенном порядке. Он аналогичен банкротному, есть только два отличия:

- нет текущих платежей;

- в третью очередь платят в бюджет и внебюджетные фонды. Остальные кредиторы ждут своего часа в четвертой очереди.

Если деньги у контрагента есть, проблем не возникнет. Все кредиторы получат, что полагается. Еще и учредителям останется: они распределяют оставшееся имущество между собой. Если нет — будет возбуждена процедура банкротства.

Возвращение долга после ликвидации юридического лица

Ликвидация организации — это ее «юридическая смерть». Поскольку компании больше нет, выплатить долг некому. Вернуть деньги с такой фирмы невозможно.

Какая организация считается ликвидированной

С кредиторами рассчитались, оставшееся имущество распределили. Затем ликвидатор уведомляет налоговую о завершении ликвидации. Она вносит изменения в ЕГРЮЛ. С этого момента юридически организации больше не существует.

Способы вернуть долг с ликвидированного контрагента

После окончания процедуры ликвидации, взыскать деньги с компании уже не получится.

Если налоговая исключила фирму из ЕГРЮЛ как недействующую, можно привлечь ее контролирующих лиц к субсидиарной ответственности. Это возможно, если они действовали недобросовестно и неразумно, а кредитор из-за таких действий остался с непогашенными долгами (п. 3.1 ст. 3 Федерального закона № 14 «Об обществах с ограниченной ответственностью»).

Взыскать долг с контрагента возможно и в ходе процедуры банкротства, и в процессе ликвидации организации. Хотя это сложный и долгий процесс. Чтобы снизить риски, тщательно проверяйте контрагентов перед заключением договора, следите за юридической судьбой организации, обеспечивайте обязательства по сделке.