Как делается перерасчет кредита при досрочном погашении 2023

- Калькуляторы

- Кредиты

- Микрозаймы

- Карты

- Досрочные погашения

- Вклады

- Банки

- Законы

Свернуть

Досрочное погашение — это изменение остатка вашего долга по кредиту перед банком. Оно достигается путем возврата части кредита сверх ежемесячного платежа. В общем случае правильно досрочно погашать кредит, т.к. это уменьшает переплату и помогает закрыть кредит с минимальными финансовыми потерями.

Но очень часто люди совершают досрочное погашение не правильно, что приводит к повышенной переплате банку.

Рассмотрим ключевые ошибки при досрочном погашении

Многие люди думают, что лучше держать деньги при себе и исправно платить кредит. Это с одной стороны правильно, а с другой стороны вы просто больше отдаете банку денег.

Рассмотрим пример

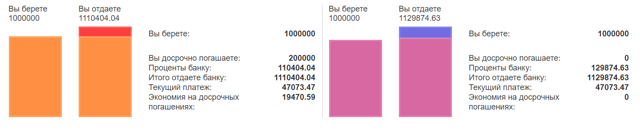

- Сумма кредита 1 млн. рублей под 12% на 24 месяца с датой первого платежа 9 сентября 2018 года

- Вы имеете лишние деньги в размере 200 тыс. рублей, они у вас будут 31 января 2019 года

Встает вопрос — стоит ли их вносить на досрочное погашение

Для ответа проще всего воспользоваться специальным калькулятором, который покажет вот такую картинку

Слева изображен кредит с досрочным погашением, справа — без досрочного. Из диаграммы видно, что вы заплатите проценты банку больше на 19470 в итоге, если не будете досрочно погашать. Сумму 1 млн. рублей вы заплатите все равно, даже без досрочного погашения. А вот на проценты по кредиту можно повлиять досрочным погашением.

Важно: Стоит помнить, что сумму 19470 вы сэкономите через 2 года, т.е. в конце выплат кредита. Экономия будет идти постепенно за счет уменьшения суммы процентов, возвращаемых банку при каждом платеже по кредиту.

Механизм экономии следующий

- Досрочное погашение уменьшает ваш долг по кредиту(остаток долга)

- Проценты в банке начисляются на остаток долга, следовательно при его уменьшении проценты уменьшатся.

Это следует помнить и обязательно стараться досрочно погасить кредит.

Возможен ли возврат страховки при досрочном погашении?

Сейчас можно погасить досрочно 2мя способами — походом в банк и написанием заявления или через интернет банк.

Многие совершают ошибку и не учитывают, что им нужно каждый месяц оплатить платеж

Возьмем пример.

- У вас есть кредит с ежемесячным платежом 15 тыс. рублей 15 числа каждого месяца

- У вас есть свободная сумма 50 тыс. рублей.

Вы решили погасить досрочно и пошли банк. Там вы написали заявление, что в ближайшую дату 15 числа нужно погасить ваш кредит досрочно в сумме 50 тыс. рублей. Вы внесли деньги через кассу и ждете осуществления досрочки.

Но вы забыли, что на вашем счету должно быть еще 15 тыс. рублей. В результате банк сначала списал 15 тыс. рублей в счет ежемесячного платежа, а потом попытался сделать досрочное погашение на 50 тыс.

Для справки: досрочное погашение делает программа, которая пытается уменьшить остаток на вашем счете на 50 тыс. Она это не может сделать, т.к. на вашем счете осталось 50 — 15 = 35 тыс.

Суммы 35 тыс. явно не достаточно для осуществления досрочного погашения на указанную в заявлении сумму. Ваши деньги в размере 35 тыс. остаются лежать на счете и вы узнаете о проблемах с досрочкой только при следующем походе в банк.

Важный совет: всегда проверяйте наличие средств для ежемесячного платежа и следите за тем, чтобы после даты досрочки деньги ушли в досрочку(списались со счета)

Данное правило вроде бы верное — чем больше погасишь, тем больше сэкономишь на процентах. Однако в случае Сбербанка это не так. Дело в том, чтоб на данный момент все банки обрабатывают досрочное погашение по-разному.

Есть 2 варианта:

- Банк списывает деньги для досрочного погашения в дату ближайшего платежа по кредиту

- Банк списывает деньги точно в дату погашения. Этот вариант применяет Сбербанк, ВТБ, Райффайзен и ряд других банков

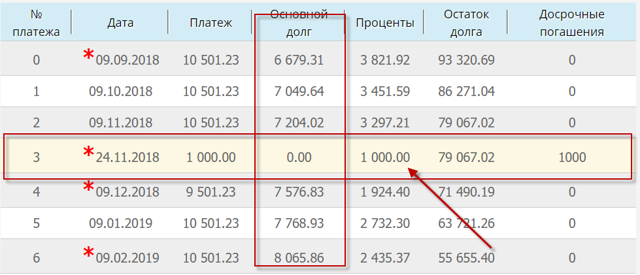

Допустим, вы решили погасить кредит через 15 дней после очередного платежа. У вас есть 1000 рублей на досрочку на вашем счету. Ваш долг по кредиту на на дату очередного платежа был 100000 рублей.

Во втором варианте досрочное погашение работает следующим образом:

- Банк смотрит, сколько процентов нужно начислить за 15 дней пользования средствами 100 000 рублей. Это будет допустим сумма 5 тыс. рублей. Банк сначала списывает проценты из суммы досрочки, а потом уже оставшуюся сумму с остатка долга

- Банк пытается списать 5 тыс рублей, а на счету только 1 тыс. Банк списывает 1 тыс. рублей в счет уплаты процентов. Никакого досрочного погашения — уменьшения остатка долга не происходит. Вы просто заплатите банку проценты заранее — это вам не выгодно.

Не будем вдаваться в математику, она описана здесь. Вот как это выглядит на картинке

В столбце проценты — наша 1. тыс. рублей, она пошла на выплату процентов. В столбце остаток долга — нуль. После досрочного погашения ежемесячный платеж не изменился и остался тем же(первый столбец).

В случае Сбербанка советуем досрочно погашать кредит суммами, больше чем ежемесячный платеж. Делать это лучше всего в дату очередного платежа. Тогда досрочное погашение сработает наиболее эффективно. Правильно выбрать дату досрочки можно с помощью специального калькулятора

Многие люди ждут, пока накопится достаточно большая сумма, чтоб потом идти в банк и разом погасить часть кредита досрочно. Это не правильно, ибо чем позже мы погашаем, тем меньше будет экономия. Это следует из особенности аннуитетных платежей — наиболее популярного типа платежа по кредиту:

- Аннуитетный платеж складывается из процентов и суммы в оплату тела займа. Он каждый раз одинаков согласно формуле расчета аннуитетного платежа.

- Сумма в оплату тела займа первоначально очень низкая, а процент банку очень большой.

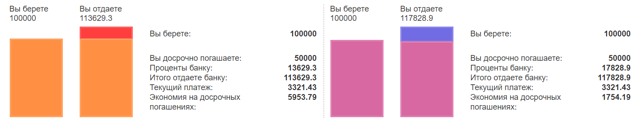

Рассмотрим кредит в 100 тыс. рублей на 36 месяце с датой первого платежа 9 сентября 2018 года

Сделаем досрочку через 1 год(слева) и через 2 года(справа) на 50 тыс. рублей и сравним переплату с помощью того же калькулятора сравнения кредитов.

Советуем: Калькулятор сравнения эффективности досрочных погашений

Чем раньше вы осуществляете досрочное погашение, тем меньше вы заплатите банку. Копить и потом гасить сразу большой суммой — неправильно. Экономия при досрочке в этом случае будет меньше

Конечно этот случай, не совсем идеален. Нужно было бы рассмотреть, погашение по 50 тыс. через 1, 2 и 3 года против же 150 тыс. через 4 года, но результат бы остался таким же — погашать раньше всегда выгоднее с точки зрения математики.

Погашать сверх ежемесячного платежа хорошо, но нужно оценивать свои силы. У вас должна быть финансовая подушка — 3, а лучше 6 ежемесячных платежей по кредиту. Это на случай, если вас или супругу уволят с работы, вы заболеете ну и т.д. Могут быть форс-мажорные обстоятельства, которые не освободят никак вас от ежемесячного платежа по кредиту.

Что толку, если вы погасите кредит досрочно, потом не будете иметь средств заплатить месячный платеж? При просрочке платежа банки накладывают штрафы и пени. Их придется заплатить и они полностью сведут экономию на досрочке к нулю.

Обязательно возьмите справку после полного досрочного погашения об отсутствии задолженности, закройте все счета по кредиту и получите справки о закрытии. Это убережет вас от неожиданных сюрпризов от банка.

Почему при досрочном погашении ипотеки увеличивается процентная ставка?

Именно процентная ставка по кредиту не может уменьшиться. Она прописана в договоре — в индивидуальных условиях кредитования, а они не меняются. Уменьшается Эффективная процентная ставка(ПСК), которая обычно написана в правом углу договора. Дело в том, что эта ставка считается по специальной формуле согласно требованиям ЦБ. Вот здесь можно увидеть пример расчета ПСК.

Для расчета нужно решить уравнение, требуются определенные знания математики. При досрочном погашении меняется график платежей, а следовательно и ПСК. Это чисто математическая особенность, которая не влияет на переплату по кредиту. Т.е. основная причина изменения ПСК — изменение графика платежей и алгоритм расчета ПСК.

А при досрочном погашении переплата уменьшается! А это главное. Т.е. ПСК при досрочном погашении увеличивается, но это ни на что не влияет. На ПСК при досрочном погашении не нужно смотреть, чтоб оценить его эффективность. Показатель ПСК нужен для сравнения кредитов и определения наиболее выгодного. Показатель ПСК отображает именно стоимость первоначально выданных кредитов без досрочного погашения. Если погасить кредит досрочно, будет ли перерасчет процентов? Пересчет процентов при досрочном погашении не предусмотрен. Нет оснований для пересчета. Никаких излишне уплаченных процентов не существует. Проценты начисляются на остаток долга и платятся пропорционально оставшейся сумме кредита. Когда остаток долга равен нулю, проценты перестают платиться.

Досрочное погашение ипотеки: расчет, правила

Рассказываем, что такое досрочное и частичное досрочное погашение ипотеки в 2023 году и как правильно производить расчеты с банком

VPalesshutterstock

Досрочное погашение ипотеки является общим трендом в России. Средний срок выданных в России ипотечных кредитов на 1 мая 2023 года, по данным Центробанка, приблизился к 24 годам, при этом аналитики рынка не исключают, что еще до конца года показатель может достичь 27 лет.

Реальный же срок погашения ипотечного кредита в разы короче. По оценке «Домклик» (включает данные по сделкам «Сбера»), это 4,25 года, статистика банка ВТБ похожая: 4,3 года.

Зачастую клиенты опасаются брать ипотеку на небольшой срок из-за больших ежемесячных платежей, неуверенности в стабильности экономики и своего финансового благосостояния, поэтому они предпочитают перестраховаться и изначально оформить кредит на более долгий срок.

«С 2022 года отмечена тенденция по увеличению среднего срока ипотечного кредита. Клиенты все чаще оформляют кредит на срок более 25 лет.

По итогам первого квартала 2023 года 60 наших заемщиков оформляли кредит на такой период, — рассказывает директор департамента ипотечного кредитования Est-a-Tet Алексей Новиков. — Это связано с платежеспособностью клиентов.

Они стремятся уменьшить кредитную нагрузку, сократить размер ежемесячных платежей».

Но, как говорит руководитель отдела ипотечного кредитования «Главстрой-Недвижимость» Вадим Бутин, несмотря на выбранный по документам срок, большинство покупателей недвижимости погашают ипотеку как минимум в полтора-два раза быстрее.

Рассказываем, какие схемы досрочного погашения жилищных кредитов наиболее выгодны для заемщиков и как правильно гасить ипотеку.

В этой статье отвечаем на следующие вопросы:

Российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично.

Выгода от досрочного погашения напрямую зависит от оставшегося срока кредита — чем ближе к концу срока кредита, тем менее выгодно погашать ипотеку досрочно. В долгосрочной перспективе выгоднее сокращать срок.

Но если выбрать уменьшение ежемесячного платежа, экономию можно будет почувствовать сразу.

«Снизить общий объем переплаты можно путем досрочных погашений, что особенно актуально в течение первой трети срока жизни кредита. Банки придерживаются схемы аннуитетных платежей, поэтому заемщик сначала преимущественно погашает проценты, а не само тело кредита», — поясняет генеральный директор агентства недвижимости «Бон Тон» Наталия Кузнецова.

Все российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично ( fizkesshutterstock)

Досрочное погашение прописано в ФЗ 284 от 19.10.2011.

Сумма займа, предоставленного под проценты заемщику, может быть возвращена досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за 30 дней до дня такого возврата.

Договором может быть установлен более короткий срок уведомления банка. О принятом решении нужно заранее уведомить банк, иначе внесенный платеж не будет засчитан и его оприходуют в следующем месяце.

Варианты досрочного погашения ипотеки

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы. Чтобы выбрать подходящий вариант, ипотечник должен оценить, что для него важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа, чтобы сократить текущие расходы.

Сокращение срока ипотечного кредита

Вариант сокращения срока кредитования — наиболее выгодный для минимизации переплаты. При сокращении срока в составе ежемесячного платежа увеличивается часть, которая идет на погашение основного долга, и уменьшается часть процентов. Дальнейшее погашение происходит динамичнее, так как на меньшую сумму начисляется меньше процентов, а переплата сокращается.

Уменьшение платежей по ипотеке

При уменьшении платежа и сохранении срока остаток основного долга растягивается на оставшийся срок, при этом график перестраивается таким образом, что большая часть ежемесячного платежа идет на погашение процентов, а меньшая — на основной долг.

«В целом заемщикам выгоднее согласиться на уменьшение срока предоставления кредита, так как в этом случае снижается размер переплаты банку (то есть начисленные проценты).

Однако каждый заемщик сам определяет, какой из вариантов частичного досрочного погашения ипотеки для него удобнее, ведь при этом выборе нужно учитывать несколько важных факторов (жизненная ситуация, текущее материальное положение и т. п.

)», — говорит консультант по ипотечному кредитованию компании «Инком-Недвижимость» Ирина Векшина.

Комбинированный вариант

Идеальный вариант — чередование сокращения срока/размера платежа, то есть как бы подбивая платеж с двух сторон, делая срок и платеж максимально комфортными для появления еще большей финансовой возможности производить досрочные погашения, считает Кузнецова.

Если бюджет это позволяет, то можно внести большой единоразовый платеж и сократить размер обязательного платежа, при этом продолжить выплачивать полную сумму, которая была установлена раньше. Эти небольшие переплаты тоже будут досрочным погашением, за счет них можно сокращать уже срок платежа.

Такая схема удобна тем, что, если наступят трудные времена, заемщик может платить минимальный обязательный платеж, а уменьшать срок кредита и переплату в те месяцы, когда это комфортно для бюджета. Минусом является то, что конечная переплата по процентам будет больше, чем в случае с сокращением срока кредита.

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы ( Primakovshutterstock)

Примеры расчета

В компании «Бон Тон» приводят пример расчета выгоды при различных схемах досрочного погашения ипотечного кредита. Например, при сумме кредита в 3 млн руб. и остатке срока по кредиту в десять лет (120 мес.) под 7,5% с ежемесячным платежом 35,6 тыс. руб. переплата по процентам за десять лет составит 1,273 млн руб.

Представим, что у должника есть 200 тыс. руб. для досрочного погашения в первый месяц. При сокращении срока (но при сохранении ежемесячного платежа) срок кредита сократится на год, а размер переплаты — на 215 тыс. руб. При уменьшении платежа (и остатке срока 120 месяцев) платеж снижается до 33,3 тыс. руб. (на 2,48 тыс. руб.), а размер переплаты — всего на 85 тыс. руб.

Появились новые подводные камни при досрочном погашении кредита: Что должны учесть заёмщики

С первого июля 2023 года вступит в силу закон, который касается ставок по микрозаймам. Вводятся новые ограничения по таким кредитам.

В частности, доля заёмщиков с показателем долговой нагрузки 80% не должна превышать 35%. При этом максимальное значение полной стоимости кредита или займа уменьшается с 365% до 292% годовых.

Максимальная сумма всех платежей по кредиту сокращается со 150% до 130% от общей суммы выданных денег.

Предполагается, что таким образом МФО вынуждены будут тщательнее оценивать заёмщиков, а число их клиентов сократится. Тем не менее проценты по микрозаймам всё равно остаются крайне высокими.

В то же время и обычные банки становятся более избирательными по отношению к клиентам и тщательнее выбирают заёмщиков. К тому же изменились и условия по льготной ипотеке.

Таким образом, взять новый кредит для многих становится сложнее.

https://www.youtube.com/watch?v=QNe1z2dD19Q\u0026pp=ygVt0JrQsNC6INC00LXQu9Cw0LXRgtGB0Y8g0L_QtdGA0LXRgNCw0YHRh9C10YIg0LrRgNC10LTQuNGC0LAg0L_RgNC4INC00L7RgdGA0L7Rh9C90L7QvCDQv9C-0LPQsNGI0LXQvdC40LggMjAyMw%3D%3D

Это нужно учитывать и при досрочном погашении кредита. Может так оказаться, что, выплатив весь долг перед банком сегодня, завтра потребуется новый заём, но получить его уже не получится.

Фото © ТАСС / Евгений Леонов

За последний год банки отмечали, что заёмщики стали чаще гасить кредиты досрочно. Количество таких операций выросло в два раза.

Начиная с весны, заёмщики старались активно избавиться от долгов, чтобы они не создавали проблем в будущем. А если возможности закрыть кредит полностью не было, то как минимум гасили его часть досрочно.

На этот момент обратил внимание финансовый эксперт, автор telegram-канала «Экономизм» Алексей Кричевский.

— Причин для увеличения доли досрочного погашения кредитов немало. Прежде всего обращает на себя внимание то, что пик этого явления в 2022 году пришёлся на весну. После резкого обострения политической и экономической обстановки люди стремились уменьшить свои долги в условиях неопределённости будущего.

Ещё один всплеск явления в конце года, помимо данных факторов, был обусловлен и иными обстоятельствами.

К этому времени значительно снизились процентные ставки и по кредитам, и по депозитам, стабилизировался рубль, существенно уменьшились возможности получения пассивного дохода, — рассказал главный аналитик TeleTrade Марк Гойхман.

Поэтому, по его словам, многие люди использовали имеющиеся накопления на погашение кредитов. Более того, учитывая удешевление заимствований, брали новые займы для рефинансирования предыдущих, более дорогих, погашая их досрочно.

По словам Марка Гойхмана, эта ситуация в целом выступает как антиинфляционный фактор. В обращении у потребителей становится меньше средств, что уменьшает общую денежную массу, препятствует росту цен.

Но, с другой стороны, дестимулируется и потребительский спрос, что ограничивает рост экономики. Таким образом, последствия массового досрочного погашения кредитов для экономики достаточно противоречивые.

Но масштабы его не настолько значимы, чтобы кардинально влиять на экономические процессы.

— Дальнейшие тенденции в досрочном погашении кредитов, вероятно, будут более сглаженны. Основные всплески и падения прошли в прошлом году, когда резко менялась конъюнктура. В 2023 году можно предположить уменьшение доли досрочного погашения кредитов, — считает Марк Гойхман.

Плюсы досрочного погашения кредита очевидны: падает долговая нагрузка. При этом о минусах мало кто задумывается. На самом же деле, прежде чем вернуть долг банку, нужно хорошо подумать. При досрочном погашении кредита есть свои подводные камни.

— Штрафы и комиссии за досрочное погашение кредита де-факто вне закона и могут быть легко оспорены в суде даже при их наличии в договоре. Просто нужно считать сумму долга непосредственно на день погашения.

Чуть иначе обстоит ситуация с ипотекой: там необходимо предупреждать банк о намерении погасить долг за месяц до самого факта, но это и чуть другие деньги, и чуть другой кредит. Поэтому просто стоит быть внимательнее к деталям.

К слову, вопрос со страховкой по кредиту при досрочном его закрытии тоже должен решаться положительно для клиента — ему должны выплатить оставшуюся часть страховой премии, — отметил Алексей Кричевский.

Фото © ТАСС/ Кирилл Кухмарь

Досрочные погашения лучше всего осуществлять в день ежемесячного платежа. В данном случае сумма уйдёт в «тело» кредита, то есть на погашение основного долга. Это наиболее эффективный способ частичного досрочного погашения.

Если вносить досрочный платёж в другой день, то из этой суммы сначала спишутся начисленные проценты, и только оставшаяся сумма пойдёт на досрочное погашение «тела».

Такое пояснение сделал юрист Европейской юридической службы Степан Гибадулин.

https://www.youtube.com/watch?v=QNe1z2dD19Q\u0026pp=YAHIAQE%3D

Он добавил, что всегда нужно следить, на какую сумму вы планируете досрочно погасить кредит, но при этом нельзя забывать про размер ежемесячного платежа.

Юрист рассмотрел вариант, когда подали заявку о частичном досрочном погашении кредита на 20 000 рублей и эту же сумму внесли на счёт.

В дальнейшем ожидается частичное досрочное погашение долга, при этом на счету отсутствует размер ежемесячного платежа 7000 рублей.

В данном случае банк сначала спишет 7000 рублей в счёт ежемесячного платежа, а потом попытается сделать досрочное погашение на 20 000 рублей.

Указанное действие производится автоматически программными приложениями, которые пытаются уменьшить размер долга на 20 000 рублей, в то время, когда на счёте остаётся лишь 13 000 (20000 – 7000 — ежемесячный платёж = 13000).

Учитывая, что на вашем счёте недостаточно средств (меньше, чем было заявлено как размер досрочного погашения долга), то досрочное погашение не произойдёт. Деньги останутся на счету.

— Чтобы не возникло таких проблем, проверьте, есть ли деньги для ежемесячного платежа помимо суммы запланированного досрочного погашения, и убедитесь после даты погашения, что деньги ушли на эти цели, а не остались на счету. При этом нужно всегда оценивать свои возможности по своевременной уплате ежемесячных взносов в будущем.

В данных случаях рекомендовано иметь финансовую подушку по уплате ежемесячных взносов на несколько месяцев вперёд на случай наступления форс-мажорных обстоятельств (увольнение, утрата трудоспособности).

Если говорить про полное досрочное погашение кредита, то после этого нужно взять у банка справку об отсутствии задолженности, — рекомендовал Степан Гибадулин.

Есть и ещё один риск при досрочном погашении кредита. Как ни странно, но эта операция может испортить кредитную историю. В дальнейшем, если потребуется взять в долг у банка, клиенту грозит отказ. Конечно, ничего страшного не произойдёт, если человек взял деньги на пять лет и погасил кредит досрочно через три года.

Но если кредит взят на долгий срок, а гасится через пару месяцев, то это может банку не понравиться. Все финансовые организации зарабатывают на кредитах, и им невыгодно получать свои деньги обратно без соответствующего процента. Чем больше процентов заплатит клиент, тем лучше банку.

Особенно высок риск испортить кредитную историю, если деньги в банк возвращаются слишком быстро не в первый раз.

Для комментирования авторизуйтесь!

Как правильно сделать перерасчет при досрочном погашении кредита

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

О том, как производится перерасчет кредита при досрочном погашении, будет рассказано на финансовом портале Бробанк.ру.

Варианты досрочного погашения

На сегодняшний день во всем банковском секторе разрешено погашать кредитные обязательства досрочно. Но, далеко не каждый заемщик знает все нюансы таких процедур, что приводит к неприятным ситуациям. Все чаще встречаются случаи, когда человек, полностью закрыв кредитные обязательства, становится должником. Различаются следующие виды погашения кредита вперед графика:

- Полное досрочное погашение.

- Частичное досрочное погашение.

Заемщик оплачивает остатки от занятой суммы и проценты за последний интервал времени, что пользовался кредитом. Это случается чаще всего при рефинансировании кредита. Когда заемщик нашел возможность взять заемные средства под более низкий процент или увеличил срок кредитования.

То есть, в новом кредите заемщик снижает либо переплату по кредиту, либо ежемесячный взнос. В данной ситуации действие первого кредитного договора прекращается, поскольку обязательства заемщика по нему выполнены.

Частичное досрочное погашение кредита. Это тоже весьма распространённая ситуация. У заемщика есть возможность платить больше суммы ежемесячного платежа.

И он платит больше, чем предполагает кредитный договор, при этом оставаясь клиентом банка. В данном случае, сумма сверх ежемесячного платежа должна уменьшить сумму остатка по кредиту.

Это влечет как уменьшение суммы выплаченных процентов, так и уменьшение срока действия кредита.

Условия досрочного погашения

По российским законам банк не может отказать заемщику в досрочном внесении денежных средств по кредиту. Так же, как и не имеет право вводить за это какие-либо штрафные санкции, неустойки. То есть, любой заемщик, если у него возникнет желание и возможность, может раньше времени полностью или частично выплатить кредит.

Тонкости погашения

Обязательным условием досрочной выплату по кредиту, полной или частичной, является заявление заемщика на проведение этой операции, подписанное им лично в банке. То есть, дистанционно это сделать нельзя.

Будет ошибкой, внести рассчитанную сумму на свой счёт и ожидать, что банк спишет её в счёт погашения кредита. Банк будет списывать ежемесячные платежи, пока будет хватать денег. То есть, собственно досрочного погашения не случится. Только заявление заёмщика может изменить сумму списания в большую сторону.

Если не учесть эту тонкость, можно попасть впросак. Считая, что кредит погашен, пропустить очередной платеж, заработать штрафные санкции и подорвать собственный кредитный рейтинг.

Стоит ли досрочно выплачивать кредит

Ответ на это вопрос зависит от системы формирования ежемесячного взноса. Большинство сегодняшних потребительских кредитов имеют аннуитетные ежемесячные платежи. Их смысл в том, что сумма платежа одинакова на всём его протяжении. То есть, в первые месяцы большая часть ежемесячного платежа состоит из оплаты процентов, погашение же самой суммы кредита происходит в минимальном размере.

Альтернативой являются дифференцированные платежи. При них сумма погашения основного кредита постоянна, а сумма по процентам уменьшается с уменьшением остатка кредита. То есть, в начале срока кредитования платежи будут больше, в конце – меньше.

При аннуитетной схеме выгодно гасить кредит только в начале действия кредитного договора, когда по условиям не происходит погашение тела кредита. При дифференцированных платежах досрочно погашение выгодно всегда.

Относясь к кредитованию как к финансовому инструменту, надо внимательно изучать условия кредитования, отслеживать изменения на рынке кредитных продуктов, использовать любые возможности для уменьшения собственной долговой нагрузки.

Как правильно погашать кредит досрочно

Для осуществления досрочного погашения кредитные ведомства могут выставить ряд требований. Одно из них – заблаговременное уведомление банка о желании досрочно произвести выплату.

Сроки для подачи уведомления устанавливаются по-разному, от 10 дней до месяца, в зависимости от внутреннего регламента учреждения. Есть и такие кредиторы, которые согласны принять всю сумму на погашение без предварительного заявления, но их крайне мало.

Сообщить банку о досрочном погашении через заявление все же рекомендуется, так как это подстрахует клиента. Направлять документ необходимо в двух экземплярах.

Важно проследить за тем, чтобы на каждом из них была поставлена виза банка с указанием даты вручения. Один экземпляр остается у кредитора, второй – берется себе.

В будущем завизированный документ избавит индивида от потенциальных сомнений банкиров и послужит доказательством соблюдения всех условностей.

Перерасчет процентов

Следует обратить внимание на начисление процентов – кредиторы имеют право рассчитывать их только за время пользования кредитными средствами. Заемщик же обязан их полностью погасить при досрочном закрытии обязательства, вместе с телом основного долга.

Незаконные условия

Встречаются варианты, когда финансовые институты устанавливают минимальные суммы на «досрочку», что заметно осложняет выплату долга при частичном досрочном перекрытии.

Еще момент, когда погашение может быть произведено не ранее точно установленного срока, который также вводится банком. Подобные действия кредиторов незаконны и могут быть обжалованы в судебных инстанциях.

Банковские комиссии

В законе прямо прописано о запрете начисления и снятия комиссий при досрочном погашении кредита. Неудовлетворенные подобным раскладом организации завуалировали эти суммы и преподносят их, например, как комиссии за выдачу нового графика платежей.

Чтобы избежать недоразумений с комиссиями, следует заранее выяснить все условия кредитования, и подробно разузнать у сотрудников учреждения о дополнительных суммах в виде комиссий, которые придется заплатить в случае преждевременного исполнения обязательства.

Справка об исполнении кредитных обязательств

Заранее направив кредитору уведомление о досрочном погашении, внеся необходимую сумму на счет, нужно совершить еще одно действие. А именно – убедиться, что кредит закрыт. Для этого, через пару-тройку дней после полной оплаты желательно запросить у банка состояние кредитного счета.

Бывает, что конечная сумма долга пересчитывается с учетом процентов и комиссий, что создает нехватку средств на счете для полного закрытия. Речь может идти о 10 рублях, к примеру, которых не хватило для исполнения операции, но через год к уплате будет уже большая сумма. Отсюда важность проявлять бдительность и проконтролировать всю операцию до конца.

Итак, долг полностью погашен, есть устное подтверждение от банкиров, но этого недостаточно. Потребуется запросить письменный документ, который подтвердит факт уплаты. Обычно, выдаются справки на бланке организации, где указано, что кредитные обязательства целиком исполнены.

Понадобится хранить полученную справку в течение нескольких лет, чтобы не допустить возможных претензий со стороны кредиторов. Таким образом, владея информацией по нюансам досрочного погашения, можно оградить себя от ненужных волнений и неприятных ситуаций с кредиторами. Следовательно, перерасчет процентов при досрочном погашении кредита производится в обязательном порядке.

Возврат процентов по кредиту при досрочном погашении

По ФЗ № 353 «О потребительском займе», банк не может вам отказать в досрочном погашении кредита, хотя в договоре часто встречается информация о том, что преждевременные выплаты по займу нужно обсудить с кредитором. По кредитному договору вы регулярно платите определенную сумму, часть которой — проценты, начисленные банком. Но можно ли оплатить долг раньше и вернуть переплату? Об этом наша статья.

https://www.youtube.com/watch?v=Q1Rc6Hf1Xig\u0026pp=ygVt0JrQsNC6INC00LXQu9Cw0LXRgtGB0Y8g0L_QtdGA0LXRgNCw0YHRh9C10YIg0LrRgNC10LTQuNGC0LAg0L_RgNC4INC00L7RgdGA0L7Rh9C90L7QvCDQv9C-0LPQsNGI0LXQvdC40LggMjAyMw%3D%3D

Если ваш случай специфический и банк препятствует досрочному погашению кредита либо не списывает процент, свяжитесь с финансовым юристом. Он подскажет, как действовать.

- Хотите разобраться, но нет времени читать статью? Юристы помогут

- Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажете

- С этим вопросом могут помочь 526 юристов на RTIGER.com

Решить вопрос >

Когда возможен возврат?

Досрочный возврат возможен всегда — за эту опцию банк не может требовать дополнительную оплату. Но все же лучше предупредить кредитора о том, что вы планируете выполнить погашение досрочно и не переплачивать при этом проценты. Желательно подойти в банк, сообщить о своем желании и написать заявление по шаблону. Сделать это лучше за месяц до того, как вы хотите вернуть кредит.

Перед тем как вернуть кредит досрочно, внимательно прочитайте договор и дополнительные соглашения. В бумагах могут быть ограничения, связанные с периодом погашения.

Часто он может быть лимитирован: например, периодом в 3 месяца. Также случаются исключения для краткосрочных займов: здесь досрочное погашение и возврат процентов могут быть не предусмотрены вовсе. Если банк дает кредит на долгое время, вернуть процент, а заодно и страховку можно. Главное, сделать это правильно.

Если банк отказывается отдавать процент, несмотря на то, что клиент погасил займ досрочно, ориентируйтесь на статью 809 ГК РФ. Там есть информация о том, что процент — это финансовая компенсация за то, что вы пользуетесь кредитом.

Изначально, когда вы обращаетесь в банк, вам рассчитывают процент, исходя из срока пользования займом и его величины. Следовательно, если пользовались кредитом меньшее количество времени и решили вернуть его досрочно, вы имеете право на снижение итоговой суммы оплаты.

Тем не менее, банк как кредитор может составить индивидуальные условия и прописать, что преждевременное погашение долга в данном случае невозможно. Таковы правила денежных и товарных отношений: они скрепляются соглашением с особыми правилами.

Но у вас есть «лазейка»: если вы взяли кредит как физическое лицо и планируете досрочный возврат и процентную компенсацию, пункт о невозможности такого исхода можно оспорить в суде. Даже если в соглашении есть пометка о невозврате процента. Ориентиром будет «Закон о защите прав потребителя», 16 статья и пункт 2 статьи 809 ГК РФ. Для юридических лиц помощником будет статья 165 ГК РФ.

Конечно, будет лучше, если вы не станете ждать суда, а заранее ознакомитесь с договором и попросите исключить данный пункт. По этому вопросу возможно обращаться даже в Роспотребнадзор. Для этого потребуется составить заявление со ссылкой на статью 14.

8 КоАП РФ и приложить к нему копию договора с данным нюансом.

Многие банки используют хитрость и распределяют платежи равномерно: в каждом из них — часть основной платы и часть процента. Такие платежи называют аннуитетными.

Если это ваш случай, оплатите кредит полностью (и ставку, и проценты), а затем требуйте возврат переплаты.

Как сделать перерасчет?

Допустим, клиент взял кредит с аннуитетными платежами и погасил его раньше времени. Если он хочет получить процентный возврат за погашение, ему нужно действовать пошагово. Для этого необходимо понять, как формируется такой кредит, как считается процент, каким образом появляются аннуитетные платежи. Вот схема начисления:

- На долг по кредиту идет начисление ставки, прописанной в договоре.

- Полученные начисления плюсуют к долгу.

- Сумму, которая получилась в результате сложения, делят на количество месяцев.

- Каждый месяц заемщик выплачивает определенную банком сумму.

Для того чтобы получить все проценты по кредиту предварительно, банк, несмотря на то, что суммы равны, в первые платежи включает большую процентную часть, нежели чем в последующие. Получается, что даже досрочный кредит — это, прежде всего, оплата процентов, и в последнюю очередь самого долга.

В результате, в процессе пересчета при погашении кредита вы просто сложите те суммы процентов, которые вы «опередили». Для этого нужно предварительно предупредить банк, а затем, после погашения кредита, написать заявление на выплату процента. Рассмотрим последовательность действий подробнее.

Делаем расчет

Существует несколько способов рассчитать то количество денежных средств, которые нужно вернуть досрочно. Все они потребуют минимального количества времени:

- Звонок на горячую линию банка. Специалист кредитного отдела проконсультирует по вопросам процентов по кредиту, подскажет, как оплатить оставшуюся часть и поможет сделать расчеты. Сюда же можно обратиться по вопросам базовых ставок и повторного кредитования.

- Посещение офиса банка. В офис придется ехать, зато сотрудник сможет сразу принять платеж.

- Расчет на калькулятора онлайн. Клиент, который еще не погасил кредит, но желает вычислить оставшуюся сумму без учета процента, сможет найти такой сервис на официальном сайте банка и рассчитать все самостоятельно.

Данного расчета недостаточно. Не спешите гасить кредит без учета наценки, а приезжайте в банк для того, чтобы убедиться, что это возможно.

Составляем заявление

Денежные вопросы, связанные с кредитом, решаются по алгоритму. Вот порядок действий после совершения расчетов:

- Приехать в банк. Это необходимо сделать за 30 дней до досрочного возврата денег. Цель — сообщить о ваших планах.

- Внести оставшуюся сумму в этот период, но не позднее 30 дней.

- Подать заявление на перечисление переплаты.

В заявлении нужно указать сведения, которые касаются кредита и других нюансов. Вот краткий чек-лист:

- серия и номер паспорта;

- название банка;

- номер и дата подписания договора;

- дата и сумма платежа;

- информация о закрытии долга — сумма, дата, место;

- сумма по переплате;

- требование вернуть переплату.

Не забудьте взять с собой паспорт и предоставить документ о том, что долга нет. В этом случае вы получите деньги на указанный в заявлении расчетный счет.

Получаем возврат

Независимо от того, удовлетворят ли ваши требования относительно возвращения переплаты, вам потребуется взять справку о том, что кредит выплачен. Это нужно не только для того, чтобы приложить ее к заявлению и потребовать «сдачи», но и с целью доказать, что у вас больше нет долга. К сожалению, в системе бывают сбои, а справка — реальное подтверждение того, что займа нет.

После написания заявления и передачи его сотрудникам банка нужно подождать принятия решения и перечисления средств. Они должны быть переведены тем способом, который вы указали. Если вам откажут, обращайтесь в суд. Составить иск вам поможет специалист по кредиту. Он же поможет решить другие финансовые вопросы, например, списать долг по кредиту полностью или взять кредит без страховки.

- Источники:

- Право заемщика на досрочное погашение кредита

- Проценты по договору займа

- Недействительность условий договора, нарушающего права потребителей