Обжалование результатов налоговых проверок 2023

Довольно часто по итогам налоговых проверок – как камеральных, так и выездных, – инспекторы приходят к выводу, что компания нарушила налоговое законодательство.

В таком случае проверяющие должны зафиксировать результаты проверки (факт нарушений) – составить акт и передать его налогоплательщику. Однако не надо сразу опускать руки, если ИФНС доначислила огромные суммы налогов и штрафы.

Их можно снизить или вообще отменить! Для этого существует процедура обжалования. Какие на это отводятся сроки и каков порядок обжалования – читайте в нашей публикации.

1C-WiseAdvice делает все для того, чтобы уберечь вашу компанию от излишнего внимания контролирующих органов.

Наш подход во многом является «зеркальным отражением» методик, используемых государственными органами для отбора компаний на плановые и внеплановые проверки. Такую технологию мы называем «риск-ориентированный подход».

Ее выполнение мы обеспечиваем двумя способами: с помощью внутренней автоматизации и регулярного аудита работы наших сотрудников.

Наш метод работы позволяет избежать доначислений и санкций (штрафов, пеней) по итогам камеральных и выездных проверок.

Сроки обжалования налоговой проверки

Окончание налоговой проверки не означает, что компания тут же должна оплатить доначисления. Отметим, что об окончании камеральной проверки компания узнает не всегда: налоговики составляют акт только при обнаружении нарушений.

«Полезная бухгалтерия» от 1С-WiseAdvice

Специалисты нашей компании знают, что и как проверяет ИФНС, осознают все риски и возможные потери для бизнеса.

Поэтому в процессе ведения клиента наши бухгалтеры всегда увязывают бухгалтерский учет с налоговым. Вся отчетность клиента тщательно перепроверяется по сотне контрольных соотношений.

Тем самым снижается риск возникновения претензий на камеральных проверках и риск доначислений – на выездных.

Если налоговики составили акт, неважно по завершению проверки какого вида (выездной или камеральной) – требования едины. В частности, в акте будет упомянуто право на обжалование (Приложение № 28 к приказу ФНС России от 07.11.2018 № ММВ-7-2/628@), причем сами формулировки не регламентированы. Например, в актах 2018 года инспекторы пишут так:

Кроме того, компания обязательно получит уведомление о времени и месте рассмотрения материалов проверки (абз. 1 п. 2 ст. 101 НК РФ), вне зависимости от того, подана жалоба на акт налоговой проверки или нет. Причем инспекция должна иметь подтверждение, что уведомление компанией получено (абз. 3 п. 2 ст. 101 НК РФ).

Обжалование результатов проверки будет в пользу компании при отсутствии подтверждения об уведомлении. Как правило, достаточно единственного аргумента – налогоплательщик был лишен возможности присутствовать на рассмотрении материалов проверки.

Однако какой бы однозначной ситуация не была, всегда могут возникнуть различные нюансы, и для полного успеха проще поручить обжалование профессионалам.

Обжалование не зависит от вида проверки

Иногда компании полагают, что обжалование камеральной проверки можно заменить уточненной декларацией. Эти заблуждения основаны на том, что таким способом обычно прерывают камеральную проверку. Например, когда компания получила требование из налоговой инспекции о предоставлении документов (информации) или пояснений.

Поскольку камеральная проверка имеет более узкую специализацию, чем выездная, то многие компании не привлекают к процессу обжалования сторонних специалистов. Однако если речь идет о значительных суммах, то сторонний юрист может увидеть возможности их уменьшения на основании огромного опыта работы с другими компаниями.

Порядок обжалования – досудебный

Обжалование решения по итогам проверки включает в себя обязательный досудебный этап. То есть оспорить решение напрямую в суде – нельзя, для начала жалоба на решение должна уйти в региональное управление ФНС России.

Как правило, налоговое управление редко встает на сторону налогоплательщика, и отстаивать правоту приходится в суде. Причем доначисления налоговая инспекция обычно списывает по инкассо, не дожидаясь суда. Решение о взыскании задолженности инспекторы должны вынести в течение двух месяцев с даты окончания срока на добровольную уплату налога по требованию.

https://www.youtube.com/watch?v=TTWv0nwTguY\u0026pp=ygVW0J7QsdC20LDQu9C-0LLQsNC90LjQtSDRgNC10LfRg9C70YzRgtCw0YLQvtCyINC90LDQu9C-0LPQvtCy0YvRhSDQv9GA0L7QstC10YDQvtC6IDIwMjM%3D

Однако имеется возможность приостановить исполнение решения налогового органа путем ходатайства в рамках судебного обжалования о принятии обеспечительных мер в виде запрещения инспекции совершать действия по принудительному взысканию доначислений и приостанавливать операции по счетам в банках.

Пошаговая инструкция по обжалованию акта

Шаг 1. Получение акта налоговой проверки

С этого момента начинается отсчет срока возражений. Способам вручения (отправки) акта посвящен довольно объемный раздел 7 Письма ФНС России от 25.07.2013 № АС-4-2/13622.

Указанное письмо разъясняет особенности выездных проверок. При этом его положения о процедурных моментах, связанным с актированием, вполне можно применять и к камеральным проверкам. Вне зависимости от вида проверки инспектор может вручить акт лично, а также отправить его:

- по телекоммуникационные каналы связи (далее – ТКС);

- заказным письмом.

При личном получении акта проставляйте дату получения собственноручно. Нередки случаи, когда инспекторы проставляют более ранние числа. Например, из-за выхода за регламентированные сроки проверки. Для суда затягивание сроков большой роли не играет, а вот если вы пойдете на компромисс с инспектором, то уменьшите себе время на подготовку возражений.

При взаимодействии по ТКС у компании фактически есть не четыре, а пять недель для подготовки возражений. Такая поблажка возникает из-за отправки подтверждения о получении корреспонденции из налоговой (сделать это нужно на шестой рабочий день).

Самый неприятный вариант – когда акт отправлен обычной почтой и шел дольше, чем шесть дней с момента его отправки. Время на подготовку возражений из-за почтовой задержки не увеличивают.

Отметим, что заказные письма инспекторы обычно используют, когда представитель компании отказался получить акт и факт отказа зафиксирован. Таким образом отказ в получении акта может привести к сокращению сроков подготовки возражения из-за некорректной работы почты.

Шаг 2. Подготовка текста возражений

При формировании возражений по акту налоговой проверки имеет смысл использовать рекомендации самих налоговиков (Информация ФНС России «Подача возражений на акты налоговых проверок», опубликовано на сайте www.nalog.ru 16.04.2018). Сложность представляет основная часть возражений, где необходимо:

- изложить свои позицию;

- перечислить нарушенные положения налогового законодательства.

Очевидно, что для составления основной части компаниям чаще всего необходима помощь налогового юриста. Если решите формировать возражения самостоятельно соблюдайте основные правила:

- формулируйте доводы четко и лаконично;

- прорабатывайте только те моменты, с которыми не согласны (акт не обязательно обжаловать целиком);

- предметом возражений делайте выводы контролеров, а не превышение сроков или нарушение процедуры истребования документов (в последнее время нарушение процедуры на отмену доначислений не влияют);

- излагайте возражения с учетом последовательности конкретных пунктов акта и, если есть возможность – обязательно указывайте по какому пункту акта возражаете;

- прежде всего ссылайтесь на нормы Налогового кодекса, затем – на подходящие письма Минфина или ФНС (если письмо размещено на сайте ФНС как обязательное для применения налоговыми инспекторами, обязательно укажите на это);

- полезна ссылка на письмо ФНС от 23.09.2011 № ЕД-4-3/15678 – в нем как раз дана установка инспекторам руководствоваться разъяснениями с сайта их ведомства;

- используйте письма регионального управления ФНС, не говоря уже о письменных ответах своей инспекции в ваш адрес, если таковые есть;

- приводите судебную практику в пользу налогоплательщиков и сообщите налоговикам, что судьи скорее всего, отменят доначисления.

Судебная практика, на которую идет ссылка, должна максимально соответствовать именно вашей ситуации. При этом в первую очередь ссылайтесь на решения ВАС, затем – на постановления арбитражного суда вашего округа.

К сожалению, даже при наличии судебной практики в пользу налогоплательщиков инспекторы не всегда идут на уступки.

Шаг 3. Отправка возражений в ИФНС

Для защиты своих интересов компания должна иметь подтверждение представление в инспекцию не только самих возражений, но и всех приложений к ним. Если представляете возражения в бумажном виде (по почте или лично), то обязательно перечислите подробно все приложения с указанием количества листов.

При отправке по ТКС реестр документов, прилагаемых к возражениям, формировать не нужно. За вас это сделает сама программа, формирующая обращение налогоплательщика.

Особых требования к названиям приложений, направляемых по ТКС, налоговые органы не предъявляют. Даже если файлы будут поименованы, как «Screenshot» проблем не возникнет. И все же для удобства прилагаемые файлы целесообразно называть так, чтобы было понятно их содержание.

Единственная особенность отправки по ТКС – тема обращения налогоплательщика. Большинство инспекций просят, чтобы в, отправляемого по ТКС были указаны, в том числе ФИО налогового инспектора (например, в скобках). В данном случае это будут ФИО инспектора (инспекторов), составивших акт.

Благодаря тому, что в настоящее время прохождение почтовых отправлений можно отследить на сайте Почты России, такой вариант отправки возражений вполне допустим. Однако и в этом случае будет не лишним использовать ТКС.

Если видите, что почта работает нерасторопно – сообщите в инспекцию об отправке возражений с приложением квитанции. Необходимость в таких дополнительных действиях вызвана негативными ситуациями, возникающими в результате:

- задержки почтовых отправлений;

- некорректной обработки почтовой корреспонденции в самой налоговой инспекции.

Возражения можно сдать в канцелярию инспекции лично. При этом обязательно иметь при себе второй экземпляр (можно без приложений) для того, чтобы инспекция могла поставить отметку.

Шаг 4. Участие в рассмотрении возражений налоговой

Присутствие представителя компании на рассмотрении материалов проверки, в том числе возражений – не обязательно. Их могут рассмотреть и без вас. Только убедитесь, что возражения действительно получены.

Если инспекция настроена на компромисс, то найти время на посещение инспекции нужно. Не лишним будет посещение инспекции и для того, чтобы показать: компания готова идти до конца.

Зачастую налоговики проходят через все процедурные моменты обжалования, невзирая на свою явную неправоту.

Экспертная поддержка клиентов

Клиентам, которые обслуживаются в 1С-WiseAdvice, мы всегда готовы оказать всестороннюю экспертную поддержку. В частности, мы всегда отстаиваем интересы наших клиентов во взаимоотношениях в ИФНС, готовим аргументированные ответы на запросы и требования, даем пояснения, готовим возражения, а также до конца боремся за благоприятный для клиента исход по итогам проверки (вплоть до суда).

Темы

собственнику консалтинг налоговые проверки безопасность бизнеса

Как оспаривать результаты налоговых проверок: развернутая инструкция

Практически каждый налогоплательщик сталкивался с ситуацией, когда налоговые органы по результатам проверки доначисляли налоги или отказывали в возмещении НДС.

https://www.youtube.com/watch?v=TTWv0nwTguY\u0026pp=YAHIAQE%3D

Что делать в такой ситуации? Стоит ли налогоплательщику отстаивать свою позицию и пытаться доказать свою правоту, и какие возможности для спора у него есть?

Ответы на эти и другие вопросы можно найти в нашей статье.

Причины возникновения налоговых споров

Конечно, введение досудебного порядка рассмотрения налоговых споров, принятого Федеральным законом от 02.07.

2013 № 153-ФЗ, позволило сократить количество споров в суде, при том, что налоговые органы стали более качественно проверять доводы налогоплательщиков еще на стадии рассмотрения материалов проверки и на стадии досудебного обжалования.

Это привело к тому, что до суда в большинстве случаев доходят только действительно сложные и неоднозначные моменты по исчислению налогов.

Но тем не менее налоговые споры являются наиболее распространёнными в арбитражной практике.

Основной причиной возникновения налоговых споров является несогласие с результатами проверок. Так, при проведении камеральных проверок наиболее часто предметом спора является отказ налогового органа в возмещении НДС.

При проведении выездных проверок — это споры, связанные с доначислениями и штрафными санкциями в результате занижения выручки, непринятия расходов в целях исчисления налога на прибыль, вычетов по НДС и т.д.

Также бывают локальные споры в случае, если налоговый орган отказывает в зачете или возврате излишне уплаченных вами налогов, или блокирует расчетный счет.

Во всех этих случаях можно смело начинать спорить.

Итак, организация получила решение налоговой инспекции и узнала, что у нее назначена выездная проверка, либо сдала декларацию и получила требование о предоставлении документов. Собственно, с этого момента и необходимо начинать подготовку аргументов по возможным спорам с налоговой инспекцией.

Любая проверка начинается с истребования документов. Поэтому хочется подробно остановиться на этом этапе, и рассказать о том, как исполнять требования о предоставлении документов, и что необходимо знать об истребовании документов.

Все про налоговые проверки ― в экспертном курсе «Клерка».

Обучение проводит адвокат по вопросам налоговой и корпоративной безопасности бизнеса, бывший сотрудник ОБЭП Иван Кузнецов. За месяц вы научитесь выстраивать защиту при угрозе уголовного дела, как вести себя при допросе, инвентаризации, осмотре, выемке и определять законность действий налоговиков и полиции при проверках. Посмотрите бесплатный урок из курса

Истребование документов

- Согласно пункту 1 статьи 93 НК РФ налоговый орган, проводящий налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы.

- При выездной проверке налоговый орган вправе потребовать любые документы, относящиеся к проверяемым налогам и периодам, указанным в решении о проведении выездной проверки.

- А вот при проведении камеральной проверки перечень оснований, по которым налоговый орган вправе затребовать дополнительные документы и пояснения, ограничен. К таким основаниям в частности относятся:

- обнаружение в декларации ошибок, несоответствия или выявления, что сведения, содержащиеся в декларации, противоречат сведениям из представленных вами документов;

В этом случае налоговый орган вправе потребовать пояснения или исправленную (уточненную) декларацию (п. 3 ст. 88 НК РФ).

- заявление в декларации по НДС суммы налога к возмещению;

В этом случае налоговый орган вправе потребовать документы, подтверждающие правомерность вычетов по НДС.

- представление уточненной декларации, в которой заявлена сумма налога к уплате меньше, чем в ранее представленной декларации за тот же период;

В этом случае налоговый орган вправе потребовать предоставление пояснений, обосновывающих уменьшение суммы налога к уплате.

- представление уточненной декларации, в которой по сравнению с ранее представленной декларацией увеличен убыток или уменьшена сумма налога, исчисленная к уплате.

В этой ситуации необходимо предоставить не только пояснения, но и любые документы, подтверждающие обоснованность уменьшения суммы налога к уплате или увеличения убытка, в том числе и первичные документы, и регистры налогового учета.

Права налогоплательщика

Многие компании, увидев огромный объем документов (а в последнее время складывается практика, что при проведении выездной проверки налоговые органы запрашивают много аналитической информации), отвечают налоговому органу, что НК РФ это не предусмотрено, либо игнорируют данные требования и, соответственно, в ответ получают претензии со стороны налогового органа в виде штрафных санкций.

https://www.youtube.com/watch?v=py4_4WZhYQc\u0026pp=ygVW0J7QsdC20LDQu9C-0LLQsNC90LjQtSDRgNC10LfRg9C70YzRgtCw0YLQvtCyINC90LDQu9C-0LPQvtCy0YvRhSDQv9GA0L7QstC10YDQvtC6IDIwMjM%3D

Следует напомнить, что пунктом 3 статьи 93 НК РФ установлена обязанность налогоплательщика предоставить документы в течение 10 дней (рабочих) со дня получения соответствующего требования налогового органа.

Но, в случае, если налогоплательщик не имеет возможности представить документы в течение установленного срока, он может перенести сроки их предоставления.

Для этого в течение дня, следующего за днем получения требования о представлении документов, необходимо направить уведомление в ИФНС — по утвержденной форме, с указанием причин, по которым они не могут быть представлены в установленные сроки, и указать сроки, в течение которых налогоплательщик сможет это сделать.

В качестве таких причин могут быть указаны, например, значительный объем запрашиваемых документов, отсутствие сотрудников (например, главный бухгалтер находится на больничном или в командировке. (тогда необходимо приложить документы, подтверждающие соответствующий факт).

После получения уведомления налоговый орган в течение двух дней со дня получения вправе продлить сроки представления документов или отказать в продлении сроков, о чем выносится отдельное решение.

К сожалению, причин по которым налоговый орган может оказать в продлении срока законодательством не предусмотрено. Рекомендуем независимо от того, подано ли уведомление, постараться представить документы в срок, потому что в его продлении может быть отказано.

Если компания не представит документы вовремя, налоговый орган может оштрафовать и размер штрафа будет зависеть от количества неподанных документов.

Подготовка возражений на акт выездной проверки

Итак, проверка прошла, организация получила акт проверки.

Следующей важной частью спора является подготовка возражений. Общий срок подготовки возражений — 1 месяц с даты получения акта.

Какие доводы приводить в возражениях — решать самой организации. В данном вопросе следует опираться на конкретную ситуацию.

И возможно излагать не все «козыри», а оставить их на дальнейшее рассмотрение, например, в жалобе или суде.

Но, здесь необходимо подойти объективно, так как некоторые арбитры высказывают «недовольство» в случае, если налогоплательщик заявляет аргументы, которые он раньше не раскрывал ни возражениях, ни в апелляционной жалобе.

Рекомендуем проверить арифметику и правильность всех расчетов, а также соответствии их первичным документам. Ошибки бывают и в этом случае.

Также мы рекомендуем в доводах на акт проверки указывать на разъяснения ФНС России и Минфина, (ведь налоговый орган обязан ими руководствоваться, особое внимание на письма ФНС, обязательные к исполнению территориальными налоговыми органами, опубликованными на сайте nalog.ru), а также на сложившуюся арбитражную практику по оспариваемому вопросу.

Мы рекомендуем, очень тщательно подходить к данному вопросу и изучать обзоры судебной практики по налоговым спорам, которые регулярно публикует ФНС России. Причем следует отметить, что в этих обзорах размещены дела, которые рассматриваются в пользу не только налоговых органов, но и дела, в которых позицию налоговых органов арбитражные суды не поддержали.

Если налоговый орган, рассмотрев возражения организации, отказал в удовлетворении, и вынес решение о привлечении организации к налоговой ответственности, то ее ждет следующая ступень в доказывании своей правоты-это подача апелляционной жалобы. Ее можно подать в течение месяца со дня вручения решения по проверке (п. 9 статьи 101 НК РФ).

Апелляционное обжалование решения налогового органа в вышестоящий налоговый орган

Это стадия спора- очень важная и здесь есть ряд преимуществ:

Во-первых, подача апелляционной жалобы отложит момент вступления решения в законную силу до дня принятия вышестоящим налоговым органом решения по жалобе или со дня принятия решения об оставлении жалобы без рассмотрения (пункт 9 статьи 101, статья 101.2 НК РФ). В этом случае у организации появляется отсрочка от уплаты налогов, пени и штрафов, отраженных в решении налоговой инспекции.

Во-вторых, есть шанс, что вышестоящий налоговый орган может принять решение в пользу организации, то есть отменить полностью или в части решение нижестоящей инспекции и принять по делу новое решение., которое вступит в силу со дня его принятия (пункт 2 статьи 101.2 НК РФ).

Но, в настоящее время, как показывает статистика, процент жалоб налогоплательщиков, которые удовлетворяют вышестоящие налоговые органы в рамках досудебного обжалования, неуклонно сокращается. Поэтому особо важно уделить внимание подготовке своей позиции и подтверждающих ее документов.

Жалоба на любое решение ИФНС составляется в письменной форме и может быть направлена в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

При составлении апелляционной жалобы рекомендуем:

- излагать свои доводы четко, ясно, делая ссылки на конкретные нормы законодательства;

- если в решении несколько нарушений, то рекомендуем разделить его на эпизоды;

- отражать все доводы и доказательства, чтобы потом это не было использовано против организации налоговым органом и не возникал вопрос при рассмотрении в суде;

- ссылаться на документы, которые подтверждают выводы организации, и безусловно, они должны быть составлены безупречно, не говоря уже о том, организация должна быть готова представить их в случае необходимости;

-

в доводах указывать разъяснения ФНС России и Минфина, а также решения судов по аналогичным ситуациям.

Также хотим обратить внимание на следующие моменты:

- срок подачи апелляционной жалобы лучше не нарушать, так как законодательство не предусматривает возможность его восстановления. Если апелляционная жалоба подана с нарушением срока, то вышестоящий налоговый орган оставит ее без рассмотрения. Основание —подпункт 2 пункта 1, пункт 4 статьи 139.3 НК РФ

- четко соблюдать все требования к содержанию жалобы, предусмотренные налоговым кодексом. (пункты 2- 6 статьи 139.2 НК РФ)

- апелляционная жалоба на решение подается в вышестоящий налоговый орган не напрямую, а через налоговый орган вынесший это решение. Это значит, что именно инспекция, руководитель которой (его заместитель) вынес решение по проверке, должна передать жалобу со всеми материалами в вышестоящий налоговый орган. Передать жалобу вместе со всеми документами налоговые органы должны в течение трех рабочих дней со дня поступления жалобы. (пункт 1 статьи 139 НК РФ).При этом Налоговый кодекс РФ никак не регулирует ситуацию, когда апелляционная жалоба направляется налогоплательщиком по ошибке непосредственно в вышестоящий налоговый орган. На практике часто такие жалобы остаются без рассмотрения. Иногда вышестоящий налоговый орган принимает такую жалобу к рассмотрению, но не в апелляционном, а в обычном порядке.

- По результатам рассмотрения жалобы вышестоящий налоговый орган обязан принять одно -из следующих решений:

- — отменить решение нижестоящего налогового органа,

- — оставить решение нижестоящего налогового органа без изменения, а жалобу — без удовлетворения,

- — отменить или изменить решение налогового органа полностью или в части и принять по делу новое решение.

Если организация уже оспорила решение инспекции в апелляционном порядке полностью, его новое административное обжалование по тем же эпизодам в том же налоговом органе бесперспективно. Вышестоящий налоговый орган не станет рассматривать поданную организацией обычную жалобу, сославшись на ее повторность (подпункт 4 пункта 1 статьи 139.3 НК РФ).

Однако в течение трех месяцев после принятия вышестоящим налоговым органом решения по апелляционной жалобе организация может обжаловать его в ФНС России (пункт 2 статьи 139 НК РФ).

Если организация не подавала апелляционную жалобу на решение, то по истечению месяца с даты вручения решения, оно вступит в силу.

Обжалование решений налоговых инспекций. Практика применения обязательной досудебной процедуры

Обжалование по желанию компании в административном порядке решения налогового органа о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения с 2009 года стала обязательной процедурой досудебного урегулирования споров (п. 5 ст. 101.2 НК РФ).

Обращение компании в суд за защитой своих прав без соблюдения такого порядка служит основанием для оставления заявления без движения (ч. 1 ст. 128 АПК РФ), а в случае, если это обстоятельство будет установлено после принятия заявления к производству — для оставления его без рассмотрения (ч. 2 ст.

148 АПК РФ).

В настоящей статье мы разберем основные вопросы практического применения п. 5 ст. 101.2 НК РФ.

Досудебное обжалование обязательно не для всех решений

Обязательному досудебному порядку обжалования подлежат не все ненормативные акты налоговых органов.

Такой порядок распространяется только на два вида решений, а именно – решение о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения.

Специалисты сходятся во мнении, что досудебной процедуре обжалования подлежат только такие решения, в которых отражены нарушения, установленные статьями 120, 122, 123 НК РФ[1].

Поскольку выявление предусмотренных указанными статьями нарушений возможно в ходе налоговых проверок, то можно заключить, что рассматриваемый порядок применятся только к решениям о привлечении или об отказе в привлечении к ответственности, выносимым по результатам проверок. О правомерность данного вывода также свидетельствуют взаимосвязь положений п.9 ст. 101 и п. 2 ст. 101.2 НК РФ об апелляционном порядке обжалования актов налоговых органов.

Следует отметить, что нарушения налогового законодательства могут быть выявлены налоговым органом и зафиксированы в соответствующем решении также вне рамок проверок. Такие нарушения не связаны с правильностью исчисления налоговой базы и уплаты налогов, но препятствуют осуществлению налогового контроля.

Например, нарушение установленных сроков для представления сведений об открытии и закрытии банковского счета или неподача декларации (ст. 118, 119 НК РФ соответственно). По решениям о таких нарушениях апелляционный порядок обжалования не установлен и применяется иной специальный порядок производства (ст. 101.

4 НК РФ)

Таким образом, по-прежнему без предварительного административного обжалования компания может обращаться в суд за защитой своих прав, нарушенных следующими ненормативными актами налоговых органов:

- решением о привлечении к ответственности по ст.ст. 116-119, 124-129, 129.1, 129.2 НК РФ;

- решением об отказе в возмещении НДС;

- решением об отказе в зачете или возврате излишне уплаченного (взысканного) налога;

- решением о наложении ареста на имущество налогоплательщика;

- решением о взыскании налога, пеней и штрафа за счет денежных средств на счетах в банке, а также за счет имущества налогоплательщика;

- решением о приостановлении операций по банковским счетам.

Варианты обжалования решений

Существует две возможности административного обжалования решений: в порядке апелляционного производства или в общем порядке. Применение того или иного варианта зависит от того, вступило решение в законную силу или нет. При этом будут различаться процедура и последствия обжалования.

Решение, принятое по результатам проверки вступает в законную силу по истечении 10 рабочих дней со дня его вручения компании (п. 9 ст. 101, п.6 ст. 6.1 НК РФ). В течение указанного периода времени решение считается невступившим в силу и может быть обжаловано в апелляционном порядке (п. 2 ст. 101.2, п. 2 ст. 139 НК РФ).

Жалоба на вступившее в законную силу решение, которое не было обжаловано в апелляционном порядке, может быть подана в течение одного года с момента вынесения обжалуемого решения (п. 2 ст. 139 НК РФ).

Преимущества обжалования невступивших в силу решений (апелляционное обжалование)

При подаче апелляционной жалобы вступление в силу обжалованного решения откладывается до дня принятия вышестоящим налоговым органом решения по жалобе (п.9 ст. 101, п.2 ст. 101.2 НК РФ).

По общему правилу такое решение принимается в течение месяца со дня подачи жалобы, но указный срок может быть продлен не более чем на 15 дней (п. 3 ст. 140 НК РФ).

Такая отсрочка вступления решения в силу означает отсрочку возможного принудительного взыскания доначисленых сумм.

Дело в том, что решение подлежит исполнению со дня вступления в силу (пп.1ст. 101.3 НК РФ). Это означает, что в течение 10 дней с этой даты налоговый орган обязан направить компании требование об уплате налога, пеней, а также штрафов в случае привлечения компании к ответственности за налоговое правонарушение (п. 3 ст. 101.3, п. 2 ст. 70 НК РФ).

В этом требовании компании будет предложено уплатить в добровольном порядке доначисленные решением суммы, при этом уплата должна быть произведена в течение 10 календарных дней с даты получения требования, если в нем не указан более продолжительный период времени для уплаты (п.4 ст. 69 НК РФ).

В случае неуплаты денежных средств в установленный срок, налоговый орган инициирует процедуру принудительного взыскания доначислений (ст. 46 НК РФ).

Таким образом, можно сказать, что апелляционное обжалование переносит момент необходимости уплаты денежных средств или их возможного списания с банковского счета компании как минимум на месяц. К тому же у компании появляется достаточно времени для подготовки качественного заявления в суд.

Процедура обжалования

Апелляционная жалоба в вышестоящий налоговый орган подается через налоговый орган, решение которого обжалуется (п. 3 ст.139 НК РФ).

Жалобы, направленные непосредственно в вышестоящий налоговый орган, как показывает практика, возвращаются налогоплательщику без рассмотрения.

В результате такой «технической» ошибки компания может пропустить срок для апелляционного обжалования, и решение вступит в силу.

В отличие от процедуры рассмотрения результатов налоговой проверки, налоговым законодательством не предусмотрено участие представителей компании при рассмотрении доводов жалобы. В связи с таким процедурным отстранением компании можно сказать, что рассмотрение жалобы носит формальный заочный характер. Об итогах рассмотрения жалобы компанию письменно уведомят (п. 3 ст. 140 НК РФ).

Итоги апелляционного обжалования

По итогам рассмотрения апелляционной жалобы вышестоящий налоговый орган вправе (1) оставить решение без изменения, а жалобу без удовлетворения, (2) отменить или изменить решение полностью или в части и принять по делу новое решение, (3) отменить решение и прекратить производство по делу (п. 2 ст. 140 НК РФ). Принятие любого из указанных вариантов решения свидетельствует о завершении процедуры административного обжалования решения, вынесенного по результатам налоговой проверки.

Иначе говоря, принятие по результатам рассмотрения жалобы вышестоящим налоговым органом нового решения, не является обстоятельством, препятствующим обращению компании в суд.

Это связано с тем, что такое решение выносится не по результатам налоговой проверки, а в связи с рассмотрением жалобы на решение, вынесенное нижестоящим налоговым органом.

Конечно, при желании компания может обжаловать это новое решение в следующий вышестоящий налоговый орган, однако такое обжалование уже не является условием для обращения в суд.

Исчисление срока для обращения в суд

Процессуальный трехмесячный срок на подачу заявления в суд, установленный п. 4 ст. 198 АПК РФ, исчисляется с учетом положений п. 5 ст. 101.2 НК РФ[2], то есть срок для обращения в суд исчисляется со дня, когда лицу, в отношении которого вынесено это решение, стало известно о вступлении его в силу.

При апелляционном обжаловании решение вступает в силу в день принятия вышестоящим налоговым органом решения по жалобе. При этом такое решение по общему правилу должно быть вынесено в течение месяца (п.9 ст. 101, п.2 ст. 101.2, п. 3 ст. 140 НК РФ).

В случае, если в нарушение ст. 140 НК РФ вышестоящий налоговый орган не даст письменный ответ на жалобу в течение месяца, то трехмесячный срок, предусмотренный п. 4 ст. 198 АПК РФ должен исчисляться с момента истечения срока для рассмотрения жалобы вышестоящим налоговым органом.

Как добиться обжалования решения ИФНС по итогам проведения камеральной проверки

Используйте чек-лист, чтобы добиться обжалования решения ИФНС. Этот план поможет сделать все шаги в нужной последовательности и не упустить важные этапы.

Скачать чек-лист →

Акт, в котором фиксируются результаты проверки, ИФНС составляет в течение 10 рабочих дней после ее окончания (п. 1 ст. 101 НК РФ). Однако нарушение этого срока не влияет на законность решения, принятого на основании акта. И пересмотреть такое решение только лишь из-за просрочки составления акта не получится (Определение ВС от 07.02.2020 № 305-ЭС19-28134 по делу № А40-119517/2019).

Следующий этап процедуры — вручение акта налогоплательщику. Сделать это ИФНС должна в течение пяти рабочих дней (п. 5 ст. 100 НК РФ). Нарушение срока также не будет поводом для отмены решения (Определение ВС от 18.03.

2020 № 304-ЭС20-2124 по делу № А03-20858/2018, Постановление АС Московского округа от 20.05.2022 № Ф05-9083/2022 по делу № А40-105133/2021). А вот невручение акта — ошибка существенная и влечет безусловную отмену решения (п. 14 ст.

101 НК РФ).

Если налогоплательщик отказывается или как-то иначе уклоняется от получения акта, документ ему направят по почте заказным письмом. Акт считается врученным на шестой рабочий день, считая с даты отправки (п. 5 ст. 100 НК РФ).

И тогда для отмены решения по основанию «неполучение акта» уже налогоплательщику придется предъявлять доказательства, что документ ему не доставили по независящим причинам: из-за ошибки в адресе, допущенной ИФНС или почтовым работником, утере письма и т.п.

(Постановление АС Уральского округа от 19.04.2021 № Ф09-1693/21 по делу № А47-17075/2018).

Таким образом, вручение акта — это первый уровень «обороны» налогоплательщика, который может дать повод для пересмотра решения по камеральной проверке.

Но на практике подобные ошибки ИФНС допускает нечасто. Тем более, всегда можно направить акт по ТКС. Поэтому следующий этап — изучение полученного документа.

Акт — официальный документ, где ИФНС фиксирует нарушения, выявленные при проверке, а также приводит доказательства и ссылки на нормы НК РФ. Другими словами, акт — своего рода обвинительное заключение.

В нем указывается:

- какие нарушения, по мнению налоговой, допустил плательщик;

- чем это подтверждается;

- какие меры следует в связи с этим применить.

Чтобы пересмотреть решение по проверке, налогоплательщику придется эти обвинения внимательно изучить. Причем не только по содержанию, но и по форме.

Шаг 1

Проверьте выполнение инспекторами всех формальностей, связанных с составлением акта. Удостоверьтесь, что документ составлен по официальной форме — она утверждена Приказом ФНС от 07.11.2018 № ММВ-7-2/628@.

Шаг 2

Пролистайте документ до конца и проверьте, есть ли подписи должностных лиц ИФНС, проводивших проверку и составивших акт.

Обратите внимание на дату рассмотрения материалов проверки в налоговом органе. Она указывается в извещении, которое прилагается к акту. Между датой рассмотрения материалов и получением акта проверки должно пройти не менее месяца.

Шаг 3

Пробегитесь по тексту акта и посмотрите, какие вменяются нарушения. Особое внимание — к документам, которые использует ИФНС для подтверждения своей позиции.

Документы, подтверждающие факты нарушений, выявленных при проверке, должны быть приложены к акту (п. 3.1 ст. 100 НК РФ). Могут не прилагаться:

- бумаги, которые и так есть у налогоплательщика;

- документы, содержащие налоговую, банковскую тайну или персональные данные. В этом случае прилагается выписка, либо документы в нужной части цитируются непосредственно в акте (Определение ВС от 28.07.2020 № 309-ЭС20-9602 по делу № А60-28780/2019).

Если документы не приложены и не процитированы, это может быть поводом для отмены решения из-за нарушения права на защиту (п. 14 ст. 101 НК РФ).

После проверки акта на формальное соответствие НК РФ переходим к изучению претензий ИФНС по существу.

Добиться пересмотра решения по камеральной проверке можно несколькими способами.

Способ 1. Подготовка возражений по акту проверки

Возражения будут рассмотрены руководством ИФНС наряду с актом и обязательно должны быть учтены при вынесении итогового решения по камералке. Это значит, что начальник ИФНС (или его заместитель) должны не только изучить все изложенные налогоплательщиком факты, но и дать им официальную оценку, т. е. указать в решении, какие возражения принимаются, а какие — нет и почему.

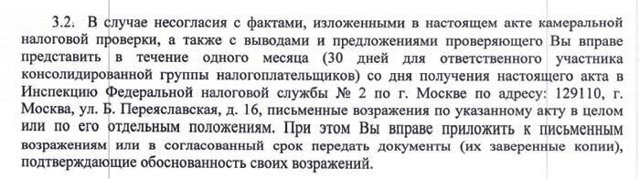

На подготовку возражений налогоплательщику дается месяц со дня вручения акта налоговой проверки (п. 6 ст. 100 НК РФ). Именно поэтому дата рассмотрения, указанная в прилагаемом к акту извещении, не может быть ранее, чем через месяц после его получения.

Возражения составляются в письменной форме. К ним можно приложить любые документы (заверенные копии), которые подтвердят аргументы плательщика (п. 6 ст. 100 НК РФ). Во время работы над возражениями можно подать в инспекцию заявление об ознакомлении с материалами проверки.

Инспекторы обязаны ознакомить вас со всеми материалами налоговой проверки не позднее двух дней с даты подачи заявления. Ознакомление заключается в визуальном осмотре, изготовлении выписок, снятии копий — за счет налогоплательщика, его силами и средствами.

При этом должны быть представлены все документы, в том числе содержащие налоговую, банковскую тайну или персональные данные. Ограничивать налогоплательщика в копировании таких документов нельзя (Определение ВС от 28.07.

2020 № 309-ЭС20-9602 по делу № А60-28780/2019).

Готовые возражения подписываются налогоплательщиком или его представителем и передаются в ИФНС. Сделать это можно очно или дистанционными способами — по почте или ТКС.

Любая проверка — это стресс для предпринимателя. Но к ней можно подготовиться заранее. Оцените вероятность визита к вам налогового инспектора с помощью сервиса Контур.Экстерн

Попробовать

Способ 2. Участие в рассмотрении

Следующий «бастион обороны», позволяющий пересмотреть решение по камералке, — рассмотрение дела в ИФНС. Налогоплательщик имеет право участвовать в этой процедуре лично и (или) через представителя. В свою очередь, инспекция обязана заблаговременно известить о времени и месте рассмотрения. Такое извещение должно направляться, даже если возражения по акту налогоплательщик не подавал.

Во время рассмотрения компания имеет право: предъявлять любые доказательства — в том числе те, что не вошли в возражения; высказывать мнение по всем вопросам; давать пояснения.

Если все вышеперечисленные меры эффекта не дали, а ИФНС по итогам камералки все же приняла решение, которое не устраивает налогоплательщика, можно пересмотреть решение через процедуру обжалования. Она также носит двухступенчатый характер:

-

на первом этапе жалоба подается «по инстанции» — в вышестоящие налоговые органы: сначала в управление по субъекту, а затем, при желании, в центральный аппарат ФНС;

-

на втором этапе — в суд.

Рассмотрим подробнее.

Подготовка жалобы в УФНС по субъекту

Это первый шаг в обжаловании. Жалобу можно подать как до вступления в силу решения — в течение месяца после его вынесения, так и после этого — в течение года с даты вынесения обжалуемого решения (п. 2 ст. 139, п. 2 ст.

139.1 НК РФ). Жалоба, которая подается до вступления решения в силу, именуется апелляционной и имеет несомненный плюс, так как приостанавливает исполнение обжалуемого решения на время рассмотрения в УФНС (п. 1 ст. 101.2 НК РФ).

При подготовке жалобы:

- укажите, какое именно решение (с датой и номером) обжалуется, какая ИФНС его вынесла;

- последовательно, четко и недвусмысленно изложите аргументы со ссылками на подтверждающие документы. Если этих документов нет в материалах проверки, приложите их к жалобе;

- укажите, какой результат рассмотрения вы ожидаете: отмену решения полностью или в определенной части, пересмотр доначисленных сумм, освобождение от ответственности и т.д.;

- укажите способ получения решения по жалобе: на бумаге, в электронной форме по ТКС либо через личный кабинет.

Затем поставьте подпись и приложите заверенную копию документа, подтверждающего полномочия, даже если в материалах проверки уже он уже есть (Постановление АС Уральского округа от 21.05.2019 № Ф09-2476/19 по делу № А60-47393/2018).

Куда подавать жалобу

Хотя рассматривает жалобу вышестоящий налоговый орган, подается она в ту инспекцию, которая решение вынесла. Инспекторы приложат эту жалобу к материалам проверки и сами передадут в УФНС.

Подавать апелляционную жалобу сразу в центральный аппарат ФНС России нельзя. Но если это сделано, ФНС может перенаправить ее в управление (Постановление АС Восточно-Сибирского округа от 06.07.2021 № Ф02-3182/2021 по делу № А19-6895/2020).

Рассмотрение жалобы

Рассматривают жалобу в заочном режиме. Участие налогоплательщика в этом мероприятии не предусмотрено. УФНС вызывает плательщика только в двух случаях:

- при выявлении противоречий или несоответствий между сведениями, имеющимися в деле, и (или) между сведениями из дела и данными, дополнительно поданными налогоплательщиком (п. 2 ст. 140 НК РФ);

- если в ходе рассмотрения жалобы УФНС решит устранить процедурные ошибки, допущенные инспекцией, рассмотрев дело заново (Постановление АС Западно-Сибирского округа от 19.10.2020 № Ф04-4286/2020 по делу № А75-22107/2019).

В остальных ситуациях вызов плательщика — право, а не обязанность УФНС (Постановление АС Западно-Сибирского округа от 20.09.2022 № Ф04-4868/2022 по делу № А75-12429/2021). Поэтому все аргументы излагаются в жалобе максимально доступно и точно, ведь возможности дать пояснения «по ходу» не будет.

УФНС рассматривает поступившую жалобу в течение месячного срока, но он может быть продлен еще на месяц. О принятом решении УФНС в письменной форме извещает компанию в течение 3 рабочих дней (п. 6 ст. 140 НК РФ).

Если вышестоящий налоговый орган утвердил (полностью или в части) решение ИФНС, проводившей проверку, оно вступает в силу с момента его утверждения. Дальнейший пересмотр решения в такой ситуации возможен через повторное обжалование. Обращаться с таким заявлением следует в арбитражный суд.

Дополнительная внесудебная жалоба

Жалобу в центральный аппарат ФНС России можно подать как наряду с обращением в суд, так и отдельно.

При этом нужно учитывать, что срок на судебное обжалование органичен: 3 месяца с даты, когда налогоплательщик узнал (должен был узнать) о решении УФНС (п. 3 ст. 138 НК РФ, п. 4 ст. 198 АПК РФ).

Подача внесудебной жалобы в ФНС России этот срок не продлевает (Постановление АС Уральского округа от 27.08.2021 № Ф09-5659/21 по делу № А76-47571/2020).

Если УФНС направило решение по жалобе одновременно и по ТКС, и по почте на бумажном носителе, то срок на судебное обжалование исчисляется с даты получения решения на бумаге (Постановление АС Волго-Вятского округа от 10.11.2022 № Ф01-5219/2022 по делу № А43-29408/2021).