Отказ одного из родителей от налогового вычета на ребенка 2023

Каждый работающий гражданин России ежемесячно уплачивает 13% своей зарплаты в качестве подоходного налога. Налоговый вычет на ребенка позволяет уменьшить сумму, с которой будет удержан налог, а соответственно уменьшить и сам НДФЛ. Так, с первого месяца жизни ребенка в семье, родители, усыновители, опекуны или попечители получат немного больше денег на руки.

Кто может получить стандартные вычеты на детей

Стандартные вычеты на детей прописаны в Налоговом кодексе РФ в ст. 218. Стандартный детский вычет могут получить все работники-резиденты РФ, на обеспечении которых есть дети. Получать вычет могут следующие категории сотрудников:

- родные и приемные родители;

- супруги таких родителей;

- усыновители, опекуны и попечители.

Вычет положен на детей в возрасте до 18 лет. Если же ребенок старше, но является аспирантом, ординатором, интерном, студентом или курсантом на очной форме обучения, работник может получать вычет, пока ребенку не исполнится 24 года или он не закончит учебу.

Работник может получать вычет ежемесячно, до того момента, как его облагаемый НДФЛ доход достигнет предельного уровня. В 2023 году размер дохода, в пределах которого предоставляются вычеты на детей, сохранится в том же размере, что и в 2022 году — 350 тысяч рублей. Вычет не нужно предоставлять с месяца, в котором доход работника превысил указанную сумму.

В сумму дохода нужно включать только доходы, с которых удерживают НДФЛ по ставке 13%. Не учитываются только дивиденды. Также в учет не идут доходы, перечисленные в статье 217 НК РФ, которые освобождены от налога полностью или частично.

Если доход облагается НДФЛ частично, учитывайте в доходах только облагаемую сумму. Например, с суммы суточных для командировок по РФ до 700 рублей налог не удерживается, а сверх 700 — удерживается.

В лимит дохода нужно посчитать только сумму суточных сверх 700 рублей.

Виды и размеры стандартных вычетов на детей

Пока размеры вычетов тоже сохранятся на прежнем уровне и будут предоставляться в каждом месяце года до месяца, в котором доход превысит 350 тыс. рублей, в следующих размерах:

- 1 400 рублей — на первого и второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей (для родителя, супруга (супруги) родителя и усыновителей) — на каждого ребенка-инвалида до 18 лет и учащихся-очников, аспирантов, ординаторов, интернов и студентов до 24 лет, если они — инвалиды I или II группы;

- 6 000 (для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя) — на каждого ребенка-инвалида до 18 лет и каждого учащегося-очника, аспиранта, ординатора, интерна, курсанта до 24 лет, если они — инвалиды I или II группы.

Считать нужно всех детей, даже если на старших вычет уже не предоставляется.

Стандартные вычеты на детей-инвалидов суммируются с общими вычетами. Например, на единственного ребенка инвалида положен вычет 13 400 рублей — 12 000 за ребенка-инвалида и 1 400 рублей за первого ребенка. Если ребенок-инвалид третий по счету, общий вычет составит 17 800 рублей (1 400 + 1 400 + 3 000 + 12 000)

Кто может получить вычет на детей в двойном размере

Вычет на ребенка предоставляется в двойном размере единственному родителю, приемному родителю, усыновителю, опекуну или попечителю. Предоставление прекращается с месяца, следующего за месяцем его вступления в брак.

Также двойной вычет может получать один из родителей (приемных родителей), если второй откажется от получения вычета в пользу другого.

Двойной вычет предоставляют со следующего месяца за тем, в котором родитель, усыновитель, опекун или попечитель стал единственным.

Коды вычета на детей по НДФЛ на 2023 год

В 2023 году действуют следующие коды вычетов на детей по НДФЛ 126-149:

| 126 | На первого ребенка до 18 лет или студента-очника до 24 лет | Родителю, его супругу, усыновителю |

| 127 | На второго ребенка до 18 лет или студента-очника до 24 лет | Родителю, его супругу, усыновителю |

| 128 | На третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Родителю, его супругу, усыновителю |

| 129 | На ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Родителю, его супругу, усыновителю |

| 130 | На первого ребенка до 18 лет или студента-очника до 24 лет | Опекуну, попечителю, приемному родителю, его супругу |

| 131 | На второго ребенка до 18 лет или студента-очника до 24 лет | Опекуну, попечителю, приемному родителю, его супругу |

| 132 | На третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Опекуну, попечителю, приемному родителю, его супругу |

| 133 | На ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Опекуну, попечителю, приемному родителю, его супругу |

| 134 | В двойном размере на первого ребенка до 18 лет или студента-очника до 24 лет | Единственному родителю, усыновителю |

| 135 | В двойном размере на первого ребенка до 18 лет или студента-очника до 24 лет | Единственному опекуну, попечителю, приемному родителю |

| 136 | В двойном размере на второго ребенка до 18 лет или студента-очника до 24 лет | Единственному родителю, усыновителю |

| 137 | В двойном размере на второго ребенка до 18 лет или студента-очника до 24 лет | Единственному опекуну, попечителю, приемному родителю |

| 138 | В двойном размере на третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Единственному родителю, усыновителю |

| 139 | В двойном размере на третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Единственному опекуну, попечителю, приемному родителю |

| 140 | В двойном размере на ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Единственному родителю, усыновителю |

| 141 | В двойном размере на ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Единственному опекуну, попечителю, приемному родителю |

| 142 | В двойном размере на первого ребенка до 18 лет или студента-очника до 24 лет | Одному из родителей при отказе второго от налогового вычета |

| 143 | В двойном размере на первого ребенка до 18 лет или студента-очника до 24 лет | Одному из приемных родителей при отказе второго от налогового вычета |

| 144 | В двойном размере на второго ребенка до 18 лет или студента-очника до 24 лет | Одному из родителей при отказе второго от налогового вычета |

| 145 | В двойном размере на второго ребенка до 18 лет или студента-очника до 24 лет | Одному из приемных родителей при отказе второго от налогового вычета |

| 146 | В двойном размере на третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Одному из родителей при отказе второго от налогового вычета |

| 147 | В двойном размере на третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Одному из приемных родителей при отказе второго от налогового вычета |

| 148 | В двойном размере на ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Одному из родителей при отказе второго от налогового вычета |

| 149 | В двойном размере на ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Одному из приемных родителей при отказе второго от налогового вычета |

Вести кадровый учет, начислять зарплату, командировочные, удержания удобно в бухгалтерском веб-сервисе Контур.Бухгалтерия. Ведите учет с нами, формируйте отчетность и отправляйте ее онлайн, пользуйтесь поддержкой наших экспертов. Первые 14 дней работы бесплатны для всех.

Познакомиться с сервисом

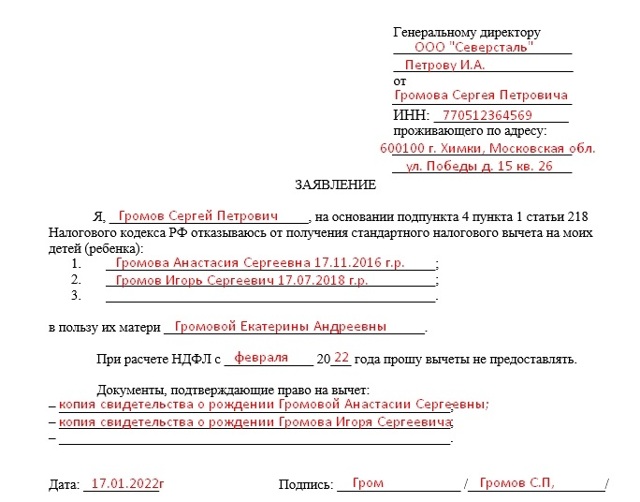

Бланк и образец заявления на отказ от вычета на ребенка в пользу супруги

Чтобы получить двойной стандартный вычет на детей, имеющих отца и мать один из супругов должен подать заявление на отказ в двух экземплярах по месту своей работы. После вручения этих бланков работнику кадровой службы на них проставляются отметки о получении. Вторую копию вместе со справкой 2-НДФЛ необходимо забрать.

Второй супруг, который претендует на двойной стандартный вычет должен предоставить подписанный отказ своему работодателю вместе со стандартным пакетом документов и заявлением. Ниже представлен образец заполнения формы, а под ней можно скачать сам бланк в формате word.

Скачать бланк заявления на отказ от вычета на детей

Заполнение шаблона элементарно. Как и в образце в шапке требуется указать от кого и к кому адресовано обращение. В нашем случае это работодатель: указываем наименование организации фамилию и инициалы генерального директора, а также свои ФИО, номер ИНН и адрес регистрации.

В основном теле документа пишем детей (ненужные пункты можно удалить в ворде), отмечаем в пользу кого написан отказ от вычета. Далее следует написать с какого месяца вы желаете, чтобы работодатель рассчитывал НДФЛ по-новому.

И в последнем разделе перечисляем документы: в рассматриваемом случае это две ксерокопии свидетельства о рождении.

Когда могут отказать в двойном вычете на детей

Когда настоящий закон был внесен и принят, толпы матерей, находящихся в декрете и получающих пособия по уходу за детьми стали массово обращаться в ФНС с заявлениями, чтобы зафиксировать отказ от получения стандартного вычета в пользу супруга. После аномального всплеска активности налоговая служба разъяснила ситуации при которых родитель не может передать свое право супругу:

- Если один из родителей не имеет официальной заработной платы, облагаемого по ставке 13% и является безработным.

- Усыновители, опекуны и попечители не имеют такого права (претендовать могут лишь приемные или родные родители).

- Если доход отказывающегося в текущем году перешагнул суммарную планку в 350 тысяч рублей.

Автоматически лишаются двойного вычета единственный родитель, если мать-одиночка вышла замуж (или отец-одиночка женился). В подобном случае можно написать заявление об отказе, представленное выше. Надеюсь приведенная информация и бланк были вам полезны.

Какие коды вычетов на детей в каких случаях применяются?

Какие коды вычетов на детей в каких случаях применяются?

При выборе кода вычета следует отталкиваться от «порядкового номера» ребенка, соответствующего очередности его рождения:

- Код 126 – вычет на первого ребенка (1 400 руб.);

- Код 127 – вычет на второго ребенка (1 400 руб.);

- Код 128 – вычет на третьего и последующих детей (3 000 руб.).

Исключение составляют дети-инвалиды I или II группы, для них независимо от порядка рождения, предоставляется вычет:

- Код 129 – вычет на ребенка-инвалида I или II группы (12 000 руб.).

Особые коды вычетов предусмотрены для приемных родителей, опекунов и попечителей:

- Код 130 – вычет на первого ребенка опекуну, попечителю, приемному родителю (1 400 руб.);

- Код 131 — вычет на второго ребенка опекуну, попечителю, приемному родителю (1 400 руб.);

- Код 132- вычет на третьего и каждого последующего ребенка опекуну, попечителю, приемному родителю (3 000 руб.);

- Код 133 — вычет на ребенка-инвалида I или II группы опекуну, попечителю, приемному родителю (6 000 руб.)

В случае, если сотрудник, является единственным родителем, ему полагаются двойные вычеты, для них предусмотрены отдельные коды НДФЛ:

- Код 134 –вычет на первого ребенка единственному родителю или усыновителю (2 800 руб.);

- Код 136 — вычет на второго ребенка единственному родителю или усыновителю (2 800 руб.);

- Код 138 — вычет на третьего и каждого последующего ребенка единственному родителю или усыновителю (6 000 руб.).

- Код 140 — вычет на ребенка-инвалида I или II группы единственному родителю или усыновителю (24 000 руб.)

Для единственных опекунов, попечителей или приемных родителей:

- Код 135 –вычет на первого ребенка единственному опекуну, попечителю, приемному родителю (2 800 руб.);

- Код 137 — вычет на второго ребенка опекуну, попечителю, приемному родителю (2 800 руб.);

- Код 139 — вычет на третьего и каждого последующего ребенка опекуну, попечителю, приемному родителю (6 000 руб.);

- Код 141 — вычет на ребенка-инвалида I или II группы опекуну, попечителю, приемному родителю (12 000 руб.)

Также вычеты в двойном размере назначаются при отказе второго родителя от получения вычета:

- Код 142 вычет на первого ребенка, при отказе второго родителя от получения вычета (2 800 руб.);

- Код 144 – вычет на второго ребенка, при отказе второго родителя от получения вычета (2 800 руб.);

- Код 146 – вычет на третьего и каждого последующего ребенка, при отказе второго родителя от получения вычета (6 000 руб.);

- Код 148 — вычет на ребенка-инвалида I или II группы, при отказе второго родителя от получения вычета (24 000 руб.)

А также при отказе второго приемного родителя от вычета:

- Код 143 — вычет на первого ребенка, при отказе второго приемного родителя от получения вычета (2 800 руб.);

- Код 145 – вычет на второго ребенка, при отказе второго приемного родителя от получения вычета (2 800 руб.);

- Код 147 – вычет на третьего ребенка, при отказе второго приемного родителя от получения вычета (6 000 руб.);

- Код 149 — вычет на ребенка-инвалида I или II группы, при отказе второго приемного родителя от получения вычета (12 000 руб.)

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Отказ от вычета на ребенка в пользу супруга

Как оформить отказ от вычета на ребенка в пользу супруга? Не секрет, что родители по своему усмотрению могут передавать друг другу право на детский вычет, исходя из своих расчетов. Как отказаться от налогового вычета правильно, чтобы второй родитель смог им воспользоваться? Правильный ответ – в статье.

Суть вычета

Действующее налоговое законодательство предусматривает несколько видов налоговых вычетов. Среди них, стандартный вычет на ребенка. Право на данный вычет есть у каждого резидента России, у которого на обеспечении есть ребенок или несколько детей (абз. 1-13 подп. 4 п. 1 ст. 218 НК РФ).

В большинстве случаев вычеты физическим лицам предоставляют налоговые агенты. Это работодатели: организации и индивидуальные предприниматели, у которых работает человек. Если по какой-либо причине вычет не получен, то по окончании года его можно оформить самостоятельно в ИФНС по месту регистрации (п. 3, 4 ст. 218 НК РФ).

Налоговыми агентами по НДФЛ признаются юридические лица и предприниматели, а также нотариусы, адвокаты, обособленные подразделения иностранных организаций, выплачивающие доходы физическим лицам.

В обязанности налоговых агентов входит расчет, удержание и перечисление НДФЛ с суммы выплаченных «физикам» доходов.

Для родителей Налоговый кодекс предусматривает возможность отказаться от вычета на ребенка в пользу супруга. Иными словами, можно не получать этот вычет у своего работодателя, а предоставить право на его получение второму родителю. Правда, необходимо учитывать, что неработающий супруг не может передать свое право на вычет.

Дело в том, что если у физического лица нет доходов, облагаемых НДФЛ по налоговой ставке 13 процентов, то и вычеты ему не положены. В связи с этим отказ второго родителя от вычета на ребенка в пользу супруга возможен не всегда.

Размер детского вычета варьируется в зависимости от обстоятельств. Так, на первого ребенка положен ежемесячный вычет в размере 1400 руб., а на третьего и последующих детей – 3000 руб. В отношении детей-инвалидов действуют увеличенные размеры вычетов. Для родителей, их супругов и усыновителей – 12000 руб. Для опекунов и попечителей – 6000 руб. в месяц.

Много бумаг

Если прикинуть экономию на НДФЛ, то деньги получаются не очень большие. Однако чтобы оформить отказ от вычета на ребенка в пользу супруга (образец см. в статье «Образец заявления на отказ от вычета на ребенка», придется потрудиться. Понадобятся заявления, копии документов, справки 2-НДФЛ и т.д.

Конечно, если заглянуть в Налоговый кодекс, то никаких огромных списков требующихся документов вы не увидите. Однако, по мнению налоговиков, для передачи права на вычет второму родителю образцом заявления на отказ от вычета на ребенка в пользу супруга не отделаешься.

Помимо заявлений об отказе от налогового вычета одного из родителей и заявления на получение вычета в двойном размере налоговому агенту придется предоставить и другие документы. В первую очередь, доказывающие:

- наличие у отказывающегося супруга права на получение детского вычета;

- фактическое прекращение применения вычета отказником.

Подробнее о необходимом комплекте документов для отказа налогового вычета в пользу второго родителя см. «Двойной вычет на ребенка нужные документы».

Все про налоговые вычеты на ребенка

Налоговый вычет на детей вправе оформить родители (усыновители, опекуны) — налоговые резиденты Российской Федерации, которые со своих доходов платят НДФЛ в размере 13 %. Видов этой льготы несколько, и в каждом есть свои особенности в определении суммы и порядке оформления.

Налоговый вычет — это сумма, на которую уменьшается доход при исчислении налоговой базы. На сегодня в России действует несколько видов вычетов:

- стандартные — на детей и некоторые другие категории граждан (статья 218 НК РФ);

- социальные — на учёбу, медицинские услуги, с прошлого года ещё и на спорт и т.д. (ст. 219 НК РФ);

- инвестиционные (ст. 219.1 НК РФ);

- имущественные — при приобретении жилья и продаже собственности (ст. 220 НК РФ);

- профессиональные — для индивидуальных предпринимателей, для тех, кто занимается частной практикой и т.д. (ст. 221 НК РФ).

Стандартный «детский» налоговый вычет предоставляется родителям, супругам родителей, усыновителям, опекунам и попечителям. Действует до того месяца, пока доход не составит 350 000 рублей.

Несколько важных нюансов:

- льгота предоставляется на каждого несовершеннолетнего ребёнка и на совершеннолетних студентов, аспирантов, курсантов, ординаторов и интернов до 24 лет, если они учатся очно;

- для очников вычеты действуют в период обучения, включая академические отпуска; как только учёба закончена (получен диплом, отчислили — не важно), со следующего месяца льгота не действует. Учится студент платно или на бюджете, значения не имеет, живёт ли он с родителями — тоже;

- право на уменьшение облагаемой базы имеют и мать, и отец, в том числе приёмные, усыновители, опекуны и попечители. Один из родителей вправе заявлением отказаться от вычета в пользу другого;

- единственный родитель (в том числе приёмный) получает вычет в двойном размере до вступления в брак;

- при разводе родитель, с которым остался ребёнок, имеет право на данную льготу без дополнительных условий, а другой родитель — только если платит алименты. Если платит, то право на вычет получит и его новый супруг;

- если родители вступают в новые браки (зарегистрированные), то дети, рождённые в новых семьях, считаются «общим списком». Пример: если у «жениха» и «невесты» по ребёнку от предыдущих браков, то их совместный ребёнок считается третьим. Если брак не зарегистрирован, то вторым у каждого, даже если оформлено установление отцовства.

Сумма дохода, на которую уменьшается облагаемая база, зависит от количества детей и от того, есть ли в семье дети-инвалиды. Установлена она подпунктом 4 пункта 1 статьи 218 НК РФ.

Сумма вычета на первого ребенка

1400 рублей ежемесячно, предоставляется родителю, его супругу (супруге), усыновителю, опекуну, попечителю, приёмному родителю, его супругу (супруге).

Налоговый вычет на двух детей с зарплаты

1400 рублей, как и за первого. Так как льгота предоставляется на каждого, то общая сумма составит 2800.

Сумма налогового вычета на троих детей

3000 рублей на третьего ребёнка. Складываем с двумя первыми: 1400 + 1400 + 3000 = 5800 на каждого родителя.

Сумма налогового вычета на 4 детей

3000 рублей на четвёртого. Прибавляем их к предыдущему результату и получаем 8800 р. и на мать, и на отца.

Напоминаем, что единственный родитель (в том числе приёмный) или усыновитель до вступления в брак получает двойной налоговый вычет. То есть на четверых он составит 19 600.

Налоговый вычет на детей многодетным семьям

В статье 218 сказано: «3000 рублей — на третьего и каждого последующего ребёнка». Так и считаем: + 3000 на каждого, третьего, четвёртого, пятого и т.д.

Сумма стандартного налогового вычета на ребенка-инвалида

Здесь сумма зависит от того, кто получает льготу:

- 6000 рублей — ежемесячно для опекуна, попечителя, приёмного родителя, его супруга (супруги);

- 12 000 рублей — для каждого родителя, его супруга (супруги), усыновителя,

на обеспечении которых находится несовершеннолетний или студент (аспирант, курсант, интерн) — очник, являющийся инвалидом 1 или 2-й группы.

Налоговый вычет на детей военнослужащих

Предоставляется общим порядком. Никаких дополнительных «детских» льгот, состоящих в уменьшении облагаемой базы, на сегодня нет (последние изменения в НК РФ вступили в силу с 1 марта 2023 года).

В статье 218 прописаны дополнительные налоговые вычеты в 3000 рублей для самих военнослужащих, ставших инвалидами из-за ранения, контузии, увечья, болезни, полученных при защите РФ или при исполнении иных служебных обязанностей, и 500 рублей — членам семей погибших военнослужащих.

Налоговый вычет на детей мобилизованным

Тоже общим порядком. Специальных налоговых льгот у мобилизованных несколько, но «детских» вычетов они пока (март 2023-го) не коснулись.

https://www.youtube.com/watch?v=ZLICEvKrTH4\u0026pp=ygVv0J7RgtC60LDQtyDQvtC00L3QvtCz0L4g0LjQtyDRgNC-0LTQuNGC0LXQu9C10Lkg0L7RgiDQvdCw0LvQvtCz0L7QstC-0LPQviDQstGL0YfQtdGC0LAg0L3QsCDRgNC10LHQtdC90LrQsCAyMDIz

Для сведения: что такое налоговый вычет и как его получить

Стандартный вычет на ребенка опекуну

Предоставляется с того месяца, когда была установлена опека (попечительство) или вступил в силу договор о приёмной семье, и до того времени, пока подопечному не исполнится 18 лет (или 24, если учится, или пока не закончит учёбу) или до прекращения договора.

Сумма стандартная (см. выше), но есть некоторые особенности:

- единственный опекун получает двойной вычет, причём вступление в брак на это не влияет, так как на супругов-опекунов право на уменьшение облагаемой базы не распространяется;

- двойная сумма предоставляется на основании акта или договора, в котором указано, что опека единоличная, а не совместная.

Стандартный вычет на ребенка единственному родителю

Единственный родитель получает льготу в двойном размере до тех пор, пока не вступит в брак. Это логично: как только брак зарегистрирован, право на вычет приобретает и супруг (супруга), даже если не было усыновления или установления отцовства.

«Единственный родитель» в этом случае означает, что второй умер, признан судом безвестно отсутствующим или умершим, или это изначально «виртуальный объект», вписанный в свидетельство о рождении со слов матери или единственного усыновителя.

Детские вычеты в 2023 году: изменения по НДФЛ

Право на стандартный налоговый вычет имеют налогоплательщики, которые обеспечивают детей. К ним относятся и приемные родители, опекуны и их супруги. Нерезиденты (в любом статусе) не имеют права на эту налоговую льготу.

К каким доходам применяют вычет. лимит в 2023 году

Стандартный вычет применяется к доходам основной налоговой базы. К ним относятся зарплата, премии, отпускные, материальная помощь (сверх вычета), деньги, выплачиваемые по срочным договорам, доходы от аренды (физического лица), а также – средства, перечисляемые в соответствии с другими гражданско-правовыми договорами.

Нельзя уменьшить на сумму вычета доходы, не имеющие отношения к основной налоговой базе (например, дивиденды).

Работник может получать льготу, пока его доход с начала года не достигнет установленного лимита. В 2023 году он составляет 350 000 рублей. Уменьшить налогооблагаемый доход на стандартный вычет после достижения указанного лимита нельзя. Суммирование доходов в целях контроля лимита выполняется нарастающим итогом, с 1 января года.

Для контроля лимита суммируйте только те доходы, к которым применяется стандартный вычет:

- зарплаты, премии, надбавки;

- отпускные, компенсации за неиспользованный отпуск;

- больничные;

- выплаты по гражданско-правовым договорам физлицам, которые не зарегистрированы как ИП.

Доходы, которые частично освобождены от НДФЛ, необходимо суммировать для расчета предельной величины только в части, облагаемой налогом.

К этому типу выплат относят:

- суточные по внутрироссийским (свыше 700 руб.) и зарубежным (свыше 2 500 руб.) командировкам;

- стоимость подарков, превышающих 4 000 рублей за год;

- материальную помощь при рождении или усыновлении ребенка (свыше 50 тысяч рублей на каждого малыша);

- иные виды материальной помощи (суммы свыше 4 000 руб.).

Удобнее всего рассчитывать доходы и установленные лимиты с применением специализированных программ.

С помощью 1С:Зарплата и управление персоналом вы сможете отслеживать все виды выплат сотрудникам и избегать ошибок в расчете налоговой базы.

В облачной версии 1С:ЗУП от сервиса «Е-офис 24» у вас будет всегда обновленная актуальная версия программы с учетом всех новых изменений законодательства.

Размер детских вычетов

Размер стандартного вычета зависит от количества детей, наличия у них инвалидности и от статуса опекуна.

Семьи, имеющие одного или двух детей, могут воспользоваться вычетом в размере 1 400 рублей на каждого ребенка. Вычет предоставляется независимо от возраста детей до достижения 18 лет. Если ребенок учится на дневном отделении, льгота продлевается до 24 лет. Право на вычет имеют как родители и их супруги, так и усыновители/приемные родители и их супруги.

https://www.youtube.com/watch?v=ZLICEvKrTH4\u0026pp=YAHIAQE%3D

Уменьшать налоговую базу на 3 000 рублей можно сотруднику, который предоставил все документы на третьего и последующих детей. Аналогично предыдущей ситуации, необходимо считать детей всех возрастов.

Право на повышенный вычет есть у сотрудников, которые воспитывают детей-инвалидов I или II группы. Размер вычета для опекунов, попечителей – 6 000 рублей, для родителей и усыновителей – 12 000 рублей.

Одинокий родитель или один из родителей, если второй отказался от права на получение вычета, может получить вычет в двойном размере. Чтобы воспользоваться двойным вычетом, работнику необходимо подать письменное заявление (неважно, в каком формате).

Важные нюансы

- Вычет положен сотрудникам, которые участвуют в обеспечении неусыновленных детей.

Например, отчим вправе получить вычет за ребенка своей жены, которого он содержит, но юридически не усыновил.

- Регистрация и место фактического проживания ребенка для получения вычета не важны.

Поэтому отец, который живет отдельно, но платит алименты за детей, вправе получить вычет. Все, что ему нужно – представить документы, подтверждающие факт оплаты.

- Если родитель лишен родительских прав, но при этом продолжает обеспечивать своих детей – он также имеет право на вычет.

При этом лишение родительских прав не влияет ни на количество детей, на которых распространяется вычет, ни на размер вычета.

Например, родитель с тремя детьми, если на двух старших он был лишен родительских прав, все равно может получить вычет на третьего ребенка.

Документы для предоставления вычета

Базовый документ для старта процедуры оформления вычетов – заявление. Его оформляют в произвольной форме и подают до окончания текущего налогового периода – до конца календарного года. Если работник опоздает с заявлением – он сможет вернуть переплату по НДФЛ только через налоговую инспекцию.

Второй важный документ – справка о доходах и суммах налога с других мест работы. Ее нужно запросить, если сотрудник работает не с начала календарного года или работает по совместительству в другой организации. Справка оформляется по типовой форме КНД 1175018.

Также необходимо представить свидетельство о рождении ребенка и справку из учебного заведения, если ребенок не достиг 24 лет и учится на дневном отделении.

Родители детей-инвалидов для получения вычета должны предоставить справку об инвалидности. Родители, имеющие нескольких детей, обязаны предоставить свидетельства о рождении на каждого из них, даже на тех, на кого вычет не предоставляется.

Как предоставляется вычет

Налоговые вычеты нужно предоставить работнику, начиная с того момента, когда бухгалтерия организации получит все необходимые документы.

Работник имеет право подать заявление в любом месяце текущего года, при этом вычеты предоставляются за все месяцы с начала года, когда у него возникло право на их получение.

В том числе вычеты предоставляются с месяца, когда ребенок родился, был усыновлен или передан под опеку, и могут быть использованы до достижения им 18 или 24 лет, после чего они прекращаются.

С 2023 года датой получения дохода признается дата его фактической выплаты. Заработную плату относят к доходам того месяца, когда ее выплатили.

Пример: У сотрудника есть один ребенок. Ему положен вычет в размере 1 400 руб. Организация 25-го марта перечисляет авансовый платеж за март, а 10 апреля – зарплату за вторую половину марта.

Выплаты относятся к доходам разных периодов, поэтому вычет можно применить к каждой из них.

К авансу за апрель перечисленному 25 апреля, вычет не применяется, так как его уже предоставили в этом месяце к выплате от 10 апреля.

Детские вычеты можно применять как к авансу (первой части зарплаты), так и к окончательному расчету по зарплате. Бухгалтер сам решает, к какой части выплаты применить вычет.

Но есть нюанс: если вычет применили к первой выплате в месяце, а по итогам месяца доход превысил 350 000 руб., тогда нужно доудержать НДФЛ со второй выплаты в этом месяце.

Автоматизированный расчет зарплат сотрудникам учитывает все детские вычеты и помогает избежать ошибок (а значит – снизить налоговые риски). Арендуйте 1С в облаке от компании «Е-Офис 24» и считайте зарплаты быстро и удобно.

Реклама: ООО «Е-Офис 24», ИНН 6672281995, erid: LjN8K4JeC

Двойной детский вычет: когда бывший муж отказывается от своих вычетов

По договоренности между родителями одному из них «детский» вычет по НДФЛ может быть предоставлен в двойном размере. Минфин России в письме от 20 мая 2021 г. № 03-04-05/38445 разъясняет о получении матерью стандартного вычета по НДФЛ на детей в двойном размере, если отец (бывший муж) отказался от получения вычета в ее пользу.

Отказаться от получения налогового вычета может только родитель, обладающий правом на него.

Стандартный детский вычет по НДФЛ

Стандартный детский вычет положен на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Размер стандартного детского вычета равен 1400 рублей на каждого ребенка. На третьего и остальных детей – 3 000 рублей (пп. 4 п. 1 ст. 218 НК РФ).

Единственному родителю вычет предоставляется в двойном размере. Например, если один ребенок, то размер вычета 2800 руб. (1400 руб. х 2).

Вычет предоставляют на основании письменного заявления и документов, подтверждающих право на «детский» вычет.

Право на вычет возникает при условии, что ребенок находится на обеспечении родителей, супруга (супруги) родителя. Когда брак между родителями расторгнут, родитель, проживающий отдельно от детей, участвует в их содержании, если уплачивает алименты.

Двойной детский вычет, когда отец отказывается от права на вычет

Детский вычет могут предоставить в двойном размере одному из родителей по их выбору на основании заявления об отказе одного из родителей от получения налогового вычета (абз. 15 подп. 4 п. 1 ст. 218 НК РФ).

Минфин отмечает, что отказаться от получения стандартного вычета может только родитель, обладающий правом на него, и только в пользу другого родителя. Все должно быть подтверждено документами.

В рассматриваемом случае отец двоих детей, находящихся у него на обеспечении, что подтверждается уплатой алиментов, отказался от получения налогового вычета в пользу другого родителя. Поэтому мать имеет право на получение стандартного вычета в двойном размере на своих детей как на первого и второго ребенка.

Однако свое право на получение вычета в двойном размере придется подтверждать ежемесячно.

Родитель, отказавшийся от вычета, должен ежемесячно предоставлять справку о своих доходах, из которой должно быть видно, что они не превысили предельный размер дохода, дающего право на вычет, с начала года. Ведь в случае превышения он потеряет право на вычет, а родитель, в пользу которого был отказ, — лишается права на двойной вычет.

Налоговые вычеты на детей в 2023 году (НДФЛ и др.)

Налоговый вычет на детей в 2023 г. включает несколько льгот, которые имеют разную природу возникновения, при этом один из видов вычета гарантирован любому имеющему детей налогоплательщику.

На какие налоговые вычеты на детей в 2023 г.

следует обратить внимание? Как оформить и получить стандартные налоговые вычеты по НДФЛ в 2023 году на детей? Ответы на эти и другие вопросы вы узнаете из нашей статьи.

В расчетах Вам поможет:

Родители имеют право воспользоваться вычетами на детей. При этом НК РФ позволяет осуществить это применение для каждой разновидности налогового вычета на ребенка:

- стандартный вычет на ребенка;

- социальный вычет на ребенка.

ОБРАТИТЕ ВНИМАНИЕ! Супруг (-а) родителя ребенка вправе получить налоговый вычет при условии, что брак с отцом (матерью) ребенка зарегистрирован официально.

Подробности см. здесь.

Стандартные вычеты на детей в 2023 году

Возможность оформления возмещения налога (получения вычета на детей) есть у нижеперечисленных лиц:

См. также «Супруг матери ребенка вправе получить «детский» вычет».

- приемных родителей;

- лиц, которые оформили опекунство.

Для получения стандартного вычета на ребенка в 2023 году необходимо удовлетворение следующих условий:

- ребенок не старше 18 лет (24 года — для студента очного отделения);

- сумма дохода, выплаченная физлицу, начиная с 1 января года, в котором заявляется вычет, меньше или равна 350 000 руб. То есть вычет НДФЛ на детей — 2023 предоставляется до того момента, пока размер заработка родителя не превысит этот лимит.

См. также «Как предоставлять «детский» вычет работнику, который ушел в отпуск за свой счет?».

Пример

У Матвеевой А. Ф. есть сын в возрасте 4 лет. Ее заработная плата составляет 88 000 руб. в месяц. Матвеева А.Ф. написала заявление работодателю на получение стандартного налогового вычета в размере 1 400 руб.

Данная сумма не будет облагаться подоходным налогом до тех пор, пока совокупный доход Матвеевой с начала 2023 года не достигнет максимального порога в 350 000 руб. То есть стандартный вычет применяется с января по март.

В апреле сотрудница свое право на применение вычета на ребенка утратит в связи с превышением итоговым доходом установленного кодексом лимита (с января по апрель сумма дохода станет равна 352 000 руб.).

Размер стандартного налогового вычета на детей составляет:

- в 2011 году размер вычета на детей составлял — 1 000 руб. на первых 2 детей и 3 000 руб. на последующих;

- с 2012 года размер вычета на детей составил 1 400 руб. и 3 000 руб. соответственно. Такие же значения применяются и в 2023 году.

Как мать, так и отец вправе воспользоваться вычетом на детей. Кроме того, один из родителей может заявить о получении вычета в двойном размере, но только при наличии письменного отказа другого.

Если у ребенка только один родитель, например, есть только мать, то возможно увеличение вычета на ребенка в 2 раза. Но отсутствие второго родителя означает, что он умер, признан умершим или безвестно отсутствующим. Нахождение родителей в разводе права на получение удвоенного вычета не дает.

Пример

Сидорова Е. К. (мать-одиночка) с января по март 2023 года получала стандартный вычет по НДФЛ за 1 ребенка в сумме 2 800 руб. В апреле она вышла замуж. С апреля вычет на ребенка уменьшится до 1 400 руб.

ВАЖНО! Если ребенок является инвалидом, то, независимо от очередности его рождения, размер вычета на него составляет 12 000 руб. родителям и 6 000 руб. — опекунам, попечителям. Причем этот вычет добавляется к обычному вычету, предоставляемому по очередности рождения.

Пример

Коровьев В. Д. имеет 2 детей — 16 лет (инвалид II группы) и 14 лет.

Его вычеты на детей:

- 16 лет — 13 400 руб. (1 400 + 12 000);

- 14 лет — 1 400 руб.

Положен ли вычет на ребенка, если у работника нет дохода, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к КонсультантПлюс и переходите в Готовое решение, чтобы узнать все подробности предоставления вычета.

Стандартный вычет на ребенка в 2023 году: порядок получения

Физлица могут получать стандартный вычет по НДФЛ с рождения ребенка, но для этого нужно:

- составить заявление в адрес компании, в которой числится родитель, о применении вычета по подоходному налогу;

- направить указанное заявление вместе с пакетом подтверждающих право на применение вычета на ребенка документов в компанию.

При этом перечень документов может меняться в зависимости от того:

- полноценная семья или нет;

- родители приемные или оформлено опекунство;

- есть дети с инвалидностью или нет;

- ребенок студент или ему еще нет 18 лет.

ВАЖНО! Базовыми документами являются свидетельства о рождении ребенка и о заключении брака (при наличии обоих родителей), остальные добавляются по ситуации.

Ситуация 1. Мать одна воспитывает ребенка. Тогда потребуется:

- копия паспорта матери (в т.ч. страница о семейном положении);

- свидетельство/справка о том, что отец умер / пропал без вести, либо в графе «отец» стоит прочерк.

Ситуация 2. Ребенка усыновили и взяли над ним опеку:

- подтверждение того факта, что ребенок приемный или над ним оформлено опекунство.

Ситуация 3. Ребенок-инвалид:

- справка, свидетельствующая об инвалидности ребенка.

Ситуация 4. Ребенок-студент:

- справка о форме обучения.

О порядке получения вычета на ребенка-инвалида см. в материале «ВС РФ: вычет на ребенка-инвалида не поглощает обычный «детский» вычет, а дополняет его».

Вычет НДФЛ на детей за учебу в 2023 году

Родитель, который оплачивает обучение своих родных детей, подопечных или приемных, может использовать вычет НДФЛ на детей в 2023 г. При этом сумма вычета на ребенка (каждого из детей) не должна превышать 50 000 руб. для обоих родителей (подп. 2 п. 1 ст. 219 НК РФ).

Воспользоваться вычетом можно при условии, что не превышен возрастной предел вычетов по НДФЛ — 2023 на детей:

- до 18 лет;

- до 24 лет при условии, что ребенок-учащийся очной формы обучения, аспирант, ординатор, интерн, студент и т.д.

В госдуме рассказали, как получить стандартный вычет на ребенка kazanfirst

В Госдуме рассказали, как получить стандартный вычет на ребенка. На него могут претендовать родители ребенка, их супруги, усыновители, попечители и опекуны, кто работает и платит НДФЛ с зарплаты. При этом вычет выдается лишь с одного места работы и до момента, когда ребенок становится совершеннолетним.

Стандартный вычет на ребенка — это сумма, на которую уменьшается доход при расчете налоговой базы для НДФЛ. При поступлении человека в вуз на очное отделение вычет можно получить до достижения им 24 лет или окончания учебного заведения.

На первого и второго ребенка сумма вычета равна 1400 рублей, на третьего и последующих — 3 тысячи рублей, если ребенок инвалид первой или второй группы — 12 тысяч рублей родителям и усыновителям. А опекунам, попечителям и приемным родителям направят 6 тысяч рублей.

Двойной размер вычета предлагается единственному или приемному родителю, усыновителю, опекуну, попечителю. Если он вступит в брак, то вычет перестанут предоставлять. Также одному из родителей на основании заявления второго об отказе от получения налогового вычета. Это возможно и для приемных родителей.

Льготы начисляется каждый месяц, а если в семье несколько детей, то вычет суммируется. Также если оба родителя работают официально, то могу претендовать на выплаты. Вычет возможен при доходах до 350 тысяч рублей, а с того месяца, в котором доход перешагнет эту отметку с начала года, вычет не предоставляют, но в следующем году есть право на него.

Вычет можно получить несколькими способами — у работодателя или в налоговой. В первом случае нужно написать заявление, в во втором — оформить через кабинет налогоплательщика.

- Для стандартного вычета понадобятся следующие документы:

- — свидетельство о рождении или усыновлении ребенка;

- — справку об инвалидности ребенка, если у него ОВЗ;

- — справку, что ребенок учится на дневном отделении, если он студент;

- — документ о регистрации брака родителями — паспорт или свидетельство о регистрации брака.

- Если же у ребенка один родитель, то для получения льготы надо предоставить:

- — свидетельство о смерти второго родителя;

- — выписку из решения суда о признании второго родителя безвестно отсутствующим;

- — справку по форме №2 о рождении ребенка, где есть сведения о матери или отце на основании заявления второго родителя;

- — паспорт без отметки о новом браке.

- Если же у ребенка есть попечитель или опекун, то требуются:

- — постановление органа опеки или попечительства или выписка из документа об установлении на ребенком опеки;

- — договор об осуществлении опеки или попечительства;

- — договор о приемной семье.

Ранее KazanFirst писал, что в России предложили разрешить тратить маткапитал на оплату спортивных секций для детей до 18 лет и на медицинское страхование ребенка до года. Законопроект разработали в Совфеде.

Стереотипы, разница между татарами и русскими, пропаганда: что с демографией в Татарстане?