Платеж по кредиту за другого человека 2023

Среднестатистический потребкредит оформляется на срок 3-5 лет. За этот период заемщик вносит только ежемесячные платежи или погашает долг досрочно.

В период выплат довольно часто случаются ситуации, когда нет возможности заплатить очередной платеж, например, попал заемщик в больницу, или уехал в командировку или на отдых, или просто нет времени.

Кто-то заблаговременно обеспечивает несколько платежей на своем кредитном счете для непредвиденных ситуаций, а кто-то просит знакомых сходить и оплатить взнос.

Законом не запрещено внесение на кредитный счет платежей третьими лицами. При предъявлении паспорта и реквизитов кредитного договора в офисе обязаны принять платеж.

Но вот если реквизитов для оплаты нет, то банк может и отказать в принятии платежа, поскольку плательщику нужно отдать квитанцию об оплате, а там находятся реквизиты счета и ФИО заемщика, что является персональными данными. Они не подлежат разглашению третьим лицам.

Кто может платить по кредиту?

Согласно кредитного договора вносить ежемесячные платежи обязан заемщик. Кроме заемщика, оплачивать кредит могут его доверенные лица при наличии доверенности. Закон не запрещает вносить платежи третьим лицам, если они знают реквизиты или оплачивают через удаленные каналы обслуживания.

Согласно кредитного договора вносить ежемесячные платежи обязан заемщик. Кроме заемщика, оплачивать кредит могут его доверенные лица при наличии доверенности. Закон не запрещает вносить платежи третьим лицам, если они знают реквизиты или оплачивают через удаленные каналы обслуживания.

Потребность привлекать к оплате третьих лиц у заемщиков возникает в силу некоторых обстоятельств, например, болезнь, отъезд и иные случаи, когда самостоятельно заемщик не в силах сделать платеж.

Например, муж уехал в командировку на два месяца, а жена ходит в банк и платит по кредиту. Ситуация вполне обычная.

Или же человек оказался на лечении в больнице, он может передать деньги другу, знакомому, чтобы тот сходил и оплатил кредит.

Что касается удаленных каналов, например, терминал или интернет-банк, то здесь банку не имеет значения, кто сделал платеж. Например, муж отдал жене реквизиты своего счета, а она внесла деньги через терминал, или перевела со своего счета. В онлайн-кабинете клиент в любой точки земле может зайти и оплатить кредит со своей карты или счета.

Если же оплата должна проводиться только в офисе, то здесь могут возникнуть нюансы. Любой человек может внести платеж, зная реквизиты.

Если г-н Иванов зайдет в кассу, отдаст своей паспорт и реквизиты счета и скажет, что ему нужно внести на счет такого-то человека такую-то сумму, то кассир без проблем сделает ему платежный документ.

Но если г-н Иванов скажет, что сделайте мне платеж на г-на Петрова, который вам там что-то должен, не зная ни суммы, ни реквизитов, то, скорее всего, ему откажет в проведении платежа.

Как же так? – возмутятся многие. Ведь не деньги пришли снимать, а кредитный долг исполнять. Здесь вступает в силу закон о персональных данных, согласно которому банк не в праве разглашать данные о клиенте и его счетах. Если заемщик сам отдал свои данные для оплаты – это его право, но если посторонний человек требует информацию о платеже, остатке долга, то это разглашению не подлежит.

Таким образом, оплатить по кредиту может любой человек, зная реквизиты счета. В противном случае банк вправе отказать в проведении платежа.

Какие документы нужны третьим лицам для оплаты кредита?

Чтобы оплатить кредит нужно знать:

Чтобы оплатить кредит нужно знать:

- ФИО заемщика и его дату рождения или паспортные данные. Только ФИО будет недостаточно, поскольку могут встречаться однофамильцы. Так, заемщиков Ивановых может оказать несколько десятков, а вот с фамилий Шпак заемщик может быть и один.

- Номер кредитного счета. Платежи вносятся в разных банках на разные счета. Это могут быть текущие счета (40817), или ссудные (455), или вклады до востребования (423).

- Номер кредитного договора. У некоторых заемщиков бывает по нескольку кредитов или кредитных карт, поэтому лучше знать и номер кредитного договора, чтобы внести на правильный. Нередки случаи, когда деньги вносятся не на тот договор, и возникают просрочки.

- Сумму платежа. Сумму нужно вносить точную или бОльшую, чтобы денег хватило для списания. Если даже копейки не хватит, то платеж не пройдет и возникнет просрочка.

Сейчас многие банки выдают для оплаты карту. На нее вносятся деньги, а в день платежа они списываются в счет погашения. Для пополнения карты нужно знать только ПИН-код. Карта вставляется в терминал, вводится ПИН-код и вносится сумма. Квитанцию стоит тоже взять. Если будет сбой и деньги не зачислятся на счет, квитанция станет подтверждением своевременной оплаты.

Это касается ежемесячных платежей. Если третье лицо хочет осуществить досрочное полное или частичное погашение, то ему только на основании этих документов и данных будет отказано в проведении операции. ПДП или ЧДП может осуществить только сам заемщик или его доверенное лицо. При этом должна быть нотариальная доверенность, где прописаны все операции, которые вправе совершать доверенное лицо.

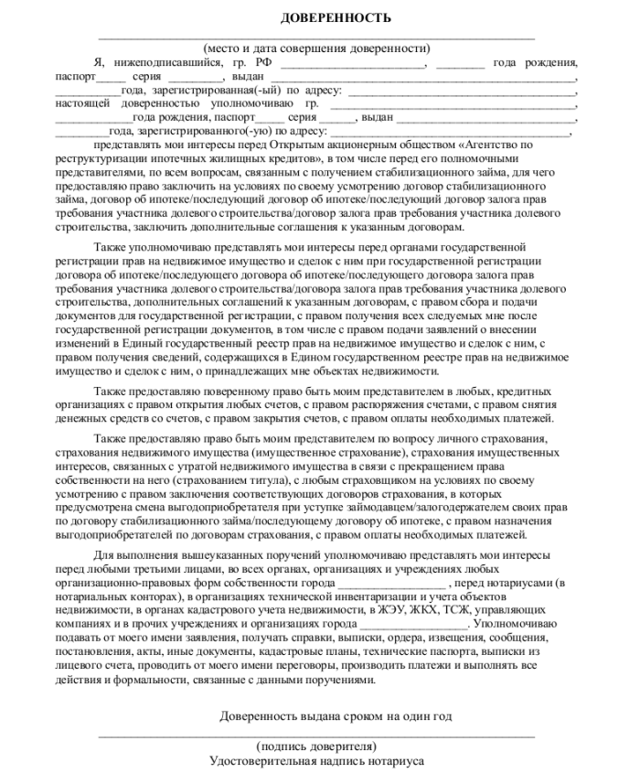

Доверенность на оплату кредита

В целях идентификации клиентов, совершающих операции финансовые операции, банк может отказать в проведении операций третьими лицами в пользу других лиц без наличия доверенности, даже если это простая оплата кредита. В этих случаях заемщику нужно выписать или составить у нотариуса доверенность на проведение определенных операций.

Такая доверенность может быть составлена прямо в банке. Она имеет самую простую форму и формулировку. Перечень операции по ней также ограничен. Использовать такую доверенность можно только в том офисе, где она была составлена. Например, в банке можно составить доверенность на внесение платежей по кредиту, а также получение справок, выписок по счету.

Шаблон простой доверенности выглядит примерно так:

Для проведения иных операций, например, ПДП, ЧДП и пр. доверенность должна быть нотариальной. Отказать в проведении операции по кредиту по нотариальной доверенности банк не имеет право.

В такой доверенности должны быть четко прописаны все операции. При предъявлении доверенности, банк может проверять ее до 3х рабочих дней.

При совершении каждой операции потребуется предъявлять эту доверенность.

К каждой квитанции или заявлению банк прикладывает копию паспорта доверенного лица и копию доверенности. Досье хранится в банке. При возникновении спорных ситуаций эти документы будут свидетельством исполнения обязательств.

Что нужно проверить при оплате кредита по доверенности?

Если платеж проводится по доверенности, то в квитанции на оплату нужно проверить:

- Правильность указанных реквизитов.

- Указание ФИО заемщика. Иногда операционист может спутать и указать ФИО доверенного лица.

- Проверить реквизиты доверенности. В назначении указывается, что платеж в пользу оплаты кредита был совершен на основании доверенности номер ХХХХХ, дата выдачи ХХ.ХХ.ХХХХ, доверенным лицом (ФИО).

Таким образом, оплатить кредит за другого человека можно, зная его реквизиты. При совершении иных операций потребуется доверенность.

Как переоформить кредит на другого?

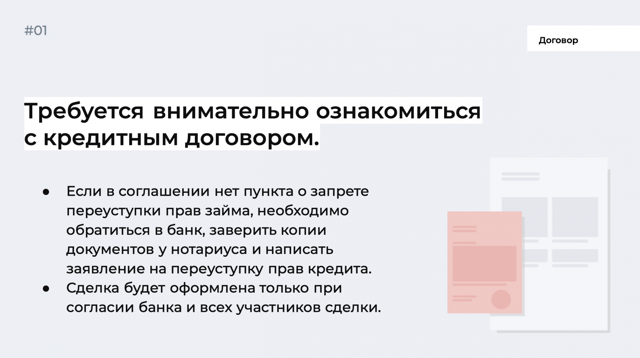

Реально ли переоформить заем на другого человека? Статья 389 ГК РФ предполагает, что в России разрешена передача прав на кредит. Переуступка долга проходит на основании статьи 382 ГК РФ. То есть банк разрешает переоформить долг, но только с согласия третьего лица.

О том, как правильно переоформить кредит на другого человека, и в каких ситуациях возникает такая необходимость мы и разберем в статье.

Представим, что молодая семья прожила в браке семь лет. Но обстоятельства сложились так, что решили развестись. Имущество поделили без криков и ругани, но вот была проблема с машиной.

Хозяина определили сразу, муж решил оставить авто жене, т. к. она возит ребенка в детсад. Но автомобиль оформлен в кредит в Сбербанке, и выплачивать по займу еще два года. Экс-супруга готова переоформить кредит на себя.

Как поступить в такой ситуации?

Как получить заем в банке для погашения кредита другого человека?

Бывают ситуации, когда выгоднее взять кредит в другом банке, чтобы рассчитаться с долгом третьего лица. Сообщите менеджеру, что берете деньги в долг, чтобы оплатить задолженность другого лица в «его» банке.

Если при подписании соглашения фигурировало залоговое имущество, его тоже переоформляют. Если рефинансировать задолженность не получается, обращайтесь к кредитному брокеру. МБК поможет взять деньги в долг на выгодных условиях и с минимальным пакетом документов. Рассчитаем размер переплаты и предложим, на выбор, несколько банков.

Переоформление долга без согласия банка

У «нового» заемщика отрицательная кредитная история. И все банки отказывают переоформлять на него приобретенное имущество или товар. Но вы доверяете человеку и знаете, что он вернет деньги. В этом случае продайте знакомому кредитный товар без согласия банка.

Вещью будет пользоваться тот человек, кто будет выплачивать кредит. Но в собственность имущество перейдет после того, как заемщик рассчитается с банком.

| Пример Владимир купил новую мебель в квартиру, но возникли финансовые сложности. Близкий друг предложил переоформить кредит на него и забрать мебель, т. к. она хорошо впишется в его интерьер. Обратились в банк за переуступкой прав, но кредитор отказал, потому что у друга испорчена кредитная статистика. Обратились в нотариус и составили соглашение. Владимир отдал мебель другу, и теперь он дает деньги на выполнение кредитных обязательств. |

Сделку необязательно заключать у нотариуса. Разрешается заключить устное соглашение, но велик риск, что знакомый перестанет давать деньги, и при этом будет пользоваться имуществом.

Когда кредиторы отказывают в переоформлении займа?

Банки отказывают в оформлении кредита на другого человека в следующих случаях.

- У нового заемщика отрицательная кредитная история.

- Новый клиент никогда не оформлял кредиты в банках.

- Есть задолженности перед другими кредиторами.

- Банк обнаружил, что новый заемщик уже не первый раз переоформляет другие долги. Возникнут подозрения в мошенничестве.

- У нового клиента нет работы и стабильного дохода.

Когда у человека, на которого планируете переоформить кредит, отрицательная кредитная история, ее легко исправить. Для этого ему требуется оформить рассрочку на бытовую технику и вносить плату по графику.

Минус такого способа исправления статистики в том, что потребуется время. Иногда уходят месяцы или даже годы.

Но после успешного погашения задолженности, у заемщика будет исправлена кредитная статистика и банк разрешит переоформить заем.

Если у «нового» заемщика есть долги перед другими кредиторами, придется их выплатить, иначе переоформить другой кредит не получится.

Когда у человека, который планирует взять на себя обязательства по выплате кредита другого, есть дополнительный доход, предъявите соответствующие выписки с банковских счетов о переводах.

Это будет доказательством того, что заемщик платежеспособный, хотя нет официального места работы.

Хотите получить большой кредит с маленькой зарплатой? Как это сделать — читайте здесь.

Ситуации бывают разные. Но даже когда два человека договорились между собой о переоформлении кредита, нет никакой гарантии, что банк согласится на сделку. Переоформить удастся не все кредиты. Например, банки часто отказывают, если была оформлена ипотека под залог другой недвижимости. Менеджеры рассматривают ситуации в индивидуальном порядке, но всегда действуют в интересах компании.

https://www.youtube.com/watch?v=YC4YAt570jU\u0026pp=ygVK0J_Qu9Cw0YLQtdC2INC_0L4g0LrRgNC10LTQuNGC0YMg0LfQsCDQtNGA0YPQs9C-0LPQviDRh9C10LvQvtCy0LXQutCwIDIwMjM%3D

Какая разница кредитору, кто будет выплачивать долг по кредиту? Если заемщик регулярно вносит плату по графику, и не было никаких просрочек, банк не станет рисковать и отдавать заем другому человеку. Это единственный случай, когда плохо, что у заемщика положительная КИ.

В ВТБ и Сбербанке часто идут навстречу таким клиентам и соглашаются на переуступку прав кредита. Но Банк Хоум Кредит чаще всего выносит отказ.

Если банк отказывает в переуступке прав займа, то считает, что «старый» заемщик платежеспособный и выплатит долг вовремя. Но если переубедить кредитора, банк согласится на переоформлении прав. Для этого сделайте следующее:

Докажите банку, что сейчас нет денег для выполнения кредитных обязательств. Эти два документа о временной неплатежеспособности «старого» заемщика станут сигналом для банка, что лучше переоформить кредит на нового клиента.

Помните, банк постарается заработать на переоформлении кредита. Для этого кредитор пересмотрит процентную ставку и, вероятно, увеличит на 1−2%, чтобы заставить «нового заемщика» оформить страховку долга.

Как оплатить кредит за другого человека?

В жизни бывают ситуации, когда заемщик самостоятельно внести платеж по кредиту не может. Причины разные: госпитализация, лишение свободы и другие жизненные ситуации. Чтобы не просрочить оплату, он может попросить третье лицо оплатить его кредит. Как сделать это правильно, чтобы не испортилась кредитная история?

К сожалению, по своему желанию просто внести платеж по кредиту не получится. Для этого нужно знать такую информацию:

- ФИО заемщика;

- номер кредитного договора;

- сумму ежемесячного платежа;

- номер счета или карты для внесения оплаты.

Эти данные может предоставить заемщик третьему лицу. Без них оплату произвести невозможно.

Какой вид оплаты возможен

Третье лицо может внести только ежемесячный платеж по кредиту. То есть, произвести регулярную оплату, чтобы не было просрочки. Погасить кредит полностью и закрыть его можно только заемщик лично. Для этого он должен написать соответствующее заявление. Банк произведет расчет точной суммы к полному закрытию. Ее нужно внести в установленные банком сроки.

Закрытие кредита третьим лицом возможно только при наличии нотариально заверенной доверенности. Этот документ третье лицо предоставляет сотруднику банковского учреждения.

Способы оплаты

На данный момент каждый банк для удобства своих клиентов внедрил различные способы погашения кредитов. К ним относят такие:

- оплата в кассе банка;

- посредством мобильного приложения или в личном кабинете;

- через банкомат;

- через терминал;

- по реквизитам со счета другого банка.

Помимо них есть возможность оплатить кредит в салонах сотовой связи и почтовых отделениях.

Оплата кредита в кассе банка

Клиент, который хочет внести платеж за другого человека, должен обратиться в отделение банковского учреждения.

При себе у него должен быть документ, удостоверяющий личность, и необходимые для перечисления реквизиты. Кассир на основании предоставленных данных заполняет платежное поручение. Клиент подписывает его.

Наличные зачисляют на счет в течение нескольких минут или дней. Все зависит от внутренней политики банка.

Оплата кредита в мобильном приложении или в личном кабинете на сайте

Такой способ подходит тем, у кого открыт счет в банке, где у заемщика оформлен кредит. Для оплаты нужно зайти в личный кабинет. Выбрать в меню пункт, предназначенный для переводов. Заполнить специальную форму и подтвердить платеж. Сложного ничего нет. Но надо точно знать счет получателя.

Оплата через банкомат

Эти устройства могут принимать наличные не только на счета своих клиентов, но и других банков. Для внесения оплаты нужно знать точные реквизиты платежа:

- ФИО заемщика;

- номер кредитного договора;

- номер счета и прочее.

Эту информацию указывают в специальной форме. Затем вносят наличные в специальный отсек и подтверждают совершение платежа. В банкоматах есть возможность оплатить кредит пластиковой картой. Для этого нужно вставить ее в картоприемник. И только после этого подтверждать платеж.

Оплата через терминал

Все действия выполняют аналогично, что и при внесении платежей через банкомат. Также потребуются данные заемщика, номера его кредитного договора и счета. Вносить оплату можно наличными или посредством банковской карты. В терминалах за оплату кредитов взимается комиссия. Ее размер зависит от банка-эмитента.

Оплата кредита по реквизитам со счета в другом банке

Если у заемщика оформлен займ, например, в «Сбербанке», другой человек может погасить его со счета, открытого в другом банке. Для этого нужно знать точные реквизиты.

При зачислении на карточный счет потребуется номер не только карточного счета, но и распределительного. Именно на него изначально поступают средства. Такую информацию может предоставить только банк, который выдал кредит заемщику. Форму платежного поручения заполняют в соответствии с установленными правилами. В графе «Плательщик» будет указано ФИО лица, которое вносит платеж.

Оплата в салонах связи и почтовых отделениях

Эти способы подходят не всем. Для внесения платежей нужна квитанция, выданная банком. В ней указаны точные реквизиты для перечисления. Как правило, такие квитанции выдают при оформлении кредита, чтобы заемщик имел возможность погашать долг наиболее удобным для него способом.

Есть банки, которые заключили соглашения по обслуживанию клиентов с различными салонами сотовой связи. Для оплаты кредитов достаточно предоставить сотруднику номер кредитного договора и назвать ФИО заемщика. Денежные средства зачисляют на счет клиента в течение нескольких минут.

Вывод

В законодательстве РФ не указано, что третье лицо не может погашать кредит за основного заемщика. Установлены только ограничения на те операции, которые требуют личного присутствия.

Если по каким-либо причинам заемщик не может прийти в банк для урегулирования вопросов, третье лицо может действовать от его имени на основании нотариально заверенной доверенности.

А способов для оплаты кредитов за другого человека много. Остается только выбрать подходящий.

Перевод долга: что это такое, правила оформления договора и согласия

Каждый должник хотел бы избавиться от своих обязательств перед кредитором. Это можно сделать несколькими способами, от перевода долга на другое лицо до прохождения банкротства.

Перевести задолженность на другого человека действительно можно, так как это является одним из видов гражданских сделок. Обязательным условием для заключения договора является согласие кредитора, поскольку его положение может ухудшиться.

Перевод должником своего долга на другое лицо меняет сторону первоначального обязательства. Условия погашения задолженности тоже можно изменить, если с этим будет согласен кредитор. После оформления договора требования нужно предъявлять к новому должнику. Если он не рассчитается с кредитором, допускается досудебное и судебное взыскание.

В каких случаях должника спасает от обязательств перевод долга

на другое лицо?

В чем суть перевода долга на другое лицо

В большинстве случаев в договоре есть, как минимум, две стороны. Например, при оформлении кредита это будет банк и заемщик. В отношении договорных обязательств стороны могут быть кредиторами и должниками.

Кредитор вправе требовать исполнения обязанностей, предусмотренных договором. Соответственно, исполнить их обязан должник.

В некоторых случаях возможно погашение задолженности другим лицом, если только законом или договором не предусмотрено личное исполнение.

Перевод долга на другое лицо допускается по договору (с согласия кредитора) либо в силу закона

Кредитор может дать согласие на перевод долга в виде отдельного документа либо при подписании трехстороннего договора. Условия исполнения обязательства могут меняться по согласованию кредитора и нового должника. Взыскание задолженности с нового лица допускается по общим основаниям.

Должник не может произвольно отказаться от своих обязательств, так как это будет нарушать интересы кредитора. Но можно избавиться от них несколькими способами. Одним из них является замена должника в сделке, после чего обязательства по исполнению перейдут к другому лицу.

Суть перевода долга в гражданском праве заключается в следующем:

- сделка предусматривает полный или частичный переход обязательств к другому лицу (это может быть гражданин, организация или предприниматель);

- без согласия кредитора перевод невозможен, о чем прямо сказано в ст. 391 ГК РФ;

- если первоначальный договор подлежал обязательной регистрации, то аналогичные требования распространяются и на сделку по переводу долга;

- кредитор и новый должник могут изменить условия исполнения обязательств (например, указать новый срок возврата денежного долга).

Перевод долга обычно встречается в коммерческой деятельности, т.е. договоры оформляют юридические лица, предприниматели. Тем не менее, граждане тоже могут использовать такой вариант изменения и прекращения обязательств.

Кредитор может не согласиться на переход обязательства (долга) к другому лицу. В этом случае сделку нельзя довести до логического завершения.

Также есть ряд исключений, когда перевод будет возможен без одобрения (согласия) кредитора. Примером можно назвать правопреемство по долгам при наследовании.

Если должник скончается до полного погашения обязательств, то они могут автоматически перейти на наследника, который принял имущество покойного.

Почему банки неохотно идут на перевод долга при ипотеке.

Спросите юриста

Чем отличается от продажи долга и рефинансирования

Стороны первоначального договора могут меняться не только при переводе долга, но и при его продаже. Это сделка называется цессия (уступка права требования). Инициатором продажи чаще всего является кредитор.

Например, банк может уступить право требования коллекторской компании, после чего она станет новым кредитором. Согласие должника на продажу не требуется (если только это не было предусмотрено договором).

Но его обязательно уведомят об уступке прав.

При полном или частичном переводе задолженности кредитор не меняется. Новый должник будет обязан вернуть деньги или исполнить иное обязательство тому же лицу, с которым был заключен исходный договор. При продаже долга, напротив, в сделке появится новый кредитор. У него возникнет полный объем прав по направлению требований, по взысканию задолженности.

Заемщик по кредиту может пройти рефинансирование. Оно предусматривает заключение договора с другим банком, который погасит ранее возникшие обязательства.

Рефинансирование тоже отчасти напоминает перевод долга. Но в данном случае речь не идет об изменении условий первоначального договора и сделки.

При рефинансировании выдается новый кредит, за счет которого будут погашены существующие обязательства.

Первоначальный банк, который получит оплату после рефинансирования, перестанет быть кредитором (естественно, если погашена вся сумма основного долга и процентов).

Также заемщику могут отказать в заявке, но это не повлияет на условия исходного договора. Порядок рефинансирования определяется собственными правилами кредитной организации.

Например, условия перевода задолженности в Альфа-банке можно посмотреть по ссылке.

Плюсы и минусы для кредитора и должника

Для должника переход обязательств является очевидным плюсом. Однако лицо, которое принимает на себя долг, наверняка не будет делать это безвозмездно. Переход задолженности может сопровождаться выплатой вознаграждения, зачетом встречных требований. Суммы, которые были выплачены по первоначальному договору до перевода долга, не возвращаются.

Для кредитора переход обязательств может стать как большим преимуществом, так и серьезной проблемой:

- если у нового должника хороший доход и весомые гарантии погашения задолженности, то шанс на добросовестное исполнение обязательств будет выше;

- если у нового должника хуже финансовое и имущественное положение, у кредитора могут возникнуть сложности при возврате или взыскании долга (но на такой случай есть возможность не давать согласие на перевод);

- по согласованию сторон можно изменить условия возврата задолженности, что может стать преимуществом для кредитора (например, новый должник может согласиться оформить залог на имущество).

Прежде чем дать согласие на перевод, кредитор вправе проверить добросовестность нового должника, его имущественное и финансовое положение. С этой целью можно требовать любые сведения и документы, которые повлияют на принятие решения. Заставить кредитора дать согласие нельзя.

При каком превышении дохода нового должника над доходами предыдущего банк

согласится на перевод долга?

Правила перевода долга по ГК РФ

Решение о переводе долга может приниматься в любой момент, пока действует исходное обязательство. Например, это возможно:

- до наступления срока возврата денежных средств или исполнения имущественных требований (например, до даты возврата займа по договору);

- после возникновения просрочки по обязательствам, но до ее взыскания через суд;

- после взыскания долга в судебном порядке, выдачи исполнительных документов (в данном случае для смены сторон может потребоваться не только заключение договора, но и обращение в суд).

Перевести долг на другое лицо можно почти по всем сделкам и обязательствам. Например, это допускается по распискам на займы, по договорам на оказание каких-либо услуг и работ. Некоторые обязательства носят личный характер, поэтому их нельзя передать другим людям или организациям. Примером можно назвать выплату алиментов, когда обязанным лицом является родитель ребенка.

Согласие кредитора на перевод долга

Условия, при которых допускается перевод долга на другое лицо, указаны в главе 24 ГК РФ. Ключевым из них является одобрение сделки кредитором. Согласие на перевод можно оформить следующими способами:

- непосредственно в первоначальном договоре (в данном случае кредитор укажет условия, на которых возможен перевод, опишет порядок уведомления);

- по факту заключения соглашения о переходе обязательств к другому должнику (кредитор может поставить подпись в договоре либо оформить отдельное письменное согласие);

- путем составления трехстороннего договора, который подпишут первоначальный и новый должник, кредитор.

Если согласия не будет, либо кредитора введут в заблуждение относительно условий договора, сделку можно оспорить. Такие споры рассматриваются в судебном порядке. Если суд признает договор недействительным, то стороны вернутся в исходное состояние. Соответственно, обязательства вновь перейдут к первоначальному должнику.

За какие нарушения кредитор может оспорить договор перевода

долга? Спросите юриста

Обязательные и дополнительные условия договора

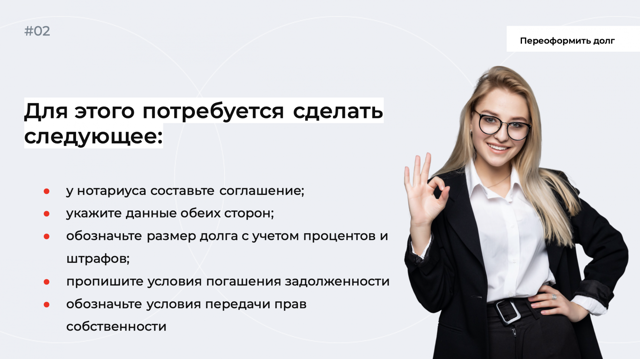

Стороны вправе сами определять условия сделки, но с соблюдением требований законодательства. При переводе долга в договоре, как минимум, указываются следующие сведения:

- информация о первоначальном и новом должнике, кредиторе;

- данные по обязательству, из которого возник долг (например, заем по расписке, договор оказания услуг и т.д.);

- размер задолженности, которую принимает на себя новое лицо;

- условия перевода долга (например, с зачетом встречных требований, передача имущества или выплата вознаграждения);

- порядок и сроки исполнения обязательства новым лицом (эти условия согласовываются с кредитором).

В договоре можно указать любые условия, которые отвечают интересам сторон (особенно кредитора). Чтобы не ухудшить свое положение, кредитор наверняка проверит содержание документа, прежде чем дать разрешение на сделку. Оптимальным вариантом является трехсторонний договор, который стороны подпишут при полном согласии со всеми условиями.

В первоначальном договоре можно указать пункт о предварительном согласии на перевод. В этом случае подробно описываются все условия для такой сделки. После подписания договора и перевода обязательств направляется уведомление в адрес кредитора. Если выяснится, что прежний должник не выполнил все условия для перевода по предварительному согласию, то сделку можно оспорить.

Форма договора на перевод долга

Договор на перевод задолженности новому лицу может оформляться в электронной или письменной форме. Первый вариант обычно используют юридические лица, которые могут подписывать документы посредством ЭЦП. Если сторонами сделки являются граждане, оформляется обычный письменный договор. Из этого правила есть исключения:

- если первоначальный договор был заверен нотариусом, это нужно сделать и в отношении соглашения на перевод задолженности (например, сделка по отчуждению долей на объект недвижимости);

- если исходный договор подлежал обязательной госрегистрации, то это требуется и для документа на переход долга к другому лицу (примером является купля-продажа квартиры, нежилого объекта).

Указанные правила распространяются и на трехсторонний договор с участием кредитора.

Образец договора о переводе долга на другое лицо

Вы можете скачать примерный образец договора на перевод долга у нас на сайте. Так как это достаточно сложная сделка, то советуем обратиться за помощью к юристам. Если же вариант с переводом обязательств невозможен, наши специалисты помогут найти другие способы решения проблем с долгами.

Как погашается долг после перевода

После того, как договор на перевод вступит в силу, кредитор будет требовать исполнение с нового должника.

Если документ предусматривал частичный переход обязательств, то право требования возникнет в отношении двух должников.

Суть и условия погашения задолженности могут меняться, если об этом договорятся новый должник и кредитор. Например, они могут сдвинуть дату возврата денежных средств, изменить суммы процентов.

Что будет, если новый должник не сможет платить

У кредитора сохранятся все обычные права, которые были до перехода долга. Если новый должник нарушит сроки и условия исполнения обязательства, кредитор сможет начать взыскание по обычным правилам – досудебные меры, подача исков или заявлений на судебный приказ, обращение в ФССП. Также у кредитора есть право уступить (продать) долг, даже если он перешел к другому лицу.

Если на момент перевода задолженности уже начато взыскание, оно не приостанавливается и не прекращается. Но новый должник может попросить кредитора отложить подачу документов в суд или в ФССП, подписать дополнительное соглашение об отсрочке или рассрочке выплат. Такие вопросы решаются по взаимной договоренности.

Если кредитор отказывается дать согласие на перевод долга, можно рассмотреть другие варианты действий. Например, просроченную задолженность можно списать через банкротство. Проконсультируйтесь у наших юристов, чтобы узнать обо всех способах защиты при взыскании долгов, их списании через арбитраж или МФЦ.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Можно ли оформить кредит на другого человека: в банке, в МФО

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Оформление кредита на другого человека имеет два пути. Первый — тот гражданин знает, что вы берете ссуду на его имя, и согласен с этим. Второй — он не знает, вы действуете тайком. Кроме того, некоторых интересует переоформление ссуды на третье лицо. Все эти варианты и рассмотрим на Бробанк.ру.

Что говорит закон

Не важно, кто выступает кредитной организацией. Если вы оформляете кредит, то только вы и можете фигурировать в качестве заемщика по договору. Ни один банк и ни одна МФО не согласятся вписать в договор имя другого гражданина.

Более того, только заявитель может подписать кредитный договор, в том числе в электронном виде. В случае бумажной версии договора подпись должна соответствовать той, что стоит в паспорте. Сотрудники кредиторов это всегда проверяют — так гласит инструкция.

Если вы получаете кредит на другого человека без его ведома, ваши действия подпадают под уголовную ответственность. Это мошенничество.

Оформление в банке кредита на другое имя

Технически вы можете взять кредит на другого человека, если он согласен с этим. То есть он знает, что подписывает договор, берет на себя обязательства, но средства передает вам.

В целом, такие сделки — не такая уж редкость на финансовом рынке. Порой родители берут кредиты на себя для своих детей. Бывает, что друзья получают ссуду на себя, выручая таким образом друга. То есть одна сторона по какой-то причине не может получить кредит и привлекает для этого третье лицо.

Если же рассмотреть отношение банков к таким сделкам, но оно категорически отрицательное. Средства кредита должны быть выданы заемщику и использованы на его личные цели.

Я работала в банке на выдаче кредитов. И у нас была четкая инструкция: если по обстановке понятно, что человек берет ссуду не для себя, нужно ставить код отказа. После этого программа дает автоматический отказ вне зависимости от качества анкеты.

Почему банки против таких сделок

По условиям договора только заемщик несет ответственность за выплату кредита, и только он будет отвечать перед банком в случае просрочки. Если же кто-то берет кредит для другого человека, есть высокий риск возникновения проблем.

Почему тот человек не берет обязательство на себя? Потому что у него негативная кредитная история, низкая платежеспособность, отсутствие регулярного заработка и так далее. То есть лично ему банку бы однозначно отказал.

Получается, что при такой сделке неблагонадежный человек обещает заемщику оплачивать кредит, вносить платежи, но по закону он может этого и не делать — у него нет такой ответственности. И часто случается так, что свои обещания псевдо-заемщик не выполняет.

Основной заемщик может верить ему, полагаться на честность. И порой для него становится неожиданными банковские претензии по поводу просрочки. Что в итоге происходит:

- У заемщика по договору портится кредитная история. Чем длительнее просрочка, тем хуже досье. И исправить его будет невозможно.

- С каждым днем долг становится больше из-за пеней. И их платить должен тот, чье имя фигурирует в договоре.

- В случае злостной неуплаты банк подаст в суд на заемщика. А это грозит удержанием 50% от зарплаты или пенсии, блокировкой счетов и карт, изъятием имущества.

Заемщик по договору может сколько угодно твердить банку, что он брал кредит не для себя. Для кредитора это не важно. Он предъявляет претензии к тому, кто указан в договоре, кто поставил под ним подпись.

Если вы все-таки решились на сделку

На деле ситуация, когда человек берет кредит другому, встречается часто. Кто-то готов выручить друга или родственника, выступает заемщиком вместо него. Сейчас мы говорим о реальных сделках, а не о мошеннических.

Главное при оформлении не подавать вида, что заемщик берет кредит не для себя. При приеме заявки у него спросят о цели кредитования, он должен ее указать. Например, можно сказать на ремонт, на отдых — это нормальные для банка цели.

Деньги от сделки банк передаст именно заемщику по договору. Обычно это перевод на карту, которая выдается тут же, если у клиента еще нет карточки этого банка. После передача средств от одного лица другому проводится по договоренности.

Несмотря на указание цели соблюдать ее не обязательно. Этот вопрос при оформлении кредита — формальность.

Можно ли оформить кредит онлайн на другого человека

Если говорить о банках, вы можете направить онлайн-заявку на кредит от имени другого человека и даже представиться им при звонке менеджера. Вы реально можете услышать одобрение.

Но что происходит дальше? А дальше банк приглашает заемщика в офис, где проходит сверка личности:

- Менеджер банка обязательно сравнит фото в паспорте с реальным человеком. Это обязательное действие по инструкции.

- Обязательно будет сверена подпись в паспорте с той, что представлена в заявлении.

- Менеджер может задавать какие-то вопросы, которые по сути также будут являться дополнительной проверкой.

То есть при визите быстро выяснится, что вы оформляете кредит на другого человека. Но если этот человек придет с вами, пройдет собеседование и все подпишет, кредит будет выдан. При условии, что менеджер не поймет ситуацию.

На практике по инструкции банков менеджеры всегда должны более бдительно относиться к ситуации, когда заемщик приходит за кредитом с кем-то. Поэтому идеально, если заемщик по договору придет за деньгами один.

Если речь о микрофинансовой организации

Именно в сфере микрокредитования часто встречаются ситуации, когда один гражданин пытается оформить кредит по паспорту другого человека. И обычно речь именно о мошеннических заявках.

МФО привлекают мошенников тем, что выдают займы дистанционно, не видя заемщика лично, даже не проводят с ним собеседование. Вот и кажется, что можно взять паспорт другого лица и получить по нему займ.

И действительно, реальной схемы проверки заемщика “на подлинность” не существует. МФО используют только косвенные методы:

- просят загрузить в анкету фото паспорта. То есть если у вас просто паспортные данные, нужно поискать МФО, которые не требуют фото. Если же оригинал паспорта на руках, проблемы не будет;

- поведенческий анализ заемщика. Система анализирует, как клиент заполняет анкету. Подозрение вызывает копирование данных откуда-то, введение то одних данных, то других;

- возможность получения денег только на реквизиты заемщика. То есть на карту или идентифицированный кошелек Юмани. Если же выбрать вариант получения на Киви, можно просто завести в этой системе аккаунт на имя “заемщика”.

То есть если рассматривать, можно ли взять кредит на другого человека, то в банковской сфере по подложным данным кредит не взять. А вот МФО обвести вокруг пальца реально. В этой сфере реально часто случаются мошеннические оформления.

К сожалению, как показывает практика, найти того, кто оформил в МФО кредит на другого человека, практически нереально. Снять с себя обязательства можно только через суд, доказав, что это не вы оформляли займ.

Как переоформить кредит на другого человека

Речь о такой ситуации: у вас есть кредит, который вы по каким-то причинам решили перевести на другого человека. Например, взяли ссуду на машину и теперь решили от нее избавиться, продав кредит и права на авто другому человеку.

Переписать кредит на другое лицо можно только с согласия банка. Фактически речь будет идти о замене заемщика по договору. Это возможно только в том случае, если новый клиент соответствует всем требованиям банка, докажет документально достаточный для гашения ссуды уровень платежеспособности.

Чтобы перевести кредит, для начала нужно обратиться к банку и узнать, возможно ли это вообще. Кредитор имеет полное право отказать в этом, так как никакой выгоды ему от этого нет. В этом случае второе лицо может взять кредит в другом банке и закрыть его средствами ваш кредит досрочно. С вас обязательства будут сняты, второй участник, наоборот, их получит.

Частые вопросы

Что делать, если на меня кто-то оформил кредит? К сожалению, жертвы мошенников часто узнают об этом уже после просрочки — банки начинают сыпать претензиями. Единственная возможность избавиться от этого бремени — обратиться в полицию и после признания факта мошенничества через суд аннулировать долг. Может ли сотрудник банка оформить кредит на другого человека? Может, у него есть для этого все инструменты: личные данные граждан, копии паспортов, умение верно составить заявку, чтобы система дала одобрение. На практике автора статьи, сотрудника кредитного отдела банка, такие случаи были. Можно ли оплатить кредит за другого человека? Да, вы можете сделать это без проблем всеми стандартными способами: через банкинг своего банка, кассы, пункты приема платежей, сервисы межкарточных переводов и пр. Можно ли получить кредит на карту другого человека? Если речь о банке, деньги будут зачислены только на карту этого же банка, оформленную на имя заемщика (если ее нет, будет выдана при одобрении). Если речь о МФО, зачисление одобренного займа возможно только на карту самого заемщика. Хочу купить машину, могу ли я оформить кредит на маму? Можете, но только с ее согласия. Она будет заемщиком, и именно она станет нести ответственность перед банком. Авто также оформляется на того, кто указан в кредитном договоре.