Предоставление выплат по ОСАГО в Росгосстрах после ДТП в 2023 году

Росгосстрах – это российский страховщик, предлагающий физическим лицам в 2023 году услуги по страхованию ОСАГО, КАСКО и другие полисы.

Большим спросом у водителей пользуется “автогражданка” в РГС, ведь ее необходимо оформлять всем автомобилистам в соответствии с требованиями, указанными в ФЗ № 40 от 25-го апреля 2002-го года.

После того, как автолюбитель заключил соответствующий договор ОСАГО, ему не нужно будет платить за имущественный или за ущерб здоровью (в пределах регламентированной страховой суммы), который будет нанесен другим лицам (пешеходам, пассажирам ТС, другим водителям) именно в процессе использования ТС.

В каких случаях можно обратиться в росгосстрах за выплатами по осаго?

Обращение за компенсациями по ОСАГО после ДТП в Росгосстрах в 2023 году может быть произведено потерпевшими (ч. 1 ст. 12 ФЗ № 40), которым был нанесен:

- или вред здоровью;

- или ущерб имуществу;

- или все сразу.

В 2023 году не всегда нужно обращаться именно в Росгосстрах, так как, в соответствии с аб. 2 ч. 1 ст. 12 ФЗ № 40, по общему правилу, заявление на выплату направляется в страховую фирму, застраховавшую ответственность причинителя урона.

Получается так:

- если у виновника – полис ОСАГО от РГС, тогда после ДТП нужно обращаться именно сюда;

- если у него “автогражданка” оформлена в другой страховой фирме, то нужно идти в нее.

Но это именно по общему правилу. Есть одно исключение – при наличии правомочия на ПВУ (ст. 14.1.

ФЗ № 40), то есть на прямое возмещение убытков, нужно обращаться в свою компанию, то есть ту, где потерпевший сам приобретал полис ОСАГО (правомочие на ПВУ возникает при одновременном соблюдении двух условий — нет раненых или погибших, а также у всех тех, кто поучаствовал в ДТП, имеются действующие полисы ОСАГО – прим. ред.).

Например, какому-либо водителю, имеющему полис ОСАГО от РГС, разбили машину в аварии, и он в ней не виновен. Условия, указанные в ч. 1 ст. 14.1. ФЗ № 40 (то есть нет раненых или погибших, и у всех участников аварии есть полисы ОСАГО), соблюдаются.

Значит, этому водителю нужно идти в Росгосстрах, то есть к своему страховщику. Иначе (то есть если были бы раненые, погибшие, либо у кого-либо из участников ДТП не было бы полиса), пришлось бы обращаться в страховую компанию причинителя ущерба.

Также правомочием на обращение в РГС (если у виновника ДТП – полис ОСАГО от РГС) обладают так называемые выгодоприобретатели – то есть лица, которые имеют правомочие на получение возмещения в случае гибели кормильца (ст. 1088 ГК РФ, ч. 6 ст. 12 ФЗ № 40). Этим лицам всегда нужно обращаться к страховщику виновника (ПВУ в данном случае не действует).

Закон о выплатах по ОСАГО

- ст. 12 ФЗ № 40;

- п. 3.10. Правил обязательного страхования, которые содержатся в Положении Центробанка № 431-П от 19-го сентября 2014-го года (далее – Положение ЦБ № 431-П) – там говорится об общем пакете документов, предоставляемом для урегулирования убытков;

- п. 4.17. и 4.17.1. Положения ЦБ № 431-П – о том, когда будет ремонт, а когда – денежно-финансовая компенсация.

От чего зависит согласование выплат?

Максимально осуществляемая Росгосстрахом выплата по ОСАГО после ДТП в 2023 году определена действующим законодательством – а именно, ст. 7 ФЗ № 40:

- не более 500 тыс. рублей – максимальная выплата за вред, причиненный здоровью или жизни (в отношении каждого потерпевшего, если их несколько);

- не более 400 тыс. – предельно возможная компенсация за ущерб имуществу.

Если ущерб автомобилю превышает указанное значение, потерпевший, после выплаты от Росгосстраха, получает правомочие на взыскание убытков с причинителя вреда в порядке, установленным действующим гражданским законодательством.

Форма возмещения (деньги или ремонт) в случае причинения вреда имуществу определяется согласно ч. 15.1. и 16.1. ст. 12 ФЗ № 40. То есть ремонт в Росгосстрах по ОСАГО будет, если одновременно соблюдаются условия:

- поврежден легковой автомобиль;

- он находится в собственности физлица;

- машина зарегистрирована в РФ.

В случаях, указанных в ч. 16.1. ст. 12 ФЗ № 40, а также при нанесении вреда жизни или здоровью, осуществляется денежная компенсация, то есть при:

- полной гибели автомобиля после ДТП;

- смерти потерпевшего или если аварией был причинен ему тяжкий или средний вред здоровья;

- сумме ремонта более 400 тыс. рублей;

- если пострадавший в аварии гражданин является инвалидом любой группы;

- просто при наличии соответствующей договоренности между страховой фирмой и пострадавшим (в письменном виде);

- у страховой нет договора ни с одним из сервисов региона пострадавшего водителя.

- отказе пострадавшего от ремонта своего ТС на станции техобслуживания, с которой у страховщика хотя и есть заключенный договор, но которая не соответствует требованиям, предъявляемым Положением ЦБ № 431-П, к организации ремонта автотранспортного средства конкретного потерпевшего (например, если СТО располагается дальше, чем 50 километров от адреса жительства владельца полиса);

- обращении пострадавшего в рамках ПВУ к своему страховщику, в случае, если ремонт не может быть организован на той станции, которую ранее потерпевший указал в заявлении на заключение соглашения ОСАГО.

Сроки урегулирования указаны в п. 4.22. Положения ЦБ № 431-П – 20 календарных дней (кроме нерабочих праздничных).

https://youtu.be/GH3Bw9Vyw2k

Сроки подачи обращения на выплаты

Сроки обращения за компенсацией по ОСАГО в Росгосстрах после ДТП в 2023 году составляют:

- 5 дней – если ДТП оформлялось по европротоколу (п. 3.8. Положения ЦБ № 431-П);

- 3 года – во всех иных случаях (ч. 1 стат. 196 ГК России) (если авария оформлялась с участием полиции, если обращается пешеход, которому нанесен ущерб здоровью в результате наезда и др.).

Необходимые документы для подачи на выплаты

В соответствии с аб. 8 п. 3.10. Положения ЦБ № 431-П, в 2023 году в Росгосстрах потерпевший предоставляет:

В соответствии с аб. 8 п. 3.10. Положения ЦБ № 431-П, в 2023 году в Росгосстрах потерпевший предоставляет:

- основной пакет документов (указан в п. 3.10. Положения ЦБ № 431-П – паспорт, доверенность (если обращается не потерпевший или выгодоприобретатель), банковские реквизиты, извещение об аварии, заявление на выплаты, копия документа о привлечении виновника к административной ответственности или об отказе в привлечении;

- дополнительный пакет (он зависит от вида страхового случая и от того, что именно будет компенсироваться).

Например, если был причинен ущерб здоровью, то нужно предоставить:

- основной пакет документов;

- для получения компенсации за лечение в больнице и оплату медикаментов – указанные в п. 4.1. Положения ЦБ № 431-П – то есть справка из больницы о перечне и характере травм, а также от станции скорой помощи, заключение судмедэксперта, документ, подтверждающий установление инвалидности);

- для возмещения утраченного заработка – указанные в п. 4.2. Положения ЦБ № 431-П (справка о среднемесячном доходе, заключение судмедэксперта об уровне утраты профессиональной трудоспособности и прочие бумаги, которые удостоверяют уровень заработка потерпевшего).

Скачать бланк заявления на выплату по ОСАГО в Росгосстрах.

Ознакомиться, какие бумаги нужно в конкретном случае, можно на официальном сайте РГС в соответствующем разделе.

Кстати, на сайте РГС можно также проверить комплектность собранных документов – система подскажет, чего не хватает.

Этапы осуществления выплаты

Чтобы получить выплату в денежной форме (если именно на нее есть право, а не на ремонт), потерпевшему нужно:

- выполнить обязанности, предусмотренные ПДД, для водителей, попавших в дорожно-транспортное происшествие, то есть включить “аварийку”, оказать первую помощь раненым, вызвать скорую и полицию (п. 2.5., 2.6., 2.6.1.);

- оформить документы о ДТП (по европротоколу или с участием полиции);

- после оформления аварии собрать необходимые документы (см.выше);

- в установленные сроки представить их в офис страховой фирмы (или отослать по почте заказным письмом с описью вложения);

- следить за статусом урегулирования убытков при помощи специального сервиса Росгосстрах (внимание, отслеживать можно только, если уведомление о страховом случае было осуществлено через электронный сервис);

- ожидать выплату (либо получить направление на ремонт, при наличии оснований для его осуществления);

- при отказе в компенсации – подать досудебную претензию, а в случае ее неудовлетворения – обратиться в суд.

Сроки выплат по ОСАГО в РГС

Стандартный срок осуществления компенсаций – 20 дней.

https://www.youtube.com/watch?v=0VdOg3wyzow\u0026pp=ygV20J_RgNC10LTQvtGB0YLQsNCy0LvQtdC90LjQtSDQstGL0L_Qu9Cw0YIg0L_QviDQntCh0JDQk9CeINCyINCg0L7RgdCz0L7RgdGB0YLRgNCw0YUg0L_QvtGB0LvQtSDQlNCi0J8g0LIgMjAyMyDQs9C-0LTRgw%3D%3D

Исключений нет – лишь только случай, указанный в п. 4.17.2. Положения ЦБ № 431-П, но он относится к восстановительному ремонту.

То есть не в течение 20, а 30 дней РГС выдаст направление на ремонт по ОСАГО, когда потерпевший, транспортному средству которого был нанесен ущерб, выбрал станцию ремонта, с которой у Росгосстраха не заключен договор, и РГС согласился на то, чтобы ТС восстановили именно на такой СТО.

При случае, указанном в аб. 3 п. 4.22.

Положения ЦБ № 431-П (то есть когда за деньгами обращаются выгодоприобретатели – например, если потерпевший погиб на месте аварии), действует все тот же стандартный 20-суточный срок, так как в течение 15 суток РГС собирает документы на компенсацию от выгодоприобретателей в связи со смертью потерпевшего, а потом в течение 5 суток обязан выплатить деньги. Но нужно учитывать, что этот самый 20-суточный срок именно в данном случае начинает отсчитываться после того, как будет подано первое заявление от какого-либо выгодоприобретателя (их может быть несколько).

Заявление по выплатам ОСАГО Росгосстрах Онлайн

Внимание! Заявление нельзя сделать в режиме онлайн. Об этом четко сказано в предпоследнем абзаце ч. 1 ст. 12 ФЗ № 40. То есть заявление и документы в электронном виде подать все же можно, но исключительно в целях проверки комплектности (а не для получения выплаты). А вот уведомлять РГС о страховом случае по ОСАГО онлайн можно (именно просто уведомлять, ничего более).

Таким образом, заявление и документы нужно:

- или передавать лично;

- или направлять по почте.

Подтверждение этому есть и в аб. 5 ч. 1 ст. 12 ФЗ № 40, где сказано про личное обращение и почту, но ничего не говорится про возможность подачи документации через интернет.

От чего зависит сумма выплат?

Сумма выплат по ОСАГО Росгосстрах после ДТП в 2023 году зависит:

- от вида страхового случая (ущерб имуществу или здоровью);

- от категории потерпевшего (например, выгодоприобретателям деньги выплачиваются в твердой денежной сумме, вне зависимости ни от каких факторов – 475 тыс. рублей – аб. 2 ч. 7 ст. 12 ФЗ № 40, а потерпевшим, у которых было повреждено имущество, не в твердой сумме, а в размере расходов, необходимых для приведения ТС в состояние, в котором оно было до ДТП – аб. 2 п. 4.12. Положения ЦБ № 431-П);

- от конкретных обстоятельств страхового случая – например, если ДТП оформлялось по европротоколу, то размер компенсации в наиболее частых случаях не превышает 100 тыс. (при отсутствии разногласий и регистрации Европротокола с помощью мобильного приложения «ДТП.Европротокол», максимальная сумма возрастает до 400 тысяч ст. 11.1. ФЗ № 40), или, к примеру, при полной гибели автотранспортного средства потерпевшего выплачивается компенсация в размере действительной (рыночной) стоимости такой машины (а не в размере расходов, необходимых на ремонт – аб. 2 п. 4.15. Положения ЦБ № 431-П).

Причины отказа в выплатах

В 2023 году Росгосстрах может отказать в осуществлении возмещения в следующих случаях (включая, но не ограничиваясь):

- пропущен 5-дневный (при европротоколе) или 3-годичный срок обращения (при оформлении ДТП с участием полиции);

- предоставлены заведомо подложные или поддельные документы;

- у РГС вообще нет обязательства по осуществлению компенсации (например, если у виновника не застрахована гражданская ответственность или действует право на ПВУ, а потерпевший обратился не в свою компанию, а виновника);

- обратилось не управомоченное лицо (то есть не потерпевший или не выгодоприобретатель);

- наличие обстоятельств, указанных в п. 4.28. Положения ЦБ № 431-П, то есть ущерб имуществу или здоровью был причинен вследствие обстоятельств непреодолимой силы, умысла самого потерпевшего и др.

Действия если Росгосстрах отказал в выплате по ОСАГО

Досудебный порядок урегулирования споров по “автогражданке” в 2023 году является обязательным (аб. 2 ч. 1 ст. 16.1. ФЗ № 40). То есть до того, как идти в суд, нужно направить в РГС досудебную претензию и приложить к ней документы, подтверждающие тот факт, что страховщик по ОСАГО не прав.

Срок направления претензии ни ФЗ № 40, ни Положением ЦБ № 431-П не регламентирован. Установлен лишь период ее рассмотрения страховой компанией – 10 календарных дней со дня поступления.

Если РГС не рассмотрит претензию в указанный срок, либо так и не исполнит обязательства по осуществлению возмещения по ОСАГО, тогда уже нужно обращаться в суд.

Претензия

На сайте РГС в соответствующем разделе “Досудебные претензии” не представлен бланк.

Соответственно, раз нет унифицированного образца от Росгосстраха, потерпевший должен при составлении руководствоваться общими требованиями, указанными в Главе 5 Положения ЦБ № 431-П, то есть обязательно указать в тексте документа:

- название страховщика;

- ФИО потерпевшего;

- обратный адрес для направления РГС ответа на претензию;

- банковские реквизиты для перечисления средств;

- описание конкретных требований (например, выплатить столько-то на основании результатов независимой экспертизы или другое).

- Помимо личного вручения или почты, отправить жалобу в Росгосстрах по ОСАГО можно:

- Скачать образец жалобы к страховой по ОСАГО.

Отзывы водителей

- Отзывы водителей о выплатах в РГС, преимущественно, отрицательные.

- В основном, потерпевшие жалуются на занижение компенсаций, отказы в принятии документов по причине неотнесения ДТП к страховому случаю, на затягивание сроков осуществления возмещений.

- Вот некоторые из отзывов о выплатах в Росгосстрах:

| Можно ли подать заявление на компенсацию выплат по ОСАГО Росносстрах в 2023 году в онлайн-режиме? | Нет, но через сайт Росгосстрах можно заявить о страховом случае, а также проверить комплектность документов. |

| Сколько могут получить выгодоприобретатели в РГС при смерти потерпевшего после ДТП? | 475 тыс. рублей (если выгодоприобретателей несколько, эта сумма делится между ними поровну). |

| Через сколько дней в 2023 году РГС перечислит деньги после подачи заявления и документов? | 20 календарных дней. |

| Есть ли ограничение в Росгосстрах на сумму возмещения в случае прямого урегулирования убытков? | Нет. Ограничение есть только по европротоколу. |

| Куда направлять документы после ДТП? | В Центр урегулирования убытков, адреса и телефоны доступны к ознакомлению на официальном сайте Росгосстраха. |

Максимальная выплата по ДТП по ОСАГО в 2023 году: как выбрать выгодный вариант | Официальный сайт управления образования администрации г. Кудымкара

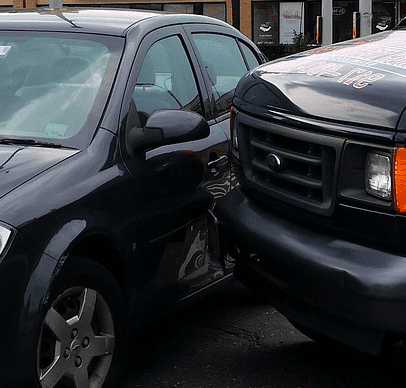

Водители сталкиваются с неприятным опытом аварии на дороге, когда пострадавших может быть не только в машинах, но и на дороге. Но что делать, если страховая отказывает в выплате, а денег на ремонт и возмещение вреда нет?

ОСАГО — страховка, которую нужно иметь, чтобы ездить на дороге. Полис покрывает стоимость ремонта, выплату возмещения вреда пострадавшим и т.д. Однако, если размер выплаты превышает максимальную сумму, страховая может занизить выплату или отказать в ней. Как не попасть в такую ситуацию и что делать, если страховая не хочет выплатить соответствующую сумму?

Бывают случаи, когда сумма выкупа дороже, чем лимит выплат по полису ОСАГО. В таких ситуациях страховая может заплатить только до максимальных размеров выплаты, а остальную сумму могут попросить выплатить пострадавшие. Какие риски существуют в этом случае и зачем нужен европротокол?

В этой статье мы разберемся, какие максимальные суммы выплат по ДТП по ОСАГО будут действовать в 2023 году, как выбрать выгодный вариант страховки и что делать, если страховая занижает выплату.

Покрытие расходов при ДТП по ОСАГО в 2023 году: какое максимальное возмещение?

ОСАГО – это обязательная страховка, которая предусматривает возмещение вреда, нанесенного третьим лицам в результате ДТП. Средняя сумма выплат, которую страховая компания выплатила в случаях аварий в 2022 году, составила около 400 тысяч рублей.

Однако, какую максимальную сумму выплатит страховая компания в случае ДТП в 2023 году, зависит от многих факторов. Во-первых, это зависит от размера страховой премии, которую вы заплатили за полис ОСАГО. Во-вторых, это зависит от того, какие риски покрывает ваша страховая компания и какой лимит выплат по этим рискам установлен в вашем полисе ОСАГО.

В некоторых случаях страховая компания может отказывать в выплате денег после ДТП, если вы не предоставите доказательства произошедшего в виде европротокола или иных документов. Также возможно, что страховая компания занижает сумму выплаты или отказывает в выплате по каким-то иным причинам.

В любом случае, если вы столкнулись с ДТП и понадобилось возмещение убытков, то вам нужно знать, какие риски покрывает ваша страховая компания, какую максимальную сумму выплаты вы можете получить и как показать свое право на выплату.

Если вы столкнулись с ДТП и получили ущерб, то сначала необходимо написать заявление в вашу страховую компанию. Если страховая компания согласна выплатить возмещение, она должна выписать вам счет на ремонт или компенсацию ущерба. Эти деньги можно будет получить после обработки и утверждения документов, подтверждающих факт ДТП и размер убытков, заявленных в счете.

Итак, чтобы защитить ваше имущество в случае ДТП, вам нужен полис ОСАГО с максимальными суммами выплат, которые покрывают все риски. Также нужно знать, как действовать по факту ДТП и какие документы предоставлять для получения выплаты.

- Что делать, если страховая компания не хочет выплатить максимальную сумму по ОСАГО?

Если страховая компания не хочет выплатить максимальную сумму по ОСАГО, необходимо знать свои права и законодательство, которое регулирует эту сферу. Лучше всего обратиться к юристу или автоэксперту, чтобы узнать, какие действия необходимо предпринять. - Как определить, какие риски покрывает моя страховая компания?

Какие риски покрывает ваша страховая компания, можно узнать в вашем полисе ОСАГО. Там указаны все условия и ограничения по выплатам. Также вы можете обратиться к вашему страховому агенту для получения дополнительной информации. - Какую максимальную сумму возмещает страховая компания в случае ДТП по ОСАГО в 2023 году?

Максимальные суммы выплат по ОСАГО в 2023 году зависят от страховой премии, лимитов выплат по рискам, а также от политики каждой конкретной страховой компании. Общая сумма выплат по ОСАГО в 2023 году может быть значительно выше, но это не гарантирует, что вам будет выплачена максимальная сумма при ДТП.

Как работает система выплат по ОСАГО

Обязательное страхование автогражданской ответственности (ОСАГО) покрывает расходы на ремонт и медицинскую помощь в случае аварии, которую вы произвели. Если вы застрахованы, страховая выплачивает деньги за вред, нанесенный другим водителям, пассажирам, пешеходам и их имуществу.

Выплата ОСАГО осуществляется только при наличии виновника ДТП. Ваша страховая выплатит сумму, оговоренную в вашем полисе, до максимальных лимитов, установленных законодательством. Максимальные выплаты по ОСАГО в 2023 году составят 400 тысяч рублей.

Если после ДТП страховая заплатила всю сумму, которая указана в вашем полисе, то она ничего не будет выплачивать повторно. Однако, если пострадавший требует больших денег, чем выплатила страховая, то максимальный размер возмещения она будет выплачивать исходя из законодательства.

Стоит также помнить, что страховая может отказать в выплате, если вы нарушали ПДД или любые другие правила дорожного движения, например, если вы находились в нетрезвом состоянии.

Если в ходе процесса выплаты установлено, что виновник страхового случая сознательно занижал размер ущерба, то у него могут быть серьезные риски иметь дело с законодательством.

В случае ДТП вы должны знать, какие действия надо предпринимать и какую информацию нужно собрать. Хватает ли денег на ремонт? Что делать, если другая сторона хочет получить выплату от вас, но у вас нет страховки? Зачем нужен европротокол ?

- Какую страховую выбрать? Важно выбрать страховую компанию, которая позволяет вам рассчитывать на максимальную сумму возмещения в случае аварии.

- Как действовать при ДТП? Вам нужно сделать фотографии поврежденных автомобилей и получить данные другого водителя и пассажиров. Важно также получить копию аварийного протокола.

- Какие риски при получении выплаты? Если вы занижаете размер ущерба для получения меньшего возмещения, то это может иметь серьезные последствия для вас, в том числе уголовную ответственность.

- Что покрывает ОСАГО? ОСАГО покрывает расходы на ремонт и медицинскую помощь пострадавшим в результате вашей аварии, а также ущерб, нанесенный их имуществу.

- Бывают ли исключения, когда страховая не выплачивает деньги? Страховая может отказать в выплате, если виновник нарушал ПДД, находился в нетрезвом состоянии или если он не имеет страховки.

Советует прочитать: Средний доход юристов в России: статистика и факты

Что определяет размер выплаты по ОСАГО при ДТП?

При ДТП по ОСАГО страховая компания обязана выплачивать вред, нанесенный автомобилю другого участника в результате аварии. Размер выплаты зависит от многих факторов, например, от того, какое имущество было повреждено. По мне, важно понимать, что максимальные суммы выплаты по ОСАГО действуют только до 2023 года.

Однако, страховая компания может установить лимит для суммы выплаты, что может значительно занизить возмещение. Если размер выплаты не хватает на ремонт автомобиля по европротоколу, то, в зависимости от полиса, можно получить определенную сумму денег, но это не покрывает полностью всю сумму ущерба.

- Что определяет размер выплаты?

- Какой лимит на выплату?

- Какие риски при выплате по ОСАГО?

Если страховая компания отказывает в выплате по ОСАГО, то нужно знать, какие действия можно предпринять. Ограничения могут быть также зафиксированы по отдельным видам повреждений, поэтому важно понимать, за какие виды возмещения страховая компания будет выплачивать деньги, а за какие отказывается.

Кроме того, страховая компания может зачем-то заплатить за автомобиль, что приведет к повышению стоимости полиса в следующем году. Поэтому, если ДТП случилось по вине другого водителя, необходимо обратиться к страховой компании автомобиля другого участника для получения выплаты за ущерб.

Максимальная выплата по ОСАГО: как ее получить?

После ДТП возникает множество вопросов о выплате и возмещении ущерба. Лимит выплат по ОСАГО в 2023 году составляет 400 тысяч рублей. Но что делать, если суммы не хватает на ремонт имущества?

В таких случаях страховая может отказывать в выплате. Чтобы избежать рисков, надо знать, какие выплаты покрывает ОСАГО. Страховка возмещает вред, нанесенный вашему имуществу, здоровью и жизни в результате ДТП. По зачему возможно получить выплаты и какую сумму страховка выплатит? Все зависит от размера полиса и выплаты по европротоколу.

В некоторых случаях страховая может занижать выплату. Чтобы получить максимальные выплаты, надо знать, как действовать. В первую очередь нужно составить европротокол, указав вред, нанесенный в результате ДТП. Также следует собрать все доказательства и фотографии, подтверждающие размер ущерба.

Важно учитывать, что страховка не выплатит деньги, если водитель был пьян или нарушил ПДД. В случае ДТП нужно немедленно вызывать полицию и составлять европротокол.

Если страховая не выплатит нужную сумму, можно обращаться в суд. Но лучше всего выбирать страховщиков с хорошей репутацией, которые не занижают выплаты и действуют в интересах клиентов.

- Что делать после ДТП?

- Какие выплаты покрывает ОСАГО?

- Как получить максимальную выплату?

- Как действовать, если страховая отказывает?

Как выбрать выгодный вариант ОСАГО?

ОСАГО — это обязательная страховка, которая покрывает расходы по вреду, причиненному имуществу или здоровью других людей в результате ДТП. Но как выбрать страховую компанию, которая будет выплачивать максимальные суммы в случае возникновения такой ситуации?

Стоит учитывать, что размер выплаты по ОСАГО зависит от нескольких факторов:

- суммы, зачем ты заплатил;

- лимита на возмещения;

- какие риски покрывает страхование;

- как действует страховая при отказе в выплате;

- как ДТП покрывает ремонт имущества;

- выплачивает ли страховка деньги на основе европротоколу?

Чтобы выбрать выгодный вариант ОСАГО, необходимо оценить свои потребности и рассказать агенту страховой компании о всех возможных рисках.

Не стоит занижать сумму страховки, так как в этом случае страховая компания может ограничить выплаты при наличии ущерба.

Кроме того, страховая компания может занижать выплату даже при полной выплате страховки, поэтому стоит выбирать компанию, у которой репутация честного подхода к клиентам.

В 2023 году максимальная сумма выплат по ОСАГО составит 400 тысяч рублей. Однако, в некоторых случаях сумма выплат может быть занижена, поэтому перед выбором страховки стоит детально ознакомиться с условиями.

В целом, чтобы выбрать выгодный вариант ОСАГО, нужно тщательно изучить условия страхования и выбирать страховую компанию с хорошей репутацией и надежными условиями. Однако не стоит забывать о своей безопасности на дороге и соблюдении правил, чтобы минимизировать риски возникновения на ДТП и последующих выплат от страховой компании.

Выплаты в Росгосстрахе по ОСАГО при ДТП в 2023 году — по страховке

Оформление полиса ОСАГО сегодня строго обязательно. Сегодня использование такового документа строго обязательно.

- Максимальная выплата по таковому страховому продукту одновременно зависит от целого ряда самых разных факторов – со всеми ними лучше всего предварительно разобраться.

- Сегодня процесс оформления полиса ОСАГО — строго обязателен для всех граждан РФ без исключения, использующих транспортное средство.

- С 2003 года оформление осуществляется обязательно в рамках специального законодательного документа.

Причем водитель при остановке автомобиля инспектором ГИБДД обязательно должен предоставить полис ОСАГО. В противном случае назначается штраф размеров в 800 рублей.

Общие моменты

Стоит заранее оформить полис ОСАГО. В противном случае может возникнуть большое количество различных сложных и даже затруднительных моментов.

В первую очередь это касается конечно же процесс оформления ДТП. Так как основное назначение полиса ОСАГО – как раз страхование гражданской автоответственности.

Со всеми тонкостями процесса оформления нужно будет заранее ознакомиться. Установлены определенные лимиты в пределах которых выполняется компенсация.

Периодический таковые лимиты увеличиваются. Но важно отметить, что для конкретного полиса будет действовать лимит, который являлся актуальным на момент оформления самого полиса.

Данный вопрос лучше всего проработать предварительно, заранее. Как и сам процесс обращения за возмещением по полису ОСАГО. Существует большое количество тонкостей, особенностей – со всеми ними нужно будет предварительно ознакомиться.

Что это такое

Сам полис ОСАГО представляет специальный бланк установленной формы. Страховая программа данного типа одновременно выполняет целый ряд различных функций.

К основным таковым стоит отнести следующее:

- упрощение получения выплаты за нанесенный ущерб;

- снижение нагрузки на судебные органы.

Важно лишь отметить, что бланки полисов нередко подделываются. Именно поэтому нужно заранее со всеми тонкостями, особенностями ознакомиться.

Это позволит избежать многих сложностей, проблемных моментов. Проверить подлинность полиса достаточно просто – необходимо лишь ввести серию и номер полиса в специальную базу данных.

Сам же полис включает следующие основные пункты:

- наименование самого документа;

- серия и номер полиса;

- срок действия – причем указывается не только дата ввода данных, но также точное время;

- обозначается полное имя страхователя – фамилия, имя и отчество;

- указывается собственник транспортного средства;

- если транспортное средство используется с прицепом – то необходимо будет этот момент обозначить обязательно;

- указывается перечень лиц в отношении которых заключен договор;

- указывается размер страховой суммы, страховой премии;

- обозначается дата выдачи полиса.

Важным моментом является именно вопрос величины денежной компенсации. Устанавливается определенный предел отчислений – в рамках которого обязательно должны быть осуществлены выплаты.

Этот вопрос лучше всего предварительно проработать. Размер выплаты зависит в первую очередь от характера нанесенного ущерба.

Существует достаточно много различных тонкостей, особенностей – непосредственно связанных с оформлением ОСАГО.

Преимущества страхования

- Стоит заметить, что страхование ОСАГО на сегодняшний день — процесс строго обязательный для всех без исключения владельцев транспортных средств.

- Несмотря на обязательность таковой процедуры, стоит отметить, что ОСАГО имеет большое количество преимуществ сам по себе.

- К таковым относится в первую очередь:

| Водитель не будет оштрафован за отсутствие страхового полиса ОСАГО | При проведении проверки документов работниками ГИБДД |

| В случае возникновения ДТП по своей вине размер ущерба будет снижен | Водителю не придется платить за повреждения, которые он нанес здоровью, жизни других участников дорожного движения |

| Если имеет место невиновность водителя в ДТП, участником которого он стал | То страховая компания полностью компенсирует материальны ущерб |

Сам процесс оформления максимально прост, какие-либо сложности как правило отсутствуют. Кроме того, с недавнего времени осуществляет процесс страхования можно вовсе через интернет.

Что существенно упрощает процедуру. Стоит отметить, что алгоритм оформления ОСАГО также регулируется законодательно — как и получения компенсационной выплаты в случае возникновения страхового случая.

Стоит отметить, что наличие ОСАГО позволяет решить многие проблемы, сложности ещё до их возникновения.

В первую очередь — возможность избежать судебного разбирательства при наличии полиса ОСАГО. С его помощью можно решить все проблемы по поводу денежной компенсации в досудебном порядке.

Правовое регулирование

Начисление компенсационной выплаты по происшествиям осуществляются в рамках специального договора. А также специализированного законодательного документа.

Основным таковым является как раз Федеральный закон №40-ФЗ от 25.04.02 г. «Об ОСАГО». По возможности нужно будет ознакомиться со всей представленной в таковом информацией.

Это позволит избегнуть многих сложностей, проблемных моментов. А также не допустить ряда трудных ситуаций.

Сегодня выплаты по ОСАГО позволяют компенсировать ущерб. Но стоит отметить, что процесс расчета таковой компенсации может быть осуществлен разными способами. Со всеми ними нужно будет ознакомиться заранее.

Выплаты по страховке после ДТП ОСАГО в Росгосстрах

Оформление страховой выплаты в компании Росгосстрах при возникновении аварии, иного страхового случая — процесс целиком стандартный.

Он включает в себя достаточно широкий перечень пунктов, но в целом какие-либо трудности обычно отсутствуют.

Процедура оформления выплаты обязательно регулируется законодательно. Знание нормативных документов позволит избежать многих сложностей, проблем.

К основным вопросам, проработать которые лучше всего прежде, чем приступить к оформлению компенсации, относится в первую очередь следующее:

- размер суммы;

- в какие сроки можно получить платеж;

- максимальные и минимальные суммы;

- какие могут затребовать документы.

Размер суммы

Сумма выплаты зависит одновременно от целого ряда самых разных факторов. К основным таковым относится следующее:

- какого именно формата имеет место ущерб – жизни, здоровью либо имуществу;

- какие имеют место дополнительные факторы;

- размер нанесенного ущерба.

Важно заметить, что существуют определенные правила ОСАГО, в рамках которых осуществляется реализация процедуры.

На данный момент п.49 таковых правил гласит, что размер выплат не может быть более 135 тысяч рублей для имеющих право на возмещение.

Также устанавливается максимальная сумма на погребение – в размере 25 тыс. рублей. Сам вопрос возмещения стоимости имущества компенсируется следующим образом:

| Если имеет место полная гибель имущества | То осуществляется выплата полной стоимости транспортного средства на момент возникновения таковой ситуации |

| Присутствует повреждение любого уровня | Размер выплаты будет соответствовать расходам, которые необходимо понести для возвращения имущества в прежнее состояние |

Также могут иметь место иные расходы тем или же иным образом включенные в сумму денежной компенсации – которая имеет место в конкретном случае.

К таковым расходам сегодня относится в первую очередь следующее:

- эвакуация автомобиля с мета происшествия;

- доставка пострадавших в результате ДТП в больницу;

- другое.

Под полной гибелью автомобиля подразумевается ситуация, когда стоимость ремонта составляет более чем цена автомобиля на день его гибели.

В каждом случае вопрос определяется строго индивидуально. Но стоит заметить, что процедура таковая подразумевает определенные тонкости, особенности.

Если гражданин по какой-то причине не согласен с решением, которое было вынесено в конкретном случае, то ему необходимо будет обратиться для проведения экспертизы в специальное учреждение.

В какие сроки можно получить платеж

Сроки выплаты по ОСАГО установлены законодательно. Причем ознакомиться с ними в первую очередь нужно самим водителям.

На данный момент определены следующие временные промежутки:

| Рассмотрение заявление и всех обязательных документов не должно занимать более 20 дней | В противном случае будет назначаться пени для страховщика в размере 0.11% от суммы за каждый день |

| Максимальный срок в течение которого пострадавший обязан подать заявление с документами | Не более 5 дней |

Пропуск срока является основанием для отказа в осуществлении страховой выплаты. Потому клиенту необходимо максимально внимательно ознакомиться со всеми нюансами и сложностями процедуры. В противном случае могут возникнуть определенные неприятности.

Максимальные и минимальные суммы

Максимальная величина выплаты определяется законодательно и на 2020 год составляет по ОСАГО следующую сумму:

| 500 тыс. рублей | Если нанесен ущерб жизни, здоровью |

| 400 тыс. рублей | Если ущерб нанесен имуществу |

Все расчеты обязательно должны осуществляться только в пределах этой суммы. Причем если имеет место одновременно несколько пострадавших (как ущерб жизни, так и здоровью), то возмещение делится на всех.

Например, если имеет место ущерб величиной в 500 тыс. рублей – вся сумма делится равными частями. Если пострадавший считает, что ущерб полностью не погашен страховой – то он имеет право обратиться в суд для получения выплаты по превышению.

Ранее же размер суммы компенсации был существенно ниже. Он составлял:

| Причинение вреда жизни или же здоровью потерпевшего | Назначается выплата не более 160 тыс. рублей |

| Одновременно причинен вред имуществу сразу нескольких потерпевших сразу | В сумме выплата на всех не более 160 тыс. рублей |

| Если имеет место вред имуществу одного из потерпевших | 12 тыс. рублей |

Относительно недавно выплаты были существенно увеличены по целому ряду самых разных причин. Следствием стало существенное повышение размера страховой премии.

Именно поэтому прежде, чем осуществить процесс оформления, стоит внимательно ознакомиться со всеми тонкостями, особенностями процесса.

Видео: действия после ДТП для получения выплаты по ОСАГО А также максимальным размером выплаты. Важно заметить, что начисление средств компенсации допускается только лишь в случае, если выполнены все основные в таком случае условия.

Какие могут затребовать документы

Получение компенсационной выплаты возможно будет только лишь в случае, если имеет место предоставление полного перечня необходимых документов.

В стандартный обязательный набор сегодня входит следующее:

- заявление на страховую выплату;

- копия паспорта заверенная соответствующим образом;

- доверенность на представление интересов выгодоприобретателя — если таковое необходимо;

- реквизиты — на которые будет осуществлено перечисление компенсации;

- справка о ДТП — выдается работниками ГИБДД;

- изведение о страховом случае.

- Стоит помнить об обязательности соблюдения сроков обращения — в противном случае могут возникнуть некоторые неприятности.

- Отдельно нужно отметить, что процесс выплаты в Росгосстрахе максимально автоматизирован.

- Перед обращением нужно внимательно изучить законодательные документы — так можно самому, без помощи посторонних осуществлять защиту своих прав.