Получение налогового вычета за 2023 год

Как получить налоговый вычет по ИИС – актуальный вопрос для каждого инвестора. Какие вычеты доступны при наличии индивидуального инвестиционного счета? Каковы условия их получения? Кто имеет право на их получение? Порядок оформления инвестиционного вычета, а также новый упрощенный способ его получения вы узнаете, прочитав нашу статью.

Что такое индивидуальный инвестиционный счет (Получение налогового вычета через ИИС)

Для начала немного опишем, что же такое индивидуальный инвестиционный счет (далее – ИИС) и для чего он нужен.

ИИС – это разновидность брокерского счета, который имеет некоторые особенности использования. Открыть ИИС можно у любого брокера, такие услуги оказывают, в частности, ВТБ, Тинькофф, Сбербанк. Также открыть ИИС можно на основании договора на доверительное управление ценными бумагами.

На ИИС можно проводить операции с ценными бумагами – акциями, облигациями, драгоценными металлами, денежными средствами.

В применении ИИС есть определенные ограничения:

- физлицо вправе иметь только один ИИС;

- в год на ИИС можно завести не более 1 млн. рублей;

- расчеты на ИИС ведутся только в рублях;

- основной особенностью ИИС является возможность получения налоговых вычетов, которым и посвящена наша статья.

Виды налоговых вычетов ИИС

Можно получить налоговые вычеты по ИИС в 2022 году, которые бывают двух видов. Их принято называть вычет типа А и вычет типа Б.

ВАЖНО! Вычет – это сумма, на которую можно уменьшить налоговую базу по НДФЛ и тем самым уменьшить сам налог к уплате. Инвестиционный налоговый вычет доступен только налоговым резидентам РФ.

Вычет типа А

Налоговый вычет по ИИС в 2022 году типа А равен сумме, внесенной на ИИС в течение календарного года, но не более 400 000 рублей. Получать такой налоговый вычет можно ежегодно. Применить вычет типа А можно к любым доходам физлица, облагаемым НДФЛ по ставке 13% (15% — при превышении дохода в 5 млн. руб.).

Рассмотрим расчет НДФЛ с учетом налогового вычета по ИИС – пошаговая инструкция.

Пример 1.

Допустим, в 2021 году Смирнова Н.И. получила доход в виде заработной платы в размере 750 000 руб. Ее работодатель, являясь налоговым агентом по НДФЛ, удержал и перечислил с этого дохода НДФЛ в размере: 750 000 * 13% = 97 500 руб. Также в 2021 году Смирнова Н.И. открыла ИИС и внесла на него 500 000 рублей. Произведем расчет НДФЛ с учетом вычета типа А:

- ШАГ 1. Определяем налоговую базу по НДФЛ с учетом вычета:

- 750 000 (доход) – 400 000 (сумма, внесенная на ИИС, но не более установленного лимита) = 350 000 руб.

- ШАГ 2. Рассчитаем сумму НДФЛ:

- 350 000 * 13% = 45 500 (НДФЛ к уплате).

- ШАГ 3. Установим сумму налога, подлежащую возврату:

Работодатель заплатил в бюджет НДФЛ в размере 97 500 руб., то есть НДФЛ переплачен на 97 500 — 45 500 = 52 000 руб. Эту сумму можно вернуть из бюджета. Как подать на налоговый вычет по ИИС типа А, расскажем ниже в статье.

Вычет типа Б

Этот вычет равен положительному результату по операциям, проводимым по ИИС. Другими словами, доход, полученный по операциям с ценными бумагами, учтенными на ИИС, налогом не облагается.

Рассмотрим на примере, как работает данный тип вычета.

Пример 2.

Допустим, Фомин А.В. в 2021 году открыл ИИС. В течение года он производил операции с ценными бумагами, в результате которых им был получен доход в размере 150 000 рублей. При расчете НДФЛ с этого дохода, применяем вычет в размере полученного дохода: 150 000(доход) – 150 000 (вычет) = 0. Соответственно и НДФЛ — 0.

Нюансы применения инвестиционных вычетов

- Вычет можно получить только при условии существования ИИС не менее 3 лет.

- Вычет типа А можно получат ежегодно, вычет типа Б получают при закрытии ИИС.

- Если ИИС будет закрыт раньше, чем пройдет 3 года, то вычет типа Б предоставлен не будет.Если вычет типа А уже был предоставлен по такому счету, то НДФЛ придется пересчитать без применения вычета и уплатить в бюджет образовавшийся долг и пени.

- По ИИС можно получить лишь один тип вычета.

- Обязательно ли проводить операции по ИИС для получения вычета типа А? В законе обязательность инвестирования не прописана, но «пустой» ИИС может вызвать повышенный интерес налоговиков в данном случае.

- Какой тип вычета выгоднее? Вычет типа А применяется ко всем доходам человека, облагаемым по ставке 13% (15%). Вычет типа Б применяется к доходам, полученным на ИИС.Поэтому тип А выгоден тем, кто имеет какой-либо облагаемый НДФЛ доход, и совсем не подходит тем, кто такого не имеет (безработные, ИП на спецрежимах и прочее). Вычет типа Б подходит тем, кто не облагает свои доходы НДФЛ, а также тем, кто активно торгует на ИИС и получает высокий доход.

Теперь перейдем к главной теме нашей статьи – получение налогового вычета по ИИС — пошаговая инструкция.

Где можно получить налоговый вычет по ИИС

Любой налоговый вычет по НДФЛ, в том числе и инвестиционный вычет, можно оформить двумя способами:

- путем подачи налоговой декларации по форме 3-НДФЛ в налоговую инспекцию. В этом случае будет произведен возврат излишне уплаченного налога;

- путем подачи документов налоговому агенту. В этом случае агент при расчете налога будет учитывать вычет и выплачивать доход в бОльшем размере. Учитывая суть вычета типа Б, получится, что налоговый агент выплатит весь доход без удержания НДФЛ, который в этом случае равен 0.

ВАЖНО! С 2021 года инвестиционный вычет можно получить в упрощенном порядке. Как это работает, мы расскажем в конце статьи.

Обращаем внимание, что вычет типа А можно получить только первым способом, то есть обратившись в налоговую инспекцию.

Вычет типа Б можно получить обоими способами. Налоговым агентом для вычета типа Б является брокер или доверительный управляющий.

Далее дадим пошаговую инструкцию, как получить налоговый вычет по ИИС для каждого способа.

Как получить налоговый вычет у налогового агента

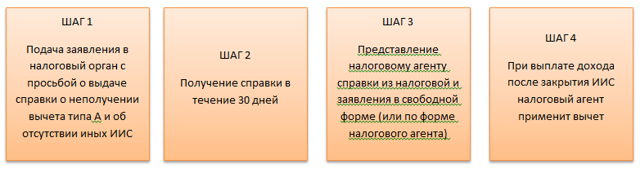

Чтобы получить налоговый вычет по ИИС, необходимо собрать пакет документов и передать их налоговому агенту.

Какие документы нужны для налогового вычета по ИИС типа Б:

- справка налогового органа о неполучении вычета типа А по данному ИИС и об отсутствии иных ИИС у физлица;

- заявление налоговому агенту на получение вычета.

Для получения справки у налогового органа необходимо написать заявление в свободной форме с просьбой о ее предоставлении. Кроме того, следует приложить документы, позволяющие идентифицировать ИИС. Специального срока выдачи справки нет, поэтому применяется общеустановленный срок, который составляет 30 дней.

Справка выдается на утвержденном формализированном бланке.

Пошаговый алгоритм получения вычета у налогового агента:

Как получить налоговый вычет в налоговом органе

Для получения налогового вычета в налоговом органе необходимо собрать пакет документов и передать его в налоговую. Сделать это можно несколькими способами:

- передать лично в инспекцию;

- отправить по почте;

- самый простой и эффективный – через личный кабинет налогоплательщика на сайте налоговой. Подходящая для подачи документов подпись формируется там же на сайте в течение суток.

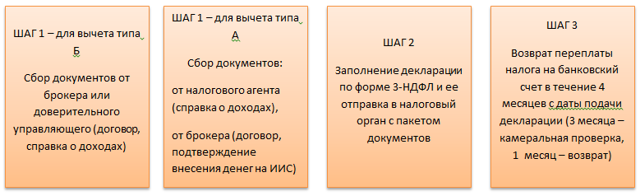

Перечень документов, необходимых для получения вычета ИИС в налоговом органе:

- декларация 3-НДФЛ на актуальном бланке;

- договор на ведение ИИС с брокером или доверительным управляющим;

- платежные документы, подтверждающие внесение денежных средств на ИИС — для получения вычета типа А;

- справки о полученных доходах (бывшие справки 2-НДФЛ) — для получения вычета типа А;

- справка о доходах, полученных по ИИС, от брокера — для получения вычета типа Б.

Обратиться в налоговую за вычетом можно не позднее 3 лет после получения права на вычет.

Пошаговый алгоритм получения вычета в налоговом органе:

Как получить налоговый вычет в упрощенном порядке

С 2022 года инвестиционные налоговые вычеты можно получать в упрощенном порядке. Данный порядок также различается в зависимости от того, какой тип вычета вы хотите заявить.

Как получить налоговый вычет по ИИС типа Б в упрощенном порядке? Основные брокеры, такие как Сбербанк, Тинькофф, ВТБ позволяют это сделать. Как получить налоговый вычет по ИИС, Тинькофф, например, подробно описывает на своем сайте с учетом именно своих нюансов, которые могут заключаться в особенностях документооборота и формы заявления от налогоплательщика.

Как мы помним, для получения вычета типа Б необходимо предоставить брокеру справку из налоговой. С 2021 года между брокерами и налоговой налажено информационное взаимодействие, которое позволяет не подавать брокеру справку из налоговой. Они их получают самостоятельно. Налогоплательщик предоставляет налоговому агенту только заявление на получение вычета.

С вычетом типа А история более сложная. Суть, впрочем, та же самая – взаимодействие между налоговым органом и налоговым агентом (брокером или управляющим) без участия налогоплательщика.

Получить вычет типа А в упрощенном порядке можно через личный кабинет налогоплательщика на сайте налогового органа.

Обязательным условием является наличие у налогового органа сведений о доходах физлица и сведений о счетах ИИС от брокера.

Получение налогового вычета ИИС – пошаговая инструкция ВТБ (подходит и для других брокеров):

- налоговый орган размещает в ЛК налогоплательщика данные для заполнения заявления на получение вычета в упрощенном порядке (или сообщение о невозможности применения упрощенного порядка). Срок размещения зависит от того, когда (до или после 1 марта) в налоговую поступили сведения от налоговых агентов. В первом случае срок – до 20 марта. Во втором случае срок – в течение 20 дней с момента получения сведений;

- налоговый орган проводит камеральную проверку заполненного заявления;

- если нарушений не выявлено, то налоговики принимают решение о возврате налога. Если выявлены нарушения, то принимается решение об отказе или частичном отказе в предоставлении вычета.

Как мы видим, упрощенный порядок получения вычета подразумевает под собой:

- автоматический обмен данными между налоговым органом и налоговым агентом;

- от налогоплательщика требуется лишь заполнение заявления, иных документов он не предоставляет.

ВАЖНО! Прежде чем переплата налога будет возвращена налогоплательщику, ее зачтут с существующими налоговыми задолженностями. Согласия налогоплательщика на это не требуется.

Итоги

При ведении инвестиционного счета можно получить налоговые вычеты двух типов. По одному ИИС можно получить лишь один тип вычета. За ними следует обращаться либо в налоговый орган, либо к налоговому агенту. С 2021 года законодательно закреплена возможность получения вычета в упрощенном порядке путем подачи лишь заявления, остальные документы собирать не надо.

Позитивные налоговые изменения 2022 года

Станет выгоднее продажа недвижимости. И проще будет вернуть часть уплаченного НДФЛ, если пришлось потратиться на занятия спортом, лечение, обучение, покупку или строительство жилья. Только вот держателям вкладов придется отдать государству часть своих доходов

В новом году россияне смогут получить социальный налоговый вычет на физкультурно-оздоровительные услуги (подп. 7 п. 1 ст. 219 НК РФ).

Он позволяет вернуть 13% от стоимости оплаченных услуг фитнес-клуба или спортивной секции в пределах установленного Налоговым кодексом лимита. Это значит, что учитываться будет сумма расходов, не превышающая 120 000 руб.

за год. Соответственно, вернуть можно не более 15 600 руб. (120 000 руб. х 13% / 100).

Но этот вычет можно получить лишь при соблюдении нескольких условий.

1. Физкультурно-оздоровительные услуги и лицо, их оказывающее, должны быть включены в специальные перечни:

- перечень спортивных услуг, в отношении которых можно получить вычет, утвержден Распоряжением Правительства РФ от 6 сентября 2021 г. № 2466-р;

- перечень организаций и ИП, в отношении услуг которых можно получить вычет, установлен Приказом Министерства спорта РФ от 23 ноября 2021 г. № 910.

2. Для получения вычета необходимо собрать документы, подтверждающие расходы на фитнес: копию договора на оказание физкультурно-оздоровительных услуг и кассовый чек на бумажном носителе или в электронной форме.

Обратите внимание: понадобится и договор, и чек. При отсутствии одного из этих документов в предоставлении вычета будет отказано.

Если договор на оказание услуг фитнес-клубом был утрачен, его нужно будет восстановить или перезаключить. Что касается чека, в новом году при покупке абонемента в фитнес-клуб не спешите его выкидывать.

По возможности попросите направить чек по почте в электронном виде, чтобы он точно не потерялся.

3. Получить вычет может налогоплательщик, оплативший физкультурно-оздоровительные услуги, которые были оказаны ему, его детям в возрасте до 18 лет (в том числе усыновленным) или его несовершеннолетним подопечным.

Буквальное прочтение нормы кодекса говорит о том, что вычет осуществляется в отношении расходов налогоплательщика за оказанные ему услуги.

То есть супругам выгоднее оплачивать дорогостоящий фитнес каждому за себя, нежели одному из пары за двоих.

В случае общей оплаты, например при покупке семейного абонемента, второй из супругов вычет получить не сможет, как не понесший личные расходы на фитнес.

(Как получить вычет – читайте в материале «“Спортивный” налоговый вычет»).

Вычеты позволяют платить меньший налог или вернуть ранее уплаченный. С 1 января 2022 г. упрощается порядок получения гражданами следующих вычетов:

- социальных – на обучение и лечение;

- имущественных – на покупку или строительство жилья и по процентам по целевым займам и кредитам;

- инвестиционных.

Для получения вычета гражданину достаточно будет подать заявление через личный кабинет налогоплательщика. А сведения, нужные для подтверждения права на вычет, налоговики будут получать сами.

(Как позаботиться о том, чтобы в предоставлении налоговых вычетов не отказали, – читайте в материале «Налоговые вычеты в упрощенном порядке можно получить уже сегодня»).

Если человек продал недвижимое имущество, он должен перечислить в бюджет государства часть полученного дохода в виде налога на доходы физических лиц (НДФЛ). Однако из этого правила есть исключения, одно из которых предусмотрели в конце 2021 г.: семьям с двумя и более детьми не придется платить НДФЛ после продажи жилья в целях улучшения своих жилищных условий (п. 2.1 ст. 217.1 НК РФ).

Но от уплаты налога освободят только при соблюдении следующих требований:

- наличие не менее двух детей в возрасте до 18 лет (или до 24 лет в случае их обучения по очной форме в образовательных организациях);

- приобретение нового жилья и полная оплата его стоимости в году продажи старого жилья или не позднее 30 апреля года, следующего за годом продажи старого жилья;

- превышение общей площади приобретенного жилого помещения или его кадастровой стоимости над общей площадью в проданном жилом помещении или его кадастровой стоимостью;

- нахождение кадастровой стоимости проданного жилого помещения в пределах 50 млн руб.;

- отсутствие у налогоплательщика, его супруга (супруги) и детей на дату государственной регистрации перехода права собственности на проданное жилое помещение в совокупности более 50% в праве собственности на иное жилое помещение с общей площадью, превышающей общую площадь в приобретенном помещении.

Все перечисленные условия должны быть соблюдены одновременно. В каком случае с дохода от продажи жилья не нужно будет платить налог, даже если указанные выше условия не будут выполнены, и когда это сделать придется – читайте в материале «Семьям с двумя детьми не придется платить НДФЛ после продажи жилья».

Установленные законодателем условия для освобождения от уплаты НДФЛ говорят о том, что семьям необходимо внимательно следить как за стоимостью продаваемого и приобретаемого имущества, так и за его размерами.

Особый интерес представляет последнее условие в приведенном выше перечне – о необходимом отсутствии у семьи более 50% в праве собственности на иное жилое помещение с площадью, превышающей площадь в приобретенном помещении.

То есть в данном случае речь не идет о том, что освобождение от уплаты налога применяется исключительно при продаже единственного жилья. Семья может иметь и другое жилое помещение в собственности.

Кодекс лишь устанавливает, что освобождение применяется при улучшении жилищных условий семейства, а не просто при продаже старого жилья и покупке нового.

Иными словами, если у вас и членов вашей семьи на праве собственности есть другая жилая недвижимость, большая по площади той, которую вы купили после продажи старого жилья, – значит, у вас есть жилое помещение, в которое вы могли переехать при продаже старого жилья для улучшения своих жилищных условий. В таком случае вычет вам не положен.

Например, семья продает жилье размером 35 м2 и покупает жилое помещение побольше – 50 м2. На дату продажи жилья у одного или нескольких членов семьи есть в собственности комната в общежитии 9 м2. Семья будет освобождена от уплаты НДФЛ после продажи жилья при соблюдении прочих условий.

А теперь немного изменим исходные данные: семья продает жилье 35 м2 и покупает жилое помещение с площадью 50 м2. При этом на дату продажи жилья у одного или нескольких членов семьи есть в собственности квартира 55 м2.

Тогда семья не будет освобождена от уплаты НДФЛ, поскольку размер уже имеющейся в собственности иной квартиры больше (55 м2), чем размер приобретаемой квартиры (50 м2).

В случае продажи недвижимости необходимо подать в инспекцию ФНС налоговую декларацию по форме 3-НДФЛ до 30 апреля года, следующего за годом, в котором произошла сделка.

Не позднее 15 июля того же года нужно уплатить НДФЛ. Однако в некоторых случаях налог платить не нужно.

О таких случаях вы можете прочитать в материале «Продали недвижимость или получили ее в дар – не забудьте уплатить налог».

С нового года в декларации 3-НДФЛ можно будет не указывать доходы от продажи недвижимости сроком владения менее 3 или 5 лет, если стоимость этой недвижимости ниже суммы имущественного вычета. Напомним, что сумма вычета составляет 1 000 000 руб. для жилья, садовых домов и земельных участков (абз. 2 подп. 1 п. 2 ст. 220 НК РФ), 250 000 руб.

– для иной недвижимости (абз. 3 и 4 подп. 1 п. 2 ст. 220 НК РФ). При этом во многих российских регионах 1-2-комнатная квартира стоит меньше 1 000 000 руб. Важно, что это нововведение касается доходов от продажи как одного объекта, так и нескольких недорогих.

Главное, чтобы совокупность доходов в рамках календарного года не превысила указанные выше лимиты.

Таким образом, если гражданин продал дом, квартиру, комнату или участок стоимостью менее 1 000 000 руб., то подавать в инспекцию ФНС налоговую декларацию по форме 3-НДФЛ ему не нужно. При продаже иного имущества, например гаража, сдавать декларацию не требуется, если сумма дохода гражданина оказалась меньше 250 000 руб.

Помните: если у вас нет официального дохода, с которого уплачивается налог на доходы физических лиц, то и права на имущественный налоговый вычет у вас нет. Тогда вам придется подать декларацию и уплатить налог. Это касается прежде всего самозанятых, которые могут не уплачивать НДФЛ в бюджет, работая и получая доход только в этом статусе.

В этом году региональные и местные власти проводили конкурсы и лотереи с ценными призами для вакцинированных граждан. Такие призы считаются доходами, но в новом году уплачивать НДФЛ с них будет не нужно.

В ст. 217 НК РФ ввели п. 87. В нем установлено, что освобождены от обложения НДФЛ доходы налогоплательщиков, полученные в виде призов в денежной и натуральной форме за счет средств бюджетов в рамках стимулирующих мероприятий для граждан, которые приняли участие в вакцинации против новой коронавирусной инфекции.

(Какой выигрыш в лотерею облагается налогом, как сообщить о нем и какую ставку по налогу применить, чтобы потом не взыскали штраф за ошибку, – читайте в статье «Выиграли в лотерею или получили подарок – уплатите налог»).

Если работодатель оплатил путевку вашего ребенка, эта оплата может быть освобождена от обложения НДФЛ (п. 9 ст. 217 НК РФ). Раньше данное правило действовало только в отношении путевок для детей до 16 лет, а с 2022 г.

оно будет распространяться на путевки для детей до 18 лет и обучающихся в образовательных организациях по очной форме обучения не старше 24 лет. Но это освобождение от НДФЛ возможно только один раз в календарном году.

С 1 января 2021 г. доходы по вкладам и остаткам на счетах облагаются налогом на доходы физических лиц.

Речь идет о совокупном процентном доходе по вкладам и остаткам на счетах в российских банках, выплаченном физическому лицу за год, за минусом необлагаемого процентного дохода.

Необлагаемый доход рассчитывается как произведение 1 млн руб. и ключевой ставки Банка России, установленной на 1 января данного года.

Так, на начало 2021 г. ставка ЦБ РФ составляла 4,25%. Рассчитываем предельный размер необлагаемых процентов: 1 млн руб. х 4,25% / 100 = 42 500 руб. НДФЛ платится с суммы, превышающей полученное значение.

Информация о выплаченных процентах направляется банками в налоговый орган. Он самостоятельно рассчитает сумму налога и направит физическому лицу уведомление о необходимости уплатить НДФЛ. Держателю вклада останется уплатить налог за 2021 г. не позднее 1 декабря 2022 г.

Как в 2022 году предоставить работнику имущественный налоговый вычет по НДФЛ

Имущественный налоговый вычет работнику может предоставить организация-работодатель. С 2022 года внесены коррективы в положения НК РФ, регулирующий порядок действий компании. В статье рассмотрим те изменения, на которые важно обратить внимание бухгалтерам.

Какие имущественный вычеты может предоставить работодатель

В соответствии со ст. 220 Налогового кодекса РФ при покупке или продаже недвижимого имущества гражданин может получить налоговый вычет по НДФЛ.

По общему правилу, вычеты предоставляет налоговый орган после того, как получит от гражданина налоговую декларацию по окончании календарного года (п.7 ст.220 НК РФ). Но отдельные вычеты можно получить и по месту работы.

В этом случае работнику не надо дожидаться окончания календарного года. И работодатель при наличии обязательных документов не будет удерживать НДФЛ из заработной платы работника.

При этом получить налоговый вычет у работодателя работник вправе только, если речь идет о расходах, связанных с приобретением недвижимости. Так, работодатель может предоставить вычеты:

- в отношении расходов работника на приобретение недвижимости;

- по расходам на погашение процентов по ипотеке (п. 8 ст.220 НК РФ).

- На основании каких документов работодатель предоставляет имущественный налоговый вычет в 2022 году

- Для того чтобы иметь основания для предоставления налогового вычета работнику организация должна иметь следующие документы:

1. Заявление работника. Единственное требование, которое предъявляет Налоговый кодекс к заявлению – оно должна быть составлено в письменной форме. Других требований нет. Между тем, в заявлении следует указать данные работника, вид имущественного налогового вычета, а также календарный год предоставления вычета. Также в заявлении должна быть проставлена подпись работника.

2. Уведомление налогового органа о подтверждении права налогоплательщика на получение имущественных налоговых вычетов, предусмотренных подп. 3 и 4 п.1 ст. 220 НК РФ Уведомление составляется по форме, приведенной в Приложении № 8 к Приказу ФНС России от 17.08.2021 № ЕД-7-11/755@.

Внимание! Начиная с 2022 года, налоговый орган не выдает уведомление на руки работнику. Уведомление будет направлено непосредственно работодателю (налоговому агенту).

- Работник, в свою очередь, получит информацию от налогового органа о согласовании вопроса в отношении права работника на получение имущественного налогового вычета у работодателя.

- Уведомление о праве работника на имущественный вычет будет содержать следующую информацию:

- данные работника (имя, фамилия, отчество, дата рождения, серия и номер паспорта);

- наименование работодателя;

- налоговый период, в котором работнику предоставляется вычет;

- вид налогового вычета и его размер.

Учтите, чтобы в уведомлении налогового органа было указано наименование именно вашей организации. Уведомление налоговый орган составляет в отношении конкретного налогового агента (работодателя). И только та организация, которой адресовано уведомление, вправе на основании данного документа предоставить имущественный налоговый вычет работнику.

Как организации получить уведомление о праве работника на вычет

Как отмечено выше, уведомление о праве работника на вычет организация получит непосредственно из налогового органа. Но для этого первоначально в налоговую инспекцию должен обратиться работник с заявлением и представлением необходимых подтверждающих документов.

Заявление надо составить по форме, содержащейся в приложении № 5 к Приказу ФНС России от 17.08.2021 № ЕД-7-11/755@. В приложении № 6 к данному приказу содержатся правила заполнения заявления.

Налоговый орган, получив заявление, проверит изложенную в нем информацию, а также приложенные документы. И после этого примет решение о праве работника на налоговый вычет.

Следует отметить, что размер налогового вычета будет указан в уведомлении налогового органа. Поэтому работодателю определять эту величину самостоятельно не надо.

Налоговые вычеты выходят в онлайн

Упрощенный порядок предоставления налоговых вычетов с 2022 года ускорит процедуру возвращения физлицам части уплаченного ими подоходного налога.

Принятые Госдумой поправки сократят срок налоговой проверки при таких выплатах втрое, до одного месяца, а перечисления денег — вдвое, до 15 дней.

Сейчас, согласно статистике ФНС, гражданам в среднем возвращается каждый пятнадцатый уплаченный ими рубль НДФЛ: при почти 4 трлн руб. сборов этого налога сумма возврата в 2019 году составила 261 млрд руб.

Принятый Госдумой закон о правке Налогового кодекса переводит процесс получения части налоговых вычетов граждан в онлайн.

Речь идет об имущественном (расходы на приобретение жилья и уплата процентов по ипотеке) и инвестиционном (по суммам, внесенным на индивидуальный инвестиционный счет, ИИС) вычетах.

С 1 января 2022 года обладатели личного кабинета налогоплательщика на сайте ФНС смогут получить эти вычеты существенно быстрее и без необходимости направления в налоговые органы декларации 3-НДФЛ и подтверждающих расходы документов.

При таком упрощенном порядке срок камеральной налоговой проверки по вычету сокращен в трех до одного месяца, на возврат налога будет отведено до 15 дней вместо обычного месяца.

«Вся информация, необходимая ФНС для проверки права граждан на вычет, будет поступать (с их согласия) напрямую от банков—участников информационного обмена с налоговой службой»,— пояснили “Ъ” в ФНС.

Отметим, что участие в таком информационном обмене является для банков добровольным.

Поэтому «упрощенным» вычетом смогут воспользоваться только граждане, заключившие договоры на ведение ИИС либо на приобретение недвижимости с налоговыми агентами / банками, присоединившимися к такому обмену.

В ФНС поясняют, что налогоплательщики будут информироваться о возможности получения вычета в упрощенном порядке через свои личные кабинеты. Они также смогут отследить весь процесс с момента подписания автоматически предзаполненного заявления на вычет до возврата налога.

Упрощенный порядок не отменяет общих правил предоставления имущественных и инвестиционных налоговых вычетов через подачу 3-НДФЛ. Также он не затрагивает социальные вычеты — по расходам на медицину и образование.

Впрочем, как следует из статистики ФНС, именно на три попавших под упрощенный порядок вида вычетов приходится основная сумма возврата налога. По итогам 2019 года (более свежих данных пока нет) общая сумма, с которой был одобрен вычет, превысила 2 трлн руб.

Соответственно, к возврату был заявлен 261 млрд руб. Основная часть этой суммы — 249 млрд руб.— пришлась на вычеты по жилью и инвестсчетам. В целом сумма возвращенного физлицам налога составила 6,6% от собранного в 2019 году (3,96 трлн руб.

), то есть налогоплательщикам возвращается в среднем каждый пятнадцатый уплаченный ими рубль НДФЛ.

Эксперты принятые изменения считают позитивными.

«Не нужно подавать налоговую декларацию и часть документов, при этом сохраняются существующие механизмы получения этих вычетов»,— говорит партнер КПМГ в России и СНГ Донат Подниек. По его словам, налогоплательщики, которые раньше не подавали на вычет из-за административной составляющей процесса, теперь с большей вероятностью им воспользуются.

Изменения упростят жизнь и налоговикам — они избавятся от части проверок деклараций 3-НДФЛ. Кроме того, такое очередное расширение функционала службы — шаг на пути к превращению ФНС в государственную экосистему с обширной базой данных о финансовом и имущественном положении налогоплательщиков, которую можно использовать как в контрольных, так и в аналитических целях.

Татьяна Гришина, Вадим Вислогузов

Как получить налоговый вычет в 2022 году?

Россияне, которые официально работают и платят НДФЛ по ставке 13%, могут вернуть себе часть этой суммы в пределах лимитов, определённых государством.

Когда положен налоговый вычет?

Получить вычет можно, если у вас были расходы на:

- платное лечение;

- обучение;

- покупку жилья и выплату процентов по ипотеке;

- страхование жизни;

- благотворительность.

Компенсация положена также на средства с индивидуального инвестиционного счёта (ИИС) или если вы делали взносы в ПФР. Кроме того, существует социальный, так называемый родительский, вычет — его могут оформить налогоплательщики, которые воспитывают детей.

Какие бывают виды вычетов

В зависимости от типа расходов вычеты бывают: социальными, имущественными, инвестиционными, профессиональными и стандартными (вычет на себя или детей).

Как это работает?

Допустим, вы работаете бухгалтером в дорожно-транспортной компании и получаете 60 000 рублей в месяц, то есть 720 тысяч рублей в год. Из этой суммы уплачиваете 13% НДФЛ, за год получается: 720 000 *13% = 93 600 рублей.

При этом параллельно вы получаете дополнительное образование в университете и платите за обучение 100 000 рублей в год. На эту сумму будет уменьшена ваша налогооблагаемая база: (720 000 − 100 000) * 13% = 80 600 рублей.

То есть вернуть вы можете 13 000 рублей.

https://www.youtube.com/watch?v=wHThQ0cJQos

Какую часть уплаченного НДФЛ можно получить обратно, зависит от типа вычета:

- За своё обучение и учёбу братьев или сестёр, страхование, лечение и взносы в ПФР — 13% от суммы до 120 тысяч рублей. Но если обучение обходится, например, в 130 тысяч рублей, налогооблагаемая база уменьшается только на 120 000 рублей.

- При обучении детей и подопечных — 13% от суммы до 50 000 рублей на каждого ребёнка.

- За сложное лечение, например ЭКО, — 13% от всей потраченной суммы.

- При покупке недвижимого имущества — 13% от суммы до двух миллионов рублей.

- За проценты по ипотеке — 13% от суммы до трёх миллионов рублей.

- За взносы в ИИС — 13% от суммы до 400 тысяч рублей в год.

Вычеты можно суммировать. Если вы оплачиваете учёбу, проходили лечение и инвестировали средства, подать на компенсацию можно сразу по трём направлениям. Но возврат не может быть больше суммы уплаченного вами НДФЛ и установленного лимита. Обращаться за вычетом можно каждый год или единоразово получить деньги за три сразу, но тогда понадобится отдельный пакет документов за каждый год.

120 000 рублей — максимальная сумма расходов на лечение (если речь не идёт о дорогостоящих услугах) и приобретение медикаментов, с которых можно получить вычет.

В совокупности с другими расходами взрослый налогоплательщик может получить максимум 15 600 рублей за год за обучение и лечение (недорогостоящее).

При этом максимальный лимит вычета по обучению ребёнка 50 000 рублей не включается в сумму вычета за лечение ребёнка 120 000 рублей и учитывается отдельно.

Есть ещё вычеты, которые не получают деньгами, а уменьшают на эту сумму налогооблагаемую базу, и вы изначально платите меньший налог. Например, можно уменьшить налогооблагаемую базу на один миллион рублей при продаже недвижимости или получить вычет на работе, и тогда заработная плата будет облагаться налогом не в полной сумме, а с учётом вычета.

Как получить налоговый вычет

Есть стандартный набор документов, которые предоставляют в ФНС, и дополнительные подтверждающие бумаги — разные в каждом конкретном случае.

Стандартный пакет включает:

- копию паспорта;

- декларацию;

- заявление на вычет — можно скачать на сайте ФНС;

- справку о доходах 2-НДФЛ;

- банковскую справку с реквизитами счёта, на который перечислят деньги.

Ниже рассмотрим порядок действий при получении самых популярных налоговых вычетов.

Налоговый вычет на покупку жилья

Ранее список документов на получение жилищного вычета был внушительным. С 21 мая 2021 года вступил в силу упрощённый порядок получения вычетов, сопряжённых с расходами на приобретение жилья, земли и погашению процентов по ипотеке.

Теперь у налогоплательщиков нет необходимости заполнять декларацию по форме 3-НДФЛ. Достаточно подать заявление в налоговую с указанием банковских реквизитов.

Сделать это можно непосредственно в инспекции или в личном кабинете на сайте ФНС.

Попасть туда можно имея отдельные логин/пароль для входа (выдаются в инспекции по месту жительства) или через подтверждённую учетную запись на портале Госуслуги.

Никаких дополнительных документов прикладывать не нужно. Все необходимые сведения инспектор получит самостоятельно.

Важно: не изменился список документов на возврат процентов по ипотеке, если ваш банк не подключен к электронному обмену с ФНС. Здесь потребуются: декларация по форме 3-НДФЛ, копия банковского договора, график погашения кредита.

Если супруги владеют жильём совместно, нужна ещё копия свидетельства о браке. А при желании получить вычет в разных долях — заявление от мужа или жены. Это выгодно, когда у одного из супругов официальная зарплата больше.

- Обратиться в ФНС за вычетом за покупку жилья можно в течение трёх лет после приобретения недвижимости.

- Компенсация положена за лечение в поликлинике и стационаре, включая дорогостоящее, а также за покупку медикаментов и уплату страховых взносов по договору ДМС.

- Кроме стандартного пакета документов нужно предоставить:

- при лечении:

- договор с медучреждением (оригинал и копию), где указана сумма оплаты;

- справку о внесении оплаты;

- копию лицензии медучреждения.

- При покупке медикаментов:

- рецептурный бланк, оформленный доктором;

- копии чеков, выданных при покупке лекарственных средств;

- если медикаменты покупали кому-то из родственников, документ о родстве (чаще всего свидетельство о рождении).

- За взносы по ДМС:

- копию договора со страховщиком.

Налоговый вычет на обучение

Часть уплаченного НДФЛ вернут, если вы обучаетесь сами или оплачиваете учёбу ребёнка, брата, сестры, подопечного возрастом до 24 лет. По закону нельзя возместить сумму оплаты за учёбу супруга, супруги, а также внуков, племянников и других родственников.

Для ФНС нужно подготовить стандартный пакет документов и дополнительно:

- копию договора, заверенную печатью, с учреждением образования: частным садом или школой, институтом, автошколой, спортивной, музыкальной или художественной школой;

- лицензию, где указаны реквизиты учреждения;

- чеки или другие бумаги, подтверждающие факт оплаты;

- если платите не за себя — документы о родстве или опекунстве: свидетельство о рождении, договор опеки или попечительства.

Подать документы на вычеты можно в налоговой инспекции по месту жительства или отправить в электронном виде на сайте ФНС из личного кабинета.

Налоговый вычет ИИС

Если вы занимаетесь инвестированием, то можете получить компенсацию за взносы в ИИС. Следует подготовить стандартные документы и в дополнение:

- копию договора о ведении ИИС или о брокерском обслуживании;

- копию документа о внесении денег на счёт, например платёжное поручение.

Для получения «инвестиционного» вычета деньги должны находиться на ИИС в течение не менее трёх лет.

Одна из самых популярных компенсаций, которую обычно называют вычетом на детей. Чтобы её получить, не нужно посещать налоговую — всё оформляется через бухгалтерию организации, где вы работаете. Пишете заявление и прилагаете копии следующих документов:

- свидетельства о рождении или усыновлении ребёнка;

- справку об инвалидности, если ребёнок инвалид;

- справку из учебного заведения, если ребёнок студент;

- для опекаемых — договор опеки или попечительства.

На первых двух детей положен вычет по 1,4 тысячи рублей, на последующих — по 3 000 рублей. На родного или усыновлённого ребёнка-инвалида — 12 000 рублей, при опеке — 6 000 рублей.

Если вы работаете в нескольких компаниях, вычет можно оформить только в одной, но вы сами выбираете, где именно. Вычет предоставляется с начала года и до того месяца, в котором ваш доход превысил 350 000 рублей, после этой пороговой суммы вычет отменяется.

В 2022 году камеральная проверка декларации по упрощённой форме занимает один месяц. На возврат налоговая отводит 15 дней.

Изменения в налоговых вычетах в 2022 году

Вступил в силу федеральный закон, который позволяет получить налоговый вычет за занятия спортом. Если вы записались в фитнес-зал или бассейн, можете получить 13% от потраченной суммы в пределах 120 тысяч рублей. У этого налогового вычета есть два ограничения:

- Вернуть часть средств на фитнес могут только те, кто записался в спортзал с января 2022 года.

- Спортивный центр должен быть включен в перечень Министерства спорта РФ.

С 1 января 2022 года налоговая служба будет лишь сообщать плательщикам о том, что в ФНС рассматривают заявление о праве на вычет.

Уведомления будут присылать в личный кабинет налогоплательщика на сайте ФНС или в мобильном приложении. Если личного кабинета нет, уведомление направят заказным письмом по почте.

Подтверждать право на вычет будут не налогоплательщику, а напрямую налоговому агенту — чаще всего им является работодатель.

Налоговый вычет — это своего рода кешбэк. Но ради кешбэка не обязательно ждать следующего года: делайте покупки в любимых интернет-магазинах через приложение МТС Cashback — часть всех ваших трат будет возвращаться обратно.

Скачать МТС Cashback