Налог На Имущество Коммерческая Недвижимость В 2023 Году

Лот 4199 Магазин, автосалон

500 000 000 ₽

Зорге Лот 6763 Детский сад, магазин, свободное, банк, спортзал, бижутерия, бизнес, сувениры

220 000 000 ₽

Менделеевская Новослободская Лот 7592 Магазин, свободное, кофейня, кофе с собой, маникюрный кабинет, цветы, бижутерия, бизнес, сувениры, микрокредит

41 000 000 ₽

Технопарк Лот 7748 Штаб-квартира, клиника, магазин, свободное, банк, спортзал, детский сад

2 324 000 ₽ / месяц

Тверская Лот 7923 Ресторан, магазин, свободное, банк, салон красоты, супермаркет, бар

137 600 000 ₽

Арбатская Лот 8232 Магазин, свободное, банк, салон красоты, шоурум, бар, бижутерия, бизнес, парикмахерская, сувениры

2 650 000 ₽ / месяц

Полежаевская Хорошево Лот 3105 Магазин, свободное, кофейня, аптека, кафе, пункт выдачи, алко-маркет, бижутерия, бизнес, сувениры

40 112 000 ₽

Охотный ряд Тверская Лот 8464 Магазин, свободное, банк, салон красоты, бижутерия, бизнес, парикмахерская, сувениры

230 000 000 ₽

Лот 8559 Магазин, свободное, кофейня, супермаркет, аптека, лаборатория, алко-маркет, бижутерия, бизнес, сувениры

30 500 000 ₽

Лот 8670 Магазин, алко-маркет, бижутерия, сувениры

45 000 000 ₽

Коломенская Лот 8689 Магазин, аптека

52 920 000 ₽

Калькулятор налога на имущество организаций

Приближается срок сдачи декларации по имущественному налогу для организаций. Упростит расчет налоговый калькулятор на недвижимость, узнаем как его использовать.

Часто пользуетесь калькулятором?

Добавьте в избранное, чтобы не потерять!

Нажмите

Ctrl+D

Законодательство в отношении имущественного фискального платежа меняется, и необходимо быть в курсе последних изменений, чтобы правильно рассчитать налог на имущество юридических лиц в 2023 году, корректно определив налоговую базу. Проверить расчеты поможет бесплатный онлайн-калькулятор.

Как организации считают налог на имущество

В зависимости от того, облагается недвижимость налогом по кадастровой стоимости или по среднегодовой, немного отличается порядок расчета. Все подробности, включая способ, как посчитать налог на имущество на калькуляторе онлайн, разберем ниже.

https://www.youtube.com/watch?v=t-FbcgZcv_Q\u0026pp=ygVl0J3QsNC70L7QsyDQndCwINCY0LzRg9GJ0LXRgdGC0LLQviDQmtC-0LzQvNC10YDRh9C10YHQutCw0Y8g0J3QtdC00LLQuNC20LjQvNC-0YHRgtGMINCSIDIwMjMg0JPQvtC00YM%3D

На основании Приказа ФНС России № ЕД-7-21/766@ утверждена новая форма декларации по имуществу организации. Сдать ее необходимо не позднее 27 марта 2023 года. Основное изменение: в отчет не включают данные по недвижимости, облагаемой по кадастровой стоимости. Инспекция осуществит расчет за организацию и проинформирует ее сообщением об исчисленной сумме.

Если компания не согласна с расчетом, то в ответ на сообщение направьте пояснение в ИФНС. Если в компании, кроме имущества, которое облагается по кадастру, нет объектов для обложения, то декларация не сдается на основании положений Федерального закона № 305-ФЗ от 02.07.2021. Сумму в бюджет оплатите не позднее 28 февраля 2023 г. путем внесения единого платежа.

Подробнее: что такое ЕНП и как с ним работать

Определение налоговой базы

При определении базы в нее включается не всё имущество. Налогооблагаемой признается только недвижимость, которая принята к бухгалтерскому учету налогоплательщика и числится на балансе организации. Объекты, которые не участвуют в определении налоговой базы, разделяют на две группы: освобождаемые и льготируемые.

Перечень имущества, которое не признается объектом налогообложения, дан в п. 4 ст. 374 НК РФ. Например, земельные участки и иные объекты природопользования (водные объекты, природные ресурсы) и др. Одновременно с этим из налоговой базы исключают все движимые имущественные объекты.

Что касается льгот: налогоплательщики, которые вправе ими воспользоваться, закреплены в п. 3 ст. 56, п. 2 ст. 372 НК РФ. Выделяют всего два вида привилегий:

- Федеральные льготы, которые действуют на территории всей страны. Воспользоваться ими вправе те налогоплательщики, которые отвечают заявленным требованиям. Они закреплены в статье 381 НК РФ.

- Региональные послабления, которые утверждаются органами власти субъектов России. Нормы о льготах применяются исключительно в пределах конкретного региона.

Если организация применяет региональную льготу, то необходимо следить за законодательством субъекта РФ.

Проверить действующие положения удобно с помощью сервиса на официальном сайте ФНС. Если конкретный вид льготы не утвержден, упразднен, отменен на текущий календарный год, то воспользоваться привилегией нельзя. Придется исчислять сумму по общим правилам.

Может пригодиться: как заполнить декларацию по налогу на имущество

Подготовка к расчету

Распределим все имущество, учтенное на счетах 01 и 03, на 5 групп:

| I | Недвижимость, по которой определена кадастровая стоимость | На официальном сайте Росреестра размещена кадастровая стоимость объектов |

| II | Недвижимость, по которой нет кадастровой оценки | Недвижимость, учитываемая на балансе, по которой отсутствует кадастровая стоимость |

| III | Объекты, освобожденные от обложения | Перечень дан в п. 4 ст. 374 НК РФ |

| IV | Льготируемые объекты | Перечень дан в ст. 381 НК РФ |

| V | Прочее | Недвижимость, не попавшая ни в одну из вышеперечисленных групп |

Расчет суммы налога

Если надо определить, сколько платить за объект, облагаемый по кадастровой стоимости, то калькулятор расчета налога на имущество юридических лиц в 2023 году не понадобится, поскольку формула совсем простая:

Платеж = кадастровая цена × ставка.

Чтобы рассчитать авансовый платеж, полученный показатель делим на 4.

Подробнее: как рассчитать налог на имущество организаций

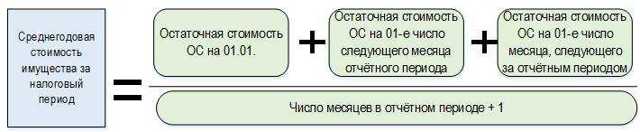

Гораздо сложнее производится расчет по среднегодовой стоимости, и тут калькулятор налога на имущество юридических лиц в 2023 году по кадастровой стоимости не пригодится, поскольку алгоритмы отличаются.

В этом случае сначала суммируют остаточную стоимость объектов, затем определяют среднегодовой показатель, а потом уже его умножают на ставку. Для расчета авансовых платежей повторяют ту же процедуру, но делят уже на 4, 7, 10 в зависимости от периода, за который производится уплата.

Взнос к уплате за год определяют путем уменьшения общей суммы на уплаченные авансы.

https://www.youtube.com/watch?v=t-FbcgZcv_Q\u0026pp=YAHIAQE%3D

Формула расчета авансового платежа по налогу на имущество выглядит следующим образом:

Как считать налог на онлайн-калькуляторе

Поскольку расчет для имущества, облагаемого по среднегодовой стоимости, трудоемкий, предлагаем использовать калькулятор имущественного налога как основной или вспомогательный инструмент.

Кратко расскажем, как им пользоваться, и приведем пример расчета налога на имущество:

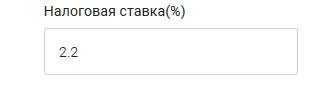

Шаг 1. В первом окне вводим ставку, принятую в вашем регионе. По умолчанию введенное значение 2,2 %. Статья 380 НК РФ допускает установление дифференцированных налоговых ставок в зависимости от вида недвижимости или его кадастровой стоимости.

Шаг 2. Заполняем в каждом месяце цифры остаточной стоимости.

Шаг 3. Нажимаем кнопку «Рассчитать».

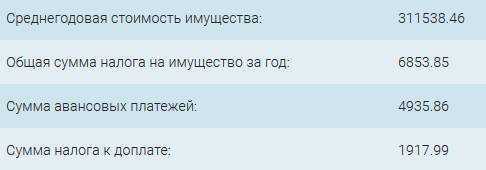

В результате вы сможете узнать среднегодовую стоимость имущества, общую сумму налога, сумму авансовых платежей и сумму к доплате.

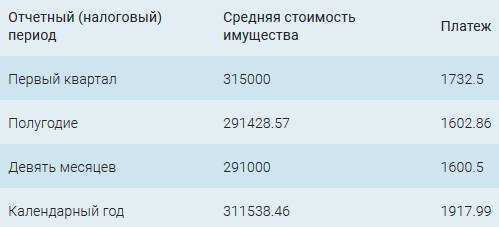

Одновременно калькулятор налога на недвижимость покажет квартальные и полугодовые суммы платежей.

Налоговый и отчетный периоды

Налоговым периодом, по которому производят расчет налога на имущество организаций, признается календарный год (п. 1 ст. 379 НК РФ). Но отчетные периоды календарного года зависят от налоговой базы (п. 2 ст. 379 НК РФ):

| Рассчитывается, исходя из среднегодовой стоимости | I квартал, полугодие, 9 месяцев |

| Рассчитывается, исходя из кадастровой стоимости | I квартал, II квартал, III квартал |

Ранее в установленные отчетные периоды в ИФНС предоставлялись расчеты по авансовым платежам, но с 01.01.2020 от этого требования отказались. Налогоплательщики подают только декларацию по итогам года (ст. 386 НК РФ).

Калькулятор НДС

Калькулятор налога на прибыль

Основные изменения по налогу на имущество организаций в 2023 году

С 2023 года больше не нужно сдавать декларации по объектам, облагаемым налогом на имущество от кадастровой стоимости.

Налоговые органы сами будут исчислять налог с учетом сведений о праве налогоплательщика на льготы, полученные от других органов власти.

И только при отсутствии таких сведений налогоплательщику необходимо будет подать заявление в налоговый орган с приложением подтверждающих документов.

Правительство Москвы в целях удобства налогоплательщиков уже передает в налоговый орган сведения по льготам, например, для студенческих общежитий и парков развлечений для корректного расчета налога.

Московская система налоговых льгот продолжает совершенствоваться. Так, в 2022 году введены две новые льготы по налогу на имущество организаций в виде снижения налога в 10 раз для спортивных объектов площадью свыше 8 тысяч кв.

метров и в виде полного освобождения от налога реактивных самолетов, ранее принадлежавших иностранным собственникам, а еще уточнена льгота для дорожной инфраструктуры. Также с 2023 года вводится льгота для инфраструктуры инновационных научно-технологических центров, которой теперь могут воспользоваться частные инвесторы.  Мария Багреева Министр Правительства Москвы, руководитель Департамента экономической политики и развития города Москвы

Мария Багреева Министр Правительства Москвы, руководитель Департамента экономической политики и развития города Москвы

«В 2023 году категории объектов, облагаемых у организаций от кадастровой стоимости, не изменятся, в том числе налогообложение от кадастровой стоимости будет по-прежнему применимо к тем объектам, которые используются в торгово-офисных целях и включены в Перечень торгово-офисной недвижимости, а иные, в том числе промышленные объекты продолжат облагаться от балансовой стоимости», — отметила министр.

Если собственник не согласен с включением своего объекта в Перечень торгово-офисной недвижимости по результатам обследования объекта Госинспекцией, он может обратиться в Межведомственную комиссию при Департаменте экономической политики и развития города Москвы для проведения повторного обследования объекта в срок до 31 марта года, следующего после составления акта. Так, срок обжалования актов 2022 года установлен до 31 марта 2023 года. Вместе с тем для физических лиц, не успевших обжаловать акты 2020 и 2021 года, введена льгота — срок оспаривания актов будет продлен.

В Москве продолжат действовать все существующие льготы, в частности освобождение от налога на имущество для технопарков, индустриальных парков и снижение налога для промышленных комплексов, что свидетельствует о приоритетах столичных властей в поддержке наиболее значимых отраслей экономики.

А для объектов, которые попали в Перечень торгово-офисной недвижимости, но у которых торгово-офисная деятельность не является основной (менее 20 процентов), в Москве сохраняется возможность снизить сумму налога от кадастровой стоимости в четыре раза, что сопоставимо с размером налога, который бы уплачивался от балансовой стоимости.

Также на федеральном уровне принята мера поддержки, согласно которой налог продолжит исчисляться от кадастровой стоимости, которая действует с 2022 года. Таким образом, налоговая база, от которой исчисляется налог, в 2023 году не вырастет, даже если рыночная стоимость объекта возросла.

«С учетом непростой текущей ситуации Правительство Москвы оперативно реагирует на потребности бизнеса о введении дополнительных мер поддержки при их необходимости. В случае возникновения у собственников вопросов относительно налогообложения объектов недвижимости они всегда могут обратиться в Департамент экономической политики и развития города Москвы через раздел “Электронная приемная” на портале Мэра и Правительства Москвы», — пояснила Мария Багреева.

Ознакомиться с большинством действующих в Москве льгот по налогу на имущество организаций, уплачиваемому по кадастровой стоимости, можно в специальной брошюре Департамента экономической политики и развития города Москвы: https://www.mos.ru/depr/function/nalogovaya-politika/nalog-ot-kadastrovoj-stoimosti.

В Москве утверждены налоговые льготы для гражданской авиации и научных центровМосгордумой приняты изменения в налоговое законодательствоС 1 июля в Москве начинает действовать экспериментальный налоговый режим для малого бизнесаДля владельцев крупных спортивных объектов столицы вводят новую льготу по налогу на имущество

Налог на имущество при УСН в 2023 году, как его заплатить на упрощённой системе налогообложения

Изначально упрощённый налоговый режим не предусматривал платежей с имущества, которое применяется в бизнесе. Но со временем в законы были внесены поправки. В итоге налог на имущество при УСН приходится платить довольно часто, однако речь идёт исключительно о недвижимости. В этой статье мы рассмотрим такие случаи и расскажем обо всех нюансах.

Кто и когда платит

До 2019 года имуществом в целях взимания налога считались разные активы, в том числе движимые. Теперь же облагается платежами лишь недвижимое имущество.

Юридические лица платят с него налог на имущество организаций, а индивидуальные предприниматели – налог на имущество физических лиц.

Оба этих платежа относятся к региональным, что означает множество нюансов налогообложения в каждом конкретном субъекте РФ.

https://www.youtube.com/watch?v=KeQGgUkIeHg\u0026pp=ygVl0J3QsNC70L7QsyDQndCwINCY0LzRg9GJ0LXRgdGC0LLQviDQmtC-0LzQvNC10YDRh9C10YHQutCw0Y8g0J3QtdC00LLQuNC20LjQvNC-0YHRgtGMINCSIDIwMjMg0JPQvtC00YM%3D

Что касается компаний и ИП на упрощёнке, то согласно статье 346.11 НК РФ, их недвижимость должна быть освобождена от налогообложения. Вместо налога на имущество и ряда других они производят платёж в связи с применением УСН. Однако в нормах этой статьи есть исключения, и они существенно всё меняют.

Организации

В пункте 2 статьи 346.11 сказано, что налог на имущество при УСН взимается с объектов недвижимости, база по которым определяется как их кадастровая стоимость. Это относится к собственной недвижимости компании, а также принадлежащей ей на праве хозяйственного ведения либо полученной по концессионному соглашению.

Индивидуальные предприниматели

А что насчёт ИП на УСН и налога на имущество в 2023 году? Ситуация схожа с описанной выше. Разница лишь в том, что предприниматели платят налог на имущество физических лиц, а не организаций. Им облагается собственная недвижимость, которая:

- используется в предпринимательской деятельности;

- входит в список объектов, база по которым исчисляется как кадастровая стоимость.

Наряду с этим у гражданина, который является предпринимателем, может быть личная недвижимость – квартира, дача. Она будет облагаться тоже налогом на имущество, но по другой ставке.

Кадастровая оценка

Итак, кадастровая стоимость является обязательным условием, при котором по объекту начисляется налог на имущество в 2023 году. Она не является константой, то есть может меняться в зависимости от различных факторов. Для определения этой стоимости проводится кадастровая оценка недвижимости.

Какие именно объекты должны быть оценены по кадастровой стоимости в целях налогообложения, указано в статье 378.2 НК РФ. К ним относятся:

- административно-деловые и торговые центры;

- помещения под офисы, для торговли, заведений общественного питания и оказания услуг;

- некоторые типы объектов иностранных юрлиц;

- жилая недвижимость, гаражи, машино-места, дачные дома, хозяйственные постройки на участках под ИЖС или подсобное хозяйство, а также объекты незавершённого строительства.

Это общий список типов объектов. В каждом регионе по решению властей проводится оценка их кадастровой стоимости.

В текущем году подавляющая часть российсикх регионов оценивает недвижимость по кадастровой стоимости. Такая оценка может быть проведена как выборочно, так и в отношении всех видов объектов недвижимости.

Как пример – администрация субъекта РФ решает провести оценку в отношении всех многоквартирных домов.

После определения кадастровой стоимости издаётся закон о том, что налогообложение объектов должно проводиться на её основе.

Список облагаемых объектов

Перечень объектов, база по которым исчисляется как их кадастровая стоимость, составляется в каждом субъекте РФ на начало года. Его надо разместить на сайте органа исполнительной власти и отправить в региональное УФНС.

Таким образом, бизнес-субъекту на упрощённой системе нужно свериться со списком на сайте администрации своего региона. Если объект в него входит, следовательно, он облагается налогом на недвижимость даже несмотря на применение УСН.

Налог на имущество организаций при УСН

Максимальные размеры ставок, по которым объекты того или иного типа облагаются налогом на имущество организаций, прописаны в Налоговом кодексе. Но точно они определяются региональными властями. Налог на имущество УСН-плательщиков взимается по максимальной ставке 2%. Наряду с этим применяется и нулевая ставка.

Закон разрешает региональным властям устанавливать разные ставки для тех или иных объектов, плательщиков, налоговых периодов. Например, в Иркутской области для организаций на УСН в 2023 году в отношении облагаемого имущества действует ставка 1,5%.

По налогу на имущество юридических лиц предусмотрены льготы на федеральном уровне, которые могут дополняться региональными.

Организации платят налог на имущество в 2023 году обычно поквартально: 3 авансовых платежа и один итоговый.

Конкретные сроки уплаты зависят от региона, но в основном это нужно сделать до конца месяца, следующего за отчётным кварталом.

Однако в конкретном субъекте может быть не установлен отчётный период, поэтому существует только налоговый (календарный год). В таком случае платёж производится 1 раз.

Как считать налог на имущество

Формула расчёта суммы налога за год такова:

Кадастровая стоимость * Ставка.

Чтобы узнать кадастровую стоимость, нужно обратиться на сайт Росреестра. Ставку в отношении своего объекта можно уточнить в ИФНС. В регионах, где есть отчётный период, полученное значение делится на 4. Эта сумма платится раз в квартал.

✐ Пример ▼

Возьмём организацию из Иркутской области на УСН и рассчитаем налог на имущество с собственного торгового помещения, кадастровая стоимость которого равна 15 млн рублей. Применяем ставку 1,25%: 15 000 000 * 1,5% = 225 000 рублей. Это сумма налога за год. Размер каждого платежа составит: 225 000/ 4 = 56 250 рублей.

Налог ИП на УСН

С налогом на недвижимость предпринимателей, которую они используют в бизнесе, всё намного проще, поскольку считать его самому не приходится. Этим занимается ИФНС. Всё точно так же, как и с личной недвижимостью гражданина. Нужно лишь удостовериться, что налоговый орган знает об объекте недвижимости, а когда придёт квитанция – уплатить указанную сумму.

Платёж налога производится 1 раз, поскольку установлен только налоговый период. Крайний срок – 1 декабря следующего года. Никаких отчётов подавать в налоговый орган не нужно.

https://www.youtube.com/watch?v=KeQGgUkIeHg\u0026pp=YAHIAQE%3D

Максимальная ставка, по которой взимается налог на имущество при УСН – 2%. Власти конкретного субъекта РФ могут снизить её до нуля либо увеличить, но не более, чем в 3 раза. Как и в случае с налогом на недвижимость организаций, ставки могут быть дифференцированы.

Приведём пример ставок в Санкт-Петербурге:

- гаражи и машино-места облагаются по ставке 0,3 %;

- дорогостоящая недвижимость (более 300 млн рублей) – по ставке 2%;

- жилая недвижимость – по ставкам от 0,1 до 0,25% в зависимости от типа и стоимости;

- некоторые иные объекты – по ставке 0,1%.

Выводы

Мы рассмотрели налог на недвижимость организаций и налог на имущество предпринимателей, которое используется в бизнесе, действующие для плательщиков УСН. Ими облагается та недвижимость, в отношении которой определена кадастровая стоимость. Если она ещё не установлена, платить налоги не нужно.

Точно узнать, облагается налогом тот или иной объект коммерческой недвижимости или нет можно, сверившись с перечнем, который размещается на сайте органа исполнительной власти региона. ИП могут не беспокоиться – ИФНС сама рассчитает налог и пришлёт квитанцию.

Налоги, которые бизнес-субъекты платят со своей недвижимости, являются региональными. Поэтому конкретные ставки, сроки уплаты, льготы могут отличаться. Чтобы узнать все нюансы, рекомендуем ознакомиться с законами соответствующего субъекта РФ.

Бесплатное бухгалтерское обслуживание от 1С

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Налог с продажи коммерческой недвижимости физическим лицом в 2023 году

Время чтения 8 минут Спросить юриста быстрее. Это бесплатно! Размер шрифта: A+ | A−

Многие граждане РФ совершают сделки по купле-продаже коммерческой недвижимости. Каким образом они должны исчислять и уплачивать налог по доходам, возникшим вследствие продажи того или иного объекта данного типа — например, офиса?

Уплата налогов на имущество: общие нормы права

Прежде всего, следует отметить, что нормы статьи 217.1 — достаточно новые. Применяются они только в рамках правоотношений, при которых устанавливается право собственности на недвижимость, причем, только с 1 января 2016 года. В свою очередь, положения статьи 217 действуют давно, и регулируют правоотношения, связанные с налогообложением любого другого имущества, не относящегося к недвижимому, а также тех объектов, на которые право собственности получено до 1 января 2016 года.

Если то или иное недвижимое имущество было оформлено гражданином во владение до 2016 года, то:

- При условии, что гражданин владеет объектом менее 3 лет — после реализации данного объекта ему необходимо уплатить НДФЛ в размере 13%, исчисленный на доход от соответствующей продажи. При этом, налогооблагаемую базу можно уменьшить на расходы по приобретению недвижимости.

- При условии, что человек владеет недвижимостью 3 года и более, то после продажи данного объекта ему не нужно уплачивать никаких налогов.

Если недвижимость была оформлена гражданином в собственность в 2016 году и позднее, то:

- При условии, что человек владеет объектом менее 5 лет — при продаже данного объекта ему нужно заплатить налог с дохода, возникшего по факту продажи — также в размере 13%, уменьшенный на расходы (при их наличии).

- При условии, что гражданин владеет объектом 5 лет и более, то после ее продажи ему не нужно уплачивать НДФЛ.

Особые правила установлены для:

- имущества, которое приобретено гражданином в собственность в порядке наследования;

- объектов, которые приобретены налогоплательщиком в ходе приватизации;

- имущества, приобретенного гражданином по договору пожизненного содержания.

Полученные с продажи данных объектов доходы не облагаются налогом, если человек владеет ими 3 года и более.

При этом, величина выручки с реализации объектов может устанавливаться с учетом их стоимости по государственному кадастру.

Дело в том, что в тех случаях, когда цена объекта по договору уступает кадастровой, которая умножена на 0,7, то в качестве налогооблагаемой базы для расчета НДФЛ принимается именно кадастровая стоимость.

Если же выручка по договору — выше кадастровой стоимости, которая умножена на 0,7 (показатель закреплен в НК РФ), то именно он и принимается в качестве налогооблагаемой базы.

Указанное правило задействуется, только если цена по кадастру установлена компетентными государственными органами. Если нет — база в любом случае считается равной выручке, что получена гражданином по факту продажи объекта.

Примечательно, что органы власти субъектов РФ вправе уменьшать до нуля:

- период, в течение которого гражданин должен владеть недвижимостью для того, чтобы не платить НДФЛ после ее реализации;

- размер коэффициента, на который по законодательству умножается цена объекта в соответствии с кадастром.

Таким образом, при реализации коммерческих объектов гражданину в любом случае следует ознакомиться с положениями региональных нормативных актов — быть может, в них установлены подобные льготы.

Уплата налога на выручку с продажи коммерческой недвижимости: нюансы и примеры

Изученные нами выше нормы права регламентируют в равной степени правоотношения, связанные с налогообложением как жилой, так и коммерческой недвижимости.

Без разницы, что продает гражданин — квартиру, гараж, офис — в отношении налогообложения получаемых доходов будут действовать одни и те же нормы права, закрепленные в НК РФ.

Налог с продажи офиса физическим лицом начисляется по тем же основным принципам, что и с реализацией квартиры.

Вместе с тем, законодательство, регламентирующее налогообложение соответствующей выручки, заметно отличается от законодательства, определяющего порядок исчисления налоговых вычетов — важнейшей составляющей расчета итоговой суммы платежа в бюджет. Так, данные вычеты можно получать только с жилой недвижимости. С коммерческой — нельзя.

В числе иных доступных владельцу жилой недвижимости вычетов по закону — 1 000 000 рублей, который можно использовать для снижения налогооблагаемой базы в тех случаях, когда продавец не может подтвердить расходы на покупку квартиры (чтобы использовать именно их для снижения базы по НДФЛ). Владелец коммерческой недвижимости не наделен подобной привилегией.

Но, так или иначе, в данном случае — речь именно о доходах с продажи имущества, причем, коммерческого назначения. Рассмотрим несколько возможных сценариев начисления налогов на них.

Условие: продана недвижимость, что оформлена до 2016 года

Пример 1.

Васильев А.С. в 2015 году купил офис за 2 000 000 рублей, а летом 2016-го смог реализовать его за 2 100 000 рублей. Поскольку Васильев не владел недвижимостью 3 года, то обязан будет исчислить с полученной выручки НДФЛ по налогооблагаемой базе в виде разницы между выручкой и расходами на покупку офиса — то есть, со 100 000 рублей. НДФЛ, таким образом, составит 13 000 рублей.

Пример 2.

Никифоров В.Н. в 2011 году купил офис за 1 000 000 рублей, а летом 2016-го реализовал его за 1 500 000 рублей. Поскольку Никифоров владел офисом более 3 лет, то он не обязан будет уплачивать никаких налогов.

Пример 3.

Савельев А.В. в 2014 году купил офис за 1 500 000 рублей, а летом 2016-го продал его за 1 600 000 рублей. Вместе с тем, Савельев утерял документы, подтверждающие покупку данного офиса, вследствие чего обязан будет заплатить после его продажи налог со всего дохода — 208 000 рублей (13% от 1 600 000).

Условие: продана недвижимость, оформленная после 01.01.2016 года

Пример 1.

Лаврентьев А.В. в 2016 году приобрел офис за 3 000 000 рублей, а в 2017-м реализовал его за 3 500 000 рублей. По государственному кадастру цена офиса — 4 000 000 рублей.

Гражданин обязан будет рассчитать НДФЛ с базы по соответствующему налогу в величине 3 500 000 рублей, поскольку она — больше, чем цена объекта по государственному кадастру — 2 800 000 рублей, умноженная на определенный законом коэффициент (то есть, 4 000 000 * 0,7).

Снизив базу на совершенные расходы — 3 000 000 рублей, Лаврентьев заплатит НДФЛ на полученную выручку в величине 65 000 рублей (13% от 500 000 — разницы между выручкой и расходами при покупке объекта).

Пример 2.

Антонов В.Н. в 2016 году купил офис за 10 000 000 рублей, а в 2017-м продал его за 11 000 000 рублей. Установленная кадастровая цена офиса составляет 17 000 000 рублей.

Антонов должен будет рассчитать НДФЛ, исчисленный исходя из той базы, что соответствует установленной кадастровой цене, которая умножена на 0,7 — то есть, 11 900 000 рублей.

Это обусловлено тем, что доходы Антонова с продажи офиса — меньше, чем кадастровая стоимость, которая в установленном порядке умножается на коэффициент.

Данную налогооблагаемую базу Антонов уменьшает на совершенные расходы, и уплачивает налог в размере 247 000 рублей (13% от 1 900 000 — разницы между кадастровой ценой, умноженной на коэффициент и расходами при покупке офиса).

Определенными нюансами характеризуется налогообложение выручки от реализации недвижимости, оформленной на индивидуального предпринимателя. Каким именно образом исчисляется налог с продажи коммерческой недвижимости физическим лицом в статусе ИП?

Налогообложение доходов с продажи недвижимости ИП: нюансы

Действительно, с точки зрения законодательства РФ ИП — это также физическое лицо. Однако, то, каким образом он будет исчислять налог с продажи офиса, может определяться не только нормами статей 217 и 217.1 НК РФ, но также и нормами права, которые регламентируют порядок уплаты налогов на выручку, полученную ИП в бизнесе.

В случае, если ИП не использовал реализованный офис в бизнесе — налогообложение выручки с реализации данного объекта будет осуществляться в том же порядке, что изучен нами выше — в этом смысле статус индивидуального предпринимателя ничего не меняет.

Однако, если ИП использовал проданный офис в бизнесе, то налогообложение выручки с реализации соответствующего объекта будет осуществляться — вне зависимости от длительности пользования офисом, по ставке:

- 13% — если ИП работает по общей системе налогообложения или ОСН;

- 6% или 15% — если ИП работает по упрощенной системе или УСН (соответственно, по схеме «доходы» или же схеме «доходы минус расходы»).

При этом, расходы на покупку офиса (если не используется УСН «доходы») могут учитываться только в том налоговом периоде, в котором он был продан.

Более того, если продажа идет в рамках ОСН, то ИП также должен будет уплатить с полученных доходов НДС по установленной ставке (в общем случае — 18%). Можно отметить, что, в целом, по тем же принципам осуществляется налогообложение при продаже недвижимости юридическими лицами.

Таким образом, купля-продажа офиса индивидуальным предпринимателем может быть не самой выгодной процедурой с точки зрения налогообложения — если продаваемые объекты будут классифицированы как те, что используются ИП в бизнесе.

Налоговых льгот в этом случае ИП — несмотря на то, что является по законодательству физлицом, имеет намного меньше, чем гражданин, не зарегистрированный как ИП и осуществляющий те же операции купли-продажи коммерческой недвижимости.

Опубликован предварительный перечень объектов недвижимости, налог на которые будет рассчитан от кадастровой стоимости

© Mos.ru

«В предварительный перечень включено около 39 тысяч объектов коммерческой недвижимости совокупной площадью 98,3 миллиона квадратных метров. Это торговые и офисные помещения, объекты общественного питания и бытового обслуживания. Основная цель публикации перечня — заранее проинформировать владельцев о том, что их объекты недвижимости соответствуют критериям налогообложения от кадастровой стоимости, чтобы они смогли своевременно скорректировать эти сведения при необходимости», — сообщила Мария Багреева, Министр Правительства Москвы, руководитель Департамента экономической политики и развития города Москвы.

По сравнению с 2022 годом число объектов в перечне выросло на пять процентов.

Это произошло за счет системной работы города и Росреестра по уточнению сведений в Едином государственном реестре недвижимости (ЕГРН) о расположении зданий на землях торгово-офисного назначения, а также увеличения числа помещений, признанных торгово-офисными по результатам обследований Госинспекции по недвижимости.

Для включения в предварительный перечень достаточно соответствовать хотя бы одному из условий, предусмотренных городским законом «О налоге на имущество организаций». Например, если:

— нежилое здание расположено на земельном участке с видом разрешенного использования, включающим размещение объектов торговли, бытового обслуживания, общественного питания или офисов;

— нежилое здание площадью свыше одной тысячи квадратных метров либо нежилое помещение в жилом доме (если совокупная площадь нежилых помещений превышает три тысячи квадратных метров) фактически используется не менее чем на 20 процентов общей площади для торговли, размещения офисов, предприятий бытового обслуживания или общественного питания согласно акту Госинспекции по недвижимости.

Перевод торгово-офисной недвижимости на налогообложение от кадастровой стоимости начался в столице с 2014 года. Чтобы сделать этот процесс плавным, город установил пониженные налоговые ставки — от 0,9 процента в 2014 году до двух процентов с 2023 года.

Увидеть объекты недвижимости, включенные в предварительный перечень, а также узнать порядок действий в случае несогласия с указанными данными можно по ссылке.

Больше информации об экономической политике и имущественно-земельных отношениях Москвы — на сайте economy.mos.ru.

Апартаменты или квартира: налоги и вычеты при продаже, покупке, проживании и аренде

Фотография из объявления в Яндекс Аренде

При покупке недвижимости нередко возникает желание сэкономить — для этого часто рассматривают верхние этажи, менее удобные районы или ищут квартиру поменьше. А для крупных городов есть ещё один рабочий вариант — задуматься о приобретении апартаментов. Ведь стоимость помещений в апарт-отелях ниже, чем на традиционное жильё, в среднем, на 15%.

Привлекательная цена объясняется тем, что земля, на которой строят апартаменты, стоит дешевле, чем для многоквартирных жилых домов, при этом продажа апартаментов по ДДУ не облагается НДС.

Кроме того, застройщик при выборе земли не привязан к требованиям жилого фонда — значит, можно найти помещение прямо в центре города.

Да и при сдаче в аренду или перепродаже такая недвижимость пользуется спросом.

Рассказываем, насколько выгодной будет такая экономия — какие налоги и дополнительные расходы ложатся на плечи дольщика в будущем.

В законодательстве переодически появляются новые понятия, статус которых поначалу достаточно туманен, но со временем обрастает подробностями. Апартаменты — как раз из их числа. В России они появились в 2008 году, но в законах до сих пор не прописано их чёткое определение.

В 2023 году апартаменты юридически относятся к нежилым помещениям и по умолчанию представляют собой коммерческую недвижимость. Так произошло из-за определения жилого помещения: по ст.

15 и 16 ЖК РФ это изолированный объект недвижимости, который подходит для постоянного проживания. К жилым помещениям относятся жилые дома и их части, квартиры и их части, комнаты, доли в комнатах.

Апартаменты не попадают в этот перечень — и с точки зрения налогообложения и других нормативных актов в этом их главное отличие от квартир.

Большинство нормативных актов с упоминанием апартаментов относятся к гостиничному бизнесу. Так в приказе Мин. культуры 1215 апартаменты — это номер высшей категории не менее 40 кв. м с двумя или более комнатами и кухонным уголком.

Статус апартаментов зависит и от того, какое назначение земли указано в разрешении на строительство:

- для объектов гостиничного типа;

- для помещений общественно-делового назначения.

Фотография из объявления в Яндекс Аренде

Первый вариант предпочтительней как по налогам, так и по возможности оформить временную регистрацию. Ниже поговорим об этом подробнее.