Налог На Имущество За Полугодие В 2023 Году

Рассмотрим, как в 1С: Бухгалтерия правильно исчислить и уплатить налог на имущество за 1 полугодие 2023 год. Вы узнаете:

- какие настройки проверить перед расчетом налога;

- какой документ покажет исчисленную сумму и может служить регистром по налогу;

- в какие сроки уплатить налог на имущество за 2023.

- Настройки по налогу на имущество в 1С

- Порядок уплаты авансовых платежей

Настройки по налогу на имущество в 1С

Срок уплаты налога на имущество за 1 полугодие 2023 года (п. 1 ст. 383 НК РФ):

- Календарь бухгалтера на III квартал 2023 года по уплате налогов, сборов

Срок подачи уведомления — до 25.07.2023.

- ЕНС и ЕНП с 2023 года — сроки подачи уведомлений по налогам

Кто обязан уплачивать:

- Организации:

- у которых есть имущество, признаваемое объектом налогообложения;

- в регионе которых установлена уплата авансовых платежей.

Настройки по налогу на имущество в 1С

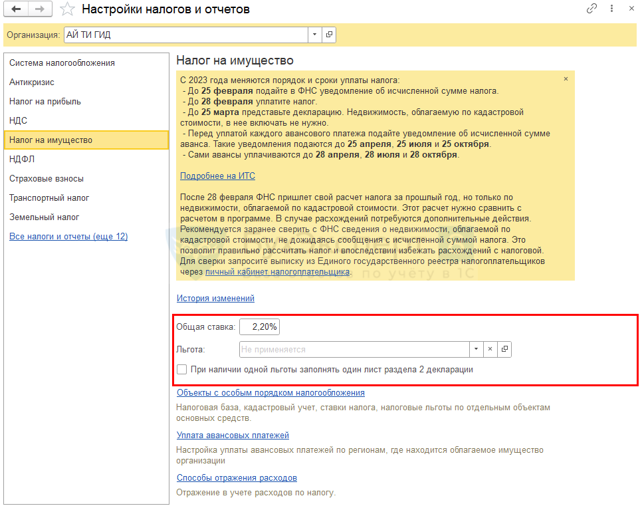

Укажите параметры налогообложения в целом по организации в разделе Главное — Налоги и отчеты — вкладка Налог на имущество.

Далее, последовательно:

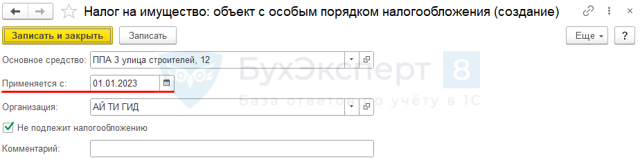

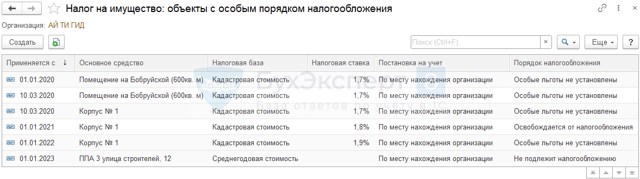

- Объекты с особым порядком налогообложения— внесите информацию по отдельным объектам, имеющим особенности налогообложения, например, по

- активам, облагаемым по кадастровой стоимости;

- объектам, облагаемым по среднегодовой стоимости, — кадастровый номер, льготу;

- объекту, который не подлежит налогообложению и т. п.

Проверьте актуальность уже введенных данных. При необходимости обновите данные, создав новую запись с датой начала действия новых показателей.

Если есть льготы по налогу на имущество, не забудьте так же представить заявление. Его можно заполнить из карточки Объекты с особым порядком налогообложения. Ссылка появляется при указании льготы.

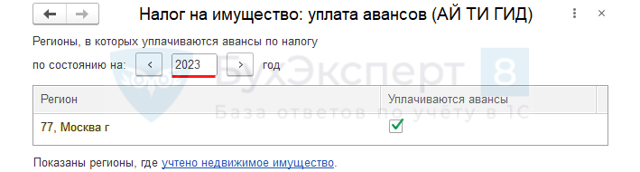

- Уплата авансовых платежей — проверьте наличие флага Уплачиваются авансы по каждому месту постановки на учет в ИФНС.

Если флажок Уплачиваются авансы установлен, то налог на имущество рассчитывается ежеквартально: в процедуре Закрытие месяца за Март, Июнь, Сентябрь появляется регламентная операция Расчет налога на имущество.

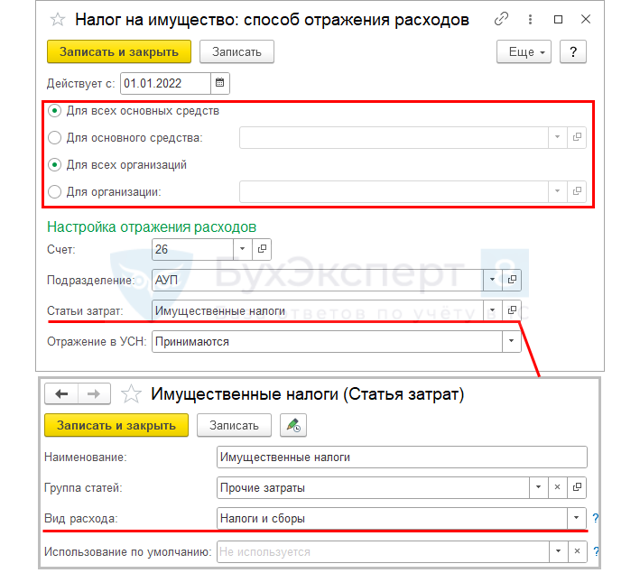

- Способы отражения расходов — убедитесь, что установлен способ отражения начисленного налога в расходах БУ и НУ.

Проверка объектов налогообложения

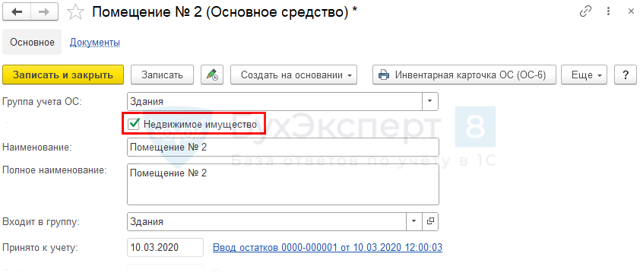

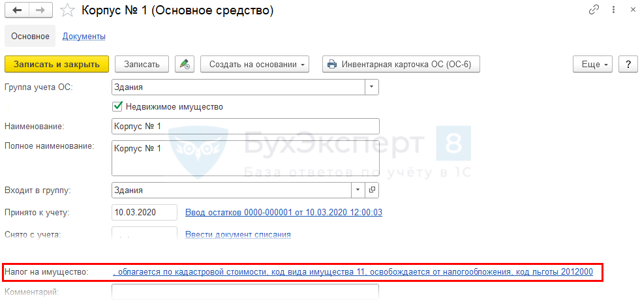

Проверьте заполнение карточек основных средств, являющихся объектами налогообложения:

- по среднегодовой стоимости — установлен флажок Недвижимое имущество;

- по кадастровой стоимости — объект внесен в регистр Объекты с особым порядком налогообложения.

Можно также использовать Универсальный отчет по недвижимому имуществу.

Расчет авансов по налогу на имущество в 1С

- Расчет аванса по налогу на имущество за I полугодие выполняется регламентной операцией при выполнении процедуры Закрытие месяца за июнь раздела Операции.

- После выполнения операции в регистры Расчет налога на имущество по кадастровой стоимости и Расчет налога на имущество по среднегодовой стоимости записываются данные по исчислению налога за отчетный период.

- Формируется проводка в соответствии установленным в настройках налога на имущество Способом отражения в расходах (Главное — Налоги и отчеты — Налог на имущество — ссылка Способы отражения расходов).

Проводки

- После проведения регламентной операции Расчет налога на имущество сформируйте одноименную справку-расчет. PDF

Уплата налога на имущество

Подробнее Механизм начисления и уплаты ЕНП в 1С

Формирование уведомления и платежного поручения

- Уведомление о начисленном налоге и платежное поручение на уплату налога на имущество сформируйте из Списка задач организации, переходя последовательно к задачам (Главное — Задачи организации).

- Если по одному месту постановки на учет в налоговых органах и ОКТМО есть налог, исчисленный по среднегодовой и кадастровой стоимости, то он формируется одной суммой.

- По ссылке открывается Помощник уплаты налога.

Если при открытии помощника в разделе Расчет суммы указано Нет налога к уплате, убедитесь, что регламентная операция Расчет налога на имущество проведена за отчетный (налоговый) период.

По ссылке Расчет налога на имущество за 1 полугодие 2023 г. перейдите в Справку-расчет налога на имущество за 1 полугодие 2023 г. PDF Она формируется с отбором по ИФНС, куда уплачивается налог. И удобна для проверки корректности расчета суммы к уплате.

По разъяснениям ФНС (Письмо ФНС от 01.03.2023 N БС-4-21/2346@) по налогам, по которым декларация не подается:

- транспортный,

- земельный,

- на имущество по кадастровой стоимости

в уведомлении рекомендуется указать:

- КПП по месту регистрации организации,

- ОКТМО по местонахождению имущества.

Проверьте заполнение КПП и ОКТМО в печатной форме.

Уведомление отправьте из программы или выгрузите для отправки через стороннего оператора.

Проводки

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Таким образом, формируется совокупная обязанность по уплате налога на имущество на ЕНС (п. 5 ст. 11.3 НК РФ).

Уплата налога

После проведения платежа в бюджет, на основании платежного поручения сформируйте Списание с расчетного счета.

Проводки

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

Погашение обязанности

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца в месяце наступления срока платежа по налогу на имущество (за 2 кв. 2023 – 28 июля 2023).

Регламентная операция формирует записи с видом Расход в регистры:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога и Списание с расчетного счета по уплате ЕНП.

Мы рассмотрели, как в 1С 8.3 Бухгалтерия настроить и рассчитать налог на имущество за 2 кв.2023, сроки уплаты налога, налоговый регистр по налогу на имущество.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Уведомления по «имущественным» налогам организаций в 2023 году — Контур.НДС+

В первые месяцы 2023 года у бухгалтеров возникло много вопросов по оформлению и сдаче непривычного вида отчётности — уведомлений об исчисленных суммах налогов. Требуется ли уведомлять ИФНС об уплате налога на имущество организаций, когда дело касается «кадастровых» объектов? Вправе ли компания ограничиться одним общим уведомлением о рассчитанной сумме налога, который она решила уплатить авансом за 2 или больше периодов единовременно? К какой дате нужно успеть подготовить уведомление об исчисленной сумме налога на землю за нынешний год? Как оформлять подобные документы при перерасчётах авансовых платежей за прошлый год? Налоговое ведомство опубликовало ответы в письме от 01.03.23 № БС-4-21/2346@.

«Кадастровая» недвижимость

Фирма «Бобёр» владеет несколькими недвижимыми объектами. Часть из них облагается имущественным налогом по среднегодовой стоимости, а часть — по кадастровой. Необходимо ли писать уведомления об уплате имущественного налога и внесении авансовых платежей для «кадастровой» собственности?

Да, необходимо. Пункт 9 статьи 58 Налогового кодекса говорит, что плательщик, применяющий новую систему уплаты налогов и других обязательных платежей (в составе ЕНП), в отдельных случаях обязан сдавать уведомления об исчисленных суммах этих платежей в том числе и тогда, когда ни расчёты, ни декларации по таким платежам сдавать не нужно.

В 2023 году компании не вносят в декларацию по имущественному налогу информацию о «кадастровой» недвижимости. К тому же, расчёты по подобным объектам не потребуется представлять в течение года (пункты 1 и 6 статьи 386 Налогового кодекса).

Отсюда получаем, что уведомления следует писать и для авансовых платежей по имущественному налогу на «кадастровые» объекты за периоды 2023 года, а в дальнейшем — при уплате данного налога по итогам всего 2023 года.

Уведомление по налогу на землю за 2023 год

Фирма «Пересмешник» свободна от уплаты авансовых платежей по налогу на землю, а значит, и не обязана писать уведомления за периоды 2023 года. Каков в таком случае будет срок отправки уведомления об исчисленной сумме налога на землю за весь 2023 год?

Уплатить налог на землю следует не позже 28 февраля того года, который идёт за истекшим (пункт 1 статьи 397 Налогового кодекса). Следовательно, уведомление о его уплате за 2023 год сдать потребуется не позже 26-го февраля 2024 года, то есть, в первый рабочий день после выпадающего на воскресенье 25-го февраля.

Общее уведомление за несколько периодов

Фирма «Летун» перевела авансовые платежи по транспортному налогу за все отчётные периоды 2023 года (с 1-го по 3-й кварталы) заранее — ещё в начале года. Можно ли ей сдать всего одно общее уведомление об уплате всех этих «авансов»?

Можно. Сдавать уведомления в налоговую следует не позже 25-го числа того месяца, в котором истекает крайний срок уплаты данного налога или авансового платежа. Так что, если «авансы» платятся раньше срока, компания вправе написать единое уведомление на несколько оплаченных периодов.

Перерасчёт авансовых платежей за 2022 год

Допустим, в Вашей компании неправильно вычислили авансовые платежи по налогу на землю за 1-3 кварталы 2022 года. Соответственно, и в бюджет внесли неверную сумму. После Нового года бухгалтер сделал перерасчёт, а компания уплатила правильные суммы. Теперь нужно как-то показать эту картину в уведомлении.

Заполнять уведомление в нашем случае нужно вот как:

- В поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» указываете размер авансовых платежей за 1-й, 2-й и 2-й кварталы прошлого года (единой суммой).

- В поле «Отчётный (налоговый) период (код)/Номер месяца (квартала)» проставляете код «34/03».

- В поле «Отчётный (календарный) год» пишете «2022».

Перечень документов для подтверждения срока командировки уточнили

Как правильно заполнить и отправить ЕНП‑уведомления по имущественным налогам

- Главная →

- Журнал →

- Налоги →

- Имущественные налоги

Как оказалось, ЕНП — это совсем не «легкий платеж одной кнопкой».

Одна из проблем — заполнение уведомлений. Особенно, если речь идет о налогах по имуществу, которое может быть закреплено за разными филиалами или находиться в разных регионах.

В статье рассмотрим все возможные нюансы.

Все компании, у которых есть налогооблагаемое имущество, по итогам года подают уведомление по имущественным налогам. По окончании отчетного периода уведомление заполняется, только если законом региона предусмотрены авансовые платежи.

Напомним, что отчетные периоды:

- по транспортному, земельному налогам и «кадастровому» налогу на имущество — 1-3 кварталы года;

- по «среднегодовому» налогу на имущество — 1 квартал, полугодие и 9 месяцев календарного года.

Сроки подачи уведомлений, КБК и коды периодов смотрите в таблице:

Уведомление представляется в ИФНС по месту постановки на учет компании или по месту постановки на учет крупнейшего плательщика.

Способы подачи:

- по телекоммуникационным каналам связи с УКЭП;

- через ЛК плательщика с УКЭП;

- в бумажном виде — для тех плательщиков, кому дано право представлять бумажную отчетность.

Компании из недавно присоединенных российских субъектов — ДНР, ЛНР, Запорожской и Херсонской областей пока не должны подавать уведомления по объектам, расположенным в этих регионах. Для налогового периода 2023 года такой обязанности нет (Письмо ФНС от 14.03.2023 № БС-4-21/2873@).

Сверяйтесь с налоговой по ЕНС в автоматическом режиме и отслеживайте расхождения в наглядной таблице

Подключить

Форма уведомления об исчисленных суммах и порядок его заполнения утверждены Приказом ФНС от 02.11.2022 № ЕД-7-8/1047. Она состоит из двух частей: титульного листа и основного раздела «Данные».

Титульник заполняется без особенностей, а вот в разделе «Данные» есть нюансы. В нем 6 реквизитов: КПП, ОКТМО, КБК, сумма, отчетный (налоговый) период, отчетный год. Вот как, например, выглядит образец уведомления по налогу на имущество организаций за полугодие 2023 года:

Остановимся на двух самых «непонятных» реквизитах: ОКТМО и КПП.

Уведомление заполняется в разрезе ОКТМО по месту нахождения объектов имущества. В поле 1 «КПП, указанный в соответствующей налоговой декларации (расчете)» указывают КПП головной организации. Объясняется это тем, что:

- в уведомлении нужно указывать тот же КПП, что и в отчетности по соответствующему налогу. В декларации по налогу на имущество российские организации указывают КПП «головы» (подп. 1 п. 1 порядка заполнения декларации, утв. Приказом ФНС от 24.08.2022 № ЕД-7-21/766@);

- декларации по кадастровому имуществу, транспорту и земле не подаются совсем. Для этих налогов в поле 1 следует указать КПП, присвоенный компании по месту ее постановки на учет (Письмо ФНС от 01.03.2023 № БС-4-21/2346@).

А вообще ФНС считает поле «КПП» не самым важным реквизитом уведомления, так как он не учитывается при распределении налога. Основные реквизиты — ИНН, КБК и ОКТМО. Вот в них не должно быть ошибок.

Отдельные случаи заполнения уведомления по имущественным налогам разобраны в письмах ФНС от 01.03.2023 № БС-4-21/2346@ и от 14.03.2023 № БС-4-21/2873@:

Пример

Компания в 1-3 кварталах 2022 года уплатила авансы в сумме 30 000 рублей. Налог за 2022 год — 42 000 рублей.

При уплате налога за 2022 год в уведомлении нужно отразить разницу 12 000 рублей (42 000 — 30 000).

От того, что раньше подано — декларация или уведомление, зависит, как ИФНС учтет вашу обязанность (письмо ФНС от 14.03.2023 № БС-4-21/2873@).

Пример 1

Компания в феврале 2023 года подала в ИФНС уведомление по налогу на имущество за 2022 год на 150 000 рублей. А в марте 2023 — декларацию на 100 000 рублей по этому же налогу за тот же период.

Совокупная обязанность на ЕНС будет учтена так: 100 000 рублей — по декларации и 50 000 рублей — по уведомлению.

Пример 2

Компания в январе 2023 отправила в ИФНС декларацию по налогу на имущество за 2022 год на 100 000 рублей, а в феврале 2023 года — уведомление на 150 000 рублей за тот же период по тому же налогу.

Совокупная обязанность на ЕНС сформируется так: 100 000 рублей — по декларации и 150 000 рублей — по уведомлению.

И в первом, и во втором случае сумму налога из уведомления, не относящуюся к «среднегодовым» объектам, ФНС сопоставит с суммой «кадастрового» налога, которую возьмет из сообщения налогового органа.

Основные правила исправления ошибок мы разобрали в отдельной статье, а здесь рассмотрим несколько случаев именно для имущественных налогов.

Уведомление с неправильным ОКТМО

У компании два объекта недвижимости, расположенных на разных территориях. Она подала уведомление по налогу на имущество за 2023 год, указав по одному из объектов неверный ОКТМО — 45592000 вместо 45381000.

Так выглядит ошибочное уведомление:

В новом уведомлении исправляем только верхний блок с неверным ОКТМО. Однако сначала неверную информацию нужно «обнулить». Поэтому в новом уведомлении будет тоже два блока:

- первый — «обнуляющий». Здесь указываем все реквизиты из неверного уведомления, а сумму ставим 0;

- второй — «корректирующий». Здесь все поля заполняем правильно.

Исправленное уведомление выглядит так:

Далее рассмотрим несколько ошибок, о которых ФНС рассказала в Письме от 14.03.2023 № БС-4-21/2873@.

Компания неверно исчислила и заплатила авансы по земельному налогу за 1-3 кварталы 2022 года, а затем пересчитала их и уплатила в 2023 году. Уведомление заполнится так:

- в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» — общая сумма авансов за 1-3 кварталы 2022 года;

- в поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)» — код «34/03»;

- в поле «Отчетный (календарный) год» — «2022».

Другие реквизиты — КПП, ОКТМО и КБК — такие же, как в первичном уведомлении.

Неверное уведомление на несколько налогов

Компания подала уведомление по авансам за первый квартал сразу по трем по налогам: на имущество, транспорт и землю. При этом неверно указала сумму аванса по земельному налогу. Позже она подала новое уведомление за тот же отчетный период с правильной суммой аванса.

Налоговики эти уведомления учтут так:

- сведения об авансах по транспорту и имуществу возьмут из первичного уведомления;

- сведения об авансах по земельному налогу — из корректировочного.

Как исправить ошибку в сумме, разбираем здесь.

Контролируйте состояние ЕНС в Экстерне. Запрашивайте через сервис справки о наличии сальдо на счете, принадлежности сумм, перечисленных в качестве ЕНП, и исполнении обязательств по уплате.

Свериться

Если вовремя не подать уведомление по имущественным налогам, ФНС не сможет распределить уплаченные авансы в бюджеты по месту нахождения объектов. Да, деньги попадут на ЕНС компании, но там они и «зависнут», а не попадут на КБК налогов.

Идентифицировать перечисленные суммы налоговики смогут только по сообщению об исчисленном налоге на имущество или по сданной декларации. А до этого налог не считается уплаченным, а значит, начислят пени.

Калькулятор налога на имущество юридических лиц

Инструкция по использованию калькулятора расчёта налога на имущество юрлиц

- Введите налоговую ставку (по умолчанию 2,2%) и остаточную стоимость основных средств (имущества) за все периоды.

- Нажмите «РАССЧИТАТЬ». Калькулятор сделает расчёт общей суммы налога на имущество за год, среднегодовой стоимости имущества, суммы авансовый платежей и суммы налога к доплате.

Калькулятор налога на имущество юридических лиц – это простой и надежный помощник бухгалтера в работе по налоговым отчетам, в том числе и в расчете налога на имущество субъекта предпринимательской деятельности.

Работа с калькулятором

Для начала расчетов следует знать налоговую ставку по налогу на имущество юридических лиц.

Уточним, что налоговые ставки устанавливаются на региональном уровне. Это означает, что ставка принимается представительными органами субъекта Российской Федерации в пределах, установленных главой 30 Налогового кодекса РФ.

В равной степени на региональном уровне устанавливаются также:

- конкретные особенности по исчислению налоговой базы;

- налоговые льготы;

- условия применения льгот субъектами предпринимательской деятельности.

Применительно к калькулятору это означает, что налоговая ставка и иные показатели, необходимые для расчета, должны быть введены самим пользователем – налогоплательщиком по ст.474 НК РФ, поскольку ни один калькулятор не способен учитывать все региональные особенности.

В специально отведенные для этого окна введите остаточную стоимость всех имеющихся на балансе основных средств по показателям:

- на начало каждого месяца;

- на конец года.

Для каждого месяца в калькуляторе имеется отдельное окно. Таким образом, в 12 полей потребуется ввести 13 показателей, из которых два приходятся на декабрь.

После заполнения всех полей следует сделать клик левой клавишей мыши на кнопку «Рассчитать». Полученные в результате расчета данные будут выведены в нижерасположенной таблице.

Общие сведения по налогу на имущество юридических лиц

Из налоговой базы, в соответствии со ст. ст. 374, 381 НК РФ следует исключить:

- объекты имущества, входящие в первую и вторую группу классификатора;

- земельные участки и иные объекты природопользовательского назначения;

- элементы движимого основного фонда, за исключением объектов, перечисленных в ст. 105.1 НК РФ;

- элементы основного фонда, не принятые на баланс предприятия.

Бюджетные организации, как правило, определяют размер налога по среднегодовой стоимости. Поскольку на региональном уровне могут иметься значительные различия в порядке исчисления, то прежде чем браться за отчет, рекомендуем получить квалифицированную консультацию в территориальной ИФНС.

Движимое имущество, принятое на баланс по результатам реорганизаций либо ликвидаций, имевших место до 1 января 2013 года, не входит, в соответствии со ст. 381 НК РФ, в налоговую базу.

Налог на имущество организаций в 2023 году

Наталия Смирнова, консультант по налоговому и бухгалтерскому учету

https://www.youtube.com/watch?v=t-FbcgZcv_Q\u0026pp=ygVL0J3QsNC70L7QsyDQndCwINCY0LzRg9GJ0LXRgdGC0LLQviDQl9CwINCf0L7Qu9GD0LPQvtC00LjQtSDQkiAyMDIzINCT0L7QtNGD

Налог на имущество платят все коммерческие организации и НКО, которые работают в России и имеют на балансе недвижимость. Это относится и к иностранным компаниям, у которых есть здесь недвижимость и нет постоянного представительства. Рассказываем, кому и когда платить налог на имущество юридических лиц в 2023 году.

Для российской организации

- Недвижимость, которую вы учитываете на балансе как основное средство, если налоговая база в отношении нее определяется как среднегодовая стоимость. Эту недвижимость можно передать во временное владение и пользование другим лицам, внести в совместную деятельность, но налог за нее все равно платить вам. Например, если у вас есть гараж и налоговая база по нему определяется из среднегодовой стоимости.

- Недвижимость, которая находится в РФ и принадлежит вам по праву собственности (праву хозяйственного ведения) либо получена по концессионному соглашению, а налоговую базу в отношении нее вы определяете как кадастровую стоимость. Например, если у вас есть торгово-офисное помещение, в котором находятся магазины, фудкорт, химчистка.

Для иностранной организации

- Если ведете деятельность в РФ через постоянные представительства, нужно заплатить налог на недвижимость, которую использует представительство. В этом случае налог уплачивается в тех же случаях, что и для российских организаций. Например, это может быть жилье для сотрудников.

- Если не работаете в России через постоянные представительства, объектом налогообложения будет недвижимость:

- а) которая находится на территории РФ и принадлежит вам по праву собственности;

- б) получена по концессионному соглашению;

- в) в отношении которой налоговую базу определяете как кадастровую стоимость.

СБИС напомнит о сроках уплаты имущественного налога и рассчитает его автоматически в зависимости от региональной ставки. В том числе и по обособкам. А еще сформирует декларацию и проверит ее перед отправкой в налоговую.

Не нужно платить имущественный налог:

- если недвижимость включена в перечень имущества, которое не облагается налогом;

- имущество движимое, включая объекты основных средств из первой и второй амортизационных групп;

- применяете УСН и у вас есть имущество, которое облагается по среднегодовой стоимости;

- работаете на ЕСХН: не платите налог на недвижимость, которую используете для сельскохозяйственной деятельности;

- используете федеральные или региональные льготы, которые освобождают вас от уплаты налога;

- вашу организацию освободили от уплаты в период проведения чемпионатов мира и Европы по футболу, Кубка конфедераций;

- имущество относится к нематериальным активам.

- 20% от суммы неуплаченного налога, но не меньше 40 000 руб., если налоговая база занижена из-за грубого нарушения правил учета доходов, расходов и объектов налогообложения;

- 20% от суммы неуплаченного налога, если занижена налоговая база, налог рассчитали неправильно или были другие неправомерные действия (п. 1 ст. 122 НК РФ);

- 40% от суммы неуплаченного налога, если налог умышленно не уплатили из-за занижения налоговой базы, иного неправильного расчета или других неправомерных действий (бездействия) (п. 3 ст. 122 НК РФ).

- Штраф на организацию — 5% от неуплаченной в срок суммы налога по декларации за каждый полный и неполный месяц просрочки. При этом штраф не может быть меньше 1 000 руб. и больше 30% от неуплаченного в срок налога по декларации. Или блокировка счета в банке.

- Штраф для должностного лица — от 300 до 500 руб. или предупреждение.

По объектам с кадастровой стоимостью компании отчитывались последний раз за 2021 год. За 2022 год и далее по «кадастровой» недвижимости отчитываться не нужно. О сумме налога уведомит ИФНС.

Срок сдачи декларации по налогу на имущество со среднегодовой стоимостью с 2023 года — 25 марта по итогам отчетного года.

Если у вас несколько объектов, которые находятся в одном регионе и облагаются по балансовой стоимости, то по ним можно подать одну декларацию. Чтобы не было проблем с налоговой, ежегодно до 1 марта направляйте им уведомление о таких объектах.

Ставку налога на имущество организаций устанавливают на региональном уровне, и она не может превышать 2,2%. Если определяете налоговую базу по кадастровой стоимости — ставка не выше 2%.

Налоговый и отчетный период

Налоговый дайджест: что изменилось в I полугодии 2023 года

Кратко расскажем о самых значимых изменениях законодательства по налогам, сборам, бухучету, которые произошли в 2023 году

Введение единого налогового счета (ЕНС) стало самым значимым событием 2023 года. Все уже поняли, как работать с новым порядком уплаты налогов, но недавно снова произошли изменения.

Новая очередность списания средств с ЕНС

- Федеральный закон от 29.05.2023 № 196-ФЗ

Установлена новая очередность списания денежных средств с единого налогового счета. Теперь в первую очередь средства с ЕНС налоговики направят на уплату НДФЛ, а потом уже на остальные платежи. Очередность, согласно новой редакции п. 8 ст. 45 НК РФ, следующая:

- недоимка по НДФЛ;

- НДФЛ с момента возникновения обязанности по его перечислению налоговым агентом;

- недоимка по иным налогам, сборам, страховым взносам — начиная с наиболее раннего момента ее возникновения;

- иные налоги, авансовые платежи, сборы, страховые взносы — с момента возникновения обязанности по их уплате (перечислению);

- пени;

- проценты;

- штрафы.

Кроме того, если на ЕНС будет положительное сальдо, то при получении уведомления по НДФЛ сумму удержанного налога спишут с ЕНС, даже если срок его перечисления в бюджет не наступил. То есть списание НДФЛ будет произведено в счет будущих платежей. Это предусмотрено новым п. 7 ст. 78 НК РФ.

Начисление пени и штрафов в связи с введением ЕНС

В течение текущего полугодия не начислялись пени в случаях, когда налогоплательщик указывал ошибочно в уведомлениях заниженную сумму налога, в то время как денег на ЕНС на правильную уплату налога хватало (Постановление Правительства РФ от 29.03.2023 № 500). Постановление Правительства РФ от 30.06.2023 № 1077 продлило этот порядок до конца 2023 года.

Кроме того, продолжает действовать мораторий на штрафы за непредставление уведомления по ст. 126 НК РФ (письмо ФНС России от 26.01.2023 № ЕД-26-8/2@). Он будет действовать до тех пор, пока ведомство не даст разъяснения об условиях наступления такой ответственности. Это подтверждает и письмо ФНС России от 23.05.2023 № БС-3-11/6890@.

Страховые взносы

Единый тариф

Курс повышения квалификации

НДФЛ и страховые взносы. Алгоритмы расчетов и рекомендации экспертов

Посмотреть программу

- Федеральные законы от 14.07.2022 № 239-ФЗ и № 237-ФЗ

В связи с применением единого тарифа упростился расчет страховых взносов. Вместо трех платежей стал один.

Основной единый тариф по страховым взносам — 30%, а сверх предельной базы — 15,1%. Предельная база в 2023 году — 1 917 000 рублей (Постановление Правительства РФ от 25.11.2022 № 2143).

ИП в 2023 году платят фиксированный взнос за себя на ОПС и ОМС — 45 842 руб. С дохода, превышающего 300 000 руб., нужно платить 1%, но не более 275 560 руб. (подп. 1 п. 1.2 ст. 430, п. 2 ст. 432 НК РФ).

Увеличение страховых взносов по договорам ГПХ

- Федеральный закон от 14.07.2022 № 239-ФЗ

В 2023 году выплаты по договорам ГПХ стали облагаться всеми страховыми взносами, включая взносы на временную нетрудоспособность и материнство (ВНиМ). Соответственно, к выплатам по таким договорам стал применяться общий тариф — 30%.

О заключении и прекращении договоров ГПХ, выплаты по которым облагаются страховыми взносами, нужно сообщать не позднее следующего рабочего дня. Делать это нужно путем представления формы ЕФС-1 (Федеральный закон от 14.07.2022 № 237-ФЗ, Постановление Правления ПФ РФ от 31.10.2022 № 245п).

Лица, получающие выплаты по договорам ГПХ, могут получать пособия по соцстраху в 2023 году, если в прошлом году они работали по трудовым договорам и взносы на ВНиМ с их зарплаты были не менее 4 833,72 руб. (Письмо Минтруда России от 05.08.2022 № 17-1/В-103).

Увеличение страховых взносов с выплат временно пребывающим иностранцам

- Федеральный закон от 14.07.2022 № 239-ФЗ

Выплаты временно пребывающим иностранцам облагаются в 2023 году по полному единому тарифу — 30%. Раньше взносы на ОМС за них не уплачивались, а на ВНиМ тариф составлял 1,8 % вместо 2,9%.

Однако если право на больничный у временно пребывающих иностранцев возникает по истечении шести месяцев после уплаты взносов на ВНиМ за них работодателем (п. 4.1 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ), то для получения бесплатной медицинской помощи нужна оплата взносов на ОМС в течение не менее трех лет (п. 1.1 ст. 16 Федерального закона от 29.11.2010 № 326-ФЗ).

Для работающих временно пребывающих граждан из стран ЕАЭС ничего не поменялось. Их страхование по ВНиМ и ОМС аналогично страхованию российских граждан.

НДФЛ: увеличение размера социальных налоговых вычетов

Курс повышения квалификации

НДФЛ и страховые взносы. Алгоритмы расчетов и рекомендации экспертов

Посмотреть программу

- В связи с введением ЕНС законодателям пришлось поменять порядок удержания и сроки перечисления НДФЛ. С этими изменениями уже столкнулись все организации и ИП, кто осуществлял выплаты физическим лицам. Остальных изменений немного. Важным, по нашему мнению, является увеличение размера социальных налоговых вычетов.

- Федеральный закон от 28.04.23 № 159-ФЗ

- Приказ Минэкономразвития России от 19.10.2022 № 573

- Письмо ФНС России от 25.04.2023 № СД-4-3/5326@

- Уплатить страховые взносы в фиксированном размере платежным поручением на КБК ЕНП и представить заявление о зачете в счет будущего платежа согласно ст. 78 НК РФ.

- Уплатить страховые взносы на КБК фиксированных страховых взносов или на КБК ЕНП. Кроме того, должно быть соответствующее положительное сальдо ЕНС на последнее число налогового (отчетного) периода, за который уменьшается налог по УСН. Представлять заявление о зачете в счет будущего платежа в этом случае не требуется.

- Федеральный закон от 26.03.2022 № 67-ФЗ

- Федеральный закон от 14.07.2022 № 263-ФЗ

- Федеральный закон от 21.11.2022 № 443-ФЗ

- Приказы Минтранса России от 28.09.2022 № 39 и от 05.05.2023 № 159

- формат, документов, связанных с заключением договора перевозки — электронного заказа и заявки,

- формат XML-файлов по оформлению договоров, контрактов, приложений к договору, дополнительных соглашений к договору и пр.

- Постановление Правительства РФ от 01.03.2023 № 329

Размер налогового вычета по расходам на обучение детей увеличен с 50 000 руб. до 110 000 руб.

Размер вычета по другим расходам: на лечение, покупку лекарств, а также на собственное обучение налогоплательщика, физкультурно-оздоровительные услуги и др. — увеличен с 120 000 руб. до 150 000 руб.

Применять вычет можно начиная с расходов 2024 года.

УСН

Повышение лимитов, дающих право на применение УСН

На 2023 год размер коэффициент-дефлятора установлен в размере 1,257. Следовательно, для сохранения права на УСН с основной ставкой доход за 2023 год размер выручки должен быть в пределах 188,55 млн руб., а с повышенной — 251,4 млн руб.

Порядок уменьшения налога по УСН на фиксированные страховые взносы ИП

В связи с введением ЕНС возник вопрос, как уменьшить сумму авансовых платежей налога на заранее уплаченные фиксированные страховые взносы. Ведь срок уплаты их наступает 31 декабря текущего года. И только в этот день налоговая спишет их с ЕНС.

Разъяснения по этому вопросу есть в письме ФНС. Для уменьшения суммы налога или авансовых платежей по налогу по УСН в 2023 году можно выбрать один из вариантов:

Налог на имущество организаций и земельный налог

Порядок применения кадастровой стоимости в 2023 году

С 1 января 2023 года вступили в силу положения, касающиеся определения в 2023 году налоговой базы по налогу на имущество организаций и земельному налогу.

Если кадастровая стоимость недвижимости или земельного участка, внесенная в реестр и применяемая с 1 января 2023 года, больше стоимости из реестра, применяемой с 1 января 2022 года, то для расчета используется показатель стоимости на 1 января 2022-го. Это касается расчета как налога на имущество по кадастровой стоимости, так и земельного налога.

Сообщение об объектах налогообложения по налогу на имущество организаций

В п. 2.2 ст. 23 НК РФ были внесены дополнения. Теперь если организация не получит от налоговой сообщение об исчисленных суммах налога на имущество по объектам, облагаемым по кадастровой стоимости, то организация сама должна направить сообщение о наличии объекта налогообложения.

Раньше это касалось только транспорта и земли.

Акцизы

С 1 июля 2023 года перечень подакцизных товаров дополняется новым пунктом — сахаросодержащие напитки. Ставка акциза — 7 рублей за литр.

ФНС России в письме от 15.05.2023 № СД-4-3/5990@ рекомендовал временно для этих продуктов до изменения декларации по акцизам и косвенным использовать код вида подакцизного товара «298».

Федеральные стандарты бухгалтерского учета

По бухгалтерскому учету в 2023 году принят новый ФСБУ 28/2023 «Инвентаризация» (Приказ Минфина России от 13.01.2023 № 4н). Он будет обязателен к применению с 2025 года, но организации вправе внедрить его раньше. Что изменилось в порядке проведения инвентаризации и как перейти на новые требования досрочно, рассказываем в статье «ФСБУ 28/2023: новый стандарт по инвентаризации»

Документы

Новые требования к путевому листу

Минтранс значительно изменил требования к содержанию путевого листа и порядку его заполнения.

Изменения связаны прежде всего с введением электронного путевого листа.

Поэтому определен порядок формирования электронных путевых листов, подписания их медработниками и работниками, ответственными за техническое состояние транспорта.

В свою очередь ФНС России Приказом от 17.02.2023 № ЕД-7-26/116@ утвердила формат электронного путевого листа.

Новые форматы электронных документов

Помимо формата электронного путевого листа, ФНС России утвердила:

Документы, подтверждающие проживание в гостинице во время командировки

В положение о командировках внесли изменения. В случаях, когда отсутствуют документы на проезд, срок командировки подтверждается документами по найму жилья в месте командировки. Такими документами могут быть договор, кассовый чек или БСО.