Налоги И Взносы На Компенсацию Отпуска При Увольнении. Как Отразить В 6-ндфл И Другой Отчетности В 2023 Году

Разберем, что меняется с 2023 года в учете НДФЛ с отпускных и больничных.

- Что меняется для НДФЛ с отпускных и больничных

- Выплата отпускных в январе до 22 числа

- Выплата пособия по больничному в январе после 23 числа

- Если дата выплаты по ведомости отличается от планируемой даты выплаты

Что меняется для НДФЛ с отпускных и больничных

Основные изменения в учете Ндфл с отпускных и больничных с 2023 года:

- Изменился срок уплаты НДФЛ. Независимо от вида дохода удержанный налог необходимо перечислять бюджет ежемесячно не позднее 28 числа. Для декабря предусмотрено два срока уплаты: 28 декабря и последний рабочий день года.

- Появилась необходимость ежемесячно не позднее 25 числа представлять в ИФНС уведомление об удержанном НДФЛ.

Порядок определения даты получения доходов для отпускных и больничных не изменился. Подробное сравнение приведено в таблице.

| Параметр сравнения | Как было до 2022 года включительно | Как стало с 2023 года |

| Дата получения дохода | Дата фактической выплаты | Дата фактической выплаты |

| Срок уплаты | Последнее число месяца, в котором выплачены отпускные и больничные |

Единый срок уплаты НДФЛ для всех доходов, зависит от даты выплаты:

|

| Необходимость подачи уведомления | — |

|

Детальное описание изменений смотрите в публикации Порядок уплаты НДФЛ в 2023 году: главные изменения.

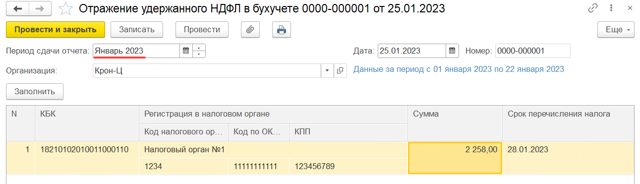

Для заполнения уведомления в ЗУП 3.1 появился новый документ Отражение удержанного НДФЛ в бухучете (Зарплата – Бухучет – Отражение удержанного НДФЛ в бухучете).

Он передается при синхронизации в бухгалтерскую программу, где создаем Уведомление об исчисленных суммах налогов – Передача данных об удержанном НДФЛ в 1С:Бухгалтерию (ЗУП 3.1.23.20). В ЗУП 3.

1 заполнение уведомлений не реализовано.

Разберем новшества на примерах выплаты отпускных до 22 числа и пособия после 23 числа.

Выплата отпускных в январе до 22 числа

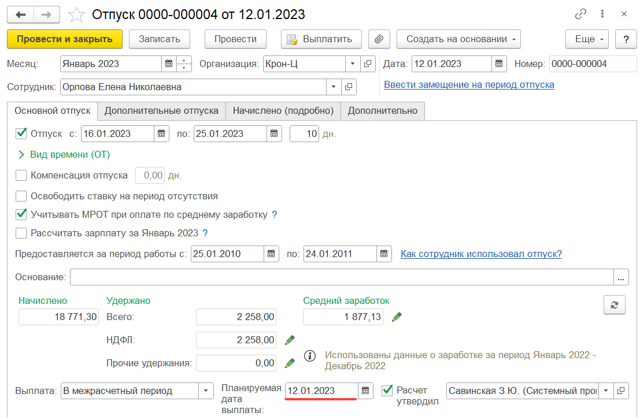

Сотруднице Орловой Е.Н. 12 января начислены и выплачены отпускные.

Это первая выплата сотруднице в январе. Зарплата за декабрь 2022 была начислена и выплачена в декабре.

Орлова Е.Н. имеет право на стандартный налоговый вычет в размере 1 400 руб. Рассмотрим, как будет предоставлен вычет за январь и как подготовить уведомление об удержанном НДФЛ.

Датой получения дохода по отпускным и больничным является дата их фактической выплаты – 12 января. Поскольку до 12 января других выплат еще не производилось, выплата отпуска — это первый доход сотрудницы за месяц. Стандартный вычет за январь еще не «потрачен», поэтому он будет предоставлен при расчете Отпуска.

Если вычет за январь был предоставлен ранее, при расчете январского Отпуска такой вычет повторно не применится.

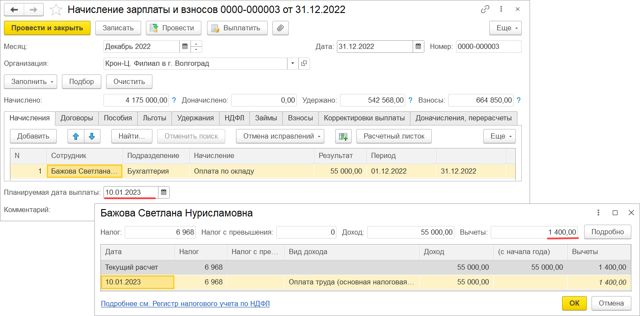

Например, 31 декабря прошлого года была начислена зарплата за декабрь с планируемой датой выплаты 10 января.

В Начислении зарплаты и взносов дата получения дохода целей для учета НДФЛ – это дата планируемой выплаты. Месяцем получения дохода в данном случае – январь 2023.

Поэтому налоговый вычет за январь будет применен в документе Начисление зарплаты и взносов за декабрь.

- Второй раз при расчете отпускных в январе вычет предоставляться не будет.

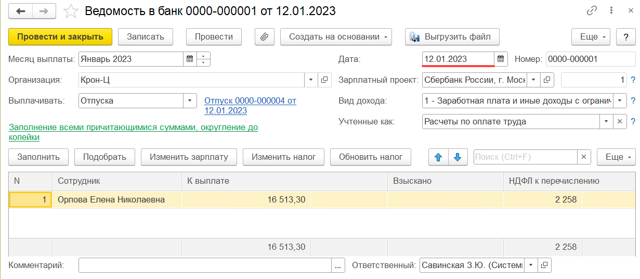

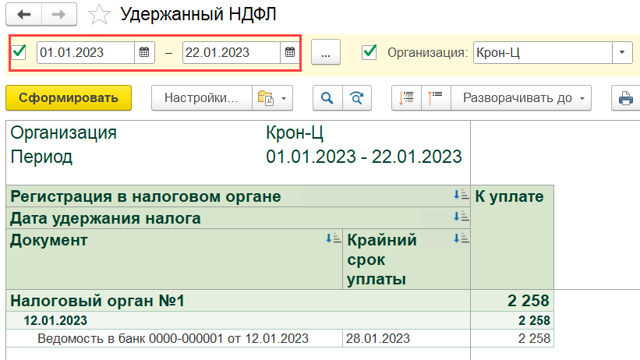

Дата удержания налога с отпускных Орловой Е.Н. определяется датой Ведомости — 12 января. Эта дата попадает в отрезок времени с 1 по 22 число. Срок подачи уведомления для налога, удержанного с 1 по 22 января – в январе, до 25 числа.

Подготовительным документом для заполнения уведомления является Отражение удержанного НДФЛ в бухучете. Он заполняется аналогично уведомлению. Например, в январский документ попадают суммы НДФЛ, удержанные с 1 по 22 января. Т.к.

налог с отпускных удержан в этот период, он попадет в Отражение удержанного НДФЛ в бухучете за январь.

Проверить заполнение Отражения удержанного НДФЛ в бухучете можно отчетом Удержанный НДФЛ (Налоги и взносы – Отчеты по налогам и взносам). Для проверки январского документа укажем период формирования отчета с 1 по 22 января.

Выплата пособия по больничному в январе после 23 числа

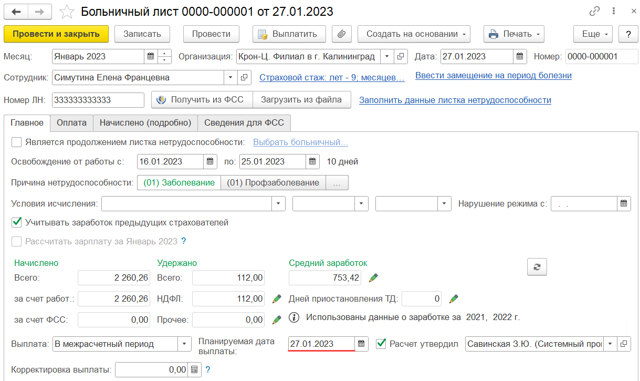

Сотруднице Симутиной Е.Ф. Больничный лист выплачен 27 января.

Определим, как будет зарегистрирован НДФЛ с больничного в документе Отражение удержанного НДФЛ в бухучете.

Дата удержания налога (27.01.23) приходится на период с 23 января по 22 февраля.

За период с 23 января по 22 февраля требуется предоставить уведомление об удержанном налоге в срок не позднее 25 февраля. Последний день уплаты удержанного НДФЛ с больничного – 28 февраля. Поэтому сумма НДФЛ по больничному попадёт в документ Отражение удержанного НДФЛ в бухучете за февраль месяц.

Проверим заполнение Отражения удержанного НДФЛ в бухучете отчетом Удержанный НДФЛ. Для проверки документа за февраль укажем период формирования отчета с 23 января по 22 февраля.

Если дата выплаты по ведомости отличается от планируемой даты выплаты

Если планируемая дата выплаты в документе начисления и дата выплаты по Ведомости отличаются, для определения срока уплаты НДФЛ используется дата фактической выплаты по Ведомости. Документ Отражение удержанного НДФЛ в бухучете также заполняется по данным Ведомости.

Разберем на примере.

Сотруднику Базину А.В. планировалось выплатить отпускные 20 января.

- Фактически выплата произведена 23 января.

- Проверим, как будет учтена сумма удержанного налога с отпускных в документе Отражение удержанного НДФЛ в бухучете.

Факт удержания налога с больничных и отпускных в учете НДФЛ определяется Ведомостью. Сумма налога будет отражена в документе Отражение удержанного НДФЛ в бухучете по дате Ведомости – 23 января.

Суммы НДФЛ, удержанного в период с 23 января по 22 февраля, необходимо перечислить в бюджет не позднее 28 февраля. Подать уведомление по таким суммам требуется до 25 февраля.

Поэтому НДФЛ с отпускных попадет в февральский документ Отражение удержанного НДФЛ в бухучете.

Дата удержания налога хранится в регистре накопления Расчеты налогоплательщиков с бюджетом по НДФЛ в поле Период.

Данные в отчете Удержанный НДФЛ также попадают в отчет по датам удержания налога из Ведомости. Планируемая дата выплаты в документах начисления на заполнение отчета Удержанный НДФЛ

Как отразить в 6-НДФЛ выплаты при увольнении

Расчет при увольнении в 6-НДФЛ включает зарплату за фактически отработанное время и компенсацию неиспользованного отпуска. Но есть и другие выплаты, которые нужно показывать в 6-НДФЛ: облагаемое выходное пособие, дивиденды. Для каждого случая действует отдельный порядок заполнения.

Налоговые агенты, которые выплачивают доходы физическим лицам и удерживают НДФЛ, обязаны предоставлять в ИФНС по месту своего учета расчет сумм подоходного налога (ст. 230 НК РФ). С 2023 года сроки сдачи расчета изменились. Вот когда агенты отчитываются о начислениях, удержаниях и выплатах:

- за первый квартал, полугодие и 9 месяцев — до 25-го числа следующего месяца после отчетного периода;

- за год — до 25 февраля следующего года.

Если организация имеет обособленные подразделения, то она сдает отчет 6-НДФЛ по месту учета каждого обособленного подразделения в отношении доходов, выплаченных сотрудникам.

Расчет состоит из титульного листа, двух разделов и приложения. Первый раздел предназначен для отражения данных об обязательствах налогового агента. Во втором приводится расчет исчисленных, удержанных и перечисленных сумм НДФЛ.

А приложение заполняют только к расчету по итогам года — в отчете за 4-й квартал. Это бывшая отчетность 2-НДФЛ, которая теперь входит в состав расчета сумм подоходного налога.

В качестве приложения формируют справки о доходах и суммах налога физлица по каждому получателю вознаграждения в отчетном году.

https://www.youtube.com/watch?v=WEqBGSTpqZQ\u0026pp=ygXAAdCd0LDQu9C-0LPQuCDQmCDQktC30L3QvtGB0Ysg0J3QsCDQmtC-0LzQv9C10L3RgdCw0YbQuNGOINCe0YLQv9GD0YHQutCwINCf0YDQuCDQo9Cy0L7Qu9GM0L3QtdC90LjQuC4g0JrQsNC6INCe0YLRgNCw0LfQuNGC0Ywg0JIgNi3QvdC00YTQuyDQmCDQlNGA0YPQs9C-0Lkg0J7RgtGH0LXRgtC90L7RgdGC0Lgg0JIgMjAyMyDQk9C-0LTRgw%3D%3D

Помимо срока сдачи отчетности, есть и другие изменения по НДФЛ. С 2023 года подоходный налог платят в составе единого налогового платежа. Это повлияло на сроки оплаты.

Кроме того, изменился порядок удержания НДФЛ: налог с доходов в денежной форме теперь удерживают при фактической выплате дохода (п. 4 ст. 226 НК РФ).

Это день, когда агент выплачивает или перечисляет деньги физлицу или по его указанию третьим лицам.

Подробнее: как произвести уплату ЕНП

Перечислять удержанный НДФЛ надо не сразу, а в определенные даты. День платежа зависит от периода удержания подоходного налога (п. 6 ст. 226 НК РФ):

- если удержали НДФЛ за период с 23-го числа прошлого месяца по 22-е число текущего месяца — заплатите до 28-го числа текущего месяца;

- если удержали НДФЛ за период с 1 по 22 января — заплатите до 28 января;

- если удержали НДФЛ за период с 23 по 31 декабря — заплатите в последний рабочий день года.

Для сведения: как заполнить декларацию 6-НДФЛ

Какие выплаты положены при расторжении трудового договора

Перечень выплат при увольнении зависит от его причины. В любом случае сотруднику выплачиваются:

- вся оплата труда по последний день работы;

- компенсация за неиспользованный отпуск.

В случае расторжения трудового договора по сокращению, по состоянию здоровья дополнительно выплачивается выходное пособие и сохраняемый заработок на время трудоустройства. При расторжении трудового договора по соглашению сторон выплачивается выходное пособие, если это предусмотрено в трудовом соглашении.

Все расчеты с работником необходимо завершить в последний день его работы. А дата перечисления НДФЛ при увольнении в 6-НДФЛ — ближайший расчет с бюджетом в соответствии с периодом удержания (п. 6 ст. 226 НК РФ).

Подробнее: о сроках расчета и выплатах при увольнении

Какие выплаты отражаем в отчете

Так как полный расчет с работником производится в последний день работы, то он является датой фактического получения дохода. Специалисты ФНС разъясняют, как в 6-НДФЛ отразить увольнение сотрудника, — в расчете показывают только выплаты, подлежащие обложению подоходным налогом:

- оплата труда;

- компенсация за неиспользованный отпуск.

Заполнение формы 6-НДФЛ: Расчёты с уволенными (даты и суммы)

1. Компания рассчиталась с сотрудником в день увольнения

2. Компания рассчиталась с сотрудником за день до увольнения

3. Компания при увольнении удержала отпускные

4. Компания выдала зарплату уволенному работнику с опозданием

5. Компания в день увольнения выдала зарплату и пособие

6.

Компания при увольнении выплатила выходное пособие

7. Компания рассчиталась с уволенным сотрудником в последний день отчётного периода

8. Несколько сотрудников уволились в первом квартале

9. Сотрудник ушёл в отпуск с последующим увольнением

10.

Сотрудник ездил в командировку перед увольнением

Компания рассчиталась с сотрудником в день увольнения — выдала зарплату и компенсацию за неиспользованный отпуск.

При увольнении сотрудник получает доход в виде зарплаты в последний рабочий день (п. 2 ст. 223 НК РФ).

Компенсация неиспользованных дней отпуска — это не зарплата. Дата получения дохода — день выплаты. Поскольку компания рассчиталась с сотрудником в последний рабочий день, даты в строке 100 совпадают. Налог с обеих выплат нужно удержать в этот же день.

Компенсация неиспользованного отпуска — это не отпускные. Крайний срок перечисления НДФЛ с этой суммы — день, следующий за выплатой, как и по зарплате. Все три даты в строках 100–120 совпадают. А значит, компенсацию и зарплату отразите в одном блоке строк 100–140.

На примере.

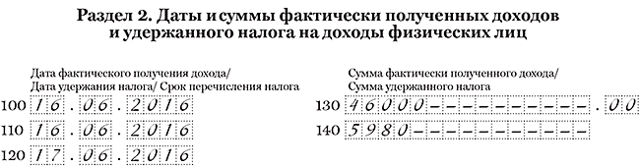

Сотрудник уволился 16 июня. В этот день компания выдала ему зарплату за июнь — 28 000 руб., удержала с нее НДФЛ — 3640 руб. (28 000 руб. × 13%). Также компания перечислила компенсацию отпуска — 18 000 руб., удержала НДФЛ — 2340 руб. (18 000 руб. × 13%).

Дата получения дохода по зарплате — последний рабочий день. То есть 16 июня. По компенсации отпуска — день выплаты. Тоже 16 июня. Крайний срок перечисления — 17 июня. Даты в строках 100–120 совпадают, поэтому компания отразила их вместе. Сумма доходов — 46 000 руб. (28 000 + 18 000), НДФЛ — 5980 руб.

(3640 + 2340). Раздел 2 компания заполнила, как в образце 84.

Образец 84. Как заполнить в расчёте выплаты в день увольнения:

Наверх

2. Компания рассчиталась с сотрудником за день до увольнения

Компания выдала зарплату и компенсацию неиспользованных дней отпуска за день до увольнения. В этот же день компания удержала и перечислила НДФЛ с этих выплат.

Кодекс устанавливает особую дату получения дохода в виде зарплаты на случай, когда работник увольняется. Исчислить НДФЛ нужно в последний рабочий день (п. 2 ст. 223 НК РФ). Если компания выдала деньги раньше, то налог она удержала до даты получения дохода.

В этом случае в строке 100 поставьте дату получения дохода по кодексу — последний рабочий день. А в строке 110 — день выплаты. Дата в строке 110 будет раньше, чем в строке 100. Но программа пропустит такой расчёт.

Проблем с НДФЛ быть не должно. Инспекторы разрешают удерживать налог с зарплаты, выданной до даты получения дохода.

Компенсация неиспользованных дней отпуска — это не зарплата. Сотрудник получает такой доход в день выплаты (подп. 1 п. 1 ст. 223 НК РФ). Значит, даты в строке 100 по зарплате и компенсации не будут совпадать. Заполняйте их в разных блоках строк 100–140.

На примере

Налоги и взносы на компенсацию отпуска при увольнении. как отразить в 6-ндфл и другой отчетности в 2023 году – Olgagp

6-НДФЛ — компенсация за неиспользованный отпуск. Этому вопросу стоит уделить внимание, поскольку внесение в расчет данных о такой компенсации отличается от привычного порядка отражения в нем зарплаты или отпускных. Рассмотрим алгоритм отражения компенсации за неиспользованный отпуск в 6-НДФЛ.

Основные выплаты при увольнении, предусмотренные трудовым законодательством

При окончании трудовых отношений работнику полагаются следующие выплаты:

- Невыплаченная зарплата за отработанное время до даты увольнения.

- Компенсация за все дни отпуска, которые работник не успел отгулять (ст. 127 ТК РФ).

- Выходное пособие и другие компенсации (ст. 178–181.1 ТК РФ) — выплачиваются в отдельных случаях.

Все положенные выплаты должны быть произведены в день, указанный в приказе на увольнение как последний рабочий день сотрудника (ст. 140 ТК РФ). Если в этот день сотрудник был в отпуске, на больничном или отсутствовал по другим причинам, то выплата осуществляется на следующий день после получения от него требования о выдаче положенных сумм.

О нюансах налогообложения выплат при увольнении читайте в разделе «НДФЛ при увольнении».

Воспользуйтесь образцом 6-НДФЛ за 2022 год, составленным экспертами КонсультантПлюс, и проверьте, все ли вы заполнили правильно. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Как заполнить 6-НДФЛ: компенсация отпуска при увольнении

Мы определили, что выплата компенсации за неотгулянные отпуска должна быть сделана в день увольнения. Поскольку эта выплата не является стандартной заработной платой, то датой фактического получения дохода здесь является день ее выплаты (п. 1 ст. 223 НК РФ). И в стр. 110 разд.

2 формы этот доход попадет в том периоде, когда будет выплачен. Исчисление НДФЛ (стр. 140 разд. 2), как и удержание (стр. 160 разд. 2) происходит в день фактического получения дохода (п. 3 ст. 226 НК РФ). В стр.

021 должен быть указан следующий день после даты удержания налога, если по правилам переноса из-за выходных дней он не сместится на более позднюю дату.

https://www.youtube.com/watch?v=WEqBGSTpqZQ\u0026pp=YAHIAQE%3D

Что касается зарплаты, выплачиваемой при увольнении за дни последнего месяца работы, то согласно п. 2 ст.

223 НК РФ, если трудовые отношения прекращены до конца месяца, то днем фактической выплаты зарплаты за этот месяц признается последний рабочий день, если для разных видов доходов с одинаковой датой фактического получения отличаются сроки перечисления налога, то стр. 021-022 заполняются отдельно для каждого срока перечисления налога.

Сотрудник уволен 21.06.2022. В день увольнения работодатель перечислил ему компенсацию за неиспользованный отпуск в размере 33 600 руб. и заработную плату за июнь 64 700 руб. Эти операции в 6-НДФЛ за полугодие будут отражены по строкам, перечисленным в таблице.

Как отразить в 6‑НДФЛ увольнение сотрудника

Когда работник увольняется, ему полагается выплатить зарплату за отработанное время. Помимо этого, работодатель обязан выдать уволенному денежную компенсацию за дни не отгулянного по закону отпуска. Как отразить данные выплаты в форме 6-НДФЛ, расскажем в данной статье.

С уволенным работником расторгается трудовой договор. Датой фактического получения дохода при увольнении (зарплаты) НК РФ признает последний рабочий день. Немного иначе обстоит дело с компенсацией за неиспользованный отпуск — здесь датой получения дохода является день фактической выплаты.

Пример: Как отразить увольнение в 6-НДФЛ

Чем облагается компенсация за неиспользованный отпуск при увольнении в 2023 году

Работники предприятий имеют право на оплачиваемый отпуск продолжительностью в зависимости от специальности и вида выполняемых работ. При наличии на дату увольнения неиспользованных дней отдыха работнику предоставляется возможность получения отпуска с последующим увольнением или выплачивается компенсация суммы отпускных выплат (ст. 127 ТК РФ).

Общие положения

Продолжительность отпуска определяется на основании положений законодательства, условий трудового и коллективного договоров. Стандартный размер основного отпуска составляет 28 дней, дополнительные дни предоставляются пропорционально отработанному в особых условиях периода.

Сумма компенсации рассчитывается по аналогии с выплатой, предоставляемой лицам при получении отпуска. В основе расчета лежат неиспользованные дни и средний заработок предшествующего периода.

Если работодатель предоставил сотруднику отпуск при увольнении, количество дней отдыха не дает права на получение компенсации.

Рабочие отношения прекращаются в день начала отпускного периода, несмотря на дату прекращения трудовых отношений, совпадающую с последним днем отпуска.

Компенсации наряду с другими доходами работника подлежат обложению НДФЛ и страховыми взносами по ставкам, применяемым к остальным доходам. Обязанность по исчислению налогов и перечислению сумм в бюджет лежит на работодателе.

Особенности документального оформления операции

При определении дней для расчета суммы учитываются все виды неиспользованных отпусков. Выплата производится:

- Без дополнительных распоряжений руководителя, на основании приказа об увольнении сотрудника. Одновременно не требуется подача заявления на получение компенсации. Обязанность работодателя производить расчет с работником при увольнении установлена ТК РФ.

- При составлении записки-расчета формы Т-61. Бланк заполняется работниками кадровой службой и бухгалтерии. Сотрудники заверяют заполняемые ими части записки-расчета.

- В документе формы Т-61 представлен подробный расчет положенной суммы и НДФЛ, удержанный из дохода работника.

- За вычетом суммы НДФЛ, удержанных работодателем.

Окончательный расчет с работником при расторжении или прекращении договора производится в последний рабочий день, являющийся одновременно днем увольнения. При расчете исчисляется НДФЛ и определяется сумма страховых взносов, начисленных на выплату. Для верного определения сумм налога и взносов необходимо правильно определить налогооблагаемую базу.

статью ⇒ Декретный отпуск если ребенок умер.

Размер предоставляемой компенсации

Расчет производится по сумме заработка, полученного у работодателя в предыдущем периоде. При исчислении среднего заработка учитываются все доходы, полученные лицом, за исключением необлагаемых компенсационных выплат.

Расчетный период для определения дней отпуска определяется как рабочий год лица на конкретном предприятии. Период положенного отпуска рассчитывается от даты приема лица на работу с исключением дней, не дающих право на отпуск:

- Периода отпуска без предоставления оплаты за период свыше 14 дней календарного года.

- Отпуска по уходу за ребенком.

Компенсация за неиспользованный дополнительный отпуск предоставляется при работе в особых условиях, дающих право на льготу. Лицам, трудоустроенным по договорам ГПХ или при продолжительности работы на предприятии до увольнения менее месяца, отпуск или компенсация при увольнении взамен неиспользованных дней не положены.

Сумма взамен отпуска выплачивается как основному составу работников предприятия, так и совместителям. Компенсация внутреннему совместителю рассчитывается отдельно от суммы по основному месту работы.

НДФЛ, удерживаемый из доходов увольняемого лица

Полученная работником при увольнении компенсация подлежит обложению НДФЛ. В перечне сумм доходов компенсация указана как не входящая в список необлагаемых налогом выплат при увольнении (п. 3 ст. 217 НК РФ). При расчете с работником важно определить дату получения дохода для последующего перечисления налога в бюджет:

- Компенсационные суммы не относятся к заработной плате. Датой получения работником сумм при увольнении считается последний рабочий день, возникновения дохода – день выплаты.

- Днем возникновения обязательств по уплате налога считается дата расчета с сотрудником через кассу организации или путем перечисления на личный счет работника (ст. 223 НК РФ).

- Срок уплаты налога в бюджет установлен на следующий день после получения увольняемым сотрудником дохода.

- Перечисление налога до проведения расчета с работником запрещено. НДФЛ не должен быть уплачен из средств предприятия.

Соответственно, в отчетности 6-НДФЛ будут отражены даты получения дохода, удержания налога и срок его перечисления в бюджет.

Важно! Компенсация, начиная с 2018 года, имеет отдельный код, отличный от суммы отпускных. В отчетности компенсация отражается по коду доходов 2013.

Освобождены от обложения налогом выплаты наследникам умершего работника. Суммы, полученные от физического лица в порядке наследования, не подлежат обложению (п. 18 ст. 217 НК РФ).

Страховые взносы, начисляемые на сумму компенсации

Сумма начисленной компенсации облагается страховыми взносами. Выплаты не включены в перечень компенсаций, освобожденных от налогообложения в соответствии с пп. 2 п. 1 ст. 422 НК РФ.

Ставки страховых взносов и применяемые их виды определяются применяемой в организации или ИП системой налогообложения. В 2018 году предусмотрены ставки, установленные в ст. 426 НК РФ для периода 2017-2023 годов.

Пониженные ставки предусмотрены для предприятий с льготными условиями, специальными режимами или особыми видами деятельности.

Дополнительные отчисления производят организации, чьи сотрудники трудятся в условиях, дающих право на досрочный выход на пенсию.

| Вид отчислений предприятия на ОСНО | Ставка стандартного размера |

| Взносы на ОПС до достижения предельной величины | 22% |

| Взносы на ОПС свыше предельной величины | 10% применяется к суммам, полученным накопительным итогом в 2018 году свыше 1 021 000 рублей |

| Взносы на ФСС с учетом ограничительной суммы | 2,9% до достижения дохода в размере 815 000 включительно |

| Взносы на ОМС | 5,1% |

| Отчисления от НС и ПЗ | 0,2% или иной тариф в зависимости от вида деятельности |

По разъяснению специалистов Минфина, суммы, выплачиваемые членам семьи умершего работника, не подлежат обложению взносами. Освобождение основано на отсутствии обязанности социального страхования лиц, не состоящих в трудовых отношениях.

Зам. директора Департамента Р.А.Саакян

Перечисление взносов в бюджет

Контроль над исчислением и перечислением страховых взносов осуществляет ИФНС. Порядок исчисления и перечисления сумм определяется гл. 34 НК РФ. Исключение составляют отчисления на предупреждение травматизма, перечисляемые работодателями в ФСС. При оплате сумм в бюджет:

- Взносы перечисляется без округления в величине, равной начисленной сумме в рублях и копейках.

- Срок перечисления взносов при обложении всех доходов лица, установлен не позднее 15 числа месяца, следующего за периодом начисления.

- При совпадении даты платежа с выходным днем перечисление взносов производится в первый рабочий день.

Переводы взносов в бюджет осуществляются с разделением платежных поручений по КБК видов взносов.

Пример расчета начисленных взносов. Работник при увольнении получил компенсацию за положенный, но неиспользованный отпуск. Величина выплаты составила 10 000 рублей. Общий доход за календарный год работы составил 355 700 рублей. Работодатель начислил на сумму дохода: в ОПС 2 200 рублей, в ОМС – 510 рублей, в ФСС – 290 рублей, на НС и ПЗ – 20 рублей.

Ошибки, допускаемые при начислении взносов

Ошибка № 1. Работодатели, выплачивая компенсацию за неиспользованный отпуск, удерживают НДФЛ. Ошибочным является мнение о применении ставки 13% к выплатам нерезидентам. Равно как и к остальным доходам нерезидентов при обложении компенсации применяется ставка 30%.

Ошибка № 2. С 2018 года компенсация за неиспользованный отпуск указывается в отчетности отдельно. Ошибкой является отсутствие данных о компенсациях под кодом 2013 в справках 2-НДФЛ за 2017 год. Предприятие, неверно составившее справку, рискует получить штраф за каждый сформированный с нарушениями документ.

статью ⇒ Многодетные военнослужащие: льготы, отпуск, что положено семье.

Ответы на распространенные вопросы

Вопрос № 1. Учитывается ли предыдущая ставка страховых взносов, начисляемых на компенсацию, исчисленную за предыдущие годы? Ставка изменилась с связи со сменой системы налогообложения.

При исчислении страховых взносов учитывается ставка, используемая в компании на момент начисления суммы.

Вопрос № 2. Выплачивается ли компенсация, если руководитель предоставляет отпуск в последующим увольнением?

Работнику, оформившему отпуск с последующим увольнением, выплачивается отпускные в сумме, равной компенсационной выплате.

Правила отражения отпускных в 6-НДФЛ в 2023 году

С 2023 года датой признания дохода для обложения НДФЛ считается дата, когда бухгалтерия перевела деньги на карту работника или выдала наличными. НДФЛ, начисленный с зарплаты и отпускных, перечисляется в бюджет в единый срок. Все этот привело к тому, правила отражения зарплаты и отпускных в расчете 6-НДФЛ стали единообразными.

Отпускные бухгалтерия выплачивает за три календарных дней начала отпуска. С учетом изменений, который были приняты в части НДФЛ с 2023 года, датой признания дохода считается дата выплаты дохода (подп. 1 п. 1 ст. 223 НК РФ). НДФЛ должен был уплачен в бюджет не позднее 28 числа месяца, следующего за месяцем выплаты дохода.

Отпускные могут быть выплачены отдельно или с зарплатой

Отпускные могут быть выплачены отдельно или в день выдачи зарплаты. Как правило, бухгалтеры оформляют эти выплаты разными платежками, чтобы самим вести учет.

Для НДФЛ всё это значения не имеет. Важна только дата перечисления и расчетный период.

До 2023 года у разных выплат работникам были разные даты признания дохода.

НДФЛ с зарплаты нужно было перечислить в бюджет не позднее следующего рабочего дня после выплаты, налог с отпускных — в последний день месяца выплаты.

В 6-НДФЛ эти суммы отражались в отдельных строках раздела 1, вне зависимости от того выплачены они вместе с зарплатой или отдельно. Даже, если отпускные выплатили с зарплатой, их все равно отражали по отдельным строкам.

В 2023 году даты признания дохода для обложения НДФЛ сравняли для всех видов выплат за труд. Теперь, это дата, когда работник получил деньги. Расчетным периодом для НДФЛ является период с 23 числа текущего месяца по 22 число следующего месяца.

- С учетом вышеназванных изменений, из раздела 1 старой формы 6-НДФЛ убрали отдельные строки для разных выплат, оставили всего 4.

- В 6-НДФЛ за 1 квартал, полгода и 9 месяцев заполняются первые три строки, четвертая заполняется только в годовом расчете, она введена для НДФЛ за период с 23 до 31 декабря.

- В действующей форме 6-НДФЛ выплаты расшифровывают по сроку перечисления налога, который зависит от того, когда бухгалтерия провела выплату в пользу работника и удержала налог.

Например, если отпускные выплатили с 23 мая по 23 июня, НДФЛ нужно перечислить в бюджет до 28 июня. И эти данные войдут в отчет 6-НДФЛ за полугодие. Их нужно показать по строке 023 — по третьему сроку перечисления (налог удержан с 23 мая по 22 июня).

Если отпускные выплатили после 22 июня, в период с 23 июня по 22 июля, НДФЛ нужно перечислить в бюджет до 28 июля. Эти данные не попадают в 6-НДФЛ за полугодие, даже если это отпускные, выплаченные в июне, в последние календарные дни месяца.

Выплату отпускных нужно показать в раздел 1 формы 6-НДФЛ по дате удержания НДФЛ.

В раздел 2 формы 6-НДФЛ отпускные попадают тогда, когда доход будет признан для целей налогообложения НДФЛ, то есть на дату выплаты.

Пример отражения отпускных в 6-НДФЛ

Компания «К» выплатила работнику во втором квартале 2023 года отпускные и зарплату в следующих суммах. Для упрощения примера вычеты применять не будем.

| Период | Выплачено | НДФЛ | Дата выплаты | |

| Зарплата | Отпускные | |||

| Апрель 2023 | 104400 | — | 15 600 | 20.04.2023 |

| 69600 | 10400 |

6-НДФЛ за первое полугодие 2023 года: важные нюансы для бухгалтера | Компания права Респект

Расчет должны подавать все налоговые агенты.

Отчет за полугодие 2023 года нужно сдать в свою налоговую. Обычно его направляют по ТКС.

Если у организации есть несколько обособленных подразделений, при отправке 6-НДФЛ можно выбрать, куда его подавать. При закрытии подразделения нужно учесть ряд особенностей.

Форма 6-НДФЛ

Расчет за полугодие заполните и сдайте по утвержденной форме.

Напомним: новый бланк 6-НДФЛ действует с отчетности за I квартал 2023 года.

Срок сдачи 6-НДФЛ за полугодие 2023 года

Расчет направьте не позднее 25 июля.

Правила заполнения 6-НДФЛ

В расчете за полугодие 2023 года заполните титульный лист, разделы 1 и 2. Включать в отчет справку о доходах и суммах НДФЛ не нужно. Ее вы заполняете только при составлении расчета за год отдельно по каждому физлицу, которое получило от вас доходы.

Код отчетного периода в 6-НДФЛ укажите 31.

По каждому ОКТМО заполните отдельный расчет 6-НДФЛ. Так, если у компании есть обособленное подразделение в другом городе, ей нужно заполнить отдельно расчет по головной организации и по подразделению.

Как заполнить раздел 1 формы 6-НДФЛ за полугодие 2023 года

В разделе 1 расчета укажите НДФЛ, который вы должны перечислить за период с 23 марта по 22 июня, а также возвращенный во II квартале налог.

Обратите внимание: если вы удержали НДФЛ, но срок его уплаты наступит только в III квартале, в разделе 1 отчетности за полугодие налог не отражайте. Его нужно включить в раздел 1 расчета за 9 месяцев.

- К примеру, аванс выплатили 23 июня, срок уплаты НДФЛ – 28 июля, значит в разделе 1 расчета за полугодие налог не показывайте, его нужно отразить в отчетности за 9 месяцев.

- Укажите в данном разделе:

- Поле 024 заполнять не нужно, показатели полей 021 – 024 должны соответствовать данным поля 020.

Как заполнить раздел 2 формы 6-НДФЛ за полугодие 2023 года

В раздел 2 расчета включите доходы, вычеты, а также исчисленный и удержанный налог за период с 1 января по 30 июня 2023 года нарастающим итогом. Так, укажите:

- в поле 100 — ставку, по которой исчислили налог (к примеру, 13);

- в поле 110 — доходы по всем физлицам, которые вы выплатили в I полугодии 2023 года (зарплата, отпускные, больничные, матпомощь, выплаты физлицам по ГПД и др.). Уменьшать их на налог и вычеты не нужно;

- в поле 112 — все доходы по трудовым договорам, в том числе премии, компенсации за неиспользованные отпуска;

- в поле 130 — вычеты по НДФЛ с начала года, в том числе стандартные, имущественные и социальные. Учтите: приводить имущественные вычеты отдельно в разделе 2 расчета не нужно;

- в поле 140 — исчисленный НДФЛ по ставке из поля 100 за I полугодие 2023 года. Срок уплаты налога значения не имеет;

- в поле 160 — НДФЛ, который удержали с начала года;

- в поле 170 — налог, который нельзя удержать до конца 2023 года (к примеру, если был доход в натуральной форме и нет денежных выплат);

- в поле 180 — излишне удержанный НДФЛ;

- в поле 190 — налог, который вы вернули физлицам с начала года.

При отражении в расчете различных выплат часто возникают вопросы. Так, бывает неясно, как отразить переходящие доходы.

К примеру, если вы выплатили аванс или зарплату с 23 по 30 июня 2023 года, то их нужно отразить в разделе 2 расчета за полугодие.

А вот переходящую зарплату за июнь, перечисленную в июле, в отчет за полугодие не включайте. Эту выплату и налог с нее вы покажете в отчетности за 9 месяцев.

Напомним: если зарплату за вторую половину декабря 2022 года вы перечислили в январе, то она также должна войти в раздел 2 расчета 6-НДФЛ за полугодие 2023 года.

Как проверить 6-НДФЛ

Расчет за полугодие 2023 года рекомендуем проверить по контрольным соотношениям (КС). К примеру, можно сверить данные внутри 6-НДФЛ, а также проверить уплату налога.

Учтите: КС 1.26 используйте только при проверке годового расчета. Кроме того, больше не нужно применять междокументные КС 2.2 и 3.1.

Как корректировать ошибки в 6-НДФЛ

Если уже после сдачи расчета вы обнаружили ошибки или забыли указать данные, подайте уточненный 6-НДФЛ. Сделать это лучше как можно раньше, пока ошибку не выявила инспекция. Так можно избежать штрафа.

При корректировке ошибок в КПП или ОКТМО учтите некоторые особенности.

Нулевая форма 6-НДФЛ

Подавать нулевой расчет за полугодие 2023 года не нужно. Если с января по июнь начислений и выплат, с которых нужно платить налог, не было, вы не налоговый агент. Однако рекомендуем уведомить инспекцию о том, что вы не будете сдавать 6-НДФЛ, и указать причину. Иначе могут оштрафовать и заблокировать счета.

Как бюджетная организация заполняет и сдает форму 6-НДФЛ

Бюджетные организации заполняют и подают 6-НДФЛ за полугодие 2023 года в том же порядке, что и коммерческие. Однако есть особенности.

К примеру, в полях 141 и 155, где отражают данные о дивидендах, нужно указать «0», так как бюджетные организации дивиденды не платят.

Подробности:

- Как заполнить форму 6-НДФЛ

Образцы заполнения 6-НДФЛ

Источник: КонсультантПлюс