Налогообложение Безвозмездного Займа В 2023 Году

Благотворительность — это вид финансовой и нефинансовой поддержки организаций и фондов, бюджетных учреждений (например, школ и музеев), спортивных и социально ориентированных НКО, а также отдельных граждан. Государство поощряет такую деятельность, предлагая льготное налогообложение.

Многие юридические лица в определенный период своего развития приходят к благотворительности. Но если у граждан этот вид деятельности не требует определенного оформления, то к организациям закон более строг. Любая благотворительная деятельность отражается в бухгалтерском и налоговом учете.

Благотворительность в Российской Федерации регулируется Конституцией Российской Федерации, Гражданским кодексом Российской Федерации, Федеральным законом от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и благотворительных организациях».

Понятие благотворительности

Понятие благотворительной деятельности содержится в Федеральном законе № 135-ФЗ и понимается как оказание «бескорыстной (безвозмездной или на льготных условиях)» помощи тем, кто в этом нуждается.

Помощь осуществляется в виде добровольной «передачи гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстного выполнения работ, предоставления услуг, оказания иной поддержки». Кроме того, добровольные пожертвования разрешает статья 582 Гражданского кодекса РФ.

Законодательно установлено, что любые благотворительные взносы, субсидии и подарки — это добровольные безвозмездные операции, в которых одна сторона передает материальные ценности (работы, услуги), а вторая их принимает. Ценности и действия предназначены для определенных целей и их нецелевое использование не допускается. Целевая направленность благотворительности отличает ее от других видов бескорыстной помощи.

На какие цели направлена благотворительная деятельность

Обратите внимание на то, что цели благотворительности закреплены законодательно. Их перечень приведен в ст. 2 Федерального закона № 135-ФЗ и выглядит так:

- социальная поддержка и защита граждан, включая улучшение материального положения малообеспеченных, социальную реабилитацию безработных, инвалидов и иных лиц, которые в силу физических или интеллектуальных особенностей, иных обстоятельств не способны самостоятельно реализовать свои права и законные интересы;

- подготовка населения к преодолению последствий стихийных бедствий, экологических, промышленных или иных катастроф, к предотвращению несчастных случаев;

- оказание помощи пострадавшим в результате стихийных бедствий, экологических, промышленных или иных катастроф, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

- содействие укреплению мира, дружбы и согласия между народами, предотвращению социальных, национальных, религиозных конфликтов;

- содействие укреплению престижа и роли семьи в обществе;

- содействие защите детства, материнства и отцовства;

- содействие деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

- содействие деятельности в сфере профилактики и охраны здоровья граждан и пропаганды здорового образа жизни, улучшения морально-психологического состояния граждан;

- содействие деятельности в области физической культуры и спорта (за исключением профессионального спорта);

- охрана окружающей среды и защита животных;

- охрана и должное содержание зданий, объектов и территорий, имеющих историческое, культовое, культурное или природоохранное значение, и мест захоронения;

- подготовка населения в области защиты от чрезвычайных ситуаций, пропаганды знаний о защите населения и территорий от чрезвычайных ситуаций и обеспечения пожарной безопасности;

- социальная реабилитация детей-сирот, детей, оставшихся без попечения родителей, безнадзорных детей, детей, находящихся в трудной жизненной ситуации;

- оказание бесплатной юридической помощи и правовое просвещение населения;

- содействие добровольческой деятельности;

- участие в деятельности по профилактике безнадзорности и правонарушений несовершеннолетних;

- содействие развитию научно-технического, художественного творчества детей и молодежи;

- содействие патриотическому, духовно-нравственному воспитанию детей и молодежи;

- поддержка общественно значимых молодежных инициатив, проектов, детского и молодежного движения, детских и молодежных организаций;

- содействие деятельности по производству и (или) распространению социальной рекламы;

- содействие профилактике социально опасных форм поведения граждан.

При этом направление денежных и других материальных средств, оказание помощи в иных формах коммерческим организациям и поддержка политических партий, движений, групп и кампаний, спонсорская помощь бюджетному учреждению благотворительной деятельностью не является. Также запрещено проводить одновременно с благотворительностью предвыборную агитацию или разъяснительную работу по вопросам референдума.

Кто участвует в благотворительной деятельности

В благотворительной деятельности принимают участие отдельные граждане или организации, которые оказывают благотворительную помощь, а также получатели этой помощи. Законодательство делит участников благотворительной деятельности на три категории: благотворители, добровольцы, благополучатели:

- Благотворители — это лица, осуществляющие благотворительную деятельность в форме «бескорыстной (безвозмездной или на льготных условиях) передачи в собственность имущества, в том числе денежных средств, предоставления услуг благотворительным организациям для целей благотворительной деятельности».

- Добровольцы — «физические лица, осуществляющие благотворительную деятельность в форме безвозмездного выполнения работ, оказания услуг (добровольческой деятельности)».

- Благополучатели — лица, получающие помощь от благотворителей и добровольцев.

В благотворительной деятельности участвуют как частные, так и юридические лица.

https://www.youtube.com/watch?v=dWGlPMu8RXs\u0026pp=ygVX0J3QsNC70L7Qs9C-0L7QsdC70L7QttC10L3QuNC1INCR0LXQt9Cy0L7Qt9C80LXQt9C00L3QvtCz0L4g0JfQsNC50LzQsCDQkiAyMDIzINCT0L7QtNGD

Для поощрения благотворительной деятельности, помимо Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и благотворительных организациях», наше государство приняло ряд налоговых норм, которые предоставляют налоговые льготы налогоплательщикам организациям и налогоплательщикам физическим лицам. Рассмотрим их плюсы и минусы.

Налог на прибыль

Действующее налоговое законодательство предписывает организациям, которые занимаются благотворительной деятельностью, оказывать помощь нуждающимся только из средств чистой прибыли.

В связи с этим организации не освобождены от уплаты налога на прибыль из тех сумм, которые были направлены на благотворительность, а расходы на благотворительность уменьшают налог на прибыль только в строго определенных случаях.

В 2020 году в связи с пандемий коронавируса были приняты поправки в Налоговый кодекс РФ, в силу которых организации уменьшают налог на прибыль путем включения в расходы, связанные с производством и (или) реализацией:

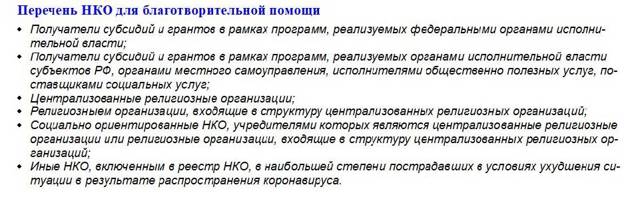

- Пожертвования в виде имущества (в том числе денежных средств), переданного организациям, включенным в реестр социально ориентированных некоммерческих организаций, которые являются получателями соответствующих субсидий и грантов (пп. 19.6 п. 1 ст. 265 НК РФ).

- Стоимость безвозмездно переданного на борьбу с коронавирусом (лечение, диагностика, предотвращение распространения) имущества или перечисленных (переданных) денежных средств.

Установлены лимиты на налогообложение спонсорской помощи для НКО. Расходы в целях налогообложения прибыли признаются в размере, не превышающем 1% от выручки от реализации, определяемой в соответствии со ст. 249 НК РФ (пп. 19.6 п. 1 ст. 265 НК РФ).

Перечень НКО публикуется на сайте Минэкономразвития РФ. Вот он по состоянию на 01.01.2021.

В остальных случаях, в силу пп. 16 и 34 ст. 270 Налогового кодекса РФ, при определении налоговой базы не учитываются расходы «в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей», и «целевые отчисления, сделанные налогоплательщиком на содержание некоммерческих организаций и ведение ими уставной деятельности».

Беспроцентный займ от учредителя: налоговые последствия в 2023 году

Минимальный уставный капитал при регистрации ООО составляет всего 10 000 рублей. Этой суммы хватит разве что на организацию посреднического бизнеса в стенах собственной квартиры. Что делать, если на развитие дела нужны деньги, а увеличивать уставный капитал не хочется? Рассмотрим в деталях беспроцентный займ от учредителя: налоговые последствия 2023 года.

Как получить займ

Если владелец ссужает своей фирме деньги, то участник и общество с ограниченной ответственностью оказываются в заёмных отношениях. Никаких ограничений по размеру доли в уставном капитале или организационно-правовой форме учредителя (физическое или юридическое лицо) не установлено. Передаваемая сумма также законом не ограничена.

Договор обязательно составляется письменно, отдельным документом, желательно на фирменном бланке. Если не оформлять его таким образом, а ограничиться только документами, подтверждающими получение денег (платёжное поручение или приходный кассовый ордер), то существует риск, что суды откажут в признании заёмных отношений сторон.

Предоставлять взаймы можно не только деньги, но и какие-либо ценности, которые должны иметь родовые признаки. Заёмщик обязуется вернуть не ту же самую вещь, а аналогичную, поэтому предметом договорённости могут быть стройматериалы, товары, сырье и т.д. Конечно, владелец организации чаще всего одалживает деньги, а не что-либо иное.

https://www.youtube.com/watch?v=dWGlPMu8RXs\u0026pp=YAHIAQE%3D

Собственник фирмы может направить деньги на определённые цели, тогда заём будет целевым. В этом случае договор должен содержать не только условие о целевом назначении, но и порядок контроля использования переданных средств. Например:

- передача документов, подтверждающих целевое использование (договоры поставки, счета, квитанции, платёжные поручения, чеки);

- извещение о дате и месте доставки приобретённых ценностей;

- предоставление доступа в место хранения закупленного имущества.

Если заёмщик не выполняет условие целевого назначения, то другая сторона вправе требовать возврата денег раньше срока или применения дополнительных санкций, предусмотренных договором.

По умолчанию договор займа считается возмездным, т.е. предполагает начисление процентной ставки, даже если в условиях об этом ничего не сказано. В таком случае проценты рассчитывают по ставке рефинансирования на день возврата долга. Чтобы это условие не применялось автоматически, в положениях договора надо прямо прописать, что проценты за пользование денежными средствами не взимаются.

Налог на проценты, которых нет

Может ли учредитель, при необходимости, дать беспроцентный займ своей организации? Конечно, может, но в ситуации отказа от процентов есть свои особенности. Например, если оформлен займ учредителя своей компании без получения процентов, возникает ли у него доход?

Беспроцентный заем сотруднику компании 2023

- Организации и частные предприниматели имеют право выдавать ссуды другим организациям и собственным сотрудникам не только под низкий процент, но и без оплаты за пользование денежными средствами.

- Для работника подобный заем выглядит намного привлекательнее банковского кредита благодаря отсутствию оплаты (при процентной ставке в 0%), а также отсутствию необходимости готовить пакет документов.

- Бухгалтерии работодателя следует отразить в учете не только операции по выдаче и погашению ссуды, но и связанные с ними налоговые последствия.

- Как влияет изменение ставки рефинансирования на определение суммы материальной выгоды от экономии на процентах?

Требования к сотруднику

В каждой компании приняты собственные правила, применяемые при кредитовании работников. Некоторые предприятия в качестве средства мотивации выдают небольшие суммы в долг работникам практически с момента их трудоустройства в компанию, другие – после прохождения испытательного срока работы.

В серьезных компаниях решение о выдаче работнику беспроцентного займа в соответствии с его заявлением принимается руководством организации исходя из материальных возможностей компании и с учетом характеризующих заявителя факторов в виде:

- его личностных качеств (ответственность, качество труда);

- продолжительности работы в компании;

- величины получаемого дохода (заработной платы);

- наличия действующих (непогашенных) долгов по ссудам в различных кредитных организациях;

- характеристики непосредственного руководителя работника;

- целей, для которых запрашивается ссуда.

- Потенциальный заемщик входит в число сотрудников организации, в которую он обращается за кредитом, а потому практически все требуемые для рассмотрения вопроса о выдаче средств документы находятся в бухгалтерии и кадровой структуре работодателя.

- При положительном рассмотрении заявки в организации готовится соответствующий приказ и уведомление (распоряжение), после чего с работником подписывается договор о займе.

- Источником денежных ресурсов для выдачи займов могут служить личные деньги руководителя организации, часть резервного, уставного или других фондов, а также нераспределенная прибыль предприятия.

- Вопрос: Какой код указывается в поле 20 платежного поручения при перечислении беспроцентного займа своему работнику?

Посмотреть ответ - Выдаваемые средства не касаются коммерческих или предпринимательских целей ни одной из сторон соглашения.

Важно! Если сотрудник запрашивает крупную сумму средств с указанием конкретной цели их использования, работодатель вправе запросить подтверждающие документы (план квартиры проживания или договор-намерение при покупке жилья, справку о составе семьи, медицинское заключение при необходимости лечения).

Оформление соглашения о беспроцентном займе

ВАЖНО! Образец договора беспроцентного займа от КонсультантПлюс доступен по ссылке

При заключении договора о кредитовании с сотрудником сделка должна производиться в письменном виде (ст. 808 ГК РФ, ст. 5 ФЗ №82 (19.06.00)). В качестве образца может использоваться стандартный кредитный договор, в который добавляются специфические условия, касающиеся конкретной сделки.

Величина процентной ставки за пользование ресурсами прописывается в тексте документа. Если размер ставки не указан, то получатель ссуды обязан производить оплату вознаграждения по займу в размере ставки рефинансирования, установленной ЦБ РФ на день погашения долга. В ситуации с беспроцентной сделкой условие должно прописываться с указанием ставки в размере 0% (ст. 809 ГК РФ).

В тексте должны прописываться и другие условия предоставления займа в виде:

- его размера;

- срока выдачи (даты выдачи средств и окончательного возврата);

- целевого назначения.

Договор должен содержать сведения о:

- месте и дате заключения сделки;

- наименовании кредитора и его руководителе (учредителе);

- данных заемщика (работника);

- периодичности и способах погашения долга с указанием возможности досрочного возврата полученных средств;

- штрафных санкциях при нарушении любой из сторон условий соглашения;

- обстоятельствах форс-мажора, освобождающих участников договора от исполнения обязательств;

- конфиденциальности документа, то есть неразглашении условий соглашения иным лицам за исключением случаев, предусмотренных законодательно;

- способах разрешения сторонами спорных вопросов, возникающих при исполнении соглашения.

- В случае продления срока действия сделки или корректировки иных ее условий сторонами подписывается дополнительное соглашение к договору, являющееся его неотъемлемой частью.

- Договор вступает в силу с момента получения заемщиком (сотрудником) денег, подтверждаемого кассовым (расходным) ордером или платежным поручением в зависимости от способа получения денег (наличными, перечислением на счет заемщика в банке).

- Порядок возврата займа указывается в тексте соглашения, в противном случае заемщик вправе по своему усмотрению погашать долг путем внесения денег в кассу кредитора или перечислением средств на расчетный счет предприятия.

Важно! Если кредит носит целевой характер, то заемщик должен в оговоренный срок представить организации-работодателю документы, подтверждающие использование ссуды на предусмотренные в договоре цели (договор купли, платежное поручение, акт приемки, расписку).

Налогообложение по кредиту работнику компании

Работодатель, выдавший беспроцентный кредит, не получает от исполнения сделки доходов, поэтому не производит выплату налогов.

Получение беспроцентной ссуды сотрудником влечет для последнего налоговые последствия, так как он получает материальную выгоду, выраженную в виде экономии средств на отсутствии процентов по сделке (ст. 212 НК РФ). Подобный доход подлежит налогообложению на общих основаниях.

После выдачи беспроцентной ссуды компания обязана производить:

- начисление НДФЛ по ставке 35% на сумму сэкономленных процентов в течение всего периода действия договора о займе (ежемесячно по последним числам месяца);

- удержание налога с любых доходов сотрудника-заемщика с учетом того, что общая сумма удерживаемого НДФЛ не должна быть больше 50% выплачиваемого дохода;

- перечисление НДФЛ в бюджет на следующий рабочий день после удержания.

Доход в виде экономии на отсутствии процентов не облагается налогом на доходы физического лица в случаях, если:

- ссуда предназначена для нового строительства или для покупки в пределах территории Российской Федерации жилья (дома, комнаты, доли в жилом помещении), земельного участка с расположенным на нем жилым строением или для проведения индивидуального жилищного строительства (ИЖС);

- кредит выдан банковским учреждением, расположенным на территории РФ, для рефинансирования целевого займа, выданного для ведения ИЖС или покупки жилья.

Вопрос: В какой срок нужно исчислить и перечислить НДФЛ с дохода работника в виде материальной выгоды от беспроцентного займа? Как заполнить разд. 2 расчета 6-НДФЛ по материальной выгоде от экономии на процентах?

Посмотреть ответ

Если долг прощается

Если организацией принято решение не взыскивать долг с сотрудника, а простить его, то налог, начисленный на размер выгоды от сэкономленных процентов по ссуде, должен удерживаться с заработка работника до полного его исчерпания.

Должна облагаться налогом (13%) и сама сумма долга со дня прощения, выраженного в виде уведомления о прощении долга или в виде соглашения о дарении денег (ст. 210, 224 НК РФ).

Итого в случае прощения долга из заработка работника удерживается налог:

- с суммы долга (прощенного);

- с выгоды от сэкономленных процентов на дату прощения;

- на доходы, выплачиваемые физическому лицу (НДФЛ).

В этом случае общая сумма удержанных налогов также не должна превышать 50% выплачиваемого дохода.

Проводки

По бухгалтерскому учету все виды расчетов с сотрудниками (кроме заработной платы и сумм подотчета) отражаются на счете 73, а расчеты по кредитам – на субсчете 73-1.

Проводки по счетам при кредитовании работника выглядят следующим образом:

- в момент выдачи займа — Дебет сч. 73-1 / Кредит сч.50 («Касса») или сч. 51 («Расчетные счета»);

- при погашении ссуды – Дебет сч. 50, 51, 70 (в зависимости от порядка платежа) / Кредит сч. 73-1.

Проценты по договору отсутствуют, поэтому в учете не отражаются.

Важно! При недостатке дохода для удержания всей суммы налога по окончании отчетного года (до 1 марта следующего года) налоговый орган должен быть проинформирован о невозможности удержания налога по форме 2-НДФЛ (с признаком 2).

Некоторые нюансы беспроцентной сделки

Соглашение беспроцентного займа между предприятием и сотрудником регулируется ст. 42 ГК РФ и ст. 809 НК РФ.

Законодательные нормы и акты в РФ, включая Гражданский и Налоговый кодексы, не содержат каких-либо запретов в отношении предоставления организациями кредитов сотрудникам. Но выданная ссуда может привлечь внимание ФНС, если ее размер превысит 600 тыс.руб., согласно ФЗ № 115 (07.08.2001) о противодействии легализации полученных преступным путем доходов.

Факт, что сделка является именно беспроцентной, должен обязательно найти отражение в тексте соглашения. В противном случае по умолчанию ставка по договору принимается равной ставке рефинансирования НБ и производится доначисление налога на прибыль.

Надо ли платить налог на прибыль с беспроцентного займа?

Вы получили беспроцентный заем. Получает ли фирма материальную выгоду от экономии на процентах? И надо ли с нее платить налог на прибыль? Мнения чиновников и независимых экспертов на этот счет расходятся.

Суть вопроса

Как правило, за пользование чужими деньгами фирмы платят проценты. Это расходы фирмы. Если же получен беспроцентный заем, то фирма экономит на процентах. В этом случае она получает бесплатную помощь.

А со всего бесплатного, как известно, приходится платить налоги. Если, например, беспроцентный заем выдан человеку, то ему придется заплатить налог на доходы. Считается, что гражданин получил материальную выгоду. А с нее надо платить налог.

Так написано в главе Налогового кодекса о налоге на доходы физлиц.

https://www.youtube.com/watch?v=hbtsNGHAE8g\u0026pp=ygVX0J3QsNC70L7Qs9C-0L7QsdC70L7QttC10L3QuNC1INCR0LXQt9Cy0L7Qt9C80LXQt9C00L3QvtCz0L4g0JfQsNC50LzQsCDQkiAyMDIzINCT0L7QtNGD

Но в главе кодекса о налоге на прибыль про материальную выгоду ничего не сказано. Так надо ли с нее платить налог?

Что говорят налоговики

Позицию налогового ведомства угадать несложно. Налоговики считают, что если фирма получила беспроцентный заем, она сэкономила на процентах. Такая экономия является ее доходом. А если есть доход, то с него надо платить налог на прибыль. Позицию налогового ведомства по этому вопросу недавно озвучил руководитель департамента налогообложения прибыли МНС Карен Оганян.

Он считает, что фирма, которой выдан беспроцентный заем, получает имущественное право на пользование деньгами. Так как она при этом ничего не платит, это означает, что право получено безвозмездно. Согласно пункту 8 статьи 250 Налогового кодекса, безвозмездно полученное имущественное право относится к внереализационным доходам фирмы.

Такие доходы вы должны оценить исходя из рыночных цен. Причем информацию о ценах надо подтвердить документально. Где же можно взять такие данные? И какие документы могут их подтвердить? Руководитель департамента признает, что эти вопросы пока не решены. Возможно, какое-то решение будет предложено в новых Методических рекомендациях по налогу на прибыль.

По нашим данным, эти рекомендации появятся уже в этом году.

Пока же Карен Иосифович предложил использовать при оценке дохода от беспроцентных займов ставку рефинансирования Центробанка.

Что говорят независимые эксперты

А вот мнения независимых экспертов не столь однозначны. Не согласен с мнением г-на Оганяна Александр Потапов, генеральный директор ООО «Консалтинговая фирма «Ваш Персональный Консультант»» (ВПК): «Когда фирма получает беспроцентный заем, говорить о материальной выгоде неправильно.

Понятие «материальная выгода» содержится лишь в статье 212 главы 23 «Налог на доходы физических лиц» Налогового кодекса. А нормы этой статьи не могут применяться при расчете налога на прибыль организаций. Налоговики могут утверждать, что в случае выдачи беспроцентного займа имеет место безвозмездное оказание услуги.

В этом случае доходы фирмы, которая получила заем, оцениваются по правилам статьи 40 Налогового кодекса, а именно: исходя из рыночных цен на аналогичные услуги. На это указано в пункте 8 статьи 250 Налогового кодекса. Однако, по нашему мнению, предоставление займа услугой не является.

Согласно статье 38 Налогового кодекса, услуга — это деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе ее осуществления. Договор займа не предусматривает совершения деятельности как длящегося процесса. Этот договор подразумевает совершение отдельного действия — передачу денег займодавцем в собственность заемщику на возвратной основе.

На это указано в статье 807 Гражданского кодекса. Кроме того, если бы выдача займа рассматривалась Налоговым кодексом как оказание (реализация) услуги, то доходы по договору займа (проценты) относились бы к доходам от реализации. Однако, согласно пункту 6 статьи 250 Налогового кодекса, проценты по договору займа являются внереализационными доходами.

Как видно, само название дохода указывает, что он не связан с реализацией каких-либо услуг. Таким образом, выдача займа не является услугой, а проценты по такому договору нельзя считать платой за нее. Поэтому статью 40 кодекса к отношениям по договору займа применять нельзя. А следовательно, и налог на прибыль с экономии на процентах платить не нужно».

Его поддерживает Сергей Родченков, генеральный директор аудиторской фирмы ООО «ЕС Консалтинг»: «Да, действительно, весь вопрос в том, является ли заем услугой. Ранее аналогичный вопрос возникал по отношению к аренде. Возможно, налоговой инспекции удастся доказать, что выдача беспроцентного займа — это услуга.

Ведь одна из сторон договора (заемщик) получает от этого выгоду, а другая (заимодавец) несет предпринимательский риск. В этом случае, согласно статье 250 Налогового кодекса, у заемщика возникает внереализационный доход. Теперь давайте попробуем подсчитать этот доход. Оценить доход надо исходя из рыночных цен, которые определяются с учетом положений статьи 40 Налогового кодекса.

Кроме того, фирма должна использовать официальные источники информации о рыночных ценах на товары, работы или услуги и биржевых котировках. На это указано в пункте 11 статьи 40 кодекса. Сомневаюсь, что такие источники информации можно найти, если учесть, что займы — это не кредиты банков. Этим видам сделок посвящены разные главы Гражданского кодекса.

А следовательно, данные о кредитах нельзя использовать для займов. Если нет официальных источников информации, статья 40 Налогового кодекса рекомендует использовать метод цены последующей реализации и затратный метод. Но для беспроцентных займов эти методы неприменимы, так как цена услуги — ноль, а затраты определить нельзя. Таким образом, подсчитать доход нам не удалось.

Возможно, поэтому представители МНС в своих устных выступлениях хотя и рекомендуют определять доход по полученным беспроцентным займам исходя из ставки рефинансирования Банка России, но не решаются заявить об этом официально. Мы полагаем, что до того как налоговики прояснят этот вопрос, налог на прибыль при получении беспроцентных займов платить не надо».

А вот Максим Масленников, юрист аудиторской фирмы «Эккаунтинг-Сервис», не согласен с такой позицией: «Безвозмездно полученное имущество (работы, услуги) или имущественные права — это один из видов внереализационных доходов фирмы. На это указано в пункте 8 статьи 250 Налогового кодекса. Понятие услуги содержится в пункте 5 статьи 38 кодекса.

Согласно ему, услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности. По нашему мнению, предоставление займа вполне подходит под это определение, а поэтому получение беспроцентного займа в денежной форме надо рассматривать как безвозмездное получение финансовых услуг.

Очевидно, что при получении безвозмездных услуг, в том числе и беспроцентного займа, фирма получает экономическую выгоду (доход). Это следует из статьи 41 Налогового кодекса. Но то, что фирма получила доход, еще не значит, что с него надо заплатить налог. Сначала нужно оценить экономическую выгоду организации. А здесь и возникают основные сложности.

Из смысла пункта 8 статьи 250 и статьи 40 Налогового кодекса можно сделать вывод, что экономическую выгоду от беспроцентного займа надо оценивать исходя из действующих процентных ставок по аналогичным займам. То есть они должны быть выданы на похожий срок, иметь одинаковое обеспечение и т. д. Эти данные должны быть подтверждены документально. Причем использовать нужно официальные источники информации. А вот где найти такую информацию — неясно. Фирмам, которые не хотят спорить с налоговиками, можно порекомендовать использовать ставку рефинансирования Центробанка. Хотя по этой ставке и нельзя определить рыночную цену услуг по предоставлению займа, но это единственный официальный показатель, который могут использовать все фирмы.

Остальным фирмам можно порекомендовать установить в договоре займа минимальные проценты. В этом случае доказывать отклонение этих процентов от рыночных придется налоговикам. А сделать это им будет крайне сложно».

Как быть

Если вы получили беспроцентный заем, то ваша фирма сэкономит часть денег. А следовательно, вы получаете экономическую выгоду. Такая выгода, согласно статье 41 Налогового кодекса, является доходом фирмы. Однако заплатить с этого дохода налог надо только в том случае, если его можно оценить.

А для этого нужно определить сумму процентов, которые берут фирмы по аналогичным займам. Сведения о процентах фирма должна подтвердить документами. Остается только непонятным, где взять такие данные. Провести опрос в других фирмах? Обратиться в Госкомстат? Скорее всего, такую информацию вы не получите нигде.

Можно воспользоваться советом налоговиков и применить ставку рефинансирования Центробанка. Однако можно ли ее считать рыночной ценой за использование заемных денег? По нашему мнению, нет. Получается, что доход вроде бы и есть, но как его оценить, никто не знает. Поэтому и учесть его нельзя.

Но если вы не заплатите налог, то у вас могут возникнуть разногласия с налоговой инспекцией.

Если вы не хотите спорить с налоговиками, то установите в договоре займа минимальный процент, например 1 процент в год. В этом случае доказывать, что это не рыночная цена займа, придется уже налоговому инспектору. Сделать это ему скорее всего не удастся.

Материал предоставлен журналом «Практическая бухгалтерия»

Договор ссуды и его налоговые последствия

В своей консультационной практике часто сталкиваемся с полным непониманием, что такое договор безвозмездного пользования имуществом (ссуды). Этот договор необходимо четко отличать от договора аренды и от договора дарения, с которыми он достаточно близок.

Что отличает договор ссуды

От договора аренды договор безвозмездного пользования отличается тем, что аренда всегда за плату, об этом нам говорит п.1 ст. 606 ГК РФ. А договор ссуды — это безвозмездная передача в пользование.

От договора дарения ссуда отличается тем, что никакого перехода прав собственности на имущество не происходит, то есть нам дают попользоваться имуществом какое-то время, а потом его надо вернуть обратно в том же состоянии.

Необходимо помнить, что существуют законодательно установленные ограничения, кому нельзя передавать имущество по договору ссуды.

Так коммерческая организация не вправе передавать имущество по договору ссуды в пользование лицу, являющемуся ее учредителем, участником, руководителем, членом ее органов управления или контроля.

Оно и понятно: если такое имущество будет передано в пользование безвозмездно, это нарушает интересы коммерческой организации, так как она недополучает доход, который могла бы получить, если бы имущество было сдано в аренду, то есть за плату.

Что будет, если такой договор все же заключен? Такая сделка будет считаться недействительной с момента ее заключения. И к ней будут применяться правила договора аренды, то есть заплатить за пользование имуществом все же придется, причем по рыночной стоимости аренды.

Так как договор ссуды похож на договор аренды и на договор дарения возникает закономерный вопрос: в какой форме нужно оформлять эту сделку если в безвозмездное пользование передается недвижимое имущество? Подлежит ли договор такой договор государственной регистрации? Регистрировать необходимо только договоры ссуды объектов культурного наследия и договоры ссуды земельных участков, заключенные на год и более. Остальные договоры ссуды госрегистрации не подлежат.

Налоговые последствия договора ссуды у ссудодателя

Договор безвозмездного пользования имуществом интересен и с точки зрения налоговых последствий. Стороны договора именуются ссудодатель и ссудополучатель.

Рассмотрим налоговые последствия у ссудодателя.

Ссудодатель передает свое имущество бесплатно в пользование другому лицу. Таким образом, у ссудодателя возникает обязанность уплатить НДС. С какой же суммы его надо рассчитать?

Сумму НДС можно рассчитать исходя из рыночной цены аренды такого же имущества. По общему правилу в качестве рыночной цены можно применять ту стоимость, которая указана в договоре, если стороны не взаимозависимы. Предполагается, что эта цена соответствует рыночной.

Если у вас нет соответствующих договоров необходимо обосновать стоимость. Причем это должны быть объективные сведения (независимая оценка, информация из СМИ, справка о стоимости аренды аналогичного имущества из ТПП, письменный ответ агентства недвижимости о стоимости аренды).

Однако, если вы передаете имущество в безвозмездное пользование органам государственной власти и местного самоуправления, а также государственным/муниципальным учреждениям и унитарным предприятиям, НДС не возникнет.

Налога на прибыль у ссудодателя не возникает. Оно и понятно: ведь дохода он не получает. А вот расходы на содержание этого имущества признать нельзя, потому что они будут экономически не обоснованы, так как это имущество вам никакого дохода не приносит.

Единственно, что можно учесть, так это имущественные налоги, так как собственник имущества при заключении договора безвозмездного пользования не меняется, а именно собственник должен платить имущественные налоги. Таким образом, если вы передаете в безвозмездное пользование автомобиль, транспортный налог платить вам. Аналогичная ситуация складывается и с недвижимым имуществом.

А вот если ссудодатель несет расходы на ремонт переданного в безвозмездное пользование помещения, то такие расходы учесть будет нельзя.

Нельзя учесть в расходах в налоговом учете амортизацию имущества. Почему? Потому что имущество вы передали безвозмездно и никакого дохода от этого не получаете.

А что с налогами у ссудополучателя?

Платить НДС ссудополучателю не придется, но и принять к вычету НДС, который заплатил ссудодатель он не может, так как он получил имущество безвозмездно.

Зато у ссудополучателя возникает внереализационный доход, который необходимо учесть в контексте системы налогообложения ссудополучателя, исключение составляют случаи, когда имущество получено компанией от участника с долей участия в капитале общества не менее 50%.

На общей системе налогообложения возникает налог на прибыль, при применении упрощенки также возникает налог по УСН. Как посчитать? Опять нам в помощь рыночная стоимость по договору аренды.

Если бы был заключен договор аренды арендатор понес бы определенные расходы на оплату аренды, а так ему все это передали бесплатно, вот вам и доход. Подтвердить сумму дохода надо документами.

К примеру, справкой, составленной самой организацией на основе доступной информации об арендной плате за такое же имущество (например, из объявлений в Интернете, СМИ), или отчетом независимого оценщика.

Подсластить эту пилюлю могут только расходы на содержание и ремонт полученного безвозмездно имущества, и то только тогда, когда имущество используется в предпринимательской деятельности.

Получил имущество в пользование — неси расходы по его содержанию, иногда именно переносом бремени этих расходов на ссудополучателя объясняют деловую цель передачи имущества по договору ссуды. Кстати ссудополучатель несет и риски утраты или порчи доставшегося ему имущества.

Исходя из этого, расходы на страхование имущества тоже уменьшают налог на прибыль ссудополучателя. Амортизацию ссудополучатель не начисляет, оно и понятно, ведь имущество не находится в его собственности.

Довольно часто ссудополучатель производит неотделимые улучшения объекта ссуды. Если они проведены с согласия ссудодателя и не возмещаются последним, то их можно признать капитальными вложениями в объекты основных средств.

И тогда их можно амортизировать при применении ОСН, относя начисленную амортизацию в налоговые расходы, конечно же если объект ссуды используется в деятельности, приносящей доход. А при применении «доходно-расходной» УСН их стоимость включается в расходы в том же порядке, что и расходы на основные средства.

Но не надо забывать, что на ОСН амортизация начисляется только в период действия договора ссуды. А при УСН придется пересчитать расходы исходя из амортизации, если имущество вместе с улучшениями будет возвращено ссудодателю до истечения 3 лет либо 10 лет для объектов со сроком полезного использования более 15 лет.

Если же неотделимые улучшения проведены без согласия ссудодателя, то затраты на них не учитываются ни при общем режиме, ни при УСН.

Несмотря на то, что договор ссуды не так широко распространен в практике, как договор аренды, в судебную практику по налогам он попадает довольно часто. Особенно в связи с тем, что получившая имущество безвозмездно сторона редко вспоминает о том, что получила внереализационный доход и соответственно забывает уплатить налог.

Претензии налогового органа к ссудополучателю становятся полной неожиданностью, особенно при применении им УСН. Особенно часто это касается передаче имущества в безвозмездное пользование между ИП — родственниками.

Очень часто их доходы воспринимаются как нечто общее, но на самом деле это отдельные налогоплательщики и налоговые последствия возникают независимо от родственных связей. Получил безвозмездно имущество — заплати налог.

Договор ссуды часто применяют, когда необходимо правовое основание использования имущества в коммерческой деятельности иного лица, не собственника.

Либо когда собственник по каким-либо основаниям ограничен в праве заниматься коммерческой деятельностью. Как правило, договор используется между родственниками для перераспределения имущества в семье.

Иногда такая передача может сослужить медвежью услугу.

Например, предметом судебного спора по делу № А 53-27776/2019, изложенному в Постановлении АС СКО от 11.06. 2020 стала следующая ситуация. Собственница нежилого помещения передала его в безвозмездное пользование своей дочери.

Дочь осуществляла в нем предпринимательскую деятельность.

Вскоре мать продала нежилое помещение не включила продажу в доход по УСН, заявляя, что имущество она приобретала и продавала как физическое лицо и предпринимательской деятельности его не использовала, так как доход от аренды нежилого помещения не получала.

Однако, суд отметил, что само по себе помещение не предусмотрено для личного использования, кроме того, предпринимательская деятельность в нем велась дочерью предпринимателя. Таким образом, договор ссуды не помог избежать налога при продаже этого имущества.

Мы рассмотрели основные проблемы, возникающие у налогоплательщиков при применении договора безвозмездного пользования имуществом. Договором этим можно и нужно пользоваться, но не надо забывать о тех моментах, на которые мы обратили ваше внимание в статье. Кто предупрежден — тот вооружен.

Какими налогами облагается безвозмездная передача имущества?

22.10.2008

Вопрос:

- Какими налогами облагается безвозмездная передача имущества?

- Погашение займа сотрудника, займ выдан предприятием, на котором он работает. Интересуют вопросы налогообложения: налог на прибыль, НДС, НДФЛ, материальная выгода.

Ответ:

Безвозмездная передача имущества

Безвозмездная передача имущества, как установлено действующим законодательством, оформляется договором дарения. В соответствии со ст.

572 НК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

Рассмотрим порядок налогообложения операций по безвозмездной передаче имущества с двух сторон: в учете принимающего имущество (имущественные права) и передающего (при взаимоотношениях между юридическими лицами, физическими лицами, а также между работодателем и работником).

Налог на прибыль

В соответствии с п.2 ст.248 НК РФ имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги).

При безвозмездном получении имущества организацией в налоговом учете стоимость полученного безвозмездно имущества относится к внереализационным доходам. Согласно п.8 ст.

250 НК РФ сумма дохода определяется исходя из рыночной стоимости полученного имущества, которая не может быть ниже его остаточной стоимости по данным налогового учета передающей стороны. В соответствии с пп.1 п.4 ст.

271 НК РФ на дату подписания сторонами акта безвозмездного приема-передачи имущества принимающая сторона должна увеличить свою налогооблагаемую прибыль на величину дохода.

Однако при этом статьей 251 НК РФ исключением установлены случаи, когда при определении налоговой базы не учитываются доходы в виде безвозмездно полученного имущества.

1) Согласно пп.6 п.1 ст.

251 НК РФ не учитываются доходы в виде средств и иного имущества, которые получены в виде безвозмездной помощи (содействия) в порядке, установленном Федеральным законом «О безвозмездной помощи (содействии) РФ и внесении изменений и дополнений в отдельные законодательные акты РФ о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) РФ».

2) В соответствии с пп.7 п.1 ст.251 НК РФ не учитываются доходы в виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами РФ, а также в соответствии с законодательством РФ атомными станциями для повышения их безопасности, используемых для производственных целей.