Почему Начислили Задолженность По Налогу В 2023 Году

Каждый бухгалтер в 2022 году должен получить из налоговой Информационное сообщение о состоянии расчетов с бюджетом по форме КНД 1120492 (далее — ИС). Узнайте, что делать, если ИФНС прислала информационное сообщение по ЕНС, зачем нужен этот документ и как его расшифровать.

Расчет КНД пример

Детальный разбор смотрите в нашем видео.

Знакомый бухгалтер получил Информационное сообщение по ЕНС о расчетах с бюджетом, где есть информация о проекте сальдо ЕНС. Нам такое сообщение не пришло. Как его получить в налоговой?

Направьте по ТКС (ЛК) в свою налоговую инспекцию письменный запрос о предоставлении Информационного сообщения о состоянии расчетов с бюджетом по форме КНД1120492.

Возможно, что формализуют такой запрос, — пока он в свободной форме.

Это разовая рассылка для подготовки к переходу на ЕНС. При наличии разногласий — проведите совместную сверку расчетов!

Подробнее ФНС рассказала, зачем массово рассылает информационные сообщения о расчетах с бюджетом

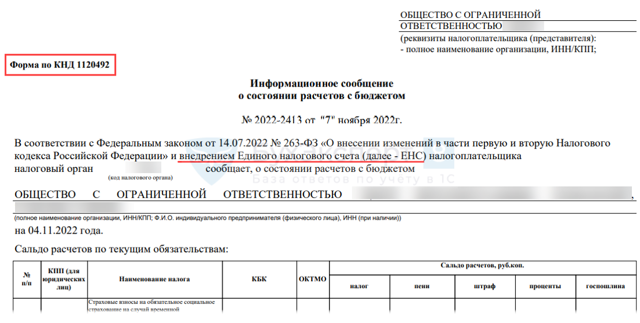

Как читать ИС о сальдо ЕНС по форме КНД 1120492

Как выглядит КНД 1120492.

Что входит в КНД 1120492

Информационное сообщение по ЕНС включает 8 таблиц с данными:

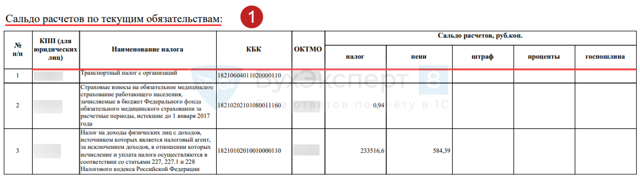

- Сальдо расчетов по текущим обязательствам.

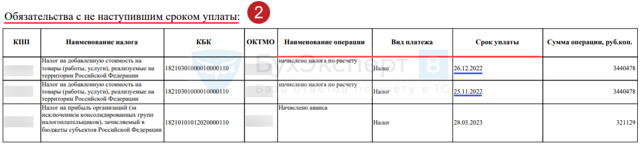

- Обязательства с не наступившим сроком уплаты:

- в т. ч. начисления будущих периодов по решениям налоговых органов о предоставлении отсрочки, рассрочки в соответствии с главой 9 НК РФ.

- Приостановлено исполнение решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения.

- Задолженность, находящаяся в процедуре банкротства.

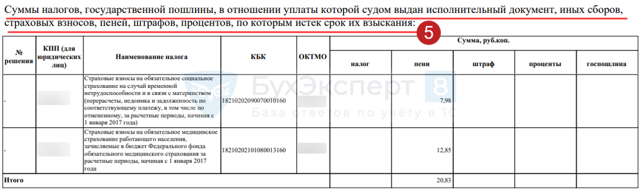

- Сумма налогов, государственной пошлины, в отношении уплаты которой судом выдан исполнительный документ, иных сборов, страховых взносов, пеней, штрафов, процентов, по которым истек срок их взыскания.

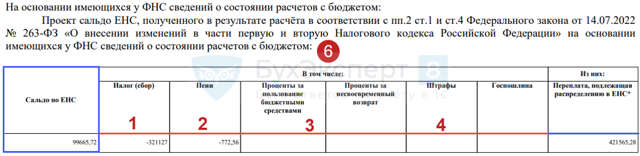

- Проект сальдо ЕНС, полученного в результате расчета в соответствии с пп. 2 ст. 1 и ст. 4 Федерального закона от 14.07.2022 N 263-ФЗ.

- Сальдо по неналоговым доходам, не входящим в ЕНС, руб.

- Излишне уплаченные суммы налогов, сборов, страховых взносов, пеней, штрафов, процентов, со дня уплаты которых прошло более трех лет.

Таблица 1

Это начальная страница. Если сложно анализировать таблицу 1, так как данные в ней сформированы на дату получения этого информационного сообщения по ЕНП (ноябрь 2022), запросите КНД 1120492 на текущую дату и сверьте еще раз.

Таблица 2

Обратите внимание, что за налог (взнос) указан в таблице и какой у него срок уплаты.

Это суммы по начислению, не по уплате — то, что прошло по декларациям и расчетам. Здесь показано, сколько нам придется заплатить — будущие обязательства до июля 2023 года.

Таблица 2 в т. ч

Таблица 3

Таблица 4

Таблица 5

Таблица 6

421 565,28 — 321 127 — 772,56 = 99 665,72.

Все суммы должны быть понятны и расшифрованы!

В середине таблицы расшифрована задолженность — суммы с минусом. Разбивка необходима, так как задолженность погашается в определенной последовательности: налог (сбор), пени, проценты, штрафы.

- Пример, когда нет задолженности, только переплата:

Самая важная часть в ИC КНД 1120492 — в середине документа. Таблица маленькая по сравнению с другими — не пропустите ее!

НП РБ и суммы, если со дня их уплаты прошло более 3 лет, в сальдо ЕНС не входят.

Что делать с переплатой по налогу на прибыль в региональный бюджет при переходе на ЕНС, обсудили здесь >>.

Сальдо ЕНС — окончательное сальдо, которое будет отражено на ЕНС, общая сумма без разбивки.

Налог (сбор), Пени… — фиксируются все долги, суммы с минусом. Есть разбивка, потому что в этой части разная последовательность погашения (п. 8 ст. 45 НК РФ).

Переплата… — сумма реальной переплаты. Все переплаты плюсуются и собираются в одну сумму.

Разница между «переплатой» и «задолженностью» составляет сальдо ЕНС.

Таблица 7

Таблица 8

Это финальная таблица. Здесь суммы налогов и страховых взносов, с даты уплаты, которых прошло более 3 лет. Просроченные платежи по налогу на прибыль входят в таблицу 1 и не входят в сальдо ЕНС — таблица 6.

Как сверить суммы в форме КНД 1120492

Можно сделать таблицу в excel. Например, такого формата.

В верхней части проверить суммы страховых взносов из таблицы 2 — эти суммы пригодятся для сверки таблицы 1. Сумм, как правило, много, и при расчете на калькуляторе можно ошибиться.

В основной части можно собрать информацию по каждой таблице, выделив суммы налога на прибыль в региональный бюджет. Они в сальдо ЕНС не входят — их надо вычесть при проверке суммы переплаты.

В нижней части можно суммировать платежи по налогу на прибыль в региональный бюджет по таблице 1. Это удобно, если есть обособленные подразделения и сумм несколько по разным ИНН и ОКТМО. И потом сальдо надо перенести в среднюю таблицу — данные таблицы 1, в т. ч. НП РБ.

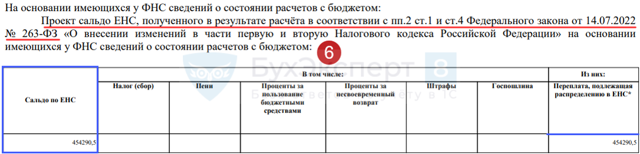

- Проверим сумму в графе «переплата» по нашему примеру — 454 290,50.

- Графа «налог»: 454 269,67 = 463 918,27 — 9 648,60.

- Графа «пени»: 20,83 = 3 268,08 + 20,83 — 3 268,08.

- Графа «штраф» 0 = 1 — 1.

- Сложим итоговые суммы по графам «налог», «пени», «штраф»: 454 269,67 + 20,83 = 454 290,50.

- Таким образом мы расшифровали данные по таблице 6 графа «переплата».

- Образец таблицы в excel прилагается к статье — в аннотации «Расчет КНД пример».

Пример сверки

- Пронумеруйте все таблицы в своем информационном сообщении по форме КНД 1120492.

- Напротив каждой строки подпишите счета учета, чтобы удобно было искать суммы в базе 1С.

- Проверяя каждую таблицу, сверьте ее с другими.

«Открыжьте» данные в таблице 1, отметьте в ней все суммы из таблицы 8. В нашем примере — значок #.

Значком * отмечены суммы, которые найдены в учете в 1С и в нашем случае эти же суммы отражены в таблице 2 (взносы начислены и уплачены раньше срока).

Если страховые взносы с отсрочкой не оплачены, они отражены только в таблице 2. В нашем примере взносы за апрель-сентябрь 2022 начислены и оплачены по общему сроку, хотя у организации есть право на отсрочку уплаты до 2023 года по Постановлению N 776.

Сверяем, если начислили и эту же сумму заплатили.

В таблице 1 сумма общая. В таблице 2 начисления расшифрованы, и если сложить все суммы, которые относятся к 69.01.1, то общая сумма составляет 9 045,39. Ее мы рассчитали в таблице excel в верхней части «СВ со сроком 2023».

Просрочки в таблице 1 и в таблице 8 отражены по-разному. В таблице 1 суммы агрегированы и собраны в одну строку в разбивке: налог, пени, штраф, проценты, госпошлина. В таблице 8 эти же суммы расшифровываются подробнее и могут быть отражены в двух и более строках. Но это одни и те же суммы. Все их надо идентифицировать и «открыжить» в двух таблицах 1 и 8.

Ожидается, что по авансовым платежам, которые уплачены в бюджет за 2022 (земельный и транспортный налоги, налог на имущество, УСН, НДФЛ, страховые взносы, ЕСХН), будут сделаны предварительные начисления.

И эти суммы будут «заминусованы» из сальдо ЕНС.

После того как налоговики получат вашу отчетность за 2022 год, они предварительное начисление сторнируют и сделают финальное по отчетам (информационным сообщениям).

Таким образом, сальдо ЕНС будет содержать только свободные денежные средства под налоговые обязанности с 2023 года. В нем не будут учтены авансы 4 квартала 2022 года.

Мы рассмотрели, что делать, если ИФНС прислала информационное сообщение по ЕНП, и что делать, если вы его не получили.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Налоги запутались в долгах – Коммерсантъ FM

Россияне жалуются на внезапно возникшие долги по налогам. Как предполагают собеседники “Ъ FM”, это произошло из-за перехода на единый налоговый счет. С 1 января на него можно зачислить деньги, чтобы оплатить сразу все сборы.

Предполагалось, что механизм упростит процесс, поскольку не нужно платить отдельно по каждой категории. Однако в течение января многие плательщики столкнулись с трудностями, говорят опрошенные налоговые юристы. “Ъ FM” ожидает ответа от Федеральной налоговой службы.

Подробности — у Лилии Галявиевой.

Еще в 2022 году все налоги и штрафы приходилось оплачивать раздельно. С 1 января некоторые пользователи «Госуслуг» заметили изменения в личном кабинете. Теперь баланс отображается одной суммой. Если на нем ноль, значит все обязательства исполнены. Так и выглядит единый налоговый счет. На него можно перечислить необходимое количество средств, их распределит сама ФНС.

Однако система пока работает неидеально, клиенты регулярно замечают ошибки, отметил советник налоговой практики компании Lidings Дмитрий Кириллов: «Появляются непонятно откуда взявшиеся пени либо недоимка, либо, наоборот, переплата.

При этом через несколько дней после того, как они обращают на это внимание, сальдо налогового счета становится нулевым, а доначисленные суммы исчезают сами по себе.

Мы слышим со стороны инспекции, что у них очень горячая пора, и они какие-то вещи выверяют практически вручную и приводят в порядок, так чтобы налогоплательщики видели у себя реальные цифры».

В соцетях ФНС тоже много жалоб на отрицательное сальдо, которое появилось внезапно. Из-за этого плательщики опасаются начисления пени. Сотрудникам приходится запрашивать ИНН пользователя и проверять погашение.

Во многих случаях гражданам отвечают, что долгов у них нет, а данные на «Госуслугах» скоро обновятся. Более сложные случаи, когда плательщики оспаривают штрафы.

Если недоимку уменьшили или отменили, должны пересчитать и пени.

Что делать, если этого не произошло, рассказал Дмитрий Кириллов из Lidings: «Если по какой-то причине задолженность была обнулена, но пени до сих пор висят, то это тоже предмет определенного спора.

Если это произошло в рамках судебной процедуры, то в налоговый орган стоит обратиться с исполнительным листом. И если это был спор на досудебной стадии, то последует решение ФНС, на которое стоит обратить внимание просто в переписке с налоговым органом.

Корпоративные налогоплательщики делают это через корпоративные каналы связи».

Новые правила касаются и несвоевременной уплаты. Если на счете не будет хватать средств на оплату сразу всех начислений, то внесенная сумма погасит не конкретное требование, а распределится пропорционально между всеми налогами. В итоге недоимка может возникнуть сразу по всем платежам, а не по какому-то одному.

И это несет новые риски для бизнеса, отметил руководитель бюро по защите прав предпринимателей «Опоры России» Алексей Петропольский: «В дальнейшем у малого бизнеса будет возможность администрировать подобные налоги через банк клиента. Банк же видит все ваши платежи, приходы, расходы.

В случае если эта задолженность будет образовываться, и банк ее будет видеть как общую сумму. Недоплатив пени, весь налог будет висеть в просрочке.

Конечно, это может привести к проблеме в виде блокировки счета именно на всю сумму налогов, что для малого бизнеса может стать просто неподъемным».

Кроме того, средства с единого налогового счета могут списываться не только в пользу погашения налогового долга или пени, но еще и штрафов, которые выставляет ФНС. Вероятно, новая система может быть удобна для физлиц, но только когда служба исправит все неточности. Правда, сколько времени для этого потребуется, пока мало кто понимает.

Новости в вашем ритме — Telegram-канал «Ъ FM».

Елена Иванова, Владислав Викторов

Какие проблемы создал Единый налоговый платеж с 2023 года — Толк 23.01.2023

Федеральная налоговая служба Виталий Барабаш

- Переход на новую систему уплаты налогов серьезно изменил работу с документами, «выкатил» многим недоимку и лишил бизнес возможности для «лавирования»

«В бухгалтерских чатах сейчас мало цензурных слов, все за голову хватаются. Я сама сижу с трудом разбираюсь. Видите, какая пачка бумаг на столе? Это распечатки разъяснений по каждому налогу.

Вроде бы хотели облегчить нам жизнь, а в итоге еще больше усложнили», – так главный бухгалтер одного из малых барнаульских предприятий оценивает последствия введения с 1 января 2023 года Единого налогового платежа (ЕНП).

На федеральном уровне предприниматели и бухгалтеры организаций тоже громко возмущаются. Но механизм уже заработал, и не все к нему оказались готовы. Первые платежи налогов в январе могут стать тем жареным петухом, который или уже клюнул, или еще клюнет и бизнес, и других плательщиков, и налоговую службу (ФНС).

Что за Единый налоговый платеж

Изменения в Налоговый кодекс внесли в июле 2022 года. Они ввели Единый налоговый платеж и Единый налоговый счет (ЕНС), которые с 1 января стали обязательными для всех юрлиц и индивидуальных предпринимателей.

Если раньше каждый налог, взнос платился отдельно, то теперь будет перечисляться одной суммой на один счет, с которого налоговая сама распределяет деньги между налогами.

Делает она это на основании уведомлений, которые подает плательщик.

Вроде бы хорошо: не надо каждым налогом отдельно заниматься, заплатил одну сумму – и ФНС сама все распределила. Но нет. Гладкость на бумаге обернулась большим количеством «оврагов» на практике.

Раньше у организаций или ИП были два ключевых срока – подачи деклараций и оплаты. И они отличались у разных налогов. Существовал целый календарь, который бухгалтерии давно изучили назубок.

Теперь декларации никуда не исчезли, но к ним добавились еще уведомления, которые нужно предоставлять до 25-го числа каждого месяца – в них и указывается, сколько денег на какой налог нужно перевести.

Платеж на все налоги и взносы нужно проводить единой суммой на Единый налоговый счет до 28-го числа. А ФНС распределит средства как раз на основе уведомлений.

Если сумма окажется меньше необходимой, ее «разбросают» пропорционально по всем налогам, и недоимка будет по всем, а не по какому-то одному.

Из общей суммы на ЕНС налоговая первым делом снимет деньги для оплаты задолженности (если она есть), потом – для оплаты текущих платежей, а потом – пеней, процентов и штрафов.

Какие проблемы возникли с ЕНП в 2023 году

Сегодня главные бухгалтеры и предприниматели выделяют несколько основных проблем.

- Больше бюрократии. С появлением уведомлений стало еще больше документации, которую нужно направлять в ФНС. Да и понадобится время, чтобы ее освоить и научиться правильно формировать, а права на ошибку нет, говорят специалисты.

Например, раньше ИП, работающий на «упрощенке», один раз в год подавал декларацию и всё, а теперь ему нужно будет минимум раз в квартал подавать уведомления – предприниматели не видят в этом упрощения.

Кроме того, есть налоги, которые платятся авансом, до подачи деклараций. Теперь по ним нужно заранее подавать уведомления, а после уплаты – еще и декларации. Что тоже, говорят бухгалтеры, мало похоже на упрощение.

- Меньше вариантов. «С введением ЕНС не будет ситуаций, когда одновременно имеется переплата по одному налогу, а по другому – есть задолженность», – объясняли в ФНС.

Но, как оказалось, не все организации этому обрадовались. Для многих из них возможность по какому-то налогу заплатить чуть больше, а по какому-то чуть придержать платеж давала мобильность в принятии оперативных решений – с учетом финансового состояния предприятия в конкретный отрезок времени.

«Теперь к 28-му числу у компании на счету должна быть одномоментно довольно крупная сумма денег для оплаты всех налогов, а она не всегда есть», – сообщил главбух одной из организаций Барнаула.

Возможность такой проблемы подтверждает Андрей Осипов, алтайский бизнес-омбудсмен:

«Почему еще сейчас бухгалтера подпрыгивают? Есть те организации, которые добросовестно платят полную сумму налогов, и у них, наверно, проблем не будет.

А есть те, у кого денег не всегда не хватает, и они раньше смотрели, какие налоги нужно заплатить в первую очередь, чтобы не пришли товарищи в погонах, а какие – чуть позже. А сейчас всё.

У тех, кто привык так… ммм… лавировать, проблемы могут возникнуть».

- Минусы на счетах. Многие предприниматели в январе зашли в свои личные кабинеты и обнаружили, что должны государству.

«На текущий момент ФНС не может объяснить происхождение этих остатков, – писал «Свое дело плюс». – Но это тоже еще не всё: в некоторых случаях компании и ИП представляют своим контрагентам справку об отсутствии задолженности перед бюджетом, получить которую сейчас не представляется возможным. В чате телеграм-канала ФНС поток негодующих комментариев».

По словам Осипова, ему известно, что и в крае ряд предпринимателей уже обнаружили у себя минусы.

«Мы спрашивали на встречах, которые регулярно проводим в районах, у всех ли есть личный кабинет на ФНС. Вроде бы да.

Интересовались, поступали ли им извещения о необходимости сверить платежи? Тоже вроде да.

Но у меня ощущение, что народ не воспринимал это всерьез – не сверил, а теперь получил непонятные суммы, которые налоговая не расшифровывает. Это из разряда «пока петух не клюнул», – говорит Осипов.

Хотя «Свое дело плюс» приводило примеры предпринимателей, которые провели сверки, все налоги оплатили, а в итоге им в январе снова «прилетело» по 40-60 тысяч рублей «долгов», то есть повторных начислений.

«Бухгалтеры успокаивают предпринимателей, но если пойдут списания несуществующих недоимок с расчетных счетов и блокировки счетов, придет настоящая беда для бизнеса, говорят они», – пишет издание.

Пока, говорит Осипов, к нему обращений по поводу ЕНП не поступало. Но запрос из районов на встречу с представителем ФНС уже есть, и он прогнозирует, что проблемы могут возникнуть.

- Нет данных, как уменьшить налог на размер страховых платежей по УСН и патентам. Возможность сократить платежи по «упрощенке» и патенту на размер взносов в страховые фонды является одной из самых действенных мер поддержки малого бизнеса в стране.

«До сих пор ни одного внятного ответа от налоговых органов, каким образом уменьшить «упрощенку» и патент на размер фиксированных взносов!» – цитирует предпринимателя Клерк.

- Мало разъяснений. Бухгалтеры подчеркивают, что ФНС в целом дает крайне мало объяснений относительно и работы новой системы в целом, и конкретных ситуаций.

Первый семинар налоговой по этому вопросу состоится 27 января, то есть уже после подачи первых уведомлений и накануне первых платежей.

- Платежи со всей страны пойдут в Тульскую налоговую инспекцию. Почему принято такое решение, не понятно, плательщики опасаются, что в момент, когда все начнут перечислять налоги 28 января, могут возникнуть проблемы.

«Толк» направил запрос в региональное управление ФНС с просьбой дать разъяснения относительно введения ЕНП.

Касается всех

Новая форма оплаты налогов касается не только бизнеса, но и всех государственных и муниципальных учреждений, то есть всех юрлиц без исключения. О важности темы местных депутатов предупреждал в конце 2022 года министр финансов края Данил Ситников на совещании в краевом парламенте.

«С учетом прохождения платежей, того, что механизм новый и на нем начнет работать вся страна, убедительная просьба вместе с администрациями, главами подумать о необходимой подушке безопасности, которая позволит перечислить хотя бы зарплату. Конечно, все это будет под нашим контролем. Но просьба максимально подготовиться», – настоятельно обратился он к коллегам, подчеркнув, что пройдет еще немало совещаний по этому вопросу.

Сальдо единого налогового счета – что это такое и как его узнать

- 23 мая 2023

- 21561

- Автор статьи: Regberry.ru

В связи с изменением порядка перечисления денег в бюджет появились новые понятия. Одно из них – сальдо единого налогового счёта. Давайте подробно разберём, что это такое и как его узнать.

Сальдо – остаток на налоговом счёте

С начала 2023 года организации и ИП платят свои налоги, взносы и сборы по-новому. Деньги отправляются на единый налоговый счёт (ЕНС), то есть в общий кошелёк компании. Затем ФНС распределяет эту сумму на разные платежи, срок уплаты которых подошёл.

Поступившие на ЕНС суммы составляют его приходную часть. На его расходной части формируется так называемая совокупная налоговая обязанность. Это сумма налогов, которую организация или ИП на конкретную дату должны бюджету. Разница между приходом и расходом ЕНС – это и есть сальдо на текущий момент. Его ещё можно назвать остатком или балансом налогового счёта.

Поясним, что это значит, на примере ООО «Лютик»:

- на 1 января у компании не было ни переплаты, ни задолженности по обязательным платежам – сальдо на ЕНС было нулевым;

- 20 января бухгалтер перечислил на налоговый счёт 50 тыс. рублей. После зачисления этой суммы сальдо ЕНС ООО «Лютик» стало равно 50 тыс.;

- 28 января компания должна заплатить за работников НДФЛ в сумме 20 тыс. рублей и страховые взносы в сумме 25 тыс. рублей. То есть совокупная налоговая обязанность ООО «Лютик» на 28 января равна 45 тыс. рублей. До наступления этого дня деньги находятся на ЕНС, а его сальдо остается равным 50 тыс. рублей;

- 28 января ФНС списала с ЕНС ООО «Лютик» 20 тыс. рублей в счёт уплаты агентского НДФЛ и 25 тыс. – в счёт уплаты взносов. Сальдо ЕНС стало равно 5 тыс. рублей.

Каким бывает сальдо

Сальдо по единому налоговому счёту может быть:

- положительным, то есть налогоплательщик переплатил в бюджет;

- отрицательным – это значит, что имеется задолженность;

- нулевым – компания ничего не должна бюджету, но также не имеет и переплаты.

В примере выше после списания сумм налога и взносов на ЕНС остались деньги. Это положительное сальдо единого налогового счёта. И если возникнет какое-то обязательство перед бюджетом, ФНС спишет его сумму с этого остатка.

https://www.youtube.com/watch?v=rlTw98H3dF4\u0026pp=YAHIAQHwAQG6AwIYAg%3D%3D

Продолжим пример с ООО «Лютик». Предположим, ФНС выяснила, что в прошлом году компания допустила нарушение – не представила своевременно нужный документ в налоговую. За это ей был выписан штраф в сумме 200 рублей, и 1 февраля его сумма была списана с ЕНС. Вот как это отразилось на сальдо:

- на 28 января сальдо ЕНС равно 5 тыс. рублей;

- 1 февраля списали штраф в сумме 200 рублей;

- после этого сальдо ЕНС стало равно 4,8 тыс. рублей.

Сальдо всё ещё положительно, но его сумма уменьшилась.

Теперь рассмотрим отрицательное сальдо по ЕНС и поясним, что это значит. Предположим, что ФНС выставила ООО «Лютик» штраф в сумме 10 000 рублей со сроком уплаты 1 февраля. Тогда на ЕНС будут такие изменения:

- на 28 января сальдо ЕНС равно 5 тыс. рублей;

- 1 февраля списали штраф в сумме 10 тыс. рублей, но из имеющегося на счёте остатка была погашена только половина;

- сальдо ЕНС теперь равно −5 тыс. рублей, то есть оно стало отрицательным.

Важно: отрицательное сальдо по ЕНС – это налоговая задолженность компании. Суммы, поступившие на налоговый счёт, в первую очередь пойдут на её погашение, и только потом – в счёт текущих платежей. К тому же на недоимку могут начисляться пени. Чтобы не висел долг, нужно пополнить ЕНС на сумму отрицательного сальдо.

И вновь вернёмся к ООО «Лютик», с которого списали штраф. Сумма текущих платежей компании за февраль составила 50 000 рублей. Вот какие движения были на ЕНС дальше:

- на 1 февраля сальдо составляло −5 тыс. рублей;

- 20 февраля бухгалтер перечислил на ЕНС 50 тыс. рублей для уплаты текущих платежей;

- сальдо ЕНС стало равным 45 тыс. рублей. Этого не хватит, чтобы погасить текущие платежи. Если не пополнить сальдо ещё на 5 тыс., то 28 февраля оно вновь станет отрицательным;

- 25 февраля бухгалтер перечислил на ЕНС ещё 5 тыс. рублей. Теперь на сальдо 50 тыс., то есть сумма, достаточная для уплаты всех текущих платежей;

- 28 февраля были списаны налоги и взносы на общую сумму 50 тыс. рублей, и сальдо ЕНС компании «Лютик» стало нулевым.

Как узнать сальдо ЕНС

Существует несколько способов, посредством которых можно узнать о состоянии своего налогового счёта:

- Запросить справку о сальдо ЕНС (КНД 1160082) в налоговой, подав заявление из Приложения 1 к приказу от 14.11.2022 N ЕД-7-19/1086@.

- Запросить ту же справку по ТКС через операторов ЭДО.

- Запросить справку о сальдо в Личном кабинете налогоплательщика. Нужно перейти в раздел «Жизненные ситуации», затем «Запросить справки и другие документы», а далее «Запрос на справку о сальдо ЕНС».

- Посмотреть сальдо в Личном кабинете налогоплательщика. Эта возможность заявлена ФНС, но пока существует лишь теоретически. Более подробно об этом читайте далее.

Особенности 2023 года

Текущий год стал первым для нового механизма перечисления налогов, поэтому возникли сложности.

Сальдо ЕНС на начало года формировалось по особым правилам (п.1 ч.1 ст. 4 закона № 263 от 14.07.2022).

ФНС нужно было перенести на него суммы излишне уплаченных налогов и авансов по ним, сборов, страховых взносов, пеней, штрафов, процентов, а также недоимки по этим платежам. При этом отдельные обязательства в расчёт не попали, поскольку платятся не через ЕНС.

Кроме того, были списаны переплаты и задолженности, возникшие более 3 лет назад. В общем, правила формирования первоначального сальдо нельзя назвать простыми.

Сложно пришлось не только ФНС. В начале года у компаний возникло немало вопросов по единому налоговому счёту, в том числе по его балансу. Некоторые налогоплательщики увидели в своих личных кабинетах отрицательные суммы сальдо, которых, по их мнению, быть не должно. А вскоре раздел ЕНС в ЛК налогоплательщика и вовсе стал недоступен.

На конец марта 2023 года сальдо на едином счёте в личном кабинете по-прежнему не видно. Но ФНС обещает, что вскоре всё заработает. Сейчас проходят индивидуальные сверки с компаниями.

Глава налоговой службы Дании Егоров недавно заявил, что они продлятся «до окончания в марте – апреле текущего года декларационной кампании».

Пока же, чтобы узнать остаток на ЕНС, приходится запрашивать справку по сальдо в своей ИФНС.

Бесплатное бухгалтерское обслуживание от 1С

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Отрицательное и положительное сальдо в справке о расчетах с бюджетом из налоговой: что это значит

Положительное сальдо означает переплату по налогам и сборам, а отрицательное — задолженность.

https://www.youtube.com/watch?v=pQJN4fYUPFE\u0026pp=YAHIAQHwAQG6AwIYAg%3D%3D

Людмила интересуется: «Я ИП, получила в налоговой справку о расчетах, обнаружила долг и дополнительно заказала выписку, чтобы разобраться. В выписке указаны сальдо — положительное и отрицательное. Что они означают?»

По запросу предпринимателя налоговая выдает ему справку о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам организаций и ИП.

Форма заявления на получение справкиВыдержка из справки. В колонках № 4, 6 и 8 стоят положительные и отрицательные суммы — это сальдо, переплаты и задолженности перед налоговой

Рассмотрим, почему возникает положительное или отрицательное сальдо и нужно ли что-то с этим делать.

Положительное сальдо. Если компания или ИП на УСН регулярно вносят авансовые платежи и запрашивают справку в середине года, то в документе будет указано положительное сальдо. Оно возникает, потому что ежеквартальные переводы до сдачи декларации числятся как переплата. С этим ничего не нужно делать. Переплата пропадет после подачи декларации и начисления налога.

Еще бывает, что ИП или компания действительно переплатили налоги: например, бухгалтер использовал неправильную, более высокую налоговую ставку. В таких случаях тоже будет числиться положительное сальдо. Переплату можно вернуть или зачесть в счет будущих налогов.

Как вернуть переплату из налоговой

Отрицательное сальдо. Отрицательное сальдо всегда означает долг перед бюджетом. Чтобы разобраться, откуда он появился, нужно заказать выписку операций по расчету с бюджетом в личном кабинете налогоплательщика или в налоговой. В отличие от справки, в ней содержится история платежей и начисленные налоги и взносы за определенный период.

Фрагмент выписки. Долги и переплаты указаны в выписке в 13—14-м столбцах как отрицательное и положительное сальдо

В 13-м столбце указано сальдо по конкретному платежу: налогу, пене или штрафу. В 14-м — общий итог по всем платежам, поэтому ориентироваться нужно на него.

Иногда бывает, что сальдо отрицательное, а долга на самом деле нет: например, налоговая по какой-то причине не учла какой-то из платежей. В таких ситуациях сначала стоит проверить, все ли уплаченные налоги указаны в выписке. Если в ней нет какого-то отчисления, нужно отправить в налоговую платежку и попросить скорректировать данные.

Что делать, если вам насчитали слишком много налогов

Граждане чаще всего сталкиваются с тем, что ведомство «забывает» про их льготы по налогу на имущество, земельному и транспортному налогам и т. д.

Также в извещении зачастую некорректно указаны сведения о сроке владения объектом недвижимости или доли в праве собственности.

Из-за этого размер платежа оказывается завышенным, рассказала главный налоговый консультант юридической фирмы Tax Compliance Юлия Павлова.

В отношении компаний самая распространённая ошибка — неверный расчёт недоимки по налогу на прибыль. Обычно это происходит, когда инспекторы считают, что бизнес получил необоснованную налоговую выгоду от сделок с контрагентами — поставщиками товаров, отметила Юлия.

«Налоговый орган, по данным первичных документов, может полностью отказать в признании расходов по операциям с контрагентами по принятию товаров на учёт, не удостоверившись в фактическом списании этих товаров в заявленной сумме в состав себестоимости», — объяснила эксперт.

Часто налоговики ошибаются в ситуациях, когда грань между налоговой оптимизацией и дроблением бизнеса не столь велика и очевидна.

«Например, схема реализации товаров конечному покупателю через взаимозависимое лицо, применяющее спецрежим. Она позволяет избежать уплаты НДС и налога на прибыль.

Такие схемы могут быть в рамках действующего законодательства, но иногда ФНС рассматривает их как нарушение, что отражается в неверном расчёте налогов», — рассказывает Павлова.

Ошибки фискалов бьют по карману граждан и бюджетам предприятий. Если ФНС выявляет занижение налоговой базы, налогоплательщику грозит штраф в размере от 20% до 40% от суммы недоимки. Это работает и для юридических, и для физических лиц.

У налогоплательщика есть восемь рабочих дней, чтобы оплатить пени и недоимку налога, в противном случае ему могут заблокировать банковские счета. Это происходит в судебном порядке.

В середине десятых у бизнеса не было проблемы с избыточным доначислением налогов в части суммы основного долга, вспоминает директор юридической компании «Ителия» Эмиль Халимов. Проблема ушла после решения президиума Высшего арбитражного суда, вынесенного в июле 2012 года

Но в 2017 году в Налоговом кодексе (НК РФ) появилась статья 54.1 («Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов»), и практика с избыточным доначислением возобновилась, отметил эксперт.

«Новая правоприменительная практика по этой статье привела к серьёзному росту нагрузки на бизнес. Инспекторы доначисляют налоги компаниям, у которых были выявлены схемы ухода от налогов. Но при этом реально понесённые компаниями расходы и право на получение налоговых вычетов почти никогда не учитываются, — утверждает Халимов.

— По мнению многих авторитетных юристов в сфере налогообложения, такая позиция идёт вразрез не только с положениями НК, но и со здравым смыслом.

Налоги должны быть экономически обоснованными, и избыточное налогообложение не должно превращаться в наказание, так как НК уже предусматривает в качестве санкций начисление пеней и штрафов, но не основного долга».

По его мнению, с подобным подходом налоговая практика «приобретает конфискационный характер, что в условиях кризиса может привести и к краху бизнеса».

Недоимка по налогам: что это такое, порядок взыскания, последствия

Неуплата налогов в бюджет может повлечь за собой ответственность, вплоть до уголовной. А между тем, она далеко не всегда бывает связана со злым умыслом руководства компании.

Зачастую недоплаты вызваны ошибками в расчете налогов или при заполнении платежных поручений, невнимательностью бухгалтера к срокам уплаты налогов.

Когда возникает недоимка и чем она грозит? Какие меры предпримет ИФНС, чтобы заставить компанию уплатить налоги? Что делать, чтобы избежать досадных оплошностей? Об этом – в нашей статье.

Что такое недоимка по налогам и когда она возникает?

Сначала разберемся – что из себя представляет недоимка и почему возникает.

Чем отличается недоимка от задолженности по налогам?

Обратимся к определению, которое содержится в статье 11 НК РФ. Согласно ему, недоимка – это сумма налога (сбора, страховых взносов), не уплаченная вовремя. Из этого определения следуют два вывода.

Во-первых, недоимка представляет собой именно сумму обязательного платежа в бюджет (то есть, налога, сбора, взноса). И не включает начисленные санкции за неуплату (пени и штрафы).

Во-вторых, речь идет именно о просроченном платеже. То есть о налоге (сборе, взносе), не перечисленном в бюджет своевременно.

Задолженность перед бюджетом – понятие более широкое.

Во-первых, когда говорят о такой задолженности, подразумевают не только налоговые долги, но и долги по санкциям – пеням и штрафам.

Во-вторых, налоговая задолженность – это не всегда просроченные платежи. То есть, задолженность может быть текущей или просроченной.

Например – компания сдала декларацию по НДС за третий квартал 21 октября (в то время, как крайний срок сдачи – 25 октября). В декларации НДС заявлен к уплате на сумму 9000 руб.

По правилам, которые установлены статьей 174 НК РФ, НДС надо платить равными долями в течение трех месяцев, следующих за отчетным кварталом, не позже 25 числа каждого из этих месяцев.

Предположим, что фирма перечислила часть налога в сумме 3000 руб. 22 октября.

Таким образом, у нее числится задолженность перед бюджетом по НДС на сумму 6000 руб. (9000 руб. – 3000 руб.). Но такая задолженность не считается недоимкой, это текущий долг. Ведь 1/3 налога компания заплатила вовремя. А перечислить следующую часть она должна только 25 ноября.

Другой пример. По общему правилу, отпускные выплачивают сотрудникам за три дня до начала отпуска. При выплате отпускных с них удерживают НДФЛ (п. 1 ст. 223 НК РФ).

Формально в этот момент у организации (налогового агента) возникает задолженность перед бюджетом по НДФЛ. Но такая задолженность тоже является текущей.

Ведь перечислить налог в бюджет в этом случае компания обязана в последнее число месяца, в котором выплатили отпускные (п. 6 ст. 226 НК РФ).

Итак, вот главные различия между недоимкой и задолженностью перед бюджетом:

- недоимка – это всегда просроченный долг, в то время как задолженность может быть как просроченной, так и текущей;

- недоимка включает в себя только сумму неуплаченного налога (сбора, взноса). А задолженность перед бюджетом – это налог (сбор, взнос) плюс санкции.

Почему может образоваться недоимка

Это может произойти в силу разных обстоятельств. Например:

- бухгалтер ошибся при исчислении облагаемой базы или суммы налога. Либо умышленно занизил налогооблагаемую базу. Это выяснилось при камеральной или выездной проверке;

- сумма налога (сбора, взноса) была рассчитана правильно и верно отражена в декларации. Ошибка возникла при заполнении платежного поручения;

- сумма налога (сбора, взноса) исчислена, отражена в декларации и указана в «платежке» верно. Но платеж отправлен по неправильным реквизитам (например, не на тот КБК). Это было выявлено при сверке расчетов с бюджетом;

- бухгалтер «забыл» заплатить налог вовремя.

В зависимости от того, по какой причине возникла недоплата, различаются виды и степени ответственности.

Ответственность за неуплату налога и возможные последствия

Если налог (сбор, взнос) не заплатить в положенный срок, на сумму недоплаты будут начислены пени. Порядок их расчета зависит от того, когда именно возникла недоимка.