Размеры Дебиторской И Кредиторской Задолженности В 2023 Году

Как в 1С сделать расшифровку дебиторской и кредиторской задолженности с указанием даты возникновения, сумм и наименований контрагентов по требованию ИФНС?

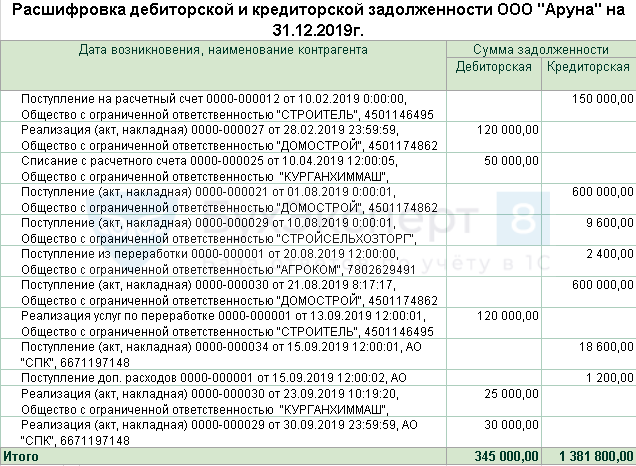

Так как ИФНС нужна информация обо всех суммах задолженности по датам возникновения и контрагентам, построим отчет, где будут представлены списки контрагентов с указанием документов, на основании которых задолженность возникла. В отчете не важна разбивка по счетам бухгалтерского учета, поэтому счета выводить не будем.

Сформируйте Универсальный отчет: раздел Отчеты — Стандартные отчеты — Универсальный отчет.

Заполнение шапки отчета

В шапке отчета укажите:

- Период — период составления отчета;

- Регистр бухгалтерии — тип источника данных;

- Журнал проводок (бухгалтерский и налоговый учет) — отчет будет формироваться по счетам бухгалтерского учета;

- Остатки и обороты — данные для построения отчета.

Настройка отчета

По кнопке Настройки в шапке отчета откройте панель настроек, нажмите кнопку Вид — Расширенный.

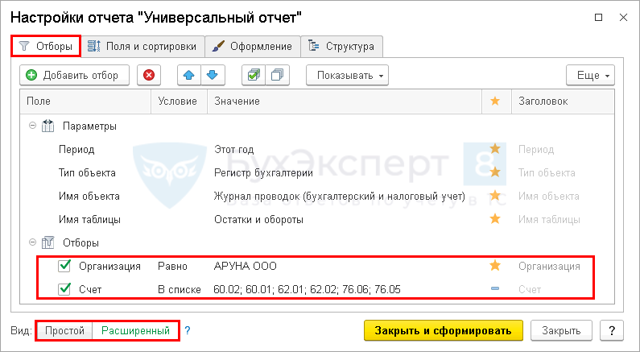

Вкладка Отборы

Укажите на вкладке Отборы:

- 1-я строка (если учет ведется по нескольким организациям в базе):

- Поле — Организация,

- Условие — Равно,

- Значение — название организации, по которой формируете отчет,

- Способ вывода поля отбора – звездочка, т. е. показать в шапке отчета.

- 2-я строка:

- Поле — Счет,

- Условие — В списке,

- Значение — список счетов, на которых числится дебиторская и кредиторская задолженность.

В одном отчете можно указать только счета с одинаковыми субконто.

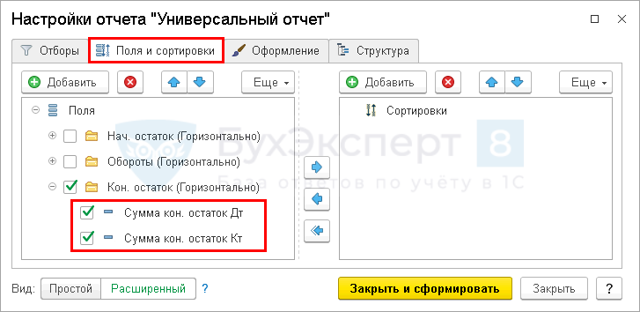

Вкладка Поля и сортировки

- На вкладке Поля и сортировки задайте поля, которые отобразятся в графах табличной части отчета.

- Оставьте флажки только для следующих показателей:

- Сумма кон. остаток Дт;

- Сумма кон. остаток Кт.

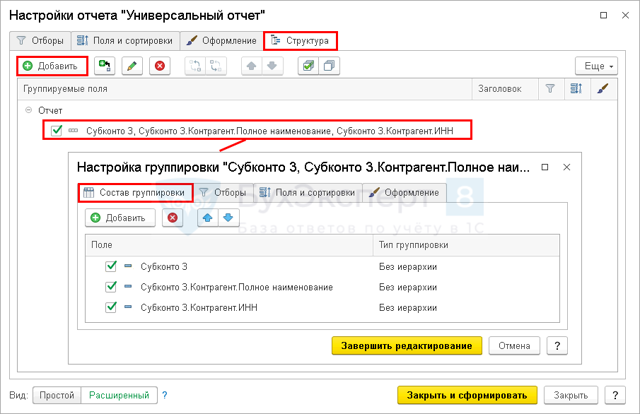

Вкладка Структура

На вкладке Структура по кнопке Добавить укажите группировку отчета:

- Субконто 3;

- Субконто 3.Контрагент.Полное наименование;

- Субконто 3.Контрагент.ИНН.

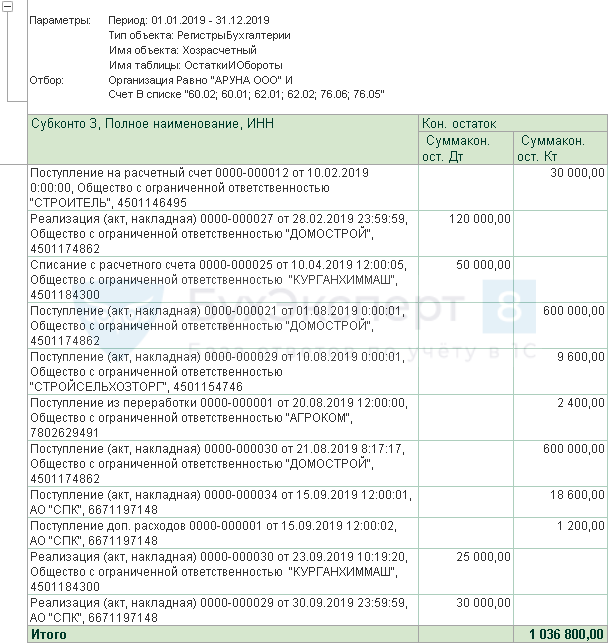

Формирование отчета

После завершения настройки нажмите кнопку Закрыть и сформировать. Программа сформирует отчет по заданной настройками форме.

Сохранение отчета

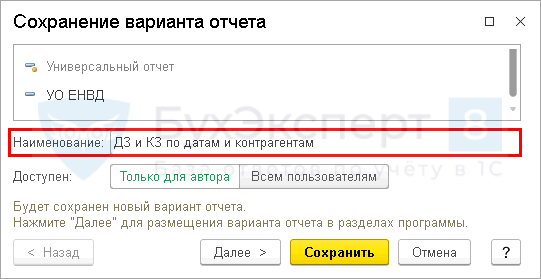

- Сохраните настройки отчета в 1С по команде Сохранить вариант отчета.

- В открывшейся форме следует в полях:

- Наименование — дать название отчету.

- Доступен — выбрать кнопку.

- Только для автора — отчет с данными настройками будет доступен только пользователю, создавшему его.

- Всем пользователям — отчет будет доступен всем пользователям базы.

После ввода наименования настройки, например, ДЗ и КЗ по датам и контрагентам, нам не придется каждый раз настраивать отчет заново. По кнопке Выбрать настройки достаточно обратиться к сохраненной настройке.

Настройки можно выгрузить или передать по почте. Подробнее:

Выгрузка отчета в Excel

- По кнопке Сохранить сохраните готовый отчет в файл Excel для редактирования.

- В отчете итоговая сумма дебиторской и кредиторской задолженности показана свернуто, необходимо разделить итоги и представить суммы дебиторской и кредиторской задолженности отдельно. Кроме того, нужно дать заголовок отчету в зависимости от формулировки требования ИФНС и отредактировать шапку, например:

- Если Вы еще не подписаны:

- Активировать демо-доступ бесплатно →

- или

- Оформить подписку на Рубрикатор →

- После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Коэффициент соотношения дебиторской и кредиторской задолженности: что это и как используется

Дебиторка и кредиторка формируются на любом предприятии в процессе ведения хозяйственной деятельности. Они отражают наши обязательства (КЗ) или долги партнеров перед нашей фирмой (ДЗ).

В роли как кредиторов, так и дебиторов выступают:

- поставщики, подрядчики, прочие контрагенты (сч. 60, 76);

- покупатели, прочие контрагенты (сч. 62, 76);

- персонал (сч. 70, 71, 73, 76);

- бюджет (сч. 68, 69);

- участники, учредители (сч. 75);

- заемщики и займодатели (сч. 58, 66, 67).

Может пригодиться: как подать бухгалтерскую отчетность по упрощенной схеме

Сегодня сосредоточимся на поставщиках и покупателях и покажем, как коэффициент соотношения оборачиваемости дебиторской и кредиторской задолженности применяется для принятия управленческих решений.

Для целей финансового анализа дебиторку и кредиторку оценивают как на балансовые даты (классика жанра), так и на любые другие. Важно, лишь чтобы дата оценки выбиралась единой, иначе результаты будут недостоверны. Впрочем, это правило работает для всех показателей финанализа.

Анализ натуральных и относительных показателей ДЗ и КЗ, сопоставление оборачиваемости дебиторской и кредиторской задолженности позволяют оценить степень финансовой устойчивости хозяйствующего субъекта, его зависимость от дебиторов и кредиторов, характер долгов и их динамику и даже финансовую дисциплину.

Для информации: что такое оборачиваемость активов и как ее рассчитать

Согласитесь, для оценки потенциального партнера такие сведения тоже очень пригодятся: вряд ли найдется предприниматель, жаждущий вести дела с ненадежным поставщиком или с покупателем, погрязшим в долгах.

Расчет коэффициентов оборота дебиторской и кредиторской задолженности

По срокам возникновения долговые обязательства подразделяются на краткосрочные (до 1 года включительно) и долгосрочные (свыше года). Но в бухгалтерском балансе они по срокам не разделены.

Им отведены строки 1230 (II раздел) и 1520 (IV раздел) соответственно, т.е. априори в балансе все обязательства по операционной (обычной) деятельности отражаются как краткосрочные.

Даже если они перешли в разряд просроченных, сомнительных или безнадежных.

Раскрыть информацию предприятия вправе, дополнив строки баланса. Вправе, но не обязаны. Для подробного анализа, оценки соотношения периода оборота дебиторской и кредиторской задолженности заинтересованные пользователи запрашивают детальную расшифровку показателей строк бухгалтерского баланса.

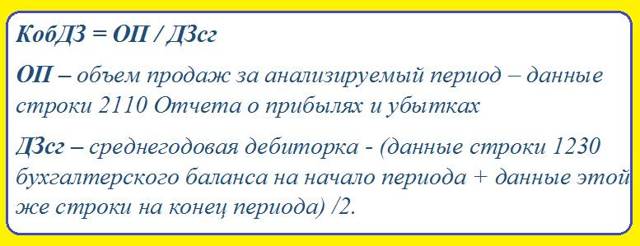

Период оборота ДЗ – коэффициент, характеризующий эффективность работы по получению от клиентов оплаты за отгруженный товар, оказанные услуги, выполненные работы. Вычислим его через коэффициент оборачиваемости (КобДЗ):

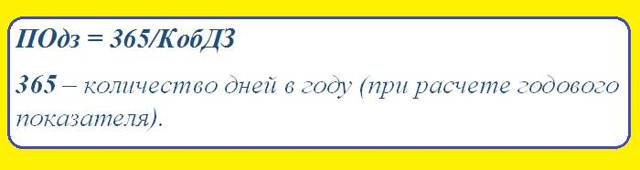

Теперь, поделив количество дней в анализируемом периоде на КобДЗ, узнаем период оборота дебиторки:

Если надо провести сравнение оборачиваемости дебиторской и кредиторской задолженности за другой период (например, квартал), то в числитель ставим 90 дней. Цифры обязательств берем, соответственно, на 1-е и последнее число квартала.

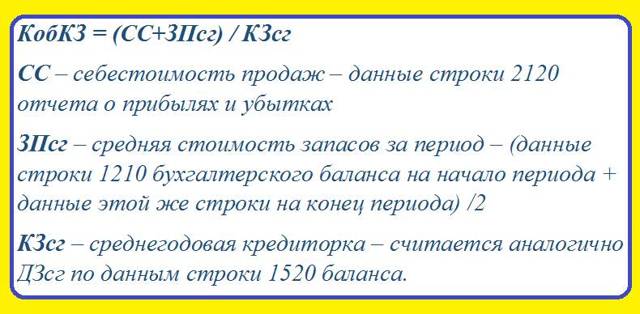

Период оборота КЗ – коэффициент, оценивающий финансовую дисциплину предприятия, показывает, насколько быстро фирма рассчитывается по своим долгам.

Сначала вновь считаем коэффициент оборачиваемости (КобКЗ):

И вот период оборота КЗ в днях, рассчитанный по итогам года:

Для упрощения процесса подсчета порой вместо показателей себестоимости и средней стоимости запасов для определения КобКЗ используют выручку от продаж (аналогично расчету КобДЗ). Но, на наш взгляд, Коб кредиторки логичнее считать по отношению к приобретенным запасам, так как кредиторка образуется при покупках, а не при продажах.

Оценка во взаимосвязи показателей оборачиваемости дебиторской и кредиторской задолженности позволяет определить, есть ли у продавца возможность предоставлять своим покупателям рассрочку (отсрочку) платежа.

И если да, то какое количество дней является оптимальным, чтобы поддерживать на должном уровне свою платежную дисциплину.

Ведь для исполнения обязательств перед поставщиками нам необходимо вовремя получить средства от покупателей.

Так что, если оборачиваемость кредиторской задолженности в днях больше, чем оборачиваемость дебиторской задолженности, у фирмы возникают риски нежелательных разрывов в денежных потоках.

Анализ коэффициента оборачиваемости

У коэффициентов оборачиваемости нет нормативных значений. Для оценки финансовых показателей их надо рассматривать в динамике, соотносить с данными аналогичных предприятий отрасли.

Однако даже без динамических показателей увидим интересные детали.

Приведем пример с цифрами и посмотрим на результаты, когда средний срок дебиторской задолженности больше среднего срока оборота кредиторской задолженности и когда меньше.

| Выручка | Тыс. руб. | 450 | 450 |

| Себестоимость | Тыс. руб. | 310 | 310 |

| Запасы начало/конец периода | Тыс. руб. | 220/620 | 220/620 |

| ДЗ начало/конец периода | Тыс. руб. | 244/118 | 88/70 |

| КЗ начало/конец периода | Тыс. руб. | 200/110 | 200/110 |

| ДЗ среднегодовая | Тыс. руб. | 181 | 79 |

| КЗ среднегодовая | Тыс. руб. | 155 | 155 |

| КобДЗ | Обороты | 2,49 | 5,7 |

| ПобДЗ | Дни | 146,81 | 64,08 |

| КобКЗ | Обороты | 4,71 | 4,71 |

| ПобКЗ | Дни | 77,5 | 77,5 |

В первом варианте КобДЗ меньше КобКЗ, следовательно, в днях оборачиваемость ДЗ больше оборачиваемости КЗ. Смотрите: для погашения дебиторки необходимо 147 дней, тогда как долги требуется отдать за 78. Похоже, придется привлекать заемные средства.

Во втором варианте мы изменили исходные данные только в части ДЗ на начало и конец периода. И здесь коэффициент оборачиваемости дебиторской задолженности выше кредиторской задолженности, т.е. период взыскания долгов (64 дня) короче периода погашения кредиторки (78 дней).

Вот вам и материал для принятия управленческих решений. И это мы проанализировали лишь малую часть исходных данных.

Что такое кредиторская и дебиторская задолженность простым языком

Расчет по факту и никаких долгов друг перед другом — звучит приятно, правда? Но в бизнесе так не бывает — у компаний регулярно возникает дебиторская и кредиторская задолженность. Рассказываем, что есть что и как управлять долгами с пользой для бизнеса.

https://www.youtube.com/watch?v=4-gTtzkRRfc\u0026pp=ygVt0KDQsNC30LzQtdGA0Ysg0JTQtdCx0LjRgtC-0YDRgdC60L7QuSDQmCDQmtGA0LXQtNC40YLQvtGA0YHQutC-0Lkg0JfQsNC00L7Qu9C20LXQvdC90L7RgdGC0Lgg0JIgMjAyMyDQk9C-0LTRgw%3D%3D

Дебиторская задолженность или дебиторка – это все, что должны вашей компании другие фирмы, люди, государство.

Такая задолженность может существовать всего несколько часов, дней или месяцев, а может висеть годами искажать реальные финансовые показатели.

В бухучете недостаточно понимать, что дебиторка – это долг других людей или фирм. Там нужно знать про инвентаризацию, рассчет сумм дебитовых сальдо, счета, по которым проиводятся подсчеты.

К счастью, мы с вами говорим про учет управленческий, поэтому слишком углубляться в бухгалтерские манипуляции не будем. Для управленки достаточно разобраться, какой бывает дебиторская задолженность и как ей управлять.

Виды дебиторской задолженности

Дебиторка в управленческом учете группируется по 4 признакам:

- срокам погашения;

- состоянию обязательства;

- типу должника;

- вероятности погашения.

- Классификация по срокам погашения показывает, когда долг перед вашей компанией должен быть закрыт. Тут дебиторка может быть:

- Краткосрочной – установленный срок погашения не превышает 12 месяцев.

- Долгосрочной – должна быть погашена более, чем через год.

- В этой группировке речь идет о том, выплатил ли контрагент долг в установленные сроки или нет.

- Нормальная – срок погашения дебиторской задолженности еще не подошел.

- Просроченная – установленные даты оплаты прошли, но деньги уплачены не были.

Вы отгрузили партию стульев мебельному магазину, прописав в договоре условия – внести деньги за товар до 12 марта 2023 года. До этой даты дебиторка будет нормальной, а начиная с 13 марта – просроченной.

Из определения дебиторской задолженности понятно, что должником могут выступать разные категории контрагентов. Именно на их принадлежности и строится классификация по типу должника.

Кто может быть должен компании:

- Покупатель – например, когда уже получил товар, но еще не внес оплату.

- Поставщики – вы уже перевели им оплату, но еще не получили товар.

- Государство – когда есть переплата по налогам, к примеру.

- Работники – когда получили от компании заем или аванс за еще невыполненную работу.

- Учредители – если, например, не внесли свою долю в уставной капитал.

Могут быть дебиторами и другие контрагенты, например, арендаторы помещения, которые не внесли платеж за прошедший месяц.

По вероятности погашения

Все долги гасятся по расписанию только в идеальном мире, а в бизнесе иногда случаются накладки. Именно для таких ситуаций предусмотрена классификация по вероятности погашения.

- Сомнительная дебиторская задолженность – долг могут погасить, а могут не погасить. Такой статус присваивается долгам, когда у должника нет средств для погашения, имущества для залога или банковской гарантии.

- Безнадежная – задолженность не будет оплачена, например, по причине банкротства должника.

С точки зрения управленческого учета, все эти классификации помогают понять, что делать с дебиторкой. Вариантов несколько: ждать погашения, списывать или продавать.

В некоторых случаях выгоднее списать или продать задолженность и не держать ее на балансе, чтобы не портить общую финансовую картину бизнеса. Особенно, если денежных средств в обороте не хватает, а шансов, что должник погасит задолженность в срок, мало.

Управление дебиторской задолженностью

Кажется, что если должны нам – это хорошо и даже приятно. Но за этой мнимой выигрышностью положения скрываются серьезные риски – если дебиторской задолженностью не управлять, она рискует стать безнадежной. Что это значит для компании? Что вы не получите прибыль или можете столкнуться с кассовыми разрывами из-за замороженных в дебиторке средств.

Чтобы избежать этих неприятных ситуаций, внедрите правила управления дебиторской задолженностью:

- Заранее проверяйте контрагентов.Для этого можно использовать сторонние ресурсы или запросить у контрагента бухгалтерский отчет по кредиторским и дебиторским задолженностям. Этот шаг актуален для ситуаций, когда контрагент – фирма.

- Уделите внимание договорам. Можно включить в соглашение пункты, которые сделают невыгодной для контрагента дебиторскую задолженность. Например – предусмотреть штрафы и пени за просрочку. Еще один вариант – установить цену на товар или услугу выше, если она оплачивается с отсрочкой. Ничего предосудительного в этом нет: рассрочка или отложенный платеж – это использование ваших денежных средств, поэтому увеличение цены в этом случае оправдано.

- Разработайте регламент работы с дебиторкой. Составьте план, в какие сроки ответственные сотрудники должны напоминать контрагентам о задолженности, когда отправлять письмо, через сколько звонить. Предусмотрите и более серьезные меры – досудебные претензии, иски. Хорошо, если идти в суд вам не понадобится, но если ситуация выйдет из-под контроля, вы точно будете знать, как действовать.

- Мониторьте даты погашения долгов. Эту обязанность можно возложить на менеджеров – каждый занимается долгами своих контрагентов. Есть примеры, когда премии и надбавки сотрудники получают только после внесения контрагентом денег, а не после подписания договора. Так у работников появляется больше мотивации быстрее получить от клиента оплату.

- Не бойтесь списывать или продавать долги.Если сумма долга небольшая, скажем 10, 20, 30 тысяч – его проще списать, чем тратить ресурсы на взыскание. Если долг большой, его можно продать. В этом случае права переходят третьим лицам, а вы получаете отступные. Сумма отступных всегда ниже суммы долга – обычно в районе 50-70%, но если ситуация безнадежная, может быть и ниже. Да, это меньше, чем вы могли получить, но зато отчеты придут в норму и вы гарантированно получите назад хотя бы часть средств.

Контролировать размер дебиторки и кредиторки поможет отчет «Задолженности» в Adesk. Он покажет, кому и сколько должны вы, а сколько – вам и сгруппирует данные по всему бизнесу или проектам.

Попробовать

Кредиторская задолженность или кредиторка – это ваши обязательства перед другими компаниями, физлицами, государством. Проще говоря – когда должны вы, а не вам.

К кредиторской относится, например, задолженность перед работниками – когда месяц закончился, а зарплату они еще не получили. Или если покупатель внес предоплату за работу, которую только предстоит сделать.

Как дебиторская, кредиторская задолженность делится на виды по разным признакам:

- По сроку погашения – краткосрочная или долгосрочная. До 12 или свыше 12 месяцев соответственно.

- По источнику возникновения – внутренняя, например перед сотрудниками, или внешняя – перед другими компаниями, клиентами, поставщиками.

- По вероятности погашения – основная, когда вы собираетесь закрыть задолженность, или безнадежная – если срок оплаты давно истек, но компания, которой вы должны закрылась или простила долг.

Быть должником неприятно, а еще – вредно для бизнеса. Особенно острой проблема становится в условиях кризиса, например, когда поставщики меняют условия оплаты и теперь не дают отсрочку. Ну и не стоит забывать, что просроченная задолженность – это основание для претензий, штрафов или даже исков.

Два совета по управлению кредиторской задолженностью:

- Ведите платежный календарь. В момент, когда у вас появляются обязательства, вносите данные о предстоящей оплате в платежный календарь. Так вы не забудете про сроки, избежите разбирательств и заранее узнаете о намечающемся кассовом разрыве.

- Если не успеваете внести оплату, предупредите об этом. Позвоните, напишите или встретьтесь с контрагентом, объясните ситуацию и попросите отсрочку. Чаще всего получается договориться.

Грамотное и эффективное управление бизнесом – это умелое жонглирование кредиторской и дебиторской задолженностью. Если вы сможете поймать равновесие, то получите больше прибыли, при этом практически не используя собственные средства.

Ну и, конечно, контроль задолженностей обеспечивает бесперебойную работу бизнеса и помогает избежать неприятностей: недовольств, судебных исков и потери нервных клеток.

https://www.youtube.com/watch?v=4-gTtzkRRfc\u0026t=914s

В некоторых случаях выгоднее списать или продать задолженность и не держать ее на балансе, чтобы не портить общую финансовую картину бизнеса. Особенно, если денежных средств в обороте не хватает, а шансов, что должник погасит задолженность в срок, мало.

О чем расскажет коэффициент соотношения дебиторской и кредиторской задолженности?

В современном бухгалтерском учете одними из основополагающих понятий являются термины дебиторской и кредиторской задолженности. Скорее всего, вы знаете, что они подразумевают, но, тем не менее, мы бы хотели кратко дать им определения.

Под дебиторской задолженностью имеется в виду величина задолженности контрагентов перед вашей организацией.

Другими словами, это те деньги, которые вы ожидаете получить от сторонних лиц за то, что уже оказали им услуги, выполнили работы или отгрузили товары.

Под кредиторской задолженностью специалисты понимают совсем другую величину – это сумма денег, которые, наоборот, вы должны выплатить своим контрагентам за услуги, работы, которые они для вас выполнили, или товары, которые уже были вам поставлены. Важно, что сюда также следует относить налоговые отчисления, страховые и пенсионные взносы, заработную плату сотрудникам. Другими словами, это все денежные средства, которые вам придется выплатить в ближайшей перспективе.

Несомненно, рассмотренные выше понятия играют первостепенную роль при оценке рентабельности деятельности компании.

Часто для подобного анализа применяют понятие коэффициента соотношения дебиторской и кредиторской задолженности, величина которого отражает, насколько сумма дебиторской задолженности больше кредиторской.

Говоря проще, подсчитав этот коэффициент, вы сможете определить, сколько рублей, которые вам должны другие организации, соответствуют одному рублю, который, наоборот, должна ваша компания другим фирмам.

Существуют различные мнения о том, какой должна быть величина дебиторской и кредиторской задолженности. Одни специалисты утверждают, что дебет должен быть больше кредита. Другие уверены, что они должны быть сопоставимыми и примерно одинаковыми, как и темпы роста.

При этом важно учитывать, что организация обязана оплачивать свои долги перед другими юридическими лицами независимо от размера коэффициента соотношения кредиторской задолженности к дебиторской.

Если средства, которые вы обязаны выплатить, по сумме больше суммы денег, которые должны выплатить вам, то это неустойчивая ситуация, потому что для погашения своих обязательств вам придется привлекать новые источники финансирования вашей деятельности.

Основная причина, по которой каждому руководителю необходимо всегда иметь доступ к наглядным данным о соотношении дебиторской и кредиторской задолженности, это возможность оперативной оценки устойчивости развития организации, ее будущей прибыльности.

А это, в свою очередь, помогает принимать более точные и взвешенные управленческие решения, которые касаются стратегии развития предприятия.

Только понимая, какова величина коэффициента соотношения дебиторской и кредиторской задолженности, менеджмент может принимать плодотворные решения для роста бизнеса.

Кроме того, на основании этого показателя можно понять, насколько эффективно компания использует ресурсы, а, если посмотреть на исторические показатели и оценить их динамику в среднесрочной и долгосрочной перспективе, можно с уверенностью делать выводы об успешности или, наоборот, неудачном управлении организацией.

Многие не до конца понимают принципы расчета такого коэффициента и не могут похвастаться тем, что умеют интерпретировать получившиеся величины. Далее в настоящей статье мы хотели бы поговорить об этом в деталях.

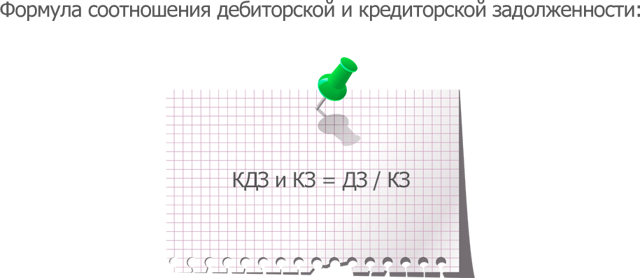

Методология расчета

Чтобы вычислить данную величину, необходимо разделить сумму всей дебиторской задолженности на общую величину кредиторской.

Формула выглядит следующим образом: КДЗ и КЗ = ДЗ / КЗ

Как видите, процедурно вычисление коэффициента соотношения дебиторской и кредиторской задолженности совсем не сложное.

Однако, его величину необходимо всегда иметь перед глазами, ведь она постоянно меняется в связи с денежными поступлениями и новыми заимствованиями или приобретениями компании. Но не стоит загружать своих сотрудников постоянными подсчетами этого коэффициента.

Гораздо проще воспользоваться специальными программами, которые делают это в автоматическом режиме. Например, рекомендуем вам СБИС Аналитический блок пакета Расширенный. Этот сервис имеет обширный функционал, связанный с финансовым и налоговым анализом.

Он позволяет не только оценить, каковы риски налоговой проверки в вашей компании, но и по запросу оперативно предоставлять вам самые актуальные сведения о финансовом состоянии.

О чем говорят цифры?

Однако, мало рассчитать соотношение дебиторской и кредиторской задолженности, необходимо правильно их интерпретировать, иначе практической пользы от этих математических расчетов не будет.

Кстати говоря, эксперты не могут однозначно ответить, насколько должна быть величина дебиторской задолженности выше, чем кредиторская, чтобы деятельность компании могла быть оценена успешной и высоко рентабельной. Некоторые эксперты отмечают, что данный коэффициент должен быть больше двух, и только в таких случаях можно говорить о стабильности и ликвидности активов.

Другие специалисты утверждают, что, даже если этот показательно менее двух, то это также вполне приемлемое значение, чтобы положительно оценить финансовое состояние организации.

Когда совокупные величины дебиторской и кредиторской задолженности примерно одинаковые (то есть коэффициент равен одному или около того), это также приемлемая ситуация.

А вот, когда коэффициент менее одного, то это уже уверенно свидетельствует о том, что что-то пошло не так.

Либо организация заняла слишком много денег, либо неправильно выбирает своих контрагентов, ведь они не оплачивают в установленные сроки и т.д.

Закажите аналитический сервис пакета Расширенный и будьте в курсе финансового положения своей компании!

О требованиях к аналитическому учету расчетов (дебиторской задолженности и обязательств) от 07 июня 2023

Министерство финансов Российской Федерации в целях реализации положений приказа Министерства финансов Российской Федерации от 21 декабря 2022 г. N 192н «О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 г.

N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (далее — Приказ N 192н, Инструкция N 157н) сообщает.

________________

Приказ N 192н размещен на официальном сайте Министерства финансов Российской Федерации в информационно-телекоммуникационной сети «Интернет» в рубрике «Минфин России/Деятельность/Бюджет/Учет, отчетность и статистика государственных финансов/Учет и отчетность о государственных финансах/Учет государственных финансов».

Согласно пункту 3 Инструкции N 157н (в редакции Приказа N 192н) аналитический учет расчетов по доходам (расходам) осуществляется в разрезе контрагентов (идентификаторов контрагентов) и (или) групп контрагентов в случаях, предусмотренных настоящей Инструкцией, правовых оснований, включая даты исполнения, а также иных показателей, предусмотренных Инструкцией N 157н и учетной политикой. В случае невозможности установления конкретной даты исполнения задолженности или обязательства в аналитическом показателе «дата исполнения» отражается значение «31.12.2999». Аналитический учет расчетов по межбюджетным трансфертам, субсидиям бюджетным и автономным учреждениям, грантам в форме субсидий, субсидиям юридическим лицам, физическим лицам — производителям товаров, работ, услуг, иным физическим лицам, предоставляемым с условиями при передаче активов, осуществляется с дополнительным аналитическим признаком, идентифицирующим целевое назначение средств, предоставляемых с условиями при передаче активов (кодов целей) (при наличии).

В целях приведения аналитического учета расчетов в соответствии с указанными требованиями, выявления просроченной задолженности и факторов, влияющих на ее образование, а также раскрытия достоверной информации в полугодовой отчетности, субъектам учета необходимо обеспечить проведение инвентаризации показателей расчетов (дебиторской задолженности и обязательств).

Порядок проведения инвентаризации согласно федеральному стандарту бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки», утвержденному приказом Министерства финансов Российской Федерации от 30 декабря 2017 г. N 274н, устанавливается актами субъекта учета в рамках его учетной политики. При этом в документах, оформляющих инвентаризацию, необходимо предусмотреть данные о состоянии расчетов в структуре показателей аналитического учета, установленных Инструкцией N 157н.

Субъекты учета, передавшие в соответствии с законодательством Российской Федерации полномочия по ведению бухгалтерского учета уполномоченной организации (централизованной бухгалтерии), обеспечивают передачу результатов инвентаризации расчетов (дебиторской задолженности и обязательств) в уполномоченную организацию (централизованную бухгалтерию) до завершения отчетного периода (до 1 июля 2023 года) в целях внесения необходимых показателей (в частности правовых оснований и сроков исполнения) в регистры бухгалтерского учета.

Аналитический аспект дебиторской и кредиторской задолженности

Бухгалтерский баланс и отчет о прибылях и убытках – основные формы отчетности, по которым пользователь может судить о финансовом состоянии и эффективности деятельности предприятия.

В условиях дефицита на рынке кредитных ресурсов и высоких рисков неплатежеспособности должников бухгалтерам следует обратить внимание на раскрытие в отчетности именно дебиторской и кредиторской задолженности.

https://www.youtube.com/watch?v=4-gTtzkRRfc\u0026pp=YAHIAQE%3D

Отражение дебиторской и кредиторской задолженности в балансе – предмет постоянных консультаций и замечаний аудиторов. К сожалению, этим показателям не всегда уделяется должное внимание. Внесем ясность.

Прежде всего, дадим точное определение терминам, отражающим состояние расчетов предприятия. Дебиторская задолженность – это право требовать от должника исполнения его обязательств, выраженное в денежной форме.

Кредиторская задолженность – обязательство должника совершить в пользу другого лица определенные действия, например: передать имущество, выполнить работу, передать деньги и т.п., выраженное в денежной форме.

- Раскрытие состояния расчетов с контрагентами предусмотрено в следующих строках формы бухгалтерского баланса, рекомендованной Минфином:

- 230 «Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)»;

- 240 «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)»;

- 520 «Прочие долгосрочные обязательства»;

- 620 «Кредиторская задолженность».

Обратите внимание, задолженность, погашение которой ожидается более чем через 12 месяцев после отчетной даты является долгосрочной. Даты ее возникновения или срок действия договора здесь значения не имеют.

Взаимозачет между обязательствами по разным договорам одного контрагента можно проводить только по результатам подписания соответствующего соглашения. До тех пор, пока такого соглашения нет, у предприятия существует и отражается в балансе как дебиторская, так и кредиторская задолженность.

Один из главных постулатов составления бухгалтерской отчетности звучит так: в бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету (п. 34 ПБУ «Бухгалтерская отчетность организации» (4/99), утв. приказом Минфина от 6 июля 1999 г. N 43н). Об этом несложном правиле поговорим подробно.

Когда контрагент один, а договоров много

С одним контрагентом может существовать два договора, по одному из которых сальдо расчетов дебетовое, а по другому – кредитовое.

Практика аудита показывает, что очень часто предприятия в своей отчетности занижают суммы дебиторской и кредиторской задолженности. В частности, в баланс попадает сальдо по счетам расчетов в разрезе контрагентов, игнорируя данные аналитического учета «Договоры».

Между тем, предприятие должно вести аналитический учет по каждому договору с контрагентом. Это утверждение вытекает из Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (далее – «Закон о бухучете»).

Так основными задачами бухгалтерского учета являются формирование полной и достоверной информации о деятельности организации и обеспечение такой информацией внутренних и внешних пользователей бухгалтерской отчетности (п. 3 Закона о бухучете).

Поскольку зачет между статьями активов и пассивов недопустим, то в балансе должна отражаться задолженность с учетом аналитического учета по каждому договору. Игнорирование аналитики «Договоры» приводит к занижению как дебиторской, так и кредиторской задолженности.

Рассмотрим сказанное на примере.

Пример

У предприятия ООО «Рассвет» заключены два договора с комиссионером ООО «Закат». Учет расчетов с комиссионерами ведется на счете 76 «Расчеты с прочими дебиторами и кредиторами», с аналитикой по каждому договору (см. таблицу 1).

По состоянию на отчетную дату по договору 1 комиссионер получил выручку от покупателя, но еще не перечислил комитенту: сальдо расчетов у комитента по данному договору – дебетовое.

По договору 2, наоборот, существует задолженность перед комиссионером в части агентского вознаграждения: сальдо расчетов у комитента по данному договору – кредитовое.

Таблица 1. Аналитический учет расчетов с комиссионером по счету 76

- Аналитика — Комиссионер ООО «Закат» / Дебет — 70 000 /

- Аналитика — Договор 1 / Дебет- 100 000

- Аналитика — Договор 2 / Кредит — 30 000

Взаимозачет между обязательствами по разным договорам с комиссионером ООО «Закат» можно проводить только по результатам подписания соглашения о зачете встречных требований. До тех пор, пока такого соглашения нет, у комитента существует и отражается в балансе как дебиторская (100 000 рублей), так и кредиторская задолженность (30 000 рублей).

Расчеты с бюджетом

Объединение показателей субсчетов расчетов с бюджетом также приводит к искажению отчетности. Планом счетов бухгалтерского учета прямо предусмотрено, что аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов.

Кроме того, при подготовке отчетности следует учитывать аналитику «Виды платежей в бюджет» и «Бюджеты». Переплата пени не уменьшает сумму налога, подлежащую к уплате в бюджет, пока такой взаимозачет не проведен налоговой инспекцией. А недоимка по налогу на прибыль в один бюджет не погашает переплату в другой бюджет.

В этом случае переплату следует отражать в активе, а недоимку – в пассиве баланса.

Приведем пример.

Пример 2

У предприятия на отчетную дату существует переплата по налогу на прибыль в федеральный бюджет и недоимка в региональный бюджет (см. таблицу 2).

Таблица 2. Аналитический учет расчетов с бюджетом по счету 68

- Аналитика — Налог на прибыль / Кредит — 40 000

- Аналитика — Федеральный бюджет / Дебет — 30 000

- Аналитика — Региональный бюджет / Кредит — 70 000

- В этом случае в балансе нужно отразить суммы дебиторской задолженности 30 000 рублей и кредиторской задолженности 70 000 рублей.

Расшифровка задолженности

Форма бухгалтерского баланса, рекомендованная Минфином, предусматривает выделение из общей суммы задолженности сальдо по тем видам расчетов, которые, как правило, составляют существенную величину.

Так, в части дебиторской задолженности рекомендуется выделить отдельной строкой сальдо расчетов с покупателями и заказчиками, а в части кредиторской задолженности – показатели расчетов с поставщиками и подрядчиками, задолженности перед персоналом организации, перед государственными внебюджетными фондами, задолженности по налогам и сборам.

Показатель считается существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации.

Решение организацией вопроса, является ли данный показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения.

Организация может принять решение, когда существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее пяти процентов.

Имеет смысл также выделить отдельной строкой сумму созданного резерва по сомнительным долгам в случае ее существенности. Кроме очевидной полезности такой информации для пользователей отчетности, такое требование содержится в международных стандартах (п. 35 МСФО 1 «Представление финансовой отчетности»).

Обеспечение достоверности и прозрачности отчетности повышает доверие к ней пользователей. Анализ данных бухгалтерского баланса при корректном раскрытии информации о структуре и размере задолженности способствует принятию эффективных решений по управлению расчетами с дебиторами и кредиторами.

И. Палицына, ведущий специалист по методологии бухгалтерского учета