Удержания Подотчетных Из Заработной Платы В 2023 Году

Для удержания задолженности по подотчетным суммам из заработной платы необходимо выполнить следующие действия:

- Настройка вида удержания.

- Регистрация удержания задолженности по подотчетным суммам.

- Расчет удержания задолженности по подотчетным суммам.

Настройка удержания

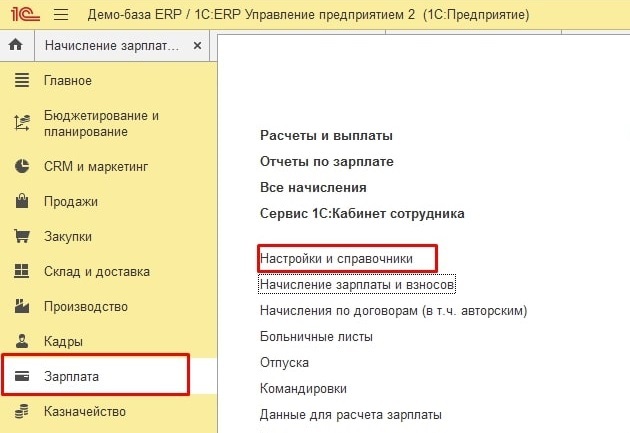

Для настройки нового удержания необходимо перейти в меню Зарплата — Настройки и справочники.

Рисунок 1 — Панель навигации раздела «Зарплата»

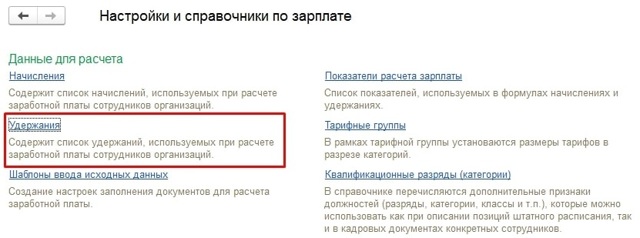

В открывшейся форме перейти по ссылке Удержания.

Рисунок 2 — Форма настроек и справочников по заработной плате

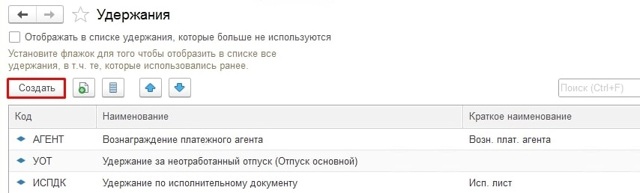

В открывшейся форме списка плана видов расчетов Удержания, нажать кнопку Создать.

Рисунок 3 — Форма списка удержаний по заработной плате

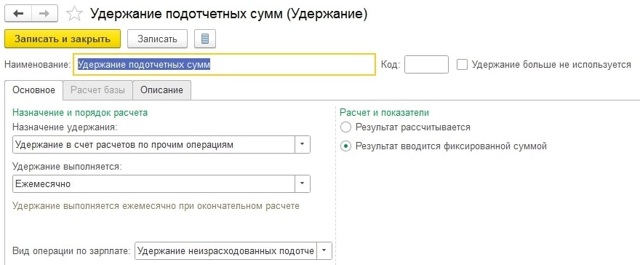

В открывшейся форме плана видов расчетов удержания необходимо заполнить:

- Наименование — Удержание подотчетных сумм.

- Назначение удержания — Удержание в счет расчетов по прочим операциям.

- Удержание выполняется – Ежемесячно.

- Вид операции по зарплате — Удержание неизрасходованных подотчетных сумм.

Рисунок 4 — Форма создания удержания

Сохранить изменения, нажать кнопку Записать и закрыть.

Регистрация удержания задолженности по подотчетным суммам

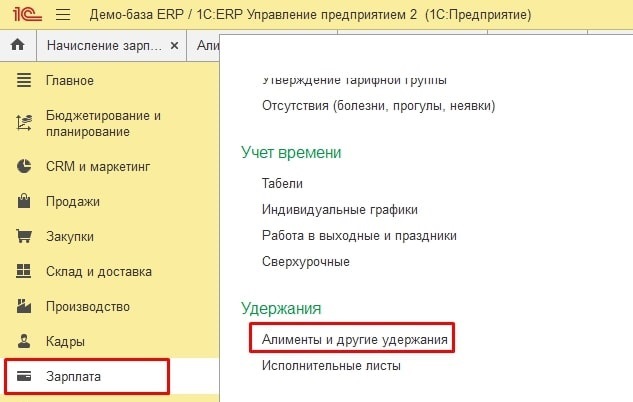

Для регистрации удержания по сотруднику необходимо перейти в меню Зарплата — Алименты и другие удержания.

Рисунок 5 — Панель навигации раздела «Зарплата»

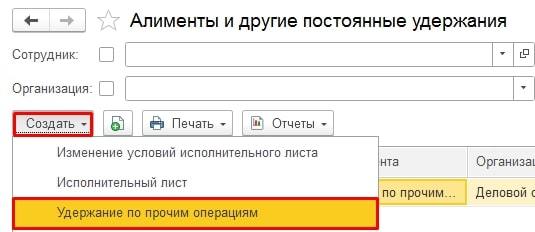

В открывшейся форме списка документа Алименты и другие постоянные удержания, нажать кнопку Создать и выбрать Удержания по прочим операциям.

Рисунок 6 — Форма списка списка документа «Алименты и другие постоянные удержания»

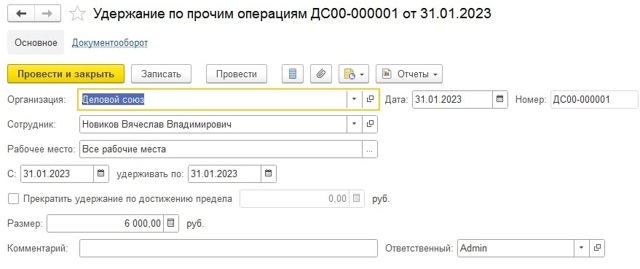

В открывшейся форме документа необходимо заполнить:

- Организация — заполняется по умолчанию. Если в информационной базе зарегистрировано более одной организации, то необходимо выбрать ту организацию, по сотруднику которой вводится сумма удержания.

- Сотрудник — указать сотрудника из справочника Физические лица, который имеет задолженность по подотчетным суммам.

- Если сотрудник работает на нескольких местах работы — на основном месте работы и по внутреннему совместительству, то в поле Рабочее место имеется возможность выбрать, с начислений по какому рабочему месту следует выполнять удержание. По умолчанию установлено значение «Все рабочие места».

- С — необходимо указать дату, с которой будет производиться удержание.

- Удерживать по — необходимо указать дату, после которой удержание производить не следует.

- Размер — необходимо указать сумму удержания.

Рисунок 7 — Форма создания документа регистрации удержания

Сохранить изменения, нажать кнопку Провести и закрыть.

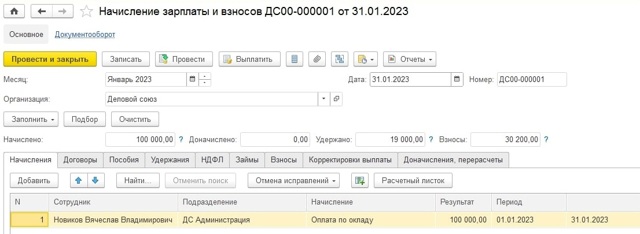

Расчет удержания задолженности по подотчетным суммам

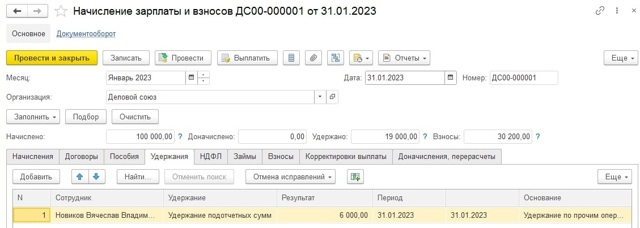

Для расчета удержания по сотруднику необходимо создать документ Начисление за зарплаты и взносов из меню Зарплата — Начисление за зарплаты и взносов.

Рисунок 8 — Форма документа «Начисление зарплаты и взносов»

На закладке Удержания вносятся строки по всем видам удержаний, назначенным сотруднику.

Рисунок 9 — Форма документа «Начисление зарплаты и взносов», вкладка «Удержания»

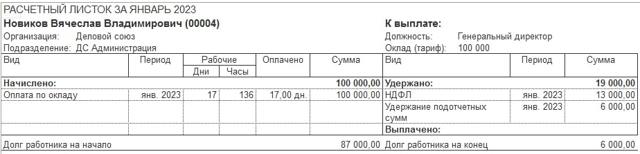

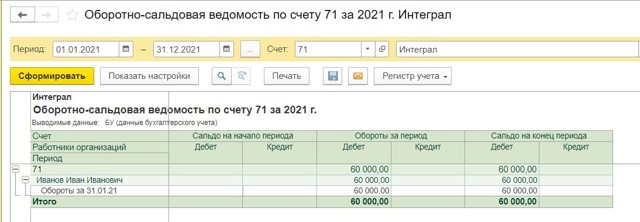

В расчетном листе получаем следующие данные:

Рисунок 10 — Печатная форма «Расчетный листок»

Далее необходимо сформировать отражение заработной платы в финансовом учете: Зарплата — Отражение зарплаты в финансовом учете.

Рисунок 11 — Форма документа «Отражение зарплаты в финансовом учете»

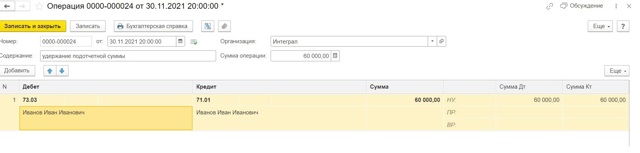

В бухгалтерском учете получим следующую проводку:

Рисунок 12 — Форма проводок регламентированного учета

Сотрудник не вернул подотчётную сумму – что делать в 1С: Бухгалтерии предприятия ред. 3.0?

Опубликовано 26.01.2022 07:18 Administrator Просмотров: 14302

Выдача денежных средств под отчёт является неотъемлемой частью хозяйственной деятельности организации.

В данной публикации мы рассмотрим такой острый и насущный вопрос, как невозврат подотчётной суммы: в каких случаях нужно удержать эти суммы с зарплаты сотрудника, в каких – простить, как это всё оформить в 1С: Бухгалтерии предприятия.

Ведь очень часто налоговые органы предъявляют к расчётам с подотчётными лицами и оформлению подтверждающих документов немало претензий. Особенно, если сотрудник своевременно или вовсе не вернул подотчётную сумму.

Кроме того, нередко под видом подотчётных сумм, выданных физическому лицу, скрываются иные выплаты, например, его вознаграждение, которое в результате необоснованно не облагается НДФЛ и страховыми взносами. Обо всем этом и не только читайте далее.

Часто распространена и такая ситуация, когда единственный участник (он же директор) или несколько участников, которые занимают руководящие посты в организации, получают деньги под отчет, либо снимают их с корпоративной карты. А после могут не отчитываться об израсходованных суммах.

Бухгалтеру приходиться самостоятельно решать, как быть с таким подотчетом. Ведь при проверке инспекторы могут выданные под отчёт деньги признать личным доходом директора и предъявить организации претензии по неудержанию НДФЛ и неначислению страховых взносов, попутно начислив пени и выставив штрафы. Судьи, вероятнее всего поддержат решение налоговой инспекции.

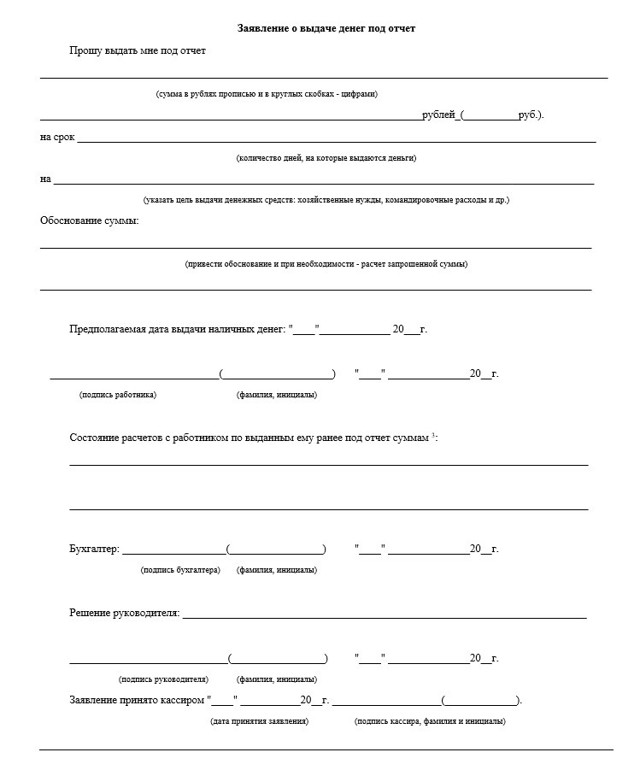

Напомним, что для выдачи наличных денег сотруднику под отчёт в организации оформляется распорядительный документ (заявление), в нем указывается срок, на который они выдаются.

Примерный образец заявления может выглядеть следующим образом:

Подотчётное лицо обязано предъявить авансовый отчет с прилагаемыми подтверждающими документами в срок, указанный в заявлении.

- В отношении командировочных сумм действует отдельная норма, согласно которой по возвращении из командировки сотрудник обязан представить работодателю в течение трёх рабочих дней авансовый отчёт об израсходованных суммах.

- Как же быть, если работник своевременно не отчитался о подотчетных суммах и не вернул их остаток, не подтвержденный расходными документами?

- При отсутствии документального подтверждения произведённых сотрудником расходов из выданных под отчёт средств работодатель может принять решение о необходимости возврата работником этих средств или отказаться от требования возврата.

Рассмотрим подробнее последствия и возможные варианты решения ситуации, а также способы отражения в 1С: Бухгалтерии предприятия ред. 3.0 на практическом примере.

- В начале 2021 года сотруднику выданы средства под отчёт сроком на 1 месяц.

- По состоянию на ноябрь месяц авансовый отчёт работником не представлен, подотчетная сумма не возвращена.

Что делать бухгалтеру?

- Если подотчётное лицо не вернуло деньги в срок, то этот факт надо отразить в бухгалтерском учёте.

- Существует несколько вариантов:

- • Работник вносит в кассу недостающую сумму – самый идеальный вариант, но в то же время самый маловероятный;

- • Подотчётная сумма может быть удержана из заработной платы сотрудника по распоряжению руководителя и с согласия сотрудника;

- • При наличии разногласий между сотрудником и работодателям вопрос решается в судебном порядке;

- • Руководитель организации принимает решение простить долг.

- Как удержать из зарплаты подотчётные суммы с согласия сотрудника?

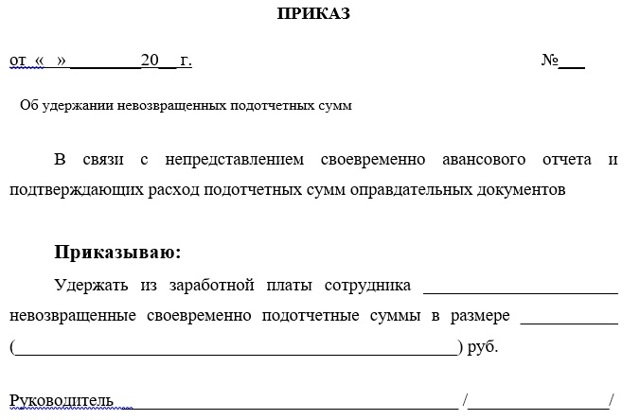

- В первую очередь необходимо составить приказ об удержании.

- Оформить его нужно не позднее одного месяца со дня окончания срока, установленного для возврата подотчётной суммы, если этот срок нарушен, то взыскать задолженность можно в судебном порядке.

— получить согласие сотрудника на удержание (письмо Роструда от 07.10.2019 № ПГ/25778-6-1). Оно оформляется в произвольной форме.

Если сотрудник не согласен на удержание, взыскать задолженность можно будет только в судебном порядке.

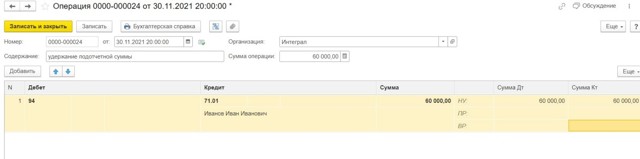

После получения согласия сотрудника на удержание задолженности из зарплаты, сумму долга можно перенести на счет 94 (если сумма будет возвращена сразу в полном объеме) или счет 73 (если будет удерживаться частями). Сделать это можно через документ «Операции, введенные вручную».

- Удержание суммы из заработной платы можно провести аналогично через бухгалтерскую справку.

Однако если учёт зарплаты ведется в программе 1С: Бухгалтерия предприятия ред. 3.0, то в расчетном листке и расчетной ведомости не отразится удержание, введенное ручными проводками.

- Его необходимо провести еще и через документ «Начисление зарплаты», введя новое удержание.

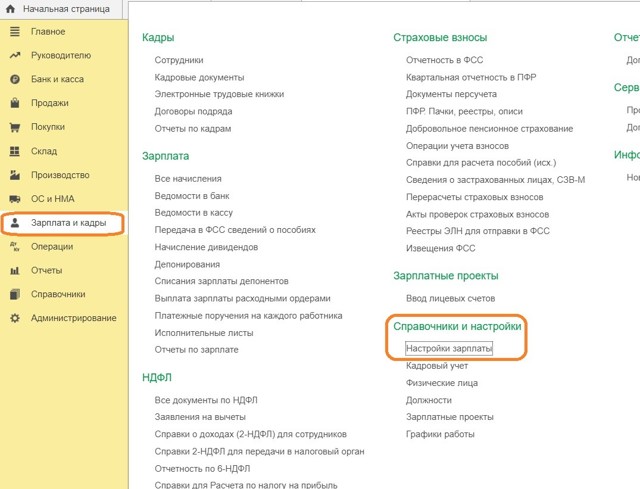

- Для этого заходим в раздел «Зарплата и кадры», подраздел «Справочники и настройки», выбираем пункт «Настройки зарплаты».

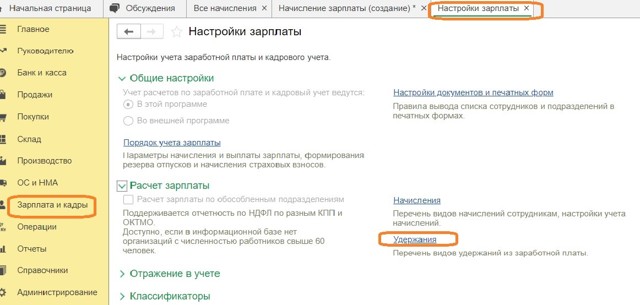

В открывшемся окне выбираем пункт «Удержания».

- Создаем новое удержание.

Графу «Категория удержания» можно оставить пустой т.к. в программе не предусмотрено вида для данного элемента удержания.

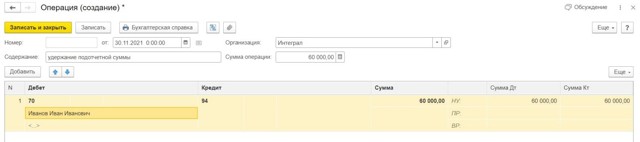

- Далее создаем документ «Начисление зарплаты», в столбце «Удержано» добавим вновь созданное удержание, укажем сумму и получателя.

- Важно помнить, что предельный размер удержаний из начисляемой заработной платы работника не может превышать 20%.

При удержании невозвращенной суммы подотчёта из зарплаты сотрудника, не нужно начислять:

• НДФЛ, т.к. доход отсутствует;

• страховые взносы, т.к. нет выплат, которые признаются объектом для начисления страховых взносов.

- Однако, при длительном периоде пользования средствами или получения отсрочки платежа есть большой риск, что данная задолженность будет расценена как беспроцентный заем, а сотруднику начислен НДФЛ (35%) с материальной выгоды на экономии на процентах.

- При удержании подотчётных сумм из зарплаты работника у организации не возникает ни доходов, ни расходов в целях налога на прибыль или УСН.

- Алгоритм действий бухгалтера, если списана задолженность сотрудника по подотчетным суммам, которые не возвращены и не взысканы?

Отражение хозяйственной операции по списанию в бухгалтерском учёте будет одинаковое, списанная сумма будет признана прочим расходом, отнесена на счет 91.02 «Прочие расходы». Только даты признания будут различны в зависимости от причины списания.

Распространенными причинами списания задолженности являются:

• отказ организации от удержания (взыскания), в том числе путем прощения долга сотруднику

Прощение долга считается состоявшимся, если определен размер прощаемой задолженности, имеющей денежное выражение. Прощение долга должно быть оформлено в письменном виде. Например, путём заключения соглашения.

- В этом случае у сотрудника — должника на дату прощения возникает доход, который облагается как НДФЛ, так и страховыми взносами.

- Датой прекращения обязательства при прощении долга, как правило, считают день получения должником уведомления о прощении долга.

- • отказ суда во взыскании подотчетной суммы с работника;

Есть случаи, когда организация может подать в суд на работника, если речь идет о намеренном непогашении задолженности со стороны должника. Или это бывший работник, и он не хочет или не может расплатиться с работодателем.

Согласно п. 3 ст. 392 ТК РФ организация имеет право обратиться в суд с требованием о взыскании с работника ущерба в течение года со дня его обнаружения.

Тогда у контролирующих органов не будет оснований для начисления НДФЛ и страховых взносов, если только работодатель не утратит возможность взыскать задолженность.

После вынесения решения судом документы о взыскании направляются судебному приставу, который принимает меры по взысканию. И после того, как те не увенчались успехом, выносит постановление об окончании исполнительного производства. Далее бывший работодатель спишет долг.

Дата фактического получения дохода определяется как день прекращения полностью или частично обязательства налогоплательщика по уплате задолженности в связи с ее признанием безнадежной.

На эту дату возникает доход, как для обложения НДФЛ, так и страховыми взносами (в случае если сотрудник не уволенный).

• истечение срока исковой давности и т.д.

Дата признания суммы долга работника доходом в целях налогообложения — день прекращения полностью или частично обязательства налогоплательщика по уплате задолженности в связи с признанием такой задолженности в установленном порядке безнадежной к взысканию (подп. 5 п. 1 ст. 223 НК РФ).

По сути получается, что сотрудник в течение трёх лет безвозмездно пользуется чужими денежными средствами (формально — подотчетными, а по сути — заемными), не получая при этом подлежащей налогообложению материальной выгоды. Наибольшие сомнения возникают, если выдача денежных средств под отчет с последующим списанием невозвращенных своевременно сумм носит не разовый, а систематический характер.

Удержать НДФЛ следует за счёт любых доходов в денежной форме, причитающихся работнику.

Если возможности удержать НДФЛ до окончания года нет (например, работник уже уволился), то организация должна в срок не позднее 1 марта следующего года письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

В 1С: Бухгалтерия предприятия ред. 3.0 проводки по начислению НДФЛ отражаются в операции, введённой вручную.

Чтобы сумма начисленного налога попала в отчетность по НДФЛ, следует создать документ «Операция учета НДФЛ». Он находится в разделе «Зарплата и кадры», блок НДФЛ.

- По кнопке «Создать» в открывшемся списке выбираем «Операция учёта НДФЛ».

- Заполняем документ, отражая информацию во всех вкладках.

- В закладке «Доходы» заносим данные о сумме и коде дохода, дате получения дохода.

- Следом заполняем вкладку «Исчислено по 13% кроме дивидендов».

- Далее вносим данные во вкладку «Удержано по всем ставкам».

- Страховые взносы на подотчетные суммы также нужно начислять во всех случаях, когда эти суммы не были направлены на оплату расходов организации.

В 1С: Бухгалтерия предприятия ред. 3.0 проводки по начислению страховых взносов аналогично НДФЛ отражаются в операциях, введённых вручную.

- Чтобы суммы исчисленных страховых взносов попали в расчет страховых взносов и иные отчеты, следует зайти в раздел «Зарплата и кадры», подраздел «Страховые взносы» документ «Операции учета взносов».

- Создаем новый документ, на вкладке «Исчислено взносов» заполняем данные о размере начисленных взносов, исходя из тарифов, предусмотренных в вашей организации.

- На закладке «Сведения о доходах» указываем сумму дохода.

- Провести и закрыть документ.

- Очень распространены случаи, когда задолженность сотрудника по счету 71 «Расчеты с подотчетными лицами» длительное время числится в учёте, а со стороны организации не принимается никаких действий по истребованию «зависшей» подотчетной суммы.

- Если работодатель принял авансовый отчет без подтверждающих расходы первичных документов, это означает, что он отказался взыскивать с работника подотчетные суммы.

- В данном случае налоговые органы считают расход подотчетных сумм неподтвержденным и подлежащим налогообложению.

Необходимо отметить, что в этих и подобных случаях работодатели подотчетных лиц фактически признают, что они приняли авансовые отчеты и не намерены требовать возмещения подотчетных средств от работников.

С учетом отсутствия первичных документов, оформленных в соответствии с положениями законодательства, налоговики включают соответствующие суммы в доход работников, облагаемый НДФЛ и страховыми взносами, и суды с этим соглашаются.

Если работодатель докажет суду, что им и подотчетным лицом предпринимаются действия по возвращению задолженности по выданным под отчет средствам, то арбитры встанут на его сторону.

Если работодатель в течение продолжительного периода не принимает никаких мер по возврату задолженности подотчётного лица, то это бездействие может быть расценено судом как признание у подотчётного лица возникновения дохода, подлежащего налогообложению

Важный момент, что с 1 января 2020 года действуют поправки, внесенные в п. 5 ст. 208 и п. 9 ст. 226 НК РФ, согласно которым налоговый орган вправе доначислять НДФЛ по итогам налоговой проверки в случае неправомерного неудержания налога налоговым агентом за счет собственных средств налогового агента.

- Автор статьи: Евгения Тарасова

Четыре правила при удержаниях из заработной платы

Работники всегда с неприятием относятся к любым видам удержаний из их заработной платы, особенно если они осуществляются по инициативе работодателя. Выделим четыре момента, в которых чаще всего ошибаются организации, производящие удержания. В частности, перечень оснований, сроки, размеры и порядок оформления.

Начисляя работнику заработную плату, всегда следует помнить не только о ее размере, но и о грамотно произведенных удержаниях. Перечислим основные правила, которые должен знать любой работодатель, удерживая зарплату сотрудников по своей инициативе.

https://www.youtube.com/watch?v=MzPk82P6Xgs\u0026pp=ygVf0KPQtNC10YDQttCw0L3QuNGPINCf0L7QtNC-0YLRh9C10YLQvdGL0YUg0JjQtyDQl9Cw0YDQsNCx0L7RgtC90L7QuSDQn9C70LDRgtGLINCSIDIwMjMg0JPQvtC00YM%3D

Все удержания можно классифицировать следующим образом:

- основные (НДФЛ, по исполнительным листам);

- по инициативе работодателя (за неотработанный аванс, материальный ущерб и т.д.);

- по инициативе работника (по заявлению работника).

Данная классификация представлена в такой последовательности, в каком порядке следует производить удержания. В статье остановимся на удержаниях, производимых по инициативе работодателя. Чтобы не допустить ошибок и не нарушить трудовое законодательство, разберем основные правила, которые в обязательном порядке должен знать и соблюдать работодатель.

Правило 1. Удержания из зарплаты производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами

Согласно ст. 137 ТК РФ, удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

- для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

- для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на работу в иную местность, а также в других случаях;

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

- при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, — за неотработанные дни отпуска.

В указанном случае имеются ограничения — удержания в возмещение неотработанных дней отпуска не производятся, если работник увольняется по следующим основаниям:

- отказ работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ, либо отсутствие у работодателя соответствующей работы (п. 8 ч. 1 ст. 77 ТК РФ);

- ликвидация или сокращение численности или штата (п. 1, 2 ч. 1 ст. 81 ТК РФ);

- смена собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера) (п. 4 ч. 1 ст. 81 ТК РФ);

- призыв работника на военную службу или направление его на заменяющую ее альтернативную гражданскую службу (п. 1 ч. 1 ст. 83 ТК РФ);

- восстановление на работе сотрудника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ч. 1 ст. 83 ТК РФ);

- признание работника нетрудоспособным (п. 5 ч. 1 ст. 83 ТК РФ);

- смерть работника (п. 6 ч. 1 ст. 83 ТК РФ);

- наступление чрезвычайных обстоятельств, препятствующих осуществлению трудовой деятельности (п. 7 ч. 1 ст. 83 ТК РФ).

Перечень оснований, позволяющих работодателю произвести удержания по своей инициативе, закрытый и расширительному толкованию не подлежит. Например, нельзя удержать из заработной платы работника излишне выплаченные ему суммы в связи с неверным толкованием нормативных правовых актов.

Несмотря на то что основания для удержания имеются, работодателю следует получить с работника согласие на него. Если последний против, даже при условии, что основание указано в ст. 137 ТК РФ, то производить удержание неправомерно. Данный вопрос работодателю придется решать в суде. Исключением, когда согласие работника не требуется, является удержание сумм за неотработанные дни отпуска.

Также трудовое законодательство разрешает работодателю в определенных случаях удержать из заработной платы работника причиненный организации материальный ущерб (ст. 238 ТК РФ).

Правило 2. Работодатель может произвести удержания только в определенные трудовым законодательством сроки

Выше рассматривались случаи, когда работодатель может производить удержания из заработной платы работника. Обратите внимание, что для каждого из них есть ограничения.

https://www.youtube.com/watch?v=MzPk82P6Xgs\u0026pp=YAHIAQE%3D

В Таблице 1 перечислим сроки, которые работодатель должен соблюдать.

В случае с материальным ущербом также есть ограничения: если сумма ущерба превышает месячный средний заработок работника и при этом истек месячный срок, то удержание возможно произвести только на основании судебного решения.

Правило 3. Следует соблюдать размеры удержаний, установленные законодательством

Согласно ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%. Также не следует забывать о нормах ч. 1 ст. 99 ТК РФ: размер удержания из заработной платы исчисляется из суммы, оставшейся после удержания налогов. Рассмотрим данный вопрос на примере, рассчитав предельную сумму, которую можно удержать из заработной платы за месяц.

Пример 1. Расчет предельной суммы, возможной к удержанию за месяц

Менеджеру Климову А.Н. 10 августа был выдан аванс на командировочные расходы в размере 9000 рублей. Согласно авансовому отчету, который был сдан в бухгалтерию 14 августа, указанный работник 5000 рублей не израсходовал. Данная сумма Климовым возвращена не была. 25 августа работодатель издал приказ об удержании из его заработной платы суммы невозвращенного аванса.

Бухгалтер начислила указанному работнику заработную плату за август в размере 12 900 рублей. Работник согласен на удержание.

Определим предельный размер, который возможно удержать из заработной платы сотрудника за август по причине невозвращенного аванса:

- Рассчитаем сумму НДФЛ: 12 900 × 13% = 1677 руб.

- Установим предельный размер удержания: (12 900 — 1677) × 20% = 2244 руб. 60 коп.

То есть за август из заработной платы Климова А.Н. максимально можно удержать невозвращенный аванс в сумме не более 2244 руб. 60 копеек.

Оставшаяся сумма 2755 руб. 40 коп. (5000 — 2224,6) будет удержана в следующих месяцах.

А если работник увольняется и последней заработной платы не хватает, чтобы полностью удержать невозвращенный аванс? Как быть в данной ситуации?

В указанном случае возможны два варианта:

- Договориться с работником о добровольном возврате оставшейся суммы неизрасходованного аванса.

- Обратиться в суд, если сотрудник отказывается в добровольном порядке возместить невозвращенные суммы.

Имейте в виду: предельный размер удержаний может быть увеличен.

Согласно ч. 1 ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы в случаях, предусмотренных федеральными законами, не может превышать 50% заработной платы, причитающейся работнику.

Так, максимальный размер удержания, равный 50%, будет в случае, если с работника следует удержать одновременно сумму по исполнительному листу, скажем, на взыскание с работника в возмещение непогашенного кредита, а также невозвращенный аванс, выданный на командировочные расходы.

Рассмотрим на примере порядок определения предельного размера при удержании по нескольким основаниям: не возвращенный в срок аванс, выданный на командировочные расходы, и взыскание по исполнительному листу.

Пример 2. Расчет предельного размера при удержании по нескольким основаниям

Аудитору Кочкину А.П. 5 августа был выдан аванс на командировочные расходы в размере 8000 рублей. Согласно авансовому отчету, который был сдан в бухгалтерию 10 августа, указанный работник 4000 рублей не израсходовал. Данная сумма Кочкиным А.П. возвращена не была.

Также 10 августа в организацию поступил исполнительный лист на взыскание с Кочкина в возмещение непогашенного в срок кредита (сумма возмещения 5000 рублей).

Бухгалтер начислил указанному работнику заработную плату за август в размере 15 500 рублей. Работник на удержание согласен.

Определим предельный размер, который возможно удержать из заработной платы за август:

1. Рассчитаем сумму НДФЛ: 15 500 × 13% = 2015 рублей.

2. Установим предельный размер удержаний за август. Согласно ч. 1 ст. 138 ТК РФ предельный размер удержаний в данном случае не может превышать 50%: (15 500 — — 2015) × 50% = 6742 руб. 50 коп.

Из указанной суммы по инициативе работодателя (за не возвращенный в срок аванс) можно удержать: 15 500 × 20% = 3100 руб.

3. Определяем сумму, которую правомерно удержать из заработной платы работника за август:

6742,5 — 5000 = 1742,5 руб. (меньше 3100 руб.);

4000 — 1742,5 = 2257 руб. 50 коп. — указанную сумму не возвращенного в срок аванса можно удержать только в следующем месяце.

То есть из заработной платы за август правомерно удержать следующие суммы:

- размер взыскания по исполнительному листу — 5000 руб.;

- не возвращенный в срок аванс, выданный на командировочные расходы, — 1742 руб. 50 коп.

До 70% предельный размер увеличивается (ч. 3 ст. 138 ТК РФ):

- при отбывании исправительных работ;

- при взыскании алиментов на несовершеннолетних детей;

- при возмещении вреда, причиненного работником здоровью другого лица;

- при возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца;

- при возмещении ущерба, причиненного преступлением.

Правило 4. Удержания должны быть правильно оформлены

Чтобы удержать из заработной платы работника суммы по основаниям, указанным в ст. 137 ТК РФ, работодателю следует издать приказ об этом.

Установленной законодательством формы приказа нет, поэтому работодатель форму приказа разрабатывает самостоятельно.

Приказы следует издать в течение месяца со дня окончания срока, установленного для возврата неотработанного аванса, сумм, рассчитанных с ошибкой, погашения задолженности.

При удержании в возмещение сумм за неотработанные дни отпуска приказ выпускать не обязательно.

Если речь идет об удержании сумм в погашение материального ущерба, то также следует придерживаться месячного срока. То есть приказ выпускается не позднее одного месяца со дня окончания установления работодателем размера причиненного работником ущерба (см. Пример 3).

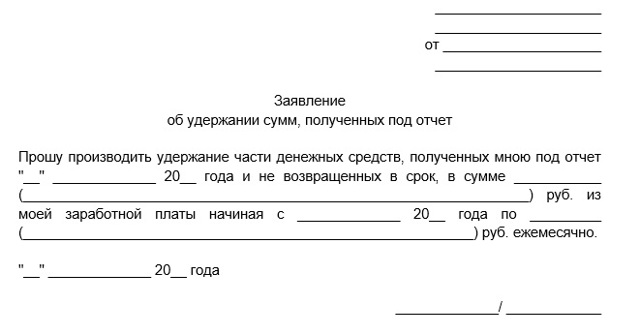

Перед этим, как мы уже говорили, работодателю следует получить отработника согласие на удержание (исключение — возмещение сумм за неотработанные дни отпуска). Для фиксации получения согласия можно предложить несколько вариантов:

- составить уведомление об удержании, в котором предусмотреть графу о согласии работника;

- попросить работника составить заявление о том, что он не возражает против удержания (Пример 4);

- предусмотреть в приказе отметку о согласии на удержание.

Пример 3. Приказ об удержании

Пример 4. Заявление работника о том, что он не возражает против удержания из зарплаты

В заключение напомним, что за необоснованные удержания организация может быть оштрафована по статье 5.27 КоАП РФ.

Заявление на удержание из заработной платы подотчетных сумм. Бланк и образец 2023 года

Работодатель может выдавать сотрудникам денежные средства под отчет на различные нужды организации (на командировку, на покупку ТМЦ и т.д.). Если в положенные сроки работник не вернет полученные деньги, то их можно удержать из его заработной платы. Делается это по согласованию сторон.

ФАЙЛЫ

Скачать пустой бланк заявления на удержание из зар.платы подотчетных сумм .docСкачать образец заявления на удержание из зар.платы подотчетных сумм .doc

Особенности удержания

Передать деньги работнику можно через кассу наличными или перевести на банковскую карту. О том, как и в каком количестве были потрачены деньги, сотрудник обязан отчитаться. Он должен будет передать нанимателю бумаги, которые удостоверяют понесенные расходы (чеки, квитанции), а также вернуть оставшиеся средства.

Срок, на который выдаются деньги, работодатель устанавливает самостоятельно в ЛНА компании. Срок возврата (отчета) — 3 рабочих дня с момента истечения срока, на который они были получены, или со дня, когда работник вышел на работу после командировки (п. 6.3 Указаний ЦБР от 11 марта 2014 года № 3210-У).

Если работник не вернул деньги вовремя, можно по согласованию с ним удержать их из его зарплаты. Для этого нужно издать соответствующий приказ, но на это есть только 1 месяц с даты окончания срока возврата суммы.

К сведению! Если срок прошел и работодатель не побеспокоился о возврате денег или работник не согласен с удержанием, то для возврата нужно будет обратиться в суд (ст. 137 ТК РФ).

В законодательстве установлено ограничение на сумму к удержанию. Она не должна превышать 20% оплаты труда после исключения из нее подоходного налога (ст. 138 ТК РФ). То есть удержание может производиться несколько месяцев, если долг работника превышает 20% его заработной платы.

Сотрудник может выразить свое согласие на удержание постановкой своей подписи в приказе или написанием заявления. Если он написал заявление, то на его основании и издается приказ.

Внимание! Работник может написать такое заявление и в том случае, если срок на удержание прошел.

Составление заявления на удержание подотчетных сумм из зарплаты

Заявление нужно писать в свободной форме на имя руководителя организации. Если удержание подотчетных денег — частая процедура в компании, то можно составить соответствующий бланк.

Что нужно указать в документе:

- Кому адресовано заявление. Пишут ФИО и должность руководителя организации.

- От кого это заявление. Работник должен написать свои ФИО и должность.

- Наименование документа (по центру строки).

- Просьбу удерживать из зарплаты не возвращенные вовремя подотчетные денежные средства. Также нужно отметить, когда они были получены, в какой сумме должно быть произведено удержание, по сколько удерживать ежемесячно и с какого месяца.

Работник должен подписать свое заявление и поставить на нем дату.

Образец заявления

Генеральному директору

ООО «Омега» Леонтьеву В.С.

от заведующего АХЧ

Петрова Г.И.

Заявление

об удержании сумм, полученных под отчет

Прошу производить удержание части денежных средств, полученных мною под отчет «12» декабря 2020 года и не возвращенных в срок, в сумме 24 000 (двадцать четыре тысячи) руб. из моей заработной платы начиная с января 2021 года по 6000 (шесть тысяч) руб. ежемесячно.

«20» декабря 2020 года

Петров / Г.И. Петров

Скачать документна сайте Ассистентус

Предельная величина удержаний из зарплаты в 2023 году

Выплачивая сотруднику зарплату, работодатель, исполняя обязанности налогового агента, исчисляет и удерживает из дохода работника НДФЛ.

Кроме того, при наличии соответствующих оснований, работодатель вправе производить иные виды удержаний (алименты, возмещение ущерба, погашение задолженности, т.п.).

В статье разберем, на каком уровне установлена предельная величина удержаний из зарплаты в 2023 году, а также на примерах разберем расчет удержаний по нескольким основаниям.

Нормы ТК РФ содержат ограничения относительно сумм, которые работодатель вправе удерживать из зарплаты работника.

Согласно ст. 138 ТК РФ, общий размер удержаний из зарплаты работника не может превышать:

- 20% — в общем случае;

- 50% — в случаях, предусмотренных федеральными законами;

- 70% — в особых случаях.

Если говорить предметно, то при отсутствии у сотрудника прочих оснований для удержания (к примеру, исполнительных листов) работодатель вправе удерживать из зарплаты работника не более 20% начисленной зарплаты.

В случае, если на имя сотрудника получены исполнительные листы, на основании которых работодатель обязан удерживать алименты, возмещение материального ущерба, погашение кредита, задолженностей по коммунальным услугам, т.п., то общий размер удержаний не должен превышать 50% от суммы начисленной зарплаты (с учетом НДФЛ).

В исключительных случаях работодатель вправе удерживать до 70% дохода сотрудника. Речь идет о следующих основаниях для удержания:

- выплата алиментов несовершеннолетним детям;

- возмещение вреда, причиненного сотрудником в связи со смертью кормильца;

- компенсация ущерба (в том числе вреда здоровью), причиненного в связи с совершенным сотрудником преступлением.

Основанием для вышеперечисленных удержаний является исполнительный лист, изданный на основании соответствующего судебного решения.

статью ⇒ «Как отразить алименты в 6-НДФЛ».

Очередность удержаний

На основании положений закона №229-ФЗ установлена следующая очередность удержаний:

| 1-я очередь | 2-я очередь | 3-я очередь | 4-я очередь |

|

|

|

|

Таким образом, при наличии нескольких оснований для удержаний, работодатель первоначально производит взыскания, относящиеся к первой очереди (алименты, компенсации ущерба на основании судебных решений), после чего удерживает прочие суммы, в соответствие с очередью.

статью ⇒ «Несвоевременное взыскание алиментов: штрафы для работодателя».

Как определить базу для удержаний

Для расчета базы, на основании которой производятся удержания, работодатель учитывает:

- зарплату, начисленную сотруднику на основании должностного оклада (тарифной ставки);

- размер премии, бонусов за трудовые достижения работника;

- надбавку за условия труда, ненормированный рабочий день, т.п.;

- доплату за работу в ночное время, выходные, праздничные дни, сверхурочно;

- прочие виды вознаграждений, предусмотренные трудовым договором.

При этом согласно ч. 1 ст. 101 закона №229-ФЗ, удержанию не подлежат следующие суммы:

- компенсационные выплаты (возмещение командировочных и прочих понесенных сотрудником расходов, компенсация ущерба, причиненного работнику, т.п.);

- суммы страхового социального обеспечения (исключение – пенсия по старости, инвалидности, пособие по временной нетрудоспособности);

- материальная помощь, иные суммы, на основании трудового/коллективного договора выплачиваемые сотруднику в связи с рождением ребенка, смертью родственниками, т.п.

Отметим, что при расчете суммы удержаний в процентной выражении учитывается доход сотрудника после удержания НДФЛ.

Рассмотрим пример. 01.02.2023 года в бухгалтерию ООО «Урожай» поступил исполнительный лист по удержанию из зарплаты сотрудника Гаврилова алиментов ребенка 3-х лет в размере 25%. Период удержания – ежемесячно с февраля 2023 года до исполнения ребенком 18-ти лет.

По итогам февраля 2023 году Гаврилову начислены следующие суммы:

- зарплата согласно должностному окладу – 21.620 руб.;

- премия – 1.330 руб.;

- возмещение командировочных расходов – 3.420 руб.

Общая сумма начислений – 26.370 руб.

Для расчета суммы удержаний работодатель учитывает зарплату и премию за минусом НДФЛ:

(21.620 руб. + 1.330 руб.) — (21.620 руб. + 1.330 руб.) * 13% = 19.966,50 руб.

Размер удержания алиментов составит:

19.966,50 руб. * 25% = 4.991,63 руб.

Рассчитанная сумма удержаний не превышает предельно допустимой величины (при взыскании алиментов на несовершеннолетних детей – не более 70% от зарплаты).

Как рассчитать предельную величину удержаний: формула, пример

Предельная величина удержаний зависит от величины дохода сотрудника и конкретного основания для удержания. Для расчета предельной величины взысканий применяется формула:

ПрВелУдерж = Доход * Процент,

Доход – доход, начисленный сотруднику по итогам месяца, за вычетом НДФЛ;

Процент – процент удержаний, установленный в соответствие со ст.138 ТК РФ (20%, 50%, 70%).

В случае если работодатель производит удержания из дохода сотрудника по нескольким основаниями, при этом общий размер удержаний превышает предельную величину, то работодатель:

- рассчитывает сумму удержаний по каждому основанию;

- производит удержания в соответствие с очередностью, установленной ч. 1 ст. 111 закона №229-ФЗ;

- сумму удержаний последней очереди, превышающую установленную величину, распределяет пропорционально периоду взыскания.

Рассмотрим пример. С 01.01.2023 года на основании исполнительного листа бухгалтер ООО «Браво» удерживает из зарплаты Никанорова С.Д. алименты на нетрудоспособных родителей в размере 33% от ежемесячного дохода.

В марте 2023 года работодателю поступил новый исполнительный документ, на основании которого Никаноров признан должником по кредиту в размере 31.200 руб. (с учетом процентов).

Задолженность необходимо погасить в течение 6-ти месяцев (с апреля по сентябрь 2023 включительно).

Таким образом, в соответствие с исполнительным листом бухгалтер ООО «Браво» должен ежемесячно удерживать из зарплаты Никанорова дополнительно 5.200 руб.

Оклад Никанорова – 24.320 руб. Премии, доплаты, надбавки сотруднику не выплачиваются.

Исходя из имеющихся оснований (алименты на родителей, задолженность по кредиту) общий размер удержаний из зарплаты Никанорова не должен превышать 50%:

(24.320 руб. — 24.320 руб. * 13%) * 50% = 10.579,20 руб.

В период с января по февраль 2023 ежемесячный размер удержаний из зарплаты Никанорова на алименты (1-я очередь удержаний) составил:

(24.320 руб. — 24.320 руб. * 13%) * 33% = 5.992,27 руб.

Таким образом, для погашения задолженности по кредиту (4-я очередь удержаний) работодатель вправе взыскивать не более 4.586,93 руб. (10.579,20 руб. – 5.992,27 руб.). Это значит, что долг по кредиту будет погашен не в течение полугода, в течение 7-ми месяцев (31.200 руб. / 4.586,93 руб.).

Ниже в таблице представлена информация о суммах удержаний из зарплаты Никанорова в 2023 году:

| Отчетный период | Начислена зарплата | Удержан НДФЛ 13% | Предельная величина удержаний (50%) | Удержаны алименты (33%) | Удержан долг по кредиту | Выдана зарплата на руки |

| Январь 2023 | 24320 | 3131,6 | 10579,2 | 5992,27 | 15196,13 | |

| Февраль 2023 | 24320 | 3131,6 | 10579,2 | 5992,27 | 15196,13 | |

| Март 2023 | 24320 | 3131,6 | 10579,2 | 5992,27 | 4586,93 | 10609,2 |

| Апрель 2023 | 24320 | 3131,6 | 10579,2 | 5992,27 | 4586,93 | 10609,2 |

| Май 2023 | 24320 | 3131,6 | 10579,2 | 5992,27 | 4586,93 | 10609,2 |

| Июнь 2023 | 24320 | 3131,6 | 10579,2 | 5992,27 | 4586,93 | 10609,2 |

| Июль 2023 | 24320 | 3131,6 | 10579,2 | 5992,27 | 4586,93 | 10609,2 |

| Август 2023 | 24320 | 3131,6 | 10579,2 | 5992,27 | 4586,93 | 10609,2 |

| Сентябрь 2023 | 24320 | 3131,6 | 10579,2 | 5992,27 | 3678,42 | 11517,71 |

| Октябрь 2023 | 24320 | 3131,6 | 10579,2 | 5992,27 | 15196,13 | |

| Ноябрь 2023 | 24320 | 3131,6 | 10579,2 | 5992,27 | 15196,13 | |

| Декабрь 2023 | 24320 | 3131,6 | 10579,2 | 5992,27 | 15196,13 |

статью ⇒ «Максимальная величина удержаний по исполнительным листам».