Страховой Случай По Осаго В 2023 Году

ОСАГО (Обязательное страхование автогражданской ответственности) – это важный документ для каждого владельца автомобиля. Оно защищает вас от финансовых потерь в случае ДТП и покрывает различные расходы, связанные с этим неприятным событием. В 2023 году ОСАГО продолжает быть актуальным и предлагает новые или усовершенствованные условия покрытия.

Когда возникает авария, владельцу автомобиля важно знать, какую сумму выплатит страховая компания. Максимальная сумма возмещения на ОСАГО в 2023 году может достигать установленного законом лимита, который будет увеличен. Но все зависит от степени ущерба, вызванного ДТП.

Важно понимать, что ОСАГО не покрывает все возможные расходы, связанные с ДТП. Его основная задача — это компенсация вреда, причиненного другим участникам ДТП, включая ущерб имуществу, причиненный транспортным средствам и имуществу третьих лиц, а также ущерб, вызванный здоровью или жизни.

Какие суммы покрывает ОСАГО при ДТП в 2023 году?

ОСАГО — это обязательное страхование гражданской ответственности владельцев автотранспортных средств. Одним из важных вопросов, касающихся ОСАГО, является вопрос о размере суммы возмещения при ДТП в 2023 году.

Суммы выплат по ОСАГО в 2023 году определяются в соответствии с Законом «О страховании» и могут варьироваться в зависимости от конкретной ситуации и характера случившегося. В случае ДТП, страховая компания ОСАГО выплачивает возмещение пострадавшему в размере:

- до 500 000 рублей на случай ущерба здоровью;

- до 400 000 рублей на случай утраты трудоспособности I группы или шкале общей оценки трудового ущерба;

- до 2 000 000 рублей на случай утраты трудоспособности II или III группы, либо потери кормильца;

- до 2 000 000 рублей на случай смерти.

В случае, когда сумма ущерба превышает лимиты ОСАГО, вы можете потребовать дополнительную компенсацию у виновника ДТП в судебном порядке.

Также важно отметить, что выплата возмещения по ОСАГО осуществляется после заключения договора между страховой компанией и потерпевшим. При этом, чтобы получить возмещение, следует следовать европротоколу, представить необходимую документацию и действовать в соответствии с требованиями страховой компании.

В целом, ОСАГО предоставляет достаточно приемлемое покрытие при ДТП, однако в случае серьезного ущерба и потерь возможно, что сумма выплат по ОСАГО не будет достаточной. В таких случаях рекомендуется обратиться к юристам или специалистам по страхованию для выяснения возможных вариантов дополнительного покрытия.

Какое максимальное возмещение?

В 2023 году ОСАГО продолжит покрывать различные суммы расходов, связанных с участием в ДТП. Однако, сумма возмещения будет увеличена. Возмещение по ОСАГО выплачивается в случае причинения ущерба имуществу либо здоровью третьих лиц при ДТП, за исключением вреда, нанесенного владельцу полиса.

Максимальная сумма, которую страховая компания выплатит по ОСАГО, будет зависеть от тяжести последствий произошедшего ДТП. Если в результате аварии нанесен ущерб только имуществу, максимальный лимит выплат составит 120 000 рублей. В случае, если потерпевший получил травмы или ущерб здоровью, сумма возмещения может составить до 2 000 000 рублей.

При определении страховой суммы компания руководствуется принципом полного возмещения вреда. Однако, не всегда страховая сумма полностью покрывает реальные расходы потерпевшего. В таких случаях следует обратиться к адвокату или юристу, чтобы защитить свои интересы и получить максимальную возможную компенсацию.

Как выбрать выгодный вариант ОСАГО?

ОСАГО — это обязательное страхование гражданской ответственности владельцев транспортных средств. Но как выбрать выгодный вариант ОСАГО и быть уверенным в том, что страховая компания надежно покроет все возможные расходы после ДТП?

Первое, на что нужно обратить внимание при выборе ОСАГО, это размер возмещения. В 2023 году максимальная сумма выплат по ОСАГО увеличится до 2 миллионов рублей.

Однако, это не обозначает, что страховая компания автоматически выплатит вам всю эту сумму в случае ДТП. Размер возмещения будет зависеть от степени вины и причиненного ущерба.

Поэтому, важно внимательно ознакомиться с условиями покрытия и правилами страхования конкретной компании.

Также, при выборе ОСАГО стоит учесть, какие именно риски полис покрывает. Обычно, ОСАГО покрывает материальный ущерб и вред здоровью третьих лиц, но есть некоторые нюансы. Например, есть ограничения по выплатам за лечение по травмам после ДТП — их сумма ограничена, и только при условии, что пациент уже прошел медицинскую экспертизу и установлен уровень увечья.

Для того чтобы узнать, какую сумму страховая компания готова выплатить за вред здоровью в случае ДТП, рекомендуется обратиться к полису ОСАГО или к условиям страхования. Важно быть внимательным при ознакомлении с условиями и изучить все мелкие шрифты.

Если возникли разногласия со страховой компанией по поводу выплаты или занижения размера возмещения, важно знать свои права и что делать в таких случаях. Более подробно с Вашими возможностями Вы можете ознакомиться в таблице на сайте consultant.ru.

Зачем нужен полис ОСАГО?

Полис ОСАГО (Обязательное страхование гражданской ответственности владельцев транспортных средств) является обязательным для всех владельцев автомобилей в России.

Но зачем нужна эта страховка? Главная цель полиса ОСАГО — защитить участников дорожного движения в случае дорожно-транспортного происшествия (ДТП).

При наступлении такого случая, страховая компания выплатит компенсацию пострадавшим в результате ДТП, если виновником является владелец застрахованного автомобиля.

ОСАГО покрывает риски, связанные с материальным вредом (повреждение автомобиля или имущества третьих лиц) и смертью или увечьем любого человека, включая самого виновника ДТП. При этом, полис ОСАГО не освобождает владельца от привлечения к уголовной или административной ответственности.

Какую сумму страховая компания выплатит после ДТП? Размер выплаты определяется максимальной суммой страхового возмещения, которая была установлена на данный год. В 2023 году, лимит по ОСАГО увеличится до 500 000 рублей на одного пострадавшего при причинении увечья или смерти, и до 400 000 рублей на материальный ущерб.

При этом, страховая компания выплатит лишь ту сумму, которая покрывает фактические расходы по восстановлению здоровья и устранению последствий ДТП. Если страховая заплатила по ОСАГО, но размер выплаты не хватает на полное возмещение ущерба, то владелец автомобиля может дополнительно требовать компенсацию у виновника или обращаться к своей страховой по дополнительному полису.

Также важно знать, что для получения страховки по ОСАГО необходимо составление европротокола – документа, описывающего дорожную аварию.

Этот протокол играет важную роль при разрешении споров между страховой и пострадавшими.

В случае возникновения разногласий со страховой компанией, необходимо обратиться в группу защиты прав потребителей или к юристу, чтобы обеспечить полное и справедливое возмещение ущерба.

Какие риски покрывает полис ОСАГО?

Полис ОСАГО обеспечивает выплаты за материальный ущерб, причиненный вашим автомобилем в результате ДТП. Он также покрывает возмещение расходов по восстановлению поврежденного имущества и оплату медицинских услуг в случае травмирования водителя, пассажиров или третьих лиц.

Сумма выплат по полису ОСАГО в 2023 году увеличится по сравнению с предыдущими годами. Максимальная сумма, которую страховая компания может выплатить за ущерб имуществу, составляет 750 000 рублей. Причем, если в одном ДТП пострадало несколько транспортных средств, то сумма выплат на всех пострадавших не должна превышать 2 000 000 рублей.

ОСАГО также покрывает расходы на восстановление здоровья и жизнь. Сумма выплат по страховке ОСАГО для пассажиров составляет до 500 000 рублей на одного человека. Для водителя страховая компания может выплатить до 2 000 000 рублей.

Однако, страховая может не выплатить полную сумму, если судом будет установлено, что водитель не соблюдал правила дорожного движения или участвовал в дорожно-транспортном происшествии под воздействием алкоголя или наркотических веществ.

Кроме того, ОСАГО покрывает расходы по оплате государственной пошлины при рассмотрении дела в суде, а также юридические услуги для защиты интересов водителя или потерпевшего в ДТП.

Как действовать при ДТП?

В случае ДТП, первое, что необходимо сделать, это остаться спокойным и не паниковать. Затем, убедитесь, что никто не пострадал и, если нужно, вызовите скорую помощь. После этого, если у вас есть возможность и безопасно, сфотографируйте и запишите данные автомобилей, присутствующих свидетелей ДТП и место происшествия.

Далее, обменяйтесь данными с водителем другого автомобиля: имена, контактные номера телефонов, номера автомобилей и данные страхового полиса ОСАГО. Не забудьте также составить европротокол, в котором должны быть указаны контактные данные и водительские права водителей автомобилей, данные о транспортных средствах, место и время ДТП и его обстоятельства.

После того, как вы собрали все необходимые данные, обратитесь в страховую компанию, которая выступает в роли ответственного лица. Они рассмотрят ваше заявление о возмещении ущерба и решат, выплатят ли они компенсацию за повреждения вашего автомобиля.

В зависимости от страхового полиса ОСАГО, компенсация может быть выплачена вам непосредственно в день обращения или в течение нескольких дней. Размер выплаты будет зависеть от страховой суммы, установленной в полисе ОСАГО. Однако, имейте в виду, что максимальная сумма возмещения по ОСАГО может быть ограничена, и вас может не хватить этой суммы на ремонт полностью.

Если страховая компания отказывает в выплате или занижает сумму возмещения, вам следует обратиться за помощью к юристам или специалистам по страховым делам. Они смогут представить ваши интересы в споре с страховой компанией и помочь вам получить справедливую компенсацию за ущерб, нанесенный вашему автомобилю.

Ремонт или деньги: что выгоднее?

При ДТП в 2023 году ОСАГО покрывает размер возмещения до максимальной суммы, установленной в полисе. Но какую сумму выплатит страховая компания – это зависит от многих факторов. Что делать, если страховая отказывает в выплате или занижает ее?

ОСАГО выплачивает страховку для компенсации расходов по ремонту поврежденного транспортного средства или в форме денежной компенсации. Однако не всегда покрытие полиса достаточно, чтобы полностью возместить все затраты. В таких случаях может быть выгоднее выбрать ремонт, особенно если сумма возмещения от страховой компании не хватает для полного восстановления автомобиля.

Не всегда страховая компания выплачивает деньги по оценкам, полученным по официальной процедуре, такой как европротокол. Часто возникают разногласия, и страховая предлагает сумму, которая ниже реальной стоимости ремонта. В таких случаях важно знать свои права и возможности. Самым верным способом защиты интересов в этой ситуации является обращение в соответствующие органы или суд.

Кроме того, важно помнить, что ОСАГО не покрывает расходы на ремонт по повреждениям, которые были получены вследствие неблагоприятных погодных условий или износа деталей. Это также следует учитывать при определении выбора между ремонтом и получением денежной компенсации.

Таким образом, при решении, что выгоднее после ДТП – ремонт или деньги, необходимо учитывать размер возмещения от страховой компании, состояние автомобиля, дополнительные расходы, а также свои предпочтения и желания. Важно помнить, что в случае неправильного выбора можно остаться с неремонтированным автомобилем или нехваткой денег на покрытие всех расходов.

Статья по теме: Как проверить штрафы ГИБДД по номеру автомобиля

Как быть, если возникли разногласия со страховой компанией?

В случае возникновения спорных ситуаций с страховой компанией по ОСАГО, первым делом необходимо собрать все документы, связанные с дтп. Важно иметь полную информацию о произошедшем, включая фотографии места аварии, схему проезда, а также копии документов о регистрации и техническом состоянии автомобиля и водительского удостоверения виновников аварии. Это поможет вам правильно оценить вашу ситуацию и защитить свои права.

Если страховая компания предлагает вам сумму, которая не устраивает вас или некорректно оценивает размер ущерба, у вас есть право обратиться в суд или к регулирующему органу для разрешения спора. Для этого необходимо составить претензию в страховую компанию и получить отказ или отсутствие ответа в течение 30 дней. После этого можно обратиться в суд с иском о получении выплаты по ОСАГО.

- Обратите внимание на то, что ОСАГО предусматривает ограничение ответственности страховой компании. В 2023 году лимит за покрытие вреда, причиненного жизни и здоровью, составляет 400 тысяч рублей. Это максимальная сумма, которую страховая компания выплатит в случае ДТП.

- Если страховая компания хватает этих сумм для выплат, то так и заплатила своим клиентам. Это может привести к ситуации, когда размер выплат не позволяет полностью покрыть все расходы по ремонту автомобиля и лечению после ДТП. Чтобы не остаться с уставшим автомобилем и ограниченными возможностями для восстановления здоровья, рекомендуется дополнительно застраховать риск превышения лимита по ОСАГО.

- Стоит помнить, что размер возмещения по ОСАГО зависит от множества факторов, включая степень виновности каждой стороны ДТП, степень вреда, причиненного жизни и здоровью. Расчет выплат производится на основе договора ОСАГО, заключенного между страховщиком и страхователем. Поэтому при возникновении разногласий с страховой компанией рекомендуется обратиться к юристу или консультанту по вопросам страхования для защиты своих интересов.

В случае возникновения разногласий со страховой компанией при оформлении автомобильного полиса ОСАГО, необходимо быть готовым к длительной процедуре разрешения спора и вести дело на протяжении нескольких месяцев.

Имейте в виду, что решение суда может не всегда быть в вашу пользу, поэтому рекомендуется обратиться к специалисту, который поможет оценить ваши шансы на успешное разрешение спора и правильно составить документы по данному вопросу.

В каких случаях выплачивают страховку по осаго?

Полис ОСАГО осуществляет выплату в случаях, когда произошло ДТП, и есть материальный ущерб или физические травмы. Если у вас произошло ДТП и вы стали пострадавшим, страховая компания по полису ОСАГО обязана выплатить возмещение в размере установленной суммы, если виновником аварии является другой участник дорожного движения.

Размер выплаты варьируется в зависимости от степени травм, которые вы получили, и максимальной суммы, которую предусматривает ОСАГО. Определение размера выплаты проводится на основании медицинской документации и оценки убытков, понесенных в результате ДТП.

ОСАГО покрывает как материальный, так и моральный ущерб. Это могут быть расходы на ремонт автомобиля, оплата медицинских услуг, компенсация за потерю трудоспособности или различные виды нравственного вреда.

Однако размер этих выплат ограничивается лимитом ОСАГО, который установлен законодательством. Поэтому важно заранее ознакомиться с максимальной суммой, которую выплачивает ОСАГО, и рассчитать, хватит ли этой суммы на покрытие возможных расходов после ДТП.

Если страховая компания отказывает в выплате или занижает сумму возмещения, вы имеете право обжаловать решение в суде. В таких случаях рекомендуется обратиться к юристу для защиты своих прав и получения справедливой компенсации.

Порядок действий при ДТП по ОСАГО в 2023 году

На данный момент на законодательном уровне установлен лимит страховой выплаты:

- Компенсация вреда, причинённого имуществу – 400 тысяч рублей

- Компенсация вреда, причинённого здоровью и жизни людей – 500 тысяч рублей для каждого лица

Важно! В некоторых ситуациях ОСАГО не покрывает полной стоимости причинённого ущерба. Потерпевший может направить судебный иск на имя виноватого водителя. В случае успеха нарушитель будет обязан компенсировать за свой счёт непокрытую часть вреда.

Когда страховая может отказать в возмещении по ОСАГО

В определённых ситуациях законодательство предоставляет страховым организациям право отказать клиенту в выплате. К ним относятся следующие:

- ДТП случилось на специализированной площадке, когда на ней проводилась учебная либо экспериментальная деятельность.

- Автомобилист не вписан в полис автогражданки. Неограниченный ОСАГО в данную категорию не входит.

- Дорожный инцидент случился на территории предприятия во время проведения погрузочно-разгрузочных работ либо при прочей трудовой деятельности.

Если у автомобилиста не было права управлять транспортным средством, он пребывал в нетрезвом состоянии, скрылся с места аварии либо намеренно причинил вред, страховка всё равно должна быть выплачена. Однако в таких ситуациях страховая организация может взыскать понесённые затраты с виновного водителя, сделать это можно через суд.

Порядок действий при аварии по ОСАГО для виновного водителя

Чего ни в коем случае не нужно делать при ДТП по ОСАГО – поддаваться панике и скрываться с места инцидента. В любом случае избежать ответственности не получится. Сегодня достаточно узнать госномер автомобиля, после чего найти его хозяина не составит труда. Поэтому необходимо знать, что делать при ДТП по ОСАГО. Если всё сделать правильно, отрицательные последствия можно будет минимизировать. Как правило, порядок оформления ДТП по ОСАГО выглядит таким:

- Вызов сотрудников ГИБДД. Если инцидент небольшой и случился только между двумя автомобилями, а у сторон нет разногласий, можно оформить европротокол. Он отличается упрощённой процедурой. Важное требование для оформления европротокола – отсутствие причинения вреда здоровью и жизни людей. Если же один либо несколько участников нуждается в медицинской помощи, важно без промедления вызвать скорую.

- Не допускается перемещение автотранспортных средств и их частей. Перед машиной следует установить аварийный знак. Убрать машину можно лишь после обозначения всех деталей на схеме ДТП. Сделать это разрешается, только если нет пострадавших, а у автотранспорта отсутствуют критические повреждения.

- Выполнение фотосъёмки и видеосъёмки места ДТП. Сделать это следует в присутствии потерпевшего. На фото и видео должно быть хорошо различимо расположение авто после инцидента, их повреждения и прочие подробности, которые описывают инцидент. Важно детально осмотреть транспортное средство потерпевшего, весь причинённый ущерб необходимо сфотографировать. Это позволит предотвратить последующие разногласия при компенсации затрат.

- Необходимо указать контактную и личную информацию о каждом участнике аварии и свидетеле.

- Обмен с пострадавшим сведениями о полисе: контакты страховщика, при наличии действующего полиса КАСКО необходимо указать его номер.

- Оформление извещения о происшествии, оно должно быть подписано каждым участником инцидента.

- Получение информации о времени принятия решения об аварии. Сотрудник ГИБДД может это сделать на месте. В таком случае важно внимательно прочитать документ. Если некоторые факты изменены, необходимо сделать в протоколе соответствующую запись. На оспаривание заключения по аварии закон отводит десять лет.

- Проверка грамотности составления документации по инциденту: протокол, справка о ДТП и постановление по нарушению.

- Оповещение своей страховой организации о дорожном инциденте.

Закон «Об ОСАГО» в статье 11 пункте 11.1 устанавливает, что при оформлении европротокола каждая сторона должна направить страховщику собственный экземпляр документа. Сделать это нужно в 5-дневный срок. После этого страховщик должен предоставить требование о направлении машины на техосмотр (установлен 5-дневный срок с даты получения письма).

Для оформления европротокола необходимо выполнить такие условия:

- Отсутствие жертв и пострадавших

- В ДТП участвует лишь 2 автомобиля

- У сторон нет разногласий в отношении аварии

- Величина причинённого ущерба имуществу находится в пределах 100000 рублей

- Из имущества пострадал только автотранспорт

Документ следует заполнить каждой стороной, обстоятельства должны быть изложены кратко и чётко.

Последовательность действий пострадавшего при ДТП по ОСАГО

Первым делом после аварии следует вызвать Госавтоинспекцию. Её сотрудники обязаны составить протокол. Автотранспортное средство до их приезда запрещается перемещать. Место аварии и все причинённые повреждения следует сфотографировать либо записать видео.

У виновного водителя необходимо получить контактную информацию его страховщика. Пострадавший имеет право потребовать от инспектора ГИБДД направить виновного автомобилиста на медосвидетельствование с целью определения вероятного опьянения: алкогольного либо другого.

Федеральный закон «Об ОСАГО» в статье 11 устанавливает общую последовательность действий после дорожного инцидента. Наиболее значимыми этапами являются следующие:

- Следует связаться со страховщиком нарушителя и сообщить об инциденте на дороге, в случае надобности нужно ответить на имеющиеся вопросы.

- Подача заявления о возмещении убытков и предоставить его страховой. Представитель организации должен осмотреть автотранспорт, данная процедура должна проводиться в присутствии виновника ДТП (если он не явится в указанное место в назначенное время, осмотр может проводиться без него). При серьёзных повреждениях автотранспорта потребуется организовать экспертизу.

- Сделать копии документов по ДТП, которые необходимо направить страховщику (лучше всего сделать это по предварительной описи). Важно позаботиться, чтобы на документе была обозначена дата принятия, именно она влияет на дату выплаты.

- Получение выплаты. Страховщик обязан на протяжение 20 дней после получения комплекта документации. За каждые сутки превышения срока организация обязана заплатить неустойку.

- Восстановление автотранспорта.

Страховая выплата не во всех случаях позволяет окупить восстановительные работы. Это связано с тем, что при компенсации выполняются приблизительные расчёты. В ситуации, когда совокупная цена восстановления авто не укладывается в заданный лимит, необходимо сберечь чеки на недостающие денежные средства, а потом направить их страховой организации виновного водителя.

Важно! Если во время восстановительных работ будут обнаружены скрытые повреждения, потребуется провести дополнительную экспертизу. Она должна осуществляться в присутствии представителя страховщика.

Обязан ли виновный водитель сообщить о ДТП своей страховой

Водителям, которые виноваты в дорожном инциденте, очень важно правильно действовать. Не все виновники аварий знают, какие действия при ДТП по ОСАГО они должны предпринять.

Одно из них – уведомить страховщика. Это регламентирует закон «Об ОСАГО» в статье 11.

Иначе страховая организация может отказать в компенсации или взыскать с виноватого водителя свои расходы через судебное разбирательство.

При общении с представителем страховой организации, автомобилист обязан сообщить, что он оказался виновным в дорожно-транспортном происшествии. Водитель должен предоставить такую информацию:

- Количество участников в дорожном инциденте

- Информация об автотранспорте: госномера, марки и даты изготовления

- Место и время аварии

- Сведения о наличии жертв и пострадавших, их состояние и степень причинённого здоровью и смерти вреда

Внимание! Страховщик имеет право отправить на место ДТП своего эксперта, он может участвовать в оформлении аварии.

Порядок оформления ДТП по ОСАГО: если виновник отказывается принять вину

Иногда при дорожно-транспортном происшествии может возникнуть спорная ситуация, определить нарушителя бывает очень сложно. Не всегда кто-то берёт на себя вину. Очень важно знать, что делать при аварии автомобиля по ОСАГО, если другая сторона отказывается взять на себя ответственность. Только в этом случае можно доказать свою невиновность. Порядок действий должен быть таким:

- Не перемещать автомобиль, он должен быть оставлен в первоначальном состоянии (предварительно включив аварийную сигнализацию и выставив соответствующие знаки на дороге)

- Вызов сотрудников дорожной полиции для фиксации ДТП

- Обращение в страховую организацию

- Вызов инспектора ГИБДД для документальной фиксации фактов, которые влияют на принятие судебного решение по определению виновника, свидетели аварии обязаны представить показания

Если нарушитель отказывается признать собственную вину, тогда следует обратиться к помощи квалифицированного юриста.

Инспектор дорожной полиции может предложить подождать 2 месяца и договориться с виноватым, поскольку по истечении данного срока протокол об административном нарушении составить нельзя.

Однако это может создать трудности с получением компенсации от страховой организации, поскольку все страховщики требуют без промедления предоставить документацию по ДТП.

Внимание! Страховая организация не имеет законодательного основания отказать в возмещении при поздней подаче документации. Это связано с тем, что чёткие сроки отсутствуют, период исковой давности гражданских дел – 36 месяцев.

Может произойти, что виновный водитель, который сразу после аварии признал собственную вину, однако в будущем может отказаться от собственных слов и подать судебный иск. В такой ситуации пострадавший будет должен доказать собственную правоту. Судебное разбирательство в этом случае может длиться много месяцев.

В жизни многие нарушители отказываются признать собственную вину. Это связано с тем, что возмещение ущерба по ОСАГО предусмотрено исключительно для пострадавших. А виновнику нужно будет за свой счёт выполнять ремонт транспортного средства.

Поэтому автомобилистам следует самостоятельно выполнить видеосъёмку и фотосъёмку места аварии, при составлении протокола предоставить чёткие показания, а также позаботиться, чтобы у него остались копии документации о дорожном инциденте.

Такие действия при ДТП по ОСАГО в 2019 году значительно повысят шансы на успех во время судебного разбирательства.

Можно ли получить возмещение при ДТП по ОСАГО, если авария произошла во дворе либо на паркинге

Транспортное средство может быть повреждено не только в ДТП. Далеко не каждый водитель знает, что делать при небольших повреждениях автомобиля на автостоянке либо во дворе.

Если оно произошло из-за столкновения с другим автотранспортом, случай является страховым, а на него распространяется ОСАГО. В случаях, когда повреждение было вызвано действием пешеходов, посторонних предметов (ветка дерева, сосулька и т.п.

), а также действий своего хозяина, страховое возмещение не осуществляется.

При дорожно-транспортном происшествии по автогражданке возмещение положено лишь пострадавшим лицам. Для этого они обязаны зафиксировать факт инцидента. Для этого можно использовать упрощённую процедуру европротокол либо путём вызова инспектора ГИБДД.

Документы по аварии должны быть направлены страховщику виноватого водителя, закон отводит организации 20 дней на выполнение возмещения. Законодательство устанавливает максимальные ограничения по величине компенсации.

Если нарушитель откажется признать собственную вину, другая сторона должна обратиться в дорожную полицию либо в суд.

Когда можно оформить европротокол при ДТП по ОСАГО

Сотрудники дорожной полиции не обязаны по каждому вызову выезжать на место происшествия. При незначительном дорожном инциденте решить всё можно на месте. Для этого предусмотрена упрощённая процедура, которая называется европротокол. Сделать это можно в таких случаях:

- В аварии участвовало только 2 транспортных средства

- В каждой стороны имеются действующие полисы ОСАГО

- Величина возмещения не превышает 100 тысяч рублей

Преимущество использования европротокола заключается в том, что виновнику не придётся оплачивать штраф за нарушение правил дорожного движения, а пострадавший быстро получит положенное страховое возмещение.

Важно! Если автогражданка есть только у одного водителя, а участники аварии оформят европротокол, тогда они будут признаны виновными. В такой ситуации никто не получит возмещение!

Какие документы необходимо при обращении за выплатой по ОСАГО

При отсутствии согласия между участниками ДТП либо величина ущерба превышает 100000 рублей необходимо вызвать инспекторов ГИБДД. На их действия будет влиять то, был ли причинён вред здоровью физических лиц либо нет.

Для получения возмещения в общем порядке следует представить страховщику такой пакет документов:

- Справка об аварии на дороге либо европротокол

- Протокол об административном правонарушении

- Документ, который подтверждает право собственности на автомобиль

- Полис гражданского автострахования

- Извещение о дорожном инциденте

- Схема ДТП

- Водительское удостоверение

- Реквизиты банковского счёта (если требуется денежное возмещение)

- Доверенность на транспортное средство (в случае необходимости)

В случае проведения экспертной оценки необходимо предоставить заключение специалистов и квитанцию об оплате. Если автомобиль будет эвакуирован, необходимо подать документацию, которая это подтверждает.

При причинении вреда здоровью физическим лицам работники ГИБДД обязаны оформить такую документацию:

- Протокол осмотра и схема дорожно-транспортного происшествия

- Определение о возбуждения административного дела против виновного автомобилиста

- Пояснения каждой стороны

- Справки о дорожно-транспортном происшествии (должны быть предоставлены каждой стороне)

Чтобы страховая произвела возмещение вреда, важно, чтобы в документации дорожного полиции была чётко обозначена причина случившегося. В бумагах должно говориться, что страхователь был вменяемым и не нарушал правила дорожного движения. Для этого необходимо получить расширенную справку ГИБДД. Её в будущем необходимо приложить при обращении в свою страховую по ОСАГО.

Внимание! Не стоит подписывать пустые схемы дорожно-транспортных происшествий и бланки с пояснениями. Это нужно сделать даже в тех ситуациях, когда работник дорожной полиции убеждает в отсутствии необходимости и времени. Иногда инспекторы обещают, что в будущем они самостоятельно заполнят бумаги. Карта происшествия и все измерения следует выполнить в присутствии каждого водителя.

Что делать в аварии по ОСАГО, если автотранспорт полностью разрушен

Когда восстановление автомобиля нецелесообразно либо не представляется возможным, тогда страховщик часто настаивает на его уничтожении. Обычно подобное происходит, когда на ремонт необходимо потратить более 60% стоимости машины. Последнее слово за экспертным заключением о стоимости восстановления.

Если принято решение уничтожить транспортное средство, нужно определить, кому будут принадлежать его остатки.

В ситуациях, когда они будут принадлежать страхователю, тогда он должен получить финансовую компенсацию.

Все тонкости в отношении конструктивного уничтожения автотранспорта должны быть оговорены в договоре со страховщиком. Поэтому его важно внимательно прочитать перед тем, как подписать.

Итак, мы подробно рассмотрели, что делать при наступлении страхового случая по ОСАГО. Важно познакомиться с действующим порядком и запомнить основные этапы. Это поможет не растеряться в сложной ситуации, ничего не забыть и без проблем получить положенную страховую выплату.

Максимальная выплата по ОСАГО в 2023 году

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Специалист сервиса Бробанк разобрался, что влияет на итоговую сумму и какие действуют лимиты.

В каких случаях можно рассчитывать на выплату страховой суммы

Рассчитывать на страховую компенсацию пострадавшие в ДТП могут в нескольких случаях:

- нанесен ущерб имуществу – автомобилю;

- нанесен вред жизни и здоровью;

- наступил летальный исход.

Размер выплат отличается в зависимости от страхового случая.

Претендовать на выплаты по полису могут:

- пострадавший в ДТП при наличии страхового полиса;

- владелец авто или другое лицо, которое имеет законное право на деньги: наследники погибшего, водители по доверенности, другие лица, получившие повреждения при аварии.

Страховая компания виновного участника выплачивает компенсацию пострадавшему в аварии. Если виновника ДТП нет или виноваты оба водителя, страховые компании обоих выплачивают по 50% от суммы. Иногда доходит даже до судебных разбирательств, если степень вины каждый стороны установить нелегко. Подробнее о страховых случаях, которые покрывает ОСАГО, можно узнать на сервисе Бробанк→.

Какая максимальная выплата по ОСАГО

Лимит выплат по ОСАГО отличается в зависимости от страхового случая:

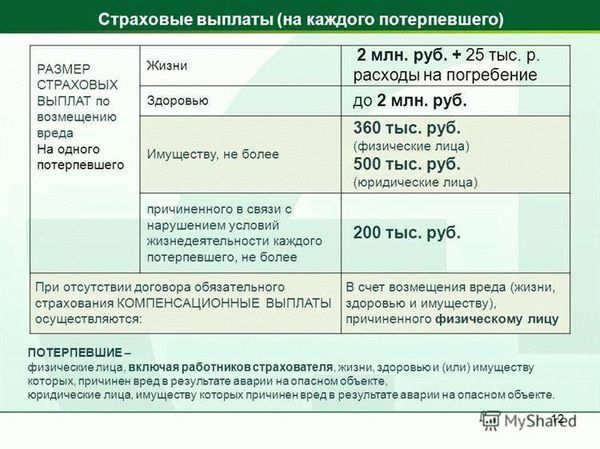

- Имущественный вред. В такой ситуации максимальная сумма составляет 400 тысяч рублей на каждого пострадавшего в аварии.

- Вред жизни и здоровью. Если участник ДТП получил травмы различной степени тяжести, максимальный размер выплат составит 500 тысяч рублей.

- Летальный исход. При гибели пострадавшего максимальная сумма выплат составляет 500 тысяч рублей, из которых 475 тысяч получают лица, которые имеют на них право по закону, и 25 тысяч на услуги погребения.

Больше максимальной выплаты получить невозможно. Оплатить полис ОСАГО можно с помощью любой банковской карты.

Как рассчитать размер выплат в 2023 году

Страховые компании при расчете выплат должны пользоваться единой методикой расчета (ЕМР). Страховщики влиять на нее не могут, это общая система для всех.

Особенности ЕМР:

- страховщик должен учитывать среднюю стоимость запчастей и услуг на рынке, допустимы отклонения от цены до 10%;

- компенсацию рассчитывают с учетом только тех повреждений, которые получены в конкретной аварии;

- при расчете учитывают регион, в котором произошло ДТП;

- сумма выплат зависит и от износа деталей, его расчет проводят с помощью поправочного коэффициента.

При этом даже если рассчитанная сумма высокая, страховщик не выдаст больше максимального размера. Даже 400-500 тысяч рублей водители получают редко, страховая компания ссылается на сильный износ деталей и другие причины для уменьшения суммы.

При подсчете износа запчастей автомобиля пользуются сложной формулой, в которой важное значение имеют:

- пробег;

- длительность эксплуатации;

- категория транспортного средства.

Ориентировочные показатели износа в зависимости от срока службы машины:

- 1 год — 10%;

- 2 года — 20%;

- 3 года — 30%;

- 4 года — 40%;

- 5 и более — 50%.

Может быть и нулевой износ, но только в случае, если водитель попал в аварию сразу после покупки машины. Каждый страховой случай рассматривают индивидуально. Особенности оформления полиса ОСАГО можно узнать на сервисе Бробанк→.

Какой лимит страховки по европротоколу при ДТП

При ДТП, которое оформляют по системе европротокола, наибольший размер ущерба — 100 тысяч рублей. С 1 октября 2019 г. ввели повышенную максимальную сумму — 400 тысяч рублей. Но для получения этих денег нужно соблюдение нескольких условий:

- участники аварии пришли к единогласному мнению об обстоятельствах ДТП и нанесенных повреждениях;

- информацию об аварии зафиксировали участники ДТП с помощью специального приложения «Госуслуги Авто» или «Помощник ОСАГО».

При этом можно не вызывать сотрудников полиции. Фото повреждений после ДТП нужно сделать обязательно. Если их не будет, размер выплаты снизится до 100 тысяч рублей. Если фото нет, а противоречия между участниками ДТП есть, деньги вообще не выплатят.

Что лучше: получить направление на ремонт автомобиля или денежную компенсацию по полису

Выгоднее получить компенсацию деньгами, чем направление на ремонт. Но сделать это удастся только при определенных условиях:

- автомобиль невозможно отремонтировать;

- погиб владелец автомобиля;

- водитель получил тяжелые травмы и выбрал компенсацию деньгами;

- владелец авто — инвалид;

- водитель и страховая компания договорились о денежной оплате вместо ремонта автомобиля и подписали об этом соглашение;

- авто по каким-либо причинам невозможно отправить в тот сервис, с которым сотрудничает страховая компания;

- автомобилю меньше 48 месяцев, а страхователь не сотрудничает с официальным дилером.

-

Получить выплату по ОСАГО выгоднее, так как ремонтный сервис часто нарушает сроки и может находиться слишком далеко. Но страховщик вправе отказать в выплате вместо направления на ремонт. Если же компания нарушает условия соглашения по ремонту автомобиля, можно оспорить договор и получить денежное возмещение.

Частые вопросы

Какая сумма возмещения при полной гибели авто? По ОСАГО полной гибелью авто признают ситуацию, когда ремонт автомобиля обходится дороже, чем стоимость машины до аварии. Выплату рассчитывают как разницу между стоимостью авто и его уцелевших после аварии частей. Но максимальная компенсация по ОСАГО не превышает 400 тысяч рублей. Сколько покрывает страховка, если ответственность за ДТП несут оба водителя? Если в ДТП вина лежит на обоих участниках, страховая компания возмещает по 50% от суммы за повреждения каждому из них. Можно ли получить выплату, если авария произошла из-за природной стихии? Природные катаклизмы страховыми случаями не считают, поэтому обращаться в страховую компанию бесполезно. В некоторых случаях деньги выплачивает ответственная компания, по вине которой произошла авария. Например, не вовремя спиленное дерево. Но для этого в большинстве случаев придется обращаться в суд. Какой максимальный размер покрытия при оформлении европротокола? Максимальный размер покрытия при оформлении ДТП по европротоколу 100 тысяч рублей. Если участники аварии единогласны в обстоятельствах ДТП и зафиксировали аварию через специальные приложения, можно рассчитывать на повышенный размер — 400 тысяч рублей. Где ремонтируют автомобиль по полису ОСАГО? Автомобиль отправляют на ремонт на СТО, с которым страховая компания заключила договор. Если срок эксплуатации машины не больше двух лет, его ремонтируют у официального представителя. При этом сервис должен располагаться не больше, чем в 50 км от дома владельца автомобиля. Если же станция находится дальше, собственник может потребовать компенсацию для проведения самостоятельного ремонта на более удобной ему СТО.