Ук Рф Задолженность По Кредиту В 2023 Году

Главная/Статьи по банкротству физических лиц

Если вы взяли кредит и не выплатили, потому что не выдают зарплату, доход упал, или проболели несколько месяцев — ничего криминального в этом нет. Уголовная ответственность за долги возникает, только если вы намеренно уклоняетесь от уплаты, когда есть реальная возможность рассчитаться.

В Уголовном кодексе определены суммы ущерба, при которых следователь может возбудить дело. Злостному должнику грозит уголовное преследование по различным составам УК РФ. Основанием для этого может быть умышленная невыплата долгов на сумму от 2.25 млн рублей, злостная просрочка по алиментным обязательствам, мошенничество при оформлении кредитов, другие противоправные действия.

Для назначения уголовного наказания необходимо доказать вину должника и точно определить сумму долговых обязательств. По судебному приговору виновнику могут назначить штраф, реже применяется лишение свободы. Подробнее об основаниях уголовной ответственности за долги читайте в этом материале.

По каким статьям могут открыть дело

Наказание за преступные действия грозит по составам, предусмотренным различными статьями УК РФ.

Обвинительный приговор за преступления могут назначить только физическому лицу – конкретному человеку. Организации к ответственности по УК РФ не привлекаются.

Преступления по неуплате долга:

- по ст. 177 УК РФ могут открыть дело неуплату долгов перед кредиторами — по данной статье будет рассматриваться задолженность по займам и кредитам, по договорам и распискам с частными лицами или организациями;

- по ст. 198 УК РФ могут привлечь за просрочку по налогам, взносам — это специальный уголовный состав, который распространяется только на задолженность перед бюджетом;

- по ст. 157 УК РФ привлекают за злостное уклонение от уплаты долга по алиментам. Это тоже специальный состав, уголовное преследование грозит только при наличии непогашенного административного наказания.

По указанным составам наличие долга является основным, но не единственным условием для возбуждения дела. По кредиторской и налоговой просрочке важна сумма причиненного ущерба. В отношении алиментных платежей ключевое значение имеет период неуплаты и непогашенное наказание по КоАП РФ.

Есть еще ряд уголовных статей, связанных с ненадлежащим исполнением и возникновением долговых обязательств.

- По ст. 159.1 УК РФ могут привлечь за мошенничество при оформлении кредитов, если преступление совершил гражданин. Здесь размер долга не принципиален, от ущерб 10 тысяч рублей уже считается крупным.

- По 176 УК РФ могут наказать должностное лицо организации, если оно незаконно получило кредит. В зависимости от характера просроченных обязательств, потерпевшим могут признать гражданина или предприятие, налоговую инспекцию, МФО, кредитная организация. Обычным гражданам с потребкредитами это статья не грозит.

Когда возбуждают дело

- Дело за непогашенные долги могут открыть, только если они взысканы по решению суда.

- Если кредитор не обращался за взысканием, не имеет на руках исполнительного листа или судебного приказа, он может требовать возбуждения дела по УК РФ только при мошенничестве или неуплате алиментов.

- К мошенническим действиям относится:

- отсутствие намерения отдать долг;

- использование заведомо подложных документов при оформлении кредита, получении денег в долг;

- представление заведомо недостоверных сведений для получения кредита или займа.

В каждом из перечисленных случаев заемщик обманывает банк или другого кредитора, незаконно получает деньги или не намерен их возвращать.

Злостная неуплата алиментов. Выплаты на ребенка могут взыскиваться не только по судебному акту, но и по соглашению, заверенному нотариусом. В ст. 157 УК РФ прямо отмечено, что основанием для ответственности может быть неуплата алиментов по соглашению — в этом случае судебный акт о взыскании алиментов не обязателен.

Если по задолженности есть судебное решение или приказ, уголовное дело могут открыть:

- в процессе производства ФССП (по решению пристава, по требованию взыскателя);

- в рамках судебного банкротства (если управляющий выявит признаки преступления при оформлении отчета);

При рассмотрении дела кредитор обязательно будет требовать возмещения причиненного ущерба. Поэтому даже при вынесении обвинительного приговора должнику придется платить по просроченным обязательствам.

Когда возникает судимость

Судимость за преступление может возникать только на основании приговора суда. До передачи материалов дела в суд следствие и дознание ведет сотрудник ФССП или МВД. Например, при образовании алиментной просрочки пристав вправе сам открыть дело, провести дознание.

Взыскание долга в судебном порядке — это гражданская ответственность. Она не влечет судимости.

- Гражданская ответственность означает, что вы обязаны выплатить долг, и приставы могут принудительно списать у вас деньги, продать имущество, чтобы эту долговую обязанность исполнить.

- Также приставы могут вводить различные запреты, аресты и ограничения, предусмотренные Законом № 229-ФЗ. Неплательщика могут лишить права управления транспортом (поправки утверждены Законом № 340-ФЗ), запретить ему выезд за границу.

Но если должник уклоняется от исполнения обязательств, возможен вопрос об уголовном преследовании.

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

Подробнее

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

Подробнее

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Подробнее

С какой суммы долга грозит наказание

Когда человек взял денег в долг и не платит — ситуация распространенная. Но уголовное дело возможно только при подтверждении признаков преступления. Перечень таких признаков отличается по каждому составу УК РФ.

При разбирательстве дел о неуплате долга нужно доказать следующие признаки преступных деяний:

- наличие умысла на невозврат задолженности или отсутствие уважительных обстоятельств для неуплаты алиментов;

- размер причиненного ущерба, т.е. сумма просрочки;

- период неуплаты задолженности (по алиментам).

Привлечь к ответственности по нормам УК РФ могут только виновное лицо, т.е. должника. Не грозит наказание для членов семьи, родственников неплательщика и иных лиц, даже если они знали о задолженности.

При неуплате кредита или задолженностей

По ст. 177 УК РФ размер ущерба, причиненного кредитору (взыскателю), должен быть выше 2 млн. 250 тыс. рублей.

Если сумма ущерба меньше 2 млн. 250 тыс. рублей, уголовное наказание не грозит. Это сумма долга перед одним кредитором.

- Например, у человека долг в 3 миллиона перед одним банком, и доказано, что заемщик злостно уклоняется от выплаты (получает деньги наличкой, вывел все средства со счетов, переписал имущество на родню), то возникает риск судимости, уголовного штрафа, а в особо тяжелых случаях — сесть в тюрьму на срок до 2 лет.

- Если же у гражданина кредиты в 2 банках на 1 миллион +1,5 миллиона рублей, то уголовка ему не грозит. И тем более, если у него много мелких долгов в банках, займы у физлиц или микрозаймы в МФО и т.п.

Если сумма меньше 2,25 млн рублей, не будет иметь значения даже доказанный умысел на невозврат долга. Расчет и проверка суммы ущерба (задолженности) осуществляется на стадии возбуждения уголовного дела, при его расследовании и рассмотрении в суде.

Для уголовной ответственности по ст. 177 УК РФ нужно доказать вину должника и наличие умысла на невозврат кредиторской задолженности.

По алиментам

Сумма просрочки по алиментным платежам не входит в перечень обязательных признаков состава по ст. 157 УК РФ.

То есть теоретически посадить могут с любой суммой долга. В судебной практике выносят приговоры задолженностью по алиментам в сумме от 300 тысяч рублей, если есть все признаки.

Какие признаки?

Уголовное преследование грозит алиментщику по следующим основаниям:

- алиментные платежи взысканы по судебному акту, по соглашению;

- выплаты назначены в пользу ребенка или нетрудоспособных родителей;

- нет уважительных причин неуплаты алиментов;

- алиментщика уже привлекли к ответственности по ст. 5.35.1 КоАП РФ, однако он вновь умышленно допустил просрочку.

Отдельно нужно разъяснить последний пункт из списка. Обязательным условием для открытия дела по ст. 157 УК РФ является наличие непогашенного административного наказания.

Срок действия санкций по ст. 5.35.1 КоАП РФ составляет 1 год. Год считается с момента полного исполнения наказания. Например, если с алиментщика взыскали административный штраф, наказание будет считаться непогашенным 1 год с момента его оплаты.

В течение этого года нужно платить алименты без задержек, чтобы не пришлось давать объяснения следователю.

Если неплательщик алиментов привлекался к санкциям по КоАП РФ, но с момента исполнения наказания прошло более года, уголовное преследование ему не грозит. Также можно избежать обвинительного вердикта по УК РФ, если доказать наличие уважительных причин для образования просрочки. Уважительность причин будут проверять дознаватели и следователи, суд.

По налогам и взносам в бюджет

Гражданину придется отвечать за умышленную неуплату налогов и взносов, если размер ущерба составляет от 2 млн. 700 тыс. руб. Просрочка считается за 3 года подряд.

Основанием для возникновения долгов перед бюджетом может быть:

- непредставление в ИФНС обязательных документов, по которым рассчитываются налоги и взносы (например, декларации);

- заполнение документов с заведомо ложными сведениями (например, указание заниженного дохода).

Уголовный кодекс позволяет избежать обвинительного приговора и судимости, если должник ранее не совершал таких преступлений, добровольно возместил ущерб. Под возмещением ущерба понимается выплата всей суммы задолженности, штрафных санкций.

Как считают задолженность

Для открытия дела по ст. 177 УК РФ сумма кредиторской задолженности будет определяться по судебному акту на взыскание. Если в судебном решении или приказе указана сумма долга менее 2 млн. 250 тыс. руб., оснований для уголовной ответственности нет.

А если много кредитов? В Письме ФССП № 04-12 даны разъяснения о порядке расчета задолженности перед несколькими кредиторами. В этой ситуации размер долга нужно считать отдельно по каждому взыскателю (кредитору). Если совокупный размер просрочки выше 2 млн. 250 тыс. руб., но долг перед каждым отдельным кредитором меньше, уголовное преследование не грозит.

Представим, что должник погасил часть долга — сумма стала меньше. Важно сделать это до того, как следователь откроет дело. Если пристав предупредил о намерении привлечь вас по статье, постарайтесь снизить сумму до границы 2,250 млн рублей.

- Если после частичной оплаты сумма задолженности стала меньше 2 млн. 250 тыс. руб., дело по УК РФ не возбуждается.

- Если долг частично оплачен уже после возбуждения дела, это не спасет. Следствие и дознание идет по общим правилам.

Что делать?

Если у вас есть имущество или доход — начните платить или письменно сообщите приставу, что возможности погасить задолженность нет, но имеется имущество — и далее информацию об этом имуществе.

Можно продать объект самостоятельно, но обязательно используйте деньги, чтобы погасить задолженность хотя бы частично. Иначе вывод активов будет дополнительным аргументом для следствия.

Пример на сайте приставов: сумма была больше двух миллионов 250 тысяч рублей, и заемщик, зная об исполнительном производстве, втайне от пристава продал машину, а деньги присвоил себе. Уголовное дело за невыплату кредита возбуждено, ведется следствие.

В такой ситуации разумнее всего обратиться за банкротством, чтобы избавиться от долгов легально и официально. Как только начинается банкротство физ.лица, приставы приостанавливают производство, а значит, документы в следствие переданы не будут.

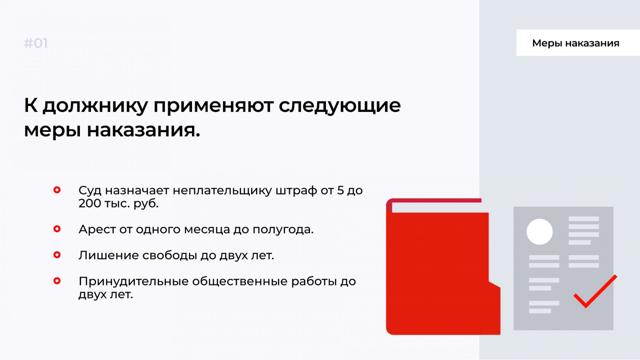

Виды уголовных наказаний за долги

Теперь о том, чем грозит невозвращение долгов. Виды санкций и размеры (сроки) наказаний указаны в соответствующих статьях УК РФ.

Например, за просрочку кредиторам по ст. 177 УК РФ обвинительный приговор может содержать следующие санкции:

- денежный штраф до 200 тыс. руб., либо в размере дохода до 18 месяцев;

- реальный или условный срок до 2-х лет;

- арест;

- отбывание принудительных, обязательных работ.

В приговоре может быть только один вид наказания. Однако с должника обязательно взыщут всю сумму причиненного ущерба.

За алиментную просрочку штраф по УК РФ не взыскивается. Злостного неплательщика могут осудить к реальному или условному лишению свободы (до 1 года), к аресту, к отбыванию исправительных или принудительных работ. Также придется выплатить всю сумму задолженности.

Получить судимость за злостное уклонение от алиментов вполне реально: пример 1, пример 2, разъяснения Верховного суда. Не стоит рисковать и ломать себе жизнь — позвоните юристу, он подскажет, как действовать законно, что сказать приставу, если денег нет.

Наши юристы проконсультируют вас об основаниях для привлечения к уголовной ответственности за долги, разъяснят нормы законодательства и судебной практики. Обращайтесь, мы поможем выбрать оптимальный вариант защиты!

Константин Милантьев

Основатель компании

Маргарита Холостова

Финансовый управляющий

Александр Раменский

Руководитель отдела подготовки и клиентского сервиса

Дмитрий Семенов

Ведущий юрист компании

Марк Харюзов

Ведущий юрист по банкротству

Анжела Кувакина

Старший юрист по банкротству

Илона Туманская

Старший юрист по банкротству физ.лиц

Алена Иванова

Старший юрист по банкротству физических лиц

Евгения Гальчинская

Ведущий юрист компании

Кира Романенкова

Ведущий юрист компании

Евгений Астахов

Старший юрист компании

Гаджиева Валентина

Ведущий юрист компании

Рассчитать примерную стоимость банкротстваРассчитать стоимость

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Уголовная ответственность за долги: когда могут посадить и как избежать?

Перед тем как банк подает иск в суд на должника, проходит несколько этапов по исправлению положения. Вначале кредитор установит причину, потом предложит провести рефинансирование или получить кредитные каникулы.

Если и это не решит проблемы, банк обратится в суд, после чего судебные приставы проведут опись имущества. Уголовная ответственность за неуплату долгов — это крайняя мера.

Узнайте, какие наказания предусмотрены за неуплату кредита, и как не попасть в тюрьму, когда нечем платить за кредит.

Какие последствия ждут должника по кредиту?

Если заемщик не выполняет финансовые обязательства перед банком, менеджеры сразу позвонят и уточнят причину. Неплательщиков предупреждают о штрафных санкциях и накоплении долгов. Если это не поможет, банк обратиться в суд или продаст долг коллекторам.

Когда дело доходит до суда, банки часто выигрывают дела. В итоге должника все равно заставят отдавать долги. Если денег нет или потеряли работу — наложат арест на имущество. Судебные приставы проведут опись имущества и ценных вещей, оценят стоимость.

Единственное жилье по закону в России забирать запрещено. Но это правило не действует для роскошных апартаментов. В судебной практике уже были случаи, когда должник попытался признать себя банкротом, владея пятикомнатной квартирой. В итоге недвижимость продали, а часть денег забрали в счет погашения долга.

Уголовная ответственность за уклонение от уплаты по кредиту

В соответствии с УК РФ по статье 177 должника ждет уголовное преследование за уклонение от выполнения финансовых обязательств по кредиту. Но это произойдет при двух условиях:

- должник намеренно уклоняется от уплаты долга и считается злостным;

- сумма долга перед банком превышает 1,5 млн руб.

Если кредитор докажет эти факты нарушения в суде, должника ждет ограничение свободы до двух лет. В России также предусмотрена и административная ответственность за уклонение от выполнения финансовых обязательств перед банком. Для того предусмотрены следующие условия:

- должник незаконно получил деньги в банке;

- при оформлении кредита были предоставлены поддельные документы;

- суд выявил факт злостного уклонения от уплаты кредита.

В этих случаях суд заставляет должника вернуть деньги после продажи имущества или ценных бумаг.

Что будет, если пропустить ежемесячный платеж?

Это влечет за собой штрафные санкции, но административного или уголовного преследования за это не предусмотрено. На следующий день, после того как пропустили платеж, вам позвонит менеджер банка для выяснения причины.

Но пени и штрафы все равно будут начисляться в соответствии с кредитным договором. Например, в Сбербанке за несвоевременную выплату кредита штраф составляет 20% годовых от суммы невнесенной оплаты. Если должны внести 10 тыс. руб.

к 15 мая, но сделали оплату 20 мая, получается, что заплатить придется 12 тыс. руб.

Какие наказания предусмотрены за неуплату кредита?

Лишение свободы применяется лишь к тем должникам, у которых есть деньги, но они целенаправленно уклоняются от уплаты. А сумма долга при этом более 1,5 млн руб. Если долг будет 1 млн руб. вместе с пеней и основным телом кредита, суд не вправе арестовать должника.

Банк подает в суд, что грозит должнику?

Если вину заемщика докажут, за дело возьмутся судебные приставы. Приставы вправе не только наложить арест на имущество неплательщика, но и направить запрос в налоговую.

Неплательщику также запрещают покидать страну, пока он не рассчитается с долгами.

Если заемщик продолжает игнорировать требования судебных приставов, на должника заведут уголовное дело и по 177 статье УК РК приговорят к двум годам лишения свободы.

Что делает банк до суда?

До передачи дела в суд проходит от нескольких месяцев до года, прежде чем руководство банка примет решение о взыскании задолженности таким способом. Пока заемщик не платит деньги, банк может сделать следующее.

- Продаст долг коллекторскому агентству. Коллекторы будут постоянно звонить должнику, и спрашивать о погашении долга.

- Банк передает сведения в БКИ и заносит заемщика в черный список клиентов. В итоге нигде не сможете взять повторный кредит.

- Представители банка могут сами звонить должнику и предлагать выход из финансовой ситуации.

Если эти меры не помогают, дело передают в суд и заставляют платить заемщика по долгам после вынесенного решения. Но если у должника и правда нет денег для выполнения обязательств, он может подать заявление на банкротство.

Дело о банкротстве рассматривается в упрощенном порядке, если сумма долга не превышает 500 тыс. руб. Весь процесс о признании должника банкротом занимает не более полугода, а документы подаются через МФЦ.

Как не попасть в тюрьму, если нет денег для выплаты кредита?

В первую очередь заранее известите кредитора о том, что нет денег для выплаты долгов по кредиту. Если потеряли работу, возьмите справку 2-НДФЛ или с биржи труда.

Это будет доказательством того, что вы идете на контакт с кредитором и не уклоняетесь от выполнения финансовых обязательств. При рассмотрении дела в суде вас уже не смогут привлечь к уголовной ответственности, т. к.

вы заранее известили кредитора о потери работы.

Банку невыгодно, чтобы дело затягивалось и доходило до суда. Задача банка — вернуть деньги с процентами, поэтому, если должник идет на контакт, ему предоставят несколько вариантов решения проблемы.

Кредитные каникулы. Если временно потеряли работу и финансовые трудности носят временный характер, воспользуйтесь кредитными каникулами.

По кредитным каникулам должнику дается отсрочка от выплаты долга сроком до года. Но многие банки РФ предоставляют кредитные каникулы клиентам сроком до шести месяцев.

В этом случае пени и штрафы банк не начисляет, а клиент начинает платить по долгам через шесть месяцев.

Рефинансирование. Другой вариант избавления от долгов по кредиту — рефинансирование. Подходит для тех, кто хочет уменьшить сумму ежемесячных платежей. Благодаря рефинансированию удается снизить ставку по процентам, что в итоге уменьшает размер переплаты.

Например, оформили кредит в ВТБ под 15% годовых, но не справились с финансовой нагрузкой. Увидели, что Сбербанк предлагает рефинансирование по ставке 9% годовых. Подаете заявление на рефинансирование в Сбербанк и получаете согласие ВТБ.

Отметим, что для рефинансирования нельзя допускать просрочек по оплате, иначе получите отказ.

Банкротство. Когда совсем нет денег и работы для выплаты кредита, а живете в единственной однокомнатной квартире, стоит задуматься о процедуре банкротства. Если сумма долга превышает 500 тыс. руб. процедуру банкротства будете проходить по стандартной схеме.

Вам будет запрещено занимать руководящие должности, а весь доход будут контролировать судебные приставы. Если обнаружат счета в банках, депозиты, вклады и ценные бумаги, изымут в счет долга.

О банкротстве нужно задумываться в крайнем случае, когда уверены, что не найдете деньги, чтобы рассчитаться с кредитором.

Прокурор разъясняет — Прокуратура Челябинской области

Уголовная ответственность за злостное уклонение от погашения кредиторской задолженности (ст.177 УК РФ).

Разъясняет прокурор отдела государственных обвинителей Маринина Вероника Константиновна

Статьей 177 Уголовного кодекса Российской Федерации предусмотрена уголовная ответственность за злостное уклонение руководителя организации или гражданина от погашения кредиторской задолженности в крупном размере или от оплаты ценных бумаг после вступления в законную силу соответствующего судебного акта.

Уголовной ответственности подлежат руководители организации или граждане, в отношении которых вынесено судебное решение, вступившее в законную силу (гражданского или арбитражного суда) о взыскании кредиторской задолженности в крупном размере. Обязательным признаком преступления является крупный размер задолженности, который должен превышать один миллион пятьсот тысяч рублей.

Для установления признаков данного преступления необходимо раскрыть содержание таких понятий, как «злостность» и «кредиторская задолженность».

Злостность уклонения является оценочным понятием и устанавливается судом в каждом конкретном случае с учетом всех обстоятельств дела.

О злостности свидетельствует длительность непогашения задолженности, совершение активных действий, направленных на воспрепятствование судебным приставам-исполнителям принудительно изъять имущество для его реализации и погашения из вырученных средств задолженности.

О злостности должника могут свидетельствовать: представление судебному приставу-исполнителю недостоверных сведений о своих источниках дохода и имущественном положении, сокрытие доходов и имущества, перемена места жительства, работы, анкетных данных, выезд за рубеж с утаиванием места своего пребывания, совершение сделок по отчуждению имущества, передача его третьим лицам и др.

Уклонение следует признавать злостным лишь в случае, когда у лица есть реальная возможность погасить существующую кредиторскую задолженность или оплатить ценные бумаги. Если должник неспособен исполнить обязательство ввиду отсутствия у него материальных средств, его действия не могут квалифицироваться, как злостное уклонение от погашения кредиторской задолженности.

Понятия «кредиторской задолженности» уголовный закон не содержит, оно используется в гражданском законодательстве, вытекает из условий кредитного договора, касается обязательств по возврату суммы кредита или процентов на него.

Под кредиторской задолженностью следует понимать денежные средства, временно привлеченные физическим или юридическим лицом и подлежащие возврату лицам, у которых они заимствованы и которым они не выплачены.

Предметом преступного посягательства являются не возвращенные кредитору либо не полученные кредитором денежные средства. Задолженность поручителя перед кредитором также является кредиторской.

Предметом преступления также является и ценная бумага (государственная облигация, облигация, вексель, чек, и другие документы, отнесенные законодателем к ценным бумагам), удостоверяющая имущественные права, осуществление или передача которых возможна только при ее предъявлении. Размер ценных бумаг в денежном выражении в уголовном законе не установлен, но если воспринимать уголовную норму в единстве, величина стоимости ценных бумаг должна соответствовать размеру кредиторской задолженности, то есть превышать один миллион пятьсот тысяч рублей.

Субъективная сторона преступления характеризуется виной в виде прямого умысла. Лицо должно осознавать, что злостно уклоняется от погашения кредиторской задолженности в крупном размере или от оплаты ценных бумаг, и желает этого. Мотивы и цели не имеют значения для квалификации.

- Субъектом преступления является руководитель организации или гражданин, в том числе и индивидуальный предприниматель, то есть вменяемое физическое лицо, достигшее 16 лет.

- Преступление относится к категории небольшой тяжести.

- Наказание за данное преступление предусмотрено в виде штрафа в размере до 200000 рублей или в размере заработной платы или иного дохода осужденного за период до восемнадцати месяцев, либо обязательных работ на срок до 480 часов, либо принудительных работ на срок до 2 лет, либо арестом на срок до 6 месяцев, либо лишением свободы на срок до 2 лет.

Прямая ссылка на материал

Поделиться

Разъясняет прокурор отдела государственных обвинителей Маринина Вероника Константиновна

Статьей 177 Уголовного кодекса Российской Федерации предусмотрена уголовная ответственность за злостное уклонение руководителя организации или гражданина от погашения кредиторской задолженности в крупном размере или от оплаты ценных бумаг после вступления в законную силу соответствующего судебного акта.

Уголовной ответственности подлежат руководители организации или граждане, в отношении которых вынесено судебное решение, вступившее в законную силу (гражданского или арбитражного суда) о взыскании кредиторской задолженности в крупном размере. Обязательным признаком преступления является крупный размер задолженности, который должен превышать один миллион пятьсот тысяч рублей.

Для установления признаков данного преступления необходимо раскрыть содержание таких понятий, как «злостность» и «кредиторская задолженность».

Злостность уклонения является оценочным понятием и устанавливается судом в каждом конкретном случае с учетом всех обстоятельств дела.

О злостности свидетельствует длительность непогашения задолженности, совершение активных действий, направленных на воспрепятствование судебным приставам-исполнителям принудительно изъять имущество для его реализации и погашения из вырученных средств задолженности.

О злостности должника могут свидетельствовать: представление судебному приставу-исполнителю недостоверных сведений о своих источниках дохода и имущественном положении, сокрытие доходов и имущества, перемена места жительства, работы, анкетных данных, выезд за рубеж с утаиванием места своего пребывания, совершение сделок по отчуждению имущества, передача его третьим лицам и др.

Уклонение следует признавать злостным лишь в случае, когда у лица есть реальная возможность погасить существующую кредиторскую задолженность или оплатить ценные бумаги. Если должник неспособен исполнить обязательство ввиду отсутствия у него материальных средств, его действия не могут квалифицироваться, как злостное уклонение от погашения кредиторской задолженности.

Понятия «кредиторской задолженности» уголовный закон не содержит, оно используется в гражданском законодательстве, вытекает из условий кредитного договора, касается обязательств по возврату суммы кредита или процентов на него.

Под кредиторской задолженностью следует понимать денежные средства, временно привлеченные физическим или юридическим лицом и подлежащие возврату лицам, у которых они заимствованы и которым они не выплачены.

Предметом преступного посягательства являются не возвращенные кредитору либо не полученные кредитором денежные средства. Задолженность поручителя перед кредитором также является кредиторской.

Предметом преступления также является и ценная бумага (государственная облигация, облигация, вексель, чек, и другие документы, отнесенные законодателем к ценным бумагам), удостоверяющая имущественные права, осуществление или передача которых возможна только при ее предъявлении. Размер ценных бумаг в денежном выражении в уголовном законе не установлен, но если воспринимать уголовную норму в единстве, величина стоимости ценных бумаг должна соответствовать размеру кредиторской задолженности, то есть превышать один миллион пятьсот тысяч рублей.

Субъективная сторона преступления характеризуется виной в виде прямого умысла. Лицо должно осознавать, что злостно уклоняется от погашения кредиторской задолженности в крупном размере или от оплаты ценных бумаг, и желает этого. Мотивы и цели не имеют значения для квалификации.

- Субъектом преступления является руководитель организации или гражданин, в том числе и индивидуальный предприниматель, то есть вменяемое физическое лицо, достигшее 16 лет.

- Преступление относится к категории небольшой тяжести.

- Наказание за данное преступление предусмотрено в виде штрафа в размере до 200000 рублей или в размере заработной платы или иного дохода осужденного за период до восемнадцати месяцев, либо обязательных работ на срок до 480 часов, либо принудительных работ на срок до 2 лет, либо арестом на срок до 6 месяцев, либо лишением свободы на срок до 2 лет.

Уголовная ответственность за долги: могут ли посадить за невыплату кредита?

Уголовная ответственность за долги — это угроза, которая нависает над каждым желающим «обмануть систему». Последствия известны: проблемы с трудоустройством, отказы во всех банках и МФО, внесение в государственные реестры «неблагонадежных» граждан. Это своеобразное пятно на репутации, и отмыться будет потом тяжело.

Но мы вас успокоим: реальный срок за неуплату кредитов еще никому не давали. В основном суды наказывают неплательщиков штрафами и изредка — условной судимостью.

Когда реально грозит срок за неуплату долга?

Размер имеет значение. Многих должников волнует, с какой суммы долга наступает уголовная ответственность. При кредитной задолженности до 2,25 млн. рублей уголовная ответственность НЕ грозит. «Малобюджетные» неплательщики обычно имеют дело с коллекторами и судебными приставами.

При долге от 2,25 млн. рублей дела уже обстоят серьезнее. В особенности, если присутствуют еще и такие факторы:

- При оформлении кредита человек предоставлял недостоверные сведения о себе. Например, «липовые» справки о доходах, обман с местом трудоустройства и так далее. Да, банки обычно принимают такие бумажки с минимальной проверкой, но это не снимает ответственности с должника, если на обман тот шел намеренно.

- У человека нет объективных причин не выплачивать кредиты. Например, вы трудоустроены, у вас есть накопления, но с кредиторами вы расплачиваться не желаете. Совсем другое отношение будет к должникам, которые потеряли трудоспособность, были вынуждены кормить новых иждивенцев и так далее.

- Человек брал кредиты, но ни разу по ним не платил. То есть должник специально набирал долги, зная, что отдавать их обратно он не будет. Если такие действия станут причиной банкротства физлица, суд с большой долей вероятности расценит их как преднамеренность.

Впрочем, не стоит бояться уголовного преследования за неуплату кредитов в других ситуациях:

- у вас при оформлении кредитов была положительная кредитная история;

- вы некоторое время платили кредиты без задержек.

При наличии этих двух обстоятельств проблем не будет. Даже если вы за последние 2-3 месяца набрали еще с десяток микрозаймов, это не приведет к уголовной ответственности.

Коллекторские агентства и микрофинансовые организации в особенности «любят» пугать должников уголовной ответственностью. Они в красках рассказывают, как неплательщика будут таскать на допросы, как следователи обожают применять физическую силу в отношении допрашиваемых и в целом «нагоняют ужаса».

Помните: эти разговоры ведутся в рамках психологического давления. Вас пытаются запугать и склонить к оплате, даже если денег у вас нет. Не «ведитесь» на провокации и не забывайте, что угрозы недопустимы.

Могут ли посадить за неуплату кредита: основания

В Уголовном кодексе РФ есть несколько статей, которые относятся к мошенничеству в сфере кредитования.

- Ст. 176 УК РФ. Имеет отношение к предпринимателям и руководителям организаций, на простых граждан статья не распространяется. Уголовная ответственность «светит», если ИП или директор специально пошел на обман банка, причинил своей деятельностью крупный ущерб и израсходовал средства неправильно.

- Ст. 159.1 УК РФ. Эта статья предусматривает ответственность за мошеннические действия. Например, если человек воспользовался чужими паспортными данными, чтобы получить кредит или онлайн-микрозаймы. Также сюда относятся случаи, когда человек намеренно набирает много кредитов, не планируя их возвращать.

- Ст. 177 УК РФ. Под нее подпадает злостное уклонение от уплаты долга. Здесь нужно различать уклонение и отсутствие возможности вернуть долги. Например, человека увольняют, и он лишается дохода, чтобы возвращать кредиты — это отсутствие возможностей. Другое дело, если у должника есть деньги и имущество, но он намеренно накапливает долги.

УК РФ Статья 177. Злостное уклонение от погашения кредиторской задолженности

Злостное уклонение руководителя организации или гражданина от погашения кредиторской задолженности в крупном размере или от оплаты ценных бумаг после вступления в законную силу соответствующего судебного акта —

- наказывается штрафом в размере до двухсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до восемнадцати месяцев, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо принудительными работами на срок до двух лет, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет.

«Уголовный кодекс Российской Федерации» от 13.06.1996 № 63-ФЗ

Мерами ответственности по представленным статьям могут быть штрафы, обязательные и принудительные работы, арест и даже лишение свободы.

Если отвечать в теории, то да, посадить могут, поскольку это предусмотрено санкциями уголовных статей. Но в реальности получить срок почти невозможно, нужно сильно «постараться» для этого. Например, шансы увеличиваются, если:

- у вас уже есть условная судимость на текущий момент;

- вы ранее были осуждены по представленным статьям;

- вы действовали по преступному сговору с другими лицами;

- в процессе возникла ответственность по другим статьям (вымогательство, разбой, хулиганство и т. д.).

Иногда коллекторы упоминают и другие статьи:

- Ст. 160 УК РФ. Речь идет о присвоении или хищении чужого имущества. Это не имеет никакого отношения к кредитному договору. Коллекторы лишь используют громкие слова для устрашения.

- Ст. 165 УК РФ. Это обман или злоупотребление доверием. Действия, конечно, не имеют отношения к банковской деятельности и отношениям с заемщиками. Финансовые организации обязаны закладывать риски в кредиты. Если кредитование строится на основании договоров, то о каком злоупотреблении доверием может идти речь? Эта статья применяется, если, к примеру, вы обманули бабушку-соседку, взяли ее деньги якобы на оплату коммунальных услуг, а на самом деле проели их в ближайшем кафе.

- Ст. 312 УК РФ. Речь идет о незаконных действиях в отношении имущества, которое было арестовано, описано или должно быть конфисковано. Используя эту статью, коллекторы пытаются запугать должников, чтобы те не продавали автомобили и другое имущество, а безропотно отдавали собственность банку или МФО. Некоторые агентства заходят еще дальше — пытаются сами «арестовать» имущество должника. Помните, что это незаконно!

Да, за долги могут посадить в тюрьму по закону. Но в реальности нет ни одного дела, где бы порядочного человека, попавшего в переплет судьбы, «закрыли» за просрочки на ровном месте.

Взял денег в долг, заведут уголовное дело за неуплату?

МФО и коллекторы преимущественно запугивают клиентов уголовным преследованием. Но иногда их слова не расходятся с делом.

Если кредитор решил наказать злостного должника-неплательщика, он обращается в правоохранительные органы с заявлением. В некоторых случаях обращение поступает от суда, который выносит решение о принудительном взыскании задолженности, или от судебного пристава, который ведет производство.

Далее над заявлением работают дознаватели полиции. Они изучают, какая работа уже проводилась с целью взыскания кредитной задолженности. Проводятся беседы с сотрудниками МФО или коллекторского агентства.

Следующий этап — возбуждение уголовного производства. В рамках дела полиция выясняет обстоятельства уклонения, местонахождение человека. Основная задача на этом этапе — доказать, что должник злостно уклонялся от своих обязанностей. Поэтому дознаватели еще выясняют, сколько имущества и денег есть у человека, устанавливают размер причиненного вреда (не меньше 2,25 млн рублей).

Правоохранители, в частности, проводят следующие действия:

- изымают кредитный договор с должником у кредитора;

- подают запрос на ФИО заемщика в налоговый орган;

- вызывают неплательщика на допросы;

- привлекают свидетелей.

Такие дела нередко прекращаются вскоре после возбуждения. Это связано с тем, что должники осознают последствия невозвращения долгов и не дают повода назначить наказание. Обычно дело закрывается, когда должник продает имущество и рассчитывается хотя бы с частью задолженности или же заключает с кредитором мировое соглашение.

Чем грозит уголовная ответственность по кредитам?

В ч. 1 ст. 86 УК РФ определяется статус осужденного и его продолжительность. Человек считается осужденным с момента вынесения решения суда и до тех пор, пока судимость не будет погашена или снята. Только снятие или погашение судимости позволит избавиться от правовых последствий уголовной ответственности.

Отметим, что по этому поводу неоднократно возникали споры и дискуссии. Часто дело доходило до Конституционного суда.

В своем Постановлении № 3-П от 19 марта 2003 года суд указал, что судимостью стоит называть правовое состояние осужденного, который получил наказание за преступление по приговору.

Непогашение судимости влечет особые отношения с государством. Если преступления начинают повторяться, то лицо будет оцениваться как источник повышенной общественной опасности.

В том же документе указано, что даже после погашения на федеральном уровне для лиц с судимостью вводятся некоторые ограничения.

Какие последствия и риски ждут человека?

При судимости человека не возьмут на работу в следующие учреждения:

- в здравоохранении;

- в образовании;

- в авиации;

- на государственную службу;

- в охранную деятельность;

- в частные детективные конторы.

Также уголовная ответственность чревата отказами в банках — вам не будут выдавать кредитные карты или иначе ссужать деньгами. Опять же, не забываем про внесение в реестры МВД и силовых структур.

Как не подпасть под ответственность за злостное уклонение от уплаты долга?

Если кредиторы буквально взяли вас в тесное кольцо, пора включать голову. Тактика убегания не приведет к положительным результатам. Никто не забудет, не простит долг и не отстанет по доброй воле. Кредитные и коллекторские организации заинтересованы в возврате денег, поэтому «забить» — не в их интересах. Наоборот, действия банков и МФО будут жесткими и бескомпромиссными.

У вас есть несколько вариантов, чтобы исправить текущее положение:

- Договориться с кредиторами о программе кредитных каникул, реструктуризации или рефинансирования. Но сразу о главном — особо не рассчитывайте. Если по кредитным обязательствам допущена просрочка, вам, скорее всего, с порога откажут. Но попробуйте договориться хотя бы о мировом соглашении.

- Обратиться к коллекторам, выкупившим долг, чтобы предложить им добровольную выплату по частям. Этот способ подойдет заемщикам, у которых в принципе есть деньги на погашение. Вы возвращаете сразу некоторую сумму, а остальное — по договоренности. Но сначала заключите с коллекторами соглашение, не стоит доверять словесным обещаниям. Вас могут обмануть: взять деньги, а потом снова начать требовать оплаты.

- Обратиться с заявлением в арбитражный суд, чтобы пройти реструктуризацию долгов. Процедура предусматривает составление плана возврата долгов с процентами по низким ставкам. Она проводится как одна из составляющих банкротства, но не приводит к нему. Человеку дается срок до трех лет, чтобы рассчитаться по долговым обязательствам.

- Обратиться с заявлением в арбитраж, чтобы пройти реализацию имущества и признать себя банкротом. Всего несколько месяцев процедуры, и большинство задолженностей, кроме несписываемых, будут прощены судом. Вариант подойдет людям, у которых нет денег, чтобы расплачиваться с кредиторами.

- Попытаться договориться с судебным приставом. Нужно оплатить хотя бы небольшую часть задолженности и найти компромисс. Если пристав увидит, что вы готовы расплачиваться по кредитам, он не будет применять жесткие меры (№ 340-ФЗ).

За невозврат долга можно серьезно «попасть», поэтому проблемы стоит решать по мере их поступления. Не доводите дело до уголовной ответственности — дальше будет только хуже.

Если денег платить по счетам нет — рассмотрите процедуру банкротства. Она позволит спастись от притязаний кредиторов и списать долги перед банками, МФО, бюджетом и даже физлицами. Напишите нам онлайн, наш юрист перезвонит и проконсультирует вас.

Частые вопросы

Коллекторы пришли на работу и начали угрожать при коллегах, это законно?

Это нарушение закона. Разглашение личной информации при посторонних запрещено. Разумеется, угрозы нужны, чтобы вас запугать. При желании можете написать на них жалобу в ФССП или НАПКА.

Не брал займы, но на мне «висят» долги по ним. В МФО говорят, что мне светит статья за мошенничество.

Скорее всего, вы стали жертвой аферистов. Рекомендуем срочно обратиться в правоохранительные органы и написать заявление. Если вы не брали микрозаймы, значит, кто-то воспользовался вашими личными данными и оформил договор на ваше имя.

Открыты 2 производства и есть еще кредиторы. Хочу погасить, с чего начать?

Для начала посетите местное отделение ФССП и поговорите с судебным приставом. Опишите ему ситуацию и внесите хотя бы небольшую сумму в счет погашения долговых обязательств. То же самое — в отношении другого исполнительного производства. Вам дадут реквизиты и объяснят, что нужно делать.

Долг 3 млн. Если продать авто и внести 1 млн, все равно привлекут к уголовной ответственности?

Нет. Если вы внесете сумму, которая сделает задолженность меньше 2,25 млн. рублей, это позволит вам избежать уголовной ответственности. Важно, чтобы в дальнейшем за счет пеней и штрафов сумма опять не выросла до 2,25 млн. рублей.

Поможем законно списать долги

Юрист перезвонит через 1 минуту и проконсультирует. Это бесплатно.