Какой Налог Ип По Упрощенкеа В 2023 Году

Обновление от 13.07.23. Добавил информацию про случай, когда в уведомлении об исчисленных налогах может быть отрицательная сумма.

Скоро конец 2 квартала, а значит, ИП будут снова озадачены оплатой фиксированных взносов ИП «за себя». А с учетом того, что сейчас есть «старый» и «новый» способ уплаты налогов и взносов, то вопросов становится все больше и больше. Меньше их точно не становится =)

Нужно ли платить фиксированные взносы ИП строго поквартально?

Нет такого требования. Некоторые ИП платят их сразу, одним платежом. Например, в начале года. Но, как обычно, есть много нюансов.

Несмотря на то, что фиксированные взносы ИП «за себя» совсем необязательно платить строго поквартально, большинство ИП платит их каждый квартал. Да и большинство программ учета тоже рекомендуют платить взносы именно поквартально. Это «1С», всевозможные облачные бухгалтерии.

Но для начала отмечу, что эта статья предназначена в первую очередь для ИП на УСН 6% без сотрудников (в части по налоговым вычетам). Но это не значит, что статья будет бесполезна для ИП на других системах налогов, так как правила уплаты взносов ИП «за себя» для всех одинаковы.

Правда, ИП-самозанятые (ИП на НПД) могут вообще не платить взносы, но это совсем другая история:

https://dmitry-robionek.ru/kak-ip-stat-samozanyatym-2023

ИП на АУСН тоже не платят взносы ИП за «себя». Но это тоже совсем другая история, так как здесь речь идет про ИП на УСН.

Почему лучше платить фиксированные взносы ИП «за себя» поквартально?

Например, ИП на УСН 6% предпочитают платить страховые взносы «за себя» каждый квартал, чтобы потом сделать вычет из налога по УСН.

И они прекрасно знают, что очень многое зависит от того, в какие сроки были оплачены взносы ИП «за себя» на обязательное пенсионное и медицинское страхование.

Когда платить взносы ИП «за себя» поквартально?

Повторюсь, что для взносов ИП «за себя» нет строгого требования платить их каждый квартал.

Но если вы озабочены налоговым вычетом, то нужно придерживаться следующих дат при оплате взносов:

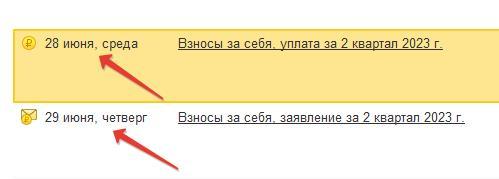

- За первый квартал 2023 : с 1 января до 31 марта

- За второй квартал 2023: с 1 апреля до 30 июня

- За третий квартал 2023: с 1 июля до 30 сентября

- За четвертый квартал 2023: с 1 октября до 31 декабря

Сколько платить?

Вообще, рекомендую прочитать вот эту статью, в которой я очень подробно рассказываю про взносы ИП в 2023 году:

Фиксированные взносы ИП в 2023 году: примеры и ответы на частые вопросы. Как считать и когда платить?

Но если кратко, то имеем следующее:

В 2023 году следующие суммы по страховым взносам ИП “за себя” за полный 2023 год:

- Совокупный платеж в ПФР + ОМС за 2023 год = 45842 руб.

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

- Максимальный дополнительный взнос в размере 1% на пенсионное страхование при доходе более, чем 300 тыс. рублей в год, составит 257061 руб.

Зная годовую сумму по обязательным взносам, можно посчитать квартальные платежи в 2023 году:

Но это нестрогая сумма. Вы можете заплатить за квартал несколько больше (или меньше). Считайте из того, насколько вы хотите уменьшить налог по УСН. Если вы ИП на УСН, разумеется.

И еще раз обращаю ваше внимание, что больше не будет разделения на взносы на обязательное пенсионное и медицинское страхование.

Но! До 31 декабря 2023 года должна быть оплачена вот эта сумма в полном объеме:

- Совокупный платеж в ПФР + ОМС за 2023 год = 45842 руб.

- А до 1 июля 2024 года нужно оплатить 1% от суммы, превышающей 300 000 рублей годового дохода за 2023 год.

Примечание для начинающих ИП

Обратите внимание, что выше приведены суммы за полный 2023 год. Если вы начинающий ИП (то есть, работаете неполный год), то придется посчитать взносы на калькуляторе ФНС (с учетом даты открытия ИП).

О том, как им пользоваться я писал в этой статье:

На сайте ФНС запустили калькулятор взносов ИП «за себя» на 2023 год. Как им пользоваться?

Как платить фиксированные взносы ИП «за себя» в 2023 году?

Как обычно, рекомендую использовать программы и сервисы для ведения учета ИП. Это может быть «1С», облачные бухгалтерии, банковские сервисы и так далее.

Сейчас полно решений для ведения учета ИП. На любой вкус и цвет. Сейчас даже более-менее крупные банки имеют собственные бухгалтерские сервисы, которые помогают вести учет ИП.

В них платежные поручения (квитанции) формируются буквально в два-три клика.

А если я не пользуюсь программой (сервисом) учета для ИП?

Ну, а если вы до сих пор не обзавелись такой программой или сервисом, то советую пользоваться только официальными сервисами ФНС.

1. Если вы используете «новый» способ уплаты налогов и взносов

Предположим, что ИП на УСН без сотрудников применяет «новый» способ уплаты налогов и взносов. Что ему нужно сделать для уменьшения налога по УСН на уплаченные взносы?

Необходимо сделать следующее:

- Пополнить ЕНС любым удобным способом. О том, как можно пополнить ЕНС читайте в этой статье: Три способа пополнить ЕНС и ответ на очень частый вопрос

- Подать заявление о зачете по форме КНД 1150057

- Уплатить налог по УСН

- Не забыть подать уведомление об исчисленных налогах КНД 1110355.

Алгоритм действий для 2 квартала 2023 года

Например, вы хотите оплатить фиксированные взносы ИП «за себя» за 2 квартал 2023 в размере 11460 руб. 50 коп. и уменьшить налог по УСН на эту сумму.

Значит, нужно сделать следующее:

- Пополнить ЕНС до 30 июня 2023 года на 11460 руб. 50 коп.

- Подать в ФНС заявление о зачете по форме КНД 1150057 до 30 июня 2023 года

- Подать в ФНС уведомление об исчисленных налогах КНД 1110355 по УСН до 25 июля 2023 года.

- Оплатить налог по УСН до 28 июля 2023 года

Даже в программе «1С», которая славится своими рекомендациями в строгом соответствии с НК РФ, в списке задач указаны даты, которые сдвинуты на несколько дней ранее.

Понимаю, что «новый» способ уплаты налогов и взносов вызывает массу вопросов. В моем телеграмм — канале каждый день задаются вопросы по этой теме.

- Кстати, советую подписаться на мой Телеграмм-канал, там уже более 7000 ИП, которые делятся своим опытом: https://t.me/ipnovosti

- Так вот. Чтобы не пересказывать здесь все с самого начала про загадочные уведомления и заявления о зачете на «новом» способе, рекомендую прочитать вот эти статьи:

- Обратите внимание, что в уведомлении об исчисленных налогах в некоторых случаях может быть отрицательная сумма:

Нужно ли подавать уведомление об исчисленных налогах при оплате фиксированных взносов ИП «за себя»?

Сразу отвечу на этот очень частый вопрос. Нет, не нужно.

По взносам ИП «за себя» не нужно подавать уведомление об исчисленных налогах по форме КНД 1110355.

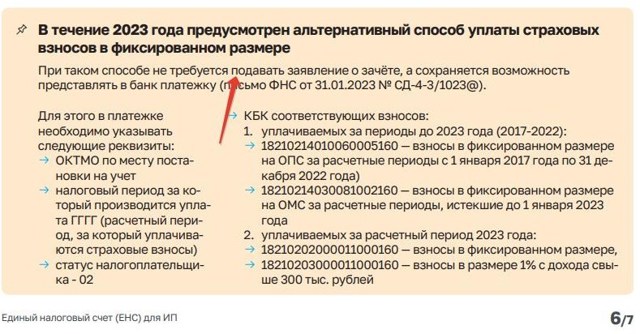

2. Если вы используете «старый» способ уплаты налогов и взносов

Напомню, что до конца 2023 года можно применять «старый» способ уплаты налогов и взносов. При помощи привычных платежек и квитанций. Без уведомлений об исчисленных налогах и заявлений о зачете.

Но пользоваться «старым» способом можно только при следующих условиях:

- Вы ранее НЕ подавали в ФНС уведомление об исчисленных налогах по форме КНД 1110355

- «Старый» способ можно применять только в 2023 году.

Предположим, что ИП применяет «старый» способ и хочет оплатить фиксированные взносы ИП «за себя» за 2 квартал 2023 года в размере 11460 руб. 50 коп. И уменьшить налог по УСН за полугодие (за 2 квартал).

Что нужно сделать ИП на УСН, который использует «старый» способ?

Шаг №1:

Нужно до 30 июня оплатить взносы платежным поручением (или квитанцией) со статусом плательщика «02». Понимаю, что для большинства ИП это темный лес.

Поэтому, лучше сразу использовать специальный сервис ФНС, который позволяет оплатить фиксированные взносы «старым» способом. О том, как им пользоваться, я писал в этой подробной инструкции:

Как оплатить фиксированные взносы ИП за 2023 год на сайте ФНС «старым» способом?

Формируете квитанцию и платите. Если хотите оплатить взносы со счета ИП, то можно создать сначала квитанцию в этом сервисе, а затем на ее основе создать платежное поручение в своем интернет-банке.

Шаг №2:

- До 25 июля необходимо оплатить налог по УСН за полугодие (за 2 квартал 2023 года).

- И опять на помощь приходит специальный сервис ФСН, о котором написал подробную инструкцию:

- Как оплатить налог по УСН в 2023 году на сайте ФНС «старым» способом?

Формируете квитанцию и платите.

Если хотите оплатить налог по УСН со счета ИП, то можно создать сначала квитанцию в этом сервисе, а затем на ее основе создать платежное поручение в своем интернет-банке.

Нужно ли подавать заявление о зачете при «старом» способе?

Нет, не нужно. Да, я знаю, что часто сотрудники ФНС все-равно требуют подавать заявление о зачете КНД 1150057. Таких историй полно в моем телеграмм-канале: https://t.me/ipnovosti

Если с вас требуют это заявление о зачете, то можете скачать из «Личного Кабинета ИП» брошюру про ЕНС и показать ее налоговикам.

https://lkip2.nalog.ru/docs/ENS_Brochure.pdf

Там ясно написано, что НЕ нужно подавать заявление о зачете КНД 1150057 при «старом» способе.

Нужно ли подавать уведомление об исчисленных налогах КНД 1110355 при «старом» способе для налога по УСН?

Нет, не нужно. Платежное поручение или квитанция при этом способе одновременно является уведомлением.

Какие КБК использовать для фиксированных взносов ИП «за себя» в 2023 году?

Они предназначены только при оплате взносов за 2023 год.

182 1 02 02000 01 1000 160 (на пенсионное страхование + медицинское страхование) Обратите внимание, что больше нет разделения платежей на ОМС + ОМС. Есть совокупный платеж.

182 1 02 03000 01 1000 160 (1% от суммы, превышающей 300 000 рублей в год) Обратите внимание, что для этого платежа новый КБК!

Подробнее про КБК читайте здесь:

А какие КБК для УСН в 2023 году?

Такие же, как и в прошлом году:

- 18210501011011000110 (УСН «доходы» 6%)

- 18210501021011000110 (УСН «доходы минус расходы» 15%)

А если мой доход уже превысил 300000 рублей в год? Я могу сразу платить 1% от суммы, превышающей 300000 рублей годового?

Да, можете. И можно сразу уменьшать налог по УСН на эту сумму. Например, ваш доход за 1 квартал 2023 года 500000 рублей. Во 2 квартале платите 1% от суммы, превышающей 300000 рублей в размере:

- (500000 — 300000) * 1% = 2000 рублей.

- И уменьшаете налог по УСН на за 6 месяцев (все говорят за 2 квартал) на эти 2000 рублей.

- При «старом» способе можете использовать специальный сервис ФНС, о котором писал ранее:

- Как оплатить 1% свыше 300000 рублей за 2023 год на сайте ФНС «старым» способом?

- А вот уплата «новым» способом 1% за 2023 год в 2023 году — это отдельная тема для большой статьи.

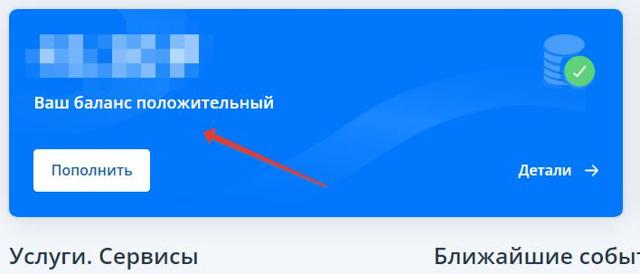

И самое главное

Напомню, что необходимо следить за сальдо ЕНС в личном кабинете ИП, иначе платеж может и не пройти.

Например, вы все посчитали и оплатили налог по УСН. Но у вас был долг на имущество. Как только деньги поступают на ЕНС, в первую очередь спишут все долги ИП. Соответственно, ваш платеж не пройдет.

Я платил «старым» способом, но у меня списали долг. Мне нужно пополнить ЕНС. Но ведь я потеряю право применять «старый» способ уплаты налогов и взносов?

Например, вы оплатили взносы, все правильно сделали. Но ФНС списала некий долг, предположим, на 100 рублей.

Вам нужно срочно пополнить ЕНС на 100 руб., чтобы ваш платеж прошел. И вот тут предприниматели начинают нервничать и опасаются пополнять ЕНС. Боятся автоматического перехода на «новый» способ.

Я ходил/звонил/писал в инспекцию и там настойчиво рекомендовали подать заявление о зачете КНД 1150057. Я потерял право применять «старый» способ?

Нет, не потеряли. Действительно, в марте 2023 была волна требований со стороны ФНС подавать заявление о зачете. Все эти истории опять-же есть в моем телеграмм-канале.

Так вот. Если вы подавали заявление о зачете КНД 1150057, то вы НЕ теряете право применять «старый» способ.

Вместо итога

Статься получилась большой, потратил на нее целый день. Сам устал читать =) Но написана она на основе вопросов, которые задаются в х снова и снова. А раз вопросы повторяются, то они заслуживают отдельной статьи.

- Надеюсь, я ответил на большинство ваших вопросов по квартальным платежам фиксированных взносов ИП «за себя» в 2023 году и уменьшению налога УСН.

- Если есть вопросы или дополнения, то пишите в х ниже.

- С уважением, Дмитрий Робионек.

P.S. Если вы хотите поддержать мой проект, то это можно сделать по ссылке ниже:

Вся ваша помощь, идет на развитие этого проекта для ИП и самозанятых.

Если хотите быть в курсе изменений, то советую подписаться на мой Телеграмм-канал. Там уже более 6000 предпринимателей, которые делятся своим опытом.

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Как ИП выгодно выбрать систему налогообложения

- 23 апреля 2021

- Просмотров:

- Автор статьи: rosbank

При выборе режима налогообложения для ИП в 2023 году стоит обратить внимание на два основных фактора: выгодно ли вам использование выбранного режима и имеете ли вы право им пользоваться. На выбор предпринимателям дается пять режимов: общая система налогообложения (ОСНО), упрощенная система налогообложения (УСН), патентная система налогообложения (ПСН), налог на профессиональный доход (НПД) и единый сельскохозяйственный налог (ЕСХН).

Систему налогообложения индивидуальному предпринимателю нужно выбирать, внимательно изучив каждый вариант. Если ИП не выбрал специальный режим налогообложения, то, с момента регистрации, он по умолчанию работает на ОСН. Рассмотрим особенности каждой системы налогообложения с порядком перехода в 2023 году и примерами.

1.1 УСН — упрощенная система налогообложения

Упрощенная система налогообложения, которую еще называют «упрощенка», зачастую является самым универсальным спецрежимом.

Предприниматели имеют право пользоваться УСН, если:

- Для выбранного вида деятельности не запрещено применение этого спец. режима

- Годовой доход и сумма основных средств — до 150 млн. рублей

- Количество сотрудников в штате не более 100 человек

УСН подходит предпринимателям, которые неоднозначно уверены в размере будущих доходов или рассчитывают на небольшую прибыль.

Работа на «упрощенке» освобождает вас от налогов, характерных для общей системы: НДС, налог на прибыль и т.п.

Один раз в год вы должны подать декларацию по УСН. Срок подачи отчета за текущий год – до 30 апреля следующего года.

При наличии сотрудников в штате, отчитаться за них по декларации необходимо также в ПФР и ФСС.

Существует два варианта расчета налога на упрощенной системе:

- «Доходы», налоговая ставка 6%

- «Доходы минус расходы», налоговая ставка 15%

Кому подходит объект УСН «Доходы»

Если ваши расходы небольшие или имеются сложности с их документальным подтверждением, вам подходит вариант «Доходы». В этом случае, достаточно вести обычный налоговый учет, чтобы следить за уровнем доходов.

Для расчета налога необходимо умножить сумму валовой выручки на 6% и вычесть страховые взносы за себя в полном объеме, а также половину взносов за своих сотрудников. Таким образом, вы получите сумму налога к уплате.

Пример расчета налога на УСН «Доходы»:

- Валовая выручка за год: 2 000 000 рублей

- Взносы за себя: 40 874 руб

- Взносы за сотрудников: 81748

Налог рассчитывается так: 2 000 000 * 6% — 40874 — 81748/2 = 38252 рублей.

Полученную по формуле сумму налога за год нужно уплатить до 30 апреля следующего года. Налог рассчитывается ежеквартально, а по итогам года учитываются все платежи, поступившие авансом в течение года.

Кому подходит объект УСН «Доходы минус расходы»

Если вы несете большие расходы и у вас есть возможность подтвердить их документально, стоит рассмотреть объект «Доходы минус расходы». Налоговая ставка выше, но есть возможность при расчете уменьшить размер валовой выручки на все расходы, подтвержденные документально. Также вычитаются все страховые взносы за себя и половина за сотрудников.

Пример расчета налога на УСН «Доходы минус расходы»:

- Валовая выручка за год: 5 000 000 рублей

- Подтвержденные расходы: 3 500 000 рублей

- Взносы за себя: 40874 рублей

- Взносы за сотрудников: 81748 рублей

Налог рассчитывается так: (5 000 000 — 3 500 000 — 40874 — 81748/2) * 15% = 212737 рублей.

Обратите внимание: если вы получили убыток по итогам года, то при объекте УСН «Доходы минус расходы» необходимо оплатить минимальную сумму — 1% валовой выручки. Эта сумма уменьшается на квартальные авансовые платежи, которые вы внесли в течение года.

Применять «упрощенку» можно с момента регистрации ИП, если вы успеваете подать уведомление сразу или в течение 30 дней после постановки на учет. Если подать уведомление на УСН позднее, то применять спецрежим можно только с начала следующего года, подав уведомление до 30 декабря текущего года.

Станьте ИП онлайн с Росбанком или скачайте все документы для регистрации

Это бесплатно! Росбанк поможет подготовить документы для регистрации ИП и подать их онлайн, а затем откроет расчётный счёт. Если вы — гражданин РФ, переходите по ссылке ниже, чтобы узнать подробности. Если не подходит онлайн-подача, наш онлайн-сервис сформирует полный пакет документов для подачи в ФНС, учитывая новые требованиям закона.

Открыть ИП онлайнСоздать документы

1.2 ПСН — патентная система налогообложения

Работать «на патенте» могут только предприниматели с годовым доходом менее 60 млн. рублей и с численностью штата до 15 человек.

Данный режим подходит для оказания, например, парикмахерских услуг, для ателье.

Купить патент можно на период от 1 до 12 месяцев, поэтому данный режим оптимально подходит сезонному бизнесу или для пробы нового направления деятельности, в котором вы не уверены.

На ПСН нужно оплачивать только патент и страховые взносы: за себя и своих сотрудников. Налоговая ставка составляет 6%.

Реальный доход никак не влияет на стоимость патента: она считается по базовой доходности, различной для каждого вида деятельности.

Базовая доходность устанавливается на 12 месяцев, и если вы хотите купить патент на меньший срок, просто пересчитайте ставку на нужный срок. В формуле срок в месяцах обозначен как К1.

Как рассчитать ПСН:

- Базовая доходность/12 * К1 * 6%

Пример:

- Патент на 8 месяцев

- Базовая доходность: 100 000 рублей

- К1: 8

Налог рассчитывается так: 100000/12 * 8 * 6% = 4000 рублей.

1.3 ЕСХН — единый сельскохозяйственный налог

ЕСХН — это ограниченный спецрежим, который могут применять только предприниматели в сферах растениеводства, животноводства, лесном, рыбном и сельском хозяйстве. Вы имеете право применять ЕСХН только, если доход от сельхоздеятельности превышает 70% дохода. Применение ЕСХН запрещено, если вы продаете подакцизные товары.

Налоговая ставка на ЕСХН составляет 6%, уплачивается по схеме «Доходы минус расходы», при этом расходы должны быть документально подтверждены. Помимо налога, за вами сохраняется обязанность уплаты страховых взносов за себя и своих сотрудников.

Пример расчета налога на ЕСХН:

- Доходы: 10 млн. рублей

- Расходы — 5 млн. рублей

Сумма ЕСХН рассчитывается так: (10 000 000 — 5 000 000) *6% = 300 000 рублей.

1.4 НПД — налог на профессиональный доход

Этот новый самостоятельный налоговый режим предназначен для физических лиц и предпринимателей — самозанятых граждан. Можно работать на НПД, и не регистрируя ИП, но ИП на НПД имеет ряд преимуществ. Например, существуют магазины, товары в которых вправе закупать ИП, но не могут просто физ. лица.

Применять НПД можно, если:

- Вы осуществляете подходящие виды деятельности.

- У вас нет сотрудников.

- Доходы за год не более 2,4 млн руб.

Применять НПД нельзя:

- Если вы осуществляете неподходящий вид деятельности. Например, перепродаете товары чужого производства.

- ИП на НПД нельзя совмещать с другими налоговыми режимами. Однако можно работать одновременно по трудовому договору.

На НПД уплачиваются следующие налоги:

- 4% при реализации товаров (работ, услуг) физ. лицам.

- 6% при реализации товаров (работ, услуг) юр. лицам и другим ИП.

Налог платится ежемесячно.

Налоговой базой признается доход от реализации товаров (работ, услуг), за исключением доходов, полученных по трудовому договору.

Самостоятельно налог считать не нужно. Вы должны в приложении «Мой налог» формировать чек по каждому поступлению от видов деятельности, облагающихся НПД. Далее процесс автоматизирован — применение налогового вычета, учет налоговых ставок в зависимости от налогоплательщика, контроль над ограничением по сумме дохода и другие особенности расчета учтут за вас.

Отчетность для работающих на НПД не предусмотерна. Зарегистрироваться в качестве налогоплательщика можно, скачав мобильное приложение «Мой налог», или через web-кабинет «Мой налог» на сайте ФНС.

Пример:

Вы сдаете квартиру физ. лицу за 15000 рублей в месяц. Тогда на НПД с этого дохода нужно заплатить 4%, то есть 600 рублей.

Росбанк поможет зарегистрировать ИП онлайн бесплатно!

Для вас помогут подготовить документы для создания ИП в соответствии с новыми требованиями закона и подать их онлайн, а затем откроют расчётный счёт на выгодных условиях. Не нужно оплачивать госпошлину, выпуск ЭЦП и помощь специалистов. Если вы — гражданин РФ, переходите по ссылке ниже, чтобы узнать подробности.

1.5 ОСНО (ОСН, ОРН) — общая система налогообложения

Общая система налогообложения (ОСНО) в 2023 году применяется по умолчанию, если вы не выберите ни один из специальных режимов. О применении этой системы не нужно отдельно уведомлять налоговую. На ОСНО индивидуальному предпринимателю придется вести полноценную бухгалтерскую и налоговую отчетность, налоговая нагрузка более серьезная.

ОСНО подходит предпринимателям с внушительными оборотами и контрагентами, которые работают с НДС. Для применения ОСНО нет никаких ограничений по обороту, численности штата и другим критериям.

На общем режиме предприниматели уплачивают НДС от 0% до 20% в зависимости от товара и вида деятельности, имущественный налог и НДФЛ по ставке 13%. Для расчета налога нужно вычесть из дохода проф.

вычеты, налоговые вычеты и ранее уплаченные авансовые платежи.

Под профессиональным вычетом подразумеваются документально подтвержденные расходы или фиксированный процент 20%, если подтвердить затраты невозможно.

Пример:

Вы получили доход 1 млн. рублей. Применив профессиональный вычет 20%, и посчитав аванс в 50000 рублей, оплаченный ранее, вам осталось внести 97500 рублей.

2. Какие еще взносы должен платить ИП

Каждый предприниматель в 2023 году вне зависимости от режима налогообложения должен платить обязательные страховые взносы: на пенсионное и медицинское страхование. Размер отчислений устанавливается государством в виде фиксированной суммы, которая меняется ежегодно. Например, в 2021 г. ИП платит за себя 32 448 руб. в ПФР и 8 426 руб. за медицинское страхование.

За своих сотрудников ИП оплачивает налог НДФЛ и социальные взносы в ПФР, ФСС.

Регистрация ИП в 2023 году. Пошаговая инструкция

Усн 1%: таблица льгот по налогам в регионах

Предпринимателям — владельцам ИП или ООО на упрощёнке, которые получили по году более 1.000.000 рублей доходов. Для таких предприятий в ряде регионов РФ местным законодательгым органом снижена ставка налогообложения.

Мы предлагаем услугу переоформления вашего бизнеса в регион с такой льготой под ключ.

Технически переход на льготную систему налогообложения происходит через смену прописки/временную регистрацию со снятием с учета по месту прописки для ИП или путём смены юридического адреса для ООО.

В случае с ИП эта процедура занимает один день, для ООО срок 2-3 месяца (столько длится смена адреса при смене региона).

Сколько можно сэкономить в 2023…2024 гг?

Вы можете совершенно законным способом облегчить налоговое бремя, уменьшив ставку до 1 процента на УСН «доход» вместо 6 или до 5 процентов на УСН «доход минус расход». Льгота действует с момента перерегистрации юрлица или ИП. Но по практике происходит пересчет за весь год. Пример выгоды за счет легального уменьшения налоговых выплат:

| Годовой оборот | УСН 6% — выгода в 2023 г | УСН 15% — выгода в 2023 г |

| 25 млн | 750.000 | 300.000 |

В каких регионах отсутствуют ограничения по видам деятельности?

Правительство давно уже планировало сделать 1%-й налог для всех предприятий на УСН, но пока что прогресса нет. Впрочем, льгота планировалась с существенной оговоркой: её получат лишь организации определенного профиля.

Но получить максимальный экономический эффект можно иным путем: компания РИКС КОНСАЛТ рекомендует выбирать проверенные нами лично регионы, где ставка снижена для всех без учета ОКВЭД.

- Чечня: льготная ставка бессрочная

- Республика Удмуртия: в 2023 — 3%, если выбран УСН доходы, и 5%, если УСН доходы минус расходы.

- В Республике Кабардино-Балкария льготой можно воспользоваться до конца 2024 года в случае, если организация или ИП имеет статус Субъекта малого и среднего предпринимательства.

- В Республике Калмыкия ставка 1% и 5% действует в первый год, далее каждый год налог увеличивается на процент.

- В Перми ИП и ООО впервые зарегистрированные, могут рассчитывать на 1, 2, 4% вместо 6 и 5, 7, 10% вместо 15%.

- В Бурятии 1% вместо 6 и 5% вместо 15 в 2023 как для перерегистрировавшихся, так и для новых ООО и ИП.

Регионы с менее выгодными льготными ставками

В ряде регионов ставка превышает 1% с дохода и 5% с дохода-расход, варьируясь от 2% и выше с дохода и 7% с дохода-расход (Красноярский край, Республики Карелия, Коми, Приморский и Хабаровский край, Архангельская, Астраханская, Брянская, Владимирская, Волгоградская, Ивановская, Калининградская, Костромская, Курганская, Липецкая, Новгородская, Орловская, Саратовская, Тамбовская, Тверская, Томская, Тульская область, Республика Крым, Санкт-Петербург).

ВНИМАНИЕ! В 2022 году другие регионы льготу отменили или предоставляют их с ограничениями. Следите за информацией на нашем сайте и в наших группах в соцсетях.

Сводная таблица «В каких регионах есть налоговые льготы для ООО и ИП на УСН «доход» и «доход минус расход»

В таблице — перечень регионов, где без ограничений по ОКВЭД действует сниженная ставка налогов 1…3 и 5…9 для предприятий на УСН с указанием условий получения льготы, сроков ее действия и ссылкой на закон, а также стоимости наших услуг по содействию в перерегистрации фирм и индивидуальных предпринимателей:

| Регион и условия | Ограничения | Стоимость услуг по перерегистрации |

| Республика Удмуртия в 2023 г: 1% — первый год, 3% — второй год, если налог платится с дохода, 5% — два года, если УСН доход-расход. |

Какие налоги платит ИП на УСН без работников

Для расчета авансовых платежей и налога УСН вы можете воспользоваться бесплатным онлайн-калькулятором непосредственно на этом сайте.

Упрощенная система налогообложения или упрощенка, как ее еще называют, является одним из самых популярных налоговых режимов среди ИП. Популярность ее обусловлена несколькими факторами — это простой порядок расчета налога, минимум отчетности и возможность применять режим в отношении большинства видов деятельности.

Расчет платежей по УСН не зависит от определяемого органами власти размера потенциального дохода, как на ПСН. По упрощенке не нужно каждый месяц или квартал сдавать отчетность в ИФНС, как на основном режиме. Добавим к этому довольно высокие лимиты по доходу и численности сотрудников и получим ответ, почему упрощенка так популярна среди предпринимателей в последнее время.

В этой статье вы узнаете о том, какие конкретно налоги и обязательные платежи платит ИП на УСН в 2023 году без работников.

Что должен платить ИП на упрощенке в 2023 году

Предприниматель без сотрудников, применяющий УСН в 2023 году, обязан уплачивать два вида основных платежей:

- Налоги для УСН.

- Фиксированные страховые взносы.

Рассмотрим подробнее, что представляют собою эти платежи, как их правильно рассчитать и в какой срок необходимо уплатить. Начнем со страховых взносов ИП за себя в 2023 году.

Платежи на страхование

Все ИП, кроме применяющих налоговый режим НПД (налог на профессиональный доход), должны уплачивать взносы на обязательное пенсионное и медицинское страхование.

Отсутствие выручки, приостановка деятельности или убыток не освобождают от уплаты указанных отчислений.

Есть лишь несколько оснований, по которым предприниматель может получить освобождение от взносов (если не ведет деятельности):

- Служба в армии.

- Уход за ребенком до 1,5 лет.

- Уход за инвалидом 1 группы, ребенком-инвалидом или пожилым человеком (старше 80-лет).

- Проживание вместе с супругом, проходящим службу по контракту, в местности, где нет возможности работать.

- Проживание за границей с супругом, направленным в диппредставительство, консульство или постоянное представительство РФ в иностранном государстве.

- Содержания под стражей, отбывание наказания — в случае необоснованного привлечения к ответственности и т.д.

Виды и размер страховых взносов ИП на УСН

До 2023 года страховые взносы ИП за себя можно было разделить на 3 группы:

- Отчисления на обязательное пенсионное страхование (ОПС).

- Отчисления на обязательное медицинское страхование (ОМС).

- Переменная часть взносов на ОПС — 1% с разницы между доходом и 300 тыс. рублей.

С 2023 года страховые взносы ИП не делятся на ОПС и ОМС. То есть вместо групп 1 и 2 будет единая сумма. В 2023 году она составит 45 842 рубля. Таким образом, в 2023 году предприниматель должен заплатить за себя:

- На страхование с дохода до 300 тыс. рублей — 45 842 рубля.

- Переменную часть взносов на пенсионное страхование — 1% с разницы между доходом и 300 тыс. рублей.

Сроки уплаты страховых платежей

Последний день уплаты страховых взносов на ОПС и ОМС – 31 декабря текущего года. ИП может перечислить всю сумму данных платежей единовременно или разбить ее по кварталам, как ему будет удобно. Закон его в этом никак не ограничивает.

Срок уплаты взносов с дохода свыше 300 тыс. рублей немного больше – до 1 июля следующего года. Тут закон также не ограничивает предпринимателя: он может уплатить сумму данного взноса сразу, как только его доход превысил 300 тыс. рублей, или дождаться окончания года.

Разобравшись со страховыми взносами, рассмотрим, какие налоги платит ИП на УСН.

Налоги для УСН

Упрощенная система налогообложения для ИП в 2023 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями. К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2023 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2023 году (упрощенка 6 % без работников)

- Расчет аванса за 1 квартал

- – Доход за 1 квартал – 865 000 р.

- – Страховые взносы, уплаченные в 1 квартале – 11 461 р.

- Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 11 461 = 40 439 рублей.

- Расчет аванса за полугодие

- – Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

- – Страховые взносы за полугодие – 22 921 р.

- Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 40 439 – 22 921 = 14 640 рубль.

- Расчет аванса за 9 месяцев

- – Доход за 9 месяцев – 1 920 000 р.

- – Страховые взносы за 9 месяцев – 34 382 р.

- Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 40 439 – 14 640 – 34 382 = 25 739 рубль.

- Расчет налога за год

- – Доход за год – 2 780 000 р.

- – Страховые взносы за год – 45 842 р.

- Сумма налога к уплате за год: (2 780 000 х 6%) – 40 439 – 14 640 – 25 739 – 45 842 = 40 140 рублей.

- Особенности расчета налога на УСН 6% для ИП в 2023 году:

-

Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно.

Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет, то платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2023 году он вел деятельность без работников. Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

-

При превышении лимитов действует ставка 8%. Общее правило такое: если доход ИП с начала года превысил 150 млн рублей, но остался в пределах 200 млн, начиная с квартала превышения и до конца года он должен платить налог по УСН по ставке 8%. Но указанные суммы корректируются на коэффициент-дефлятор.

Поэтому в 2023 году станлартная ставка применяется для дохода в пределах 188,55 млн рублей, а повышенная — для дохода в пределах 251,4 млн рублей. Также ставка 8% действует в случае, если число работников находится в диапазоне 101-130 человек.

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

- Расчет аванса за 1 квартал

- – Доход за 1 квартал – 1 250 000 р.

- – Расход за 1 квартал – 980 000 р.

- Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

- Расчет аванса за полугодие

- Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

- Расчет аванса за 9 месяцев

- – Доход за 9 месяцев – 2 620 000 р.

- – Расход – 2 120 000 р.

- Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

- Расчет налога за год

- – Доход за год – 3 790 000 р.

- – Расход – 3 100 000 р.

- Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

- Особенности расчета налога на УСН 15% для ИП в 2023 году:

– Доход за полугодие (1 квартал + 2 квартал) – 1 870 000 р. – Расход – 1 400 000 р.

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2023 году за себя. Ограничение в 50% в данном случае не действует.

- При превышении лимитов применяется ставка 20%. Если база по налогу (доход — расходы) с начала 2023 года превысила 188,55 млн рублей, но осталась в пределах 251,4 млн рублей, начиная с квартала такого превышения и до конца года ИП должен платить налог по УСН по ставке 20%. Повышенную ставку нужно применять также в случае, если количество работников (в среднегодовом исчислении) составило 101-130 человек.

Сроки уплаты налога и авансовых платежей на УСН

В течение года предприниматель должен уплатить 3 авансовых платежа по итогам каждого отчетного периода и налог по итогам года.

Важно: с 2023 года изменится порядок и сроки сдачи отчетности и уплаты налога УСН. Вводится единый налоговый счет, через который необходимо перечислять налоги и взносы.

Организации будут сдавать годовую декларацию по УСН не позже 25-го марта, а индивидуальные предприниматели – не позже 25-го апреля. Платить авансовые платежи нужно до 28 числа месяца, следующего за отчетным.

Перечислить налог по итогам года необходимо в такие сроки: для организаций — до 28 марта, для ИП — до 28 апреля следующего года.

Таблица № 1. Налоги ИП на УСН и сроки их уплаты с учетом переноса из-за выходных

| Налог за 2022 год |