Кредиторская Задолженность Доходы Будущих Периодов В 2023 Году

Приказом Минфина РФ от 14.09.2020 № 198н (далее — Приказ № 198н) внесены изменения в Инструкцию № 157н. Изменения следует использовать при формировании учетной политики и показателей бухгалтерского учета с 2021 г.

Для чего используем новые счета

Счет 401 40 «Доходы будущих периодов» детализирован новыми кодами счетов аналитического учета:

- 401 41 «Доходы будущих периодов к признанию в текущем году»;

- 401 49 «Доходы будущих периодов к признанию в очередные года».

Доходы будущих периодов разделяются по датам признания в финрезультате. Суммы, которые будут запланированы к отнесению к доходам текущего года, необходимо учитывать на счете 401 41. Остальные суммы отражаются на счете 401 49.

Счета 401 41, 401 49 применяются в соответствии с учетной политикой и требованиями по раскрытию взаимосвязанных показателей, подлежащих исключению при формировании консолидированной отчетности (п. 301 Инструкции № 157н).

Как отражать переход на применение новых счетов бухгалтерского учета, в нормативных актах на данный момент не указано. Следовательно, решение о применении данных счетов принимается учреждением самостоятельно в порядке, предусмотренном п. 2 Инструкции № 162н.

Счета 401.41 и 401.49 применяются, чтобы отразить в учете консолидируемые расчеты по межбюджетным трансфертам, т.е. в отношении показателей, подлежащих исключению при формировании консолидированной бухгалтерской (финансовой) отчетности, которые включаются в справку (ф. 0503125).

С 2021 г., счета 401.41 и 401.49 применяются для отражения в учете расчетов по межбюджетным трансфертам, т.е. в отношении взаимосвязанных показателей по МБТ, в т.ч. подлежащих исключению при формировании консолидированной бухгалтерской (финансовой) отчетности, которые включаются в справку по консолидируемым расчетам (ф. 0503125).

С 2022 г. счета 401.41, 401.

49 будут применяться для учета расчетов между учредителем и подведомственными ему бюджетными и автономными учреждениями по предоставленным (полученным) субсидиям на выполнение задания, целевым субсидиям, если решение о применении новых счетов не будет принято субъектом консолидированной отчетности (учредителем) для отражения расчетов по субсидиям, начиная с 2021 г.

На счете 401.41 отражаются суммы доходов, зачисленных на соответствующие счета доходов текущего финансового года при наступлении периода, к которому эти доходы относятся. Это следует из обновленной Инструкции № 157н.

Соответственно, счет 401.41 начинаем применять при наступлении текущего финансового года. Остатка на конец отчетного года по счету 401.41 быть не должно.

Доходы будущих периодов к признанию в текущем году в течение финансового года формируют финансовый результат текущей деятельности учреждения и признаются в учете в части, относящейся к текущему периоду, доходами текущего года с отражением на соответствующих счетах аналитического учета счета 401 10 «Доходы текущего финансового года». Неиспользованные остатки средств межбюджетных трансфертов подлежат отнесению на счет 303 05 000 «Расчеты по платежам в бюджеты».

Хотите получить больше информации об изменениях?

Заполните форму и получите консультацию по последним изменениям в законодательстве.

Заполнить

Применение в «1С:Бухгалтерия государственного учета 8»

Новые редакции Инструкций не содержат бухгалтерских записей по применению счетов 401.41 и 401.49. На сегодняшний день методические указания Минфина РФ по применению и переносу остатков со счета 401.40 на новые счета 401.41 и 401.49 также отсутствуют.

По словам методологов Минфина РФ, новые счета 401.41 и 401.49 применяются только для отражения операций по межбюджетным трансфертам.

Поскольку согласно п.

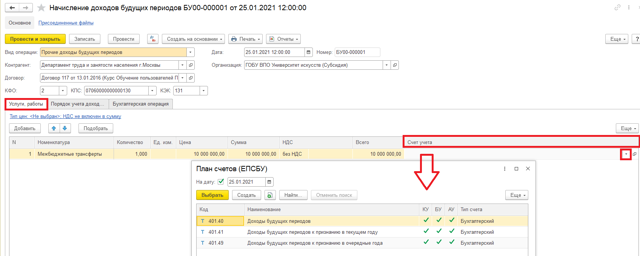

301 Инструкции № 157н «применение указанных счетов аналитического учета осуществляется в соответствии с положениями учетной политики и требований по раскрытию в бухгалтерской (финансовой) отчетности взаимосвязанных показателей, подлежащих исключению при формировании консолидированной бухгалтерской (финансовой) отчетности», в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» предусмотрена работа со счетами 401.41 «Доходы будущих периодов к признанию в текущем году» и 401.49 «Доходы будущих периодов к признанию в очередные года» в документах раздела «Услуги, работы, производство» — «Долгосрочные договоры, аренда»:

- в документе «Начисление доходов будущих периодов» применяется, в том числе, для начисления доходов будущих периодов по межбюджетным трансфертам, от предоставления субсидий, грантов;

- в документе «Корректировка доходов будущих периодов»;

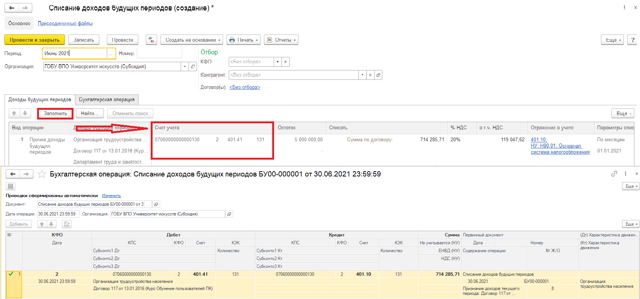

- в документе «Списание доходов будущих периодов».

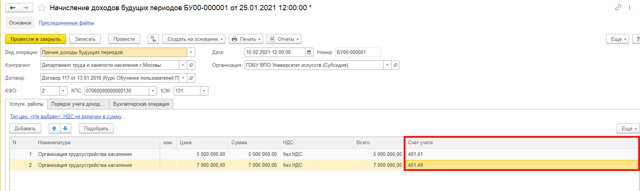

В документе «Начисление доходов будущих периодов» (раздел «Услуги, работы, производство» — «Долгосрочные договоры, аренда») возможно применение счетов 401.41 и 401.49 для вида операции «Прочие доходы будущих периодов». Счета 401.41 и 401.49 выбираются в строках табличной части «Услуги, работы».

Пример.

В соответствии с Соглашением учреждению выделена субсидия на выполнение государственного задания на 2021 год и плановый период 2022-2023 годы, тогда в документе «Начисление доходов будущих периодов» вводятся две строки: на текущий год — по счету 401.41 и плановый период — по счету 401.49.

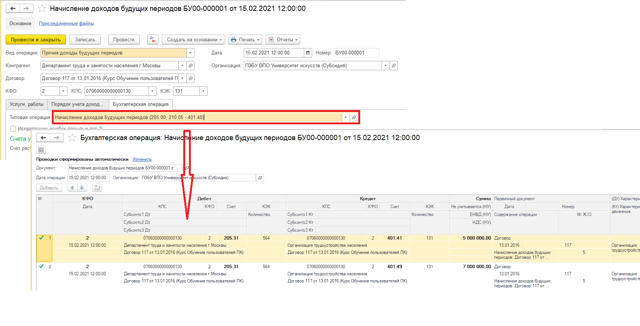

После проведения документа формируются бухгалтерские записи (рис. 3).

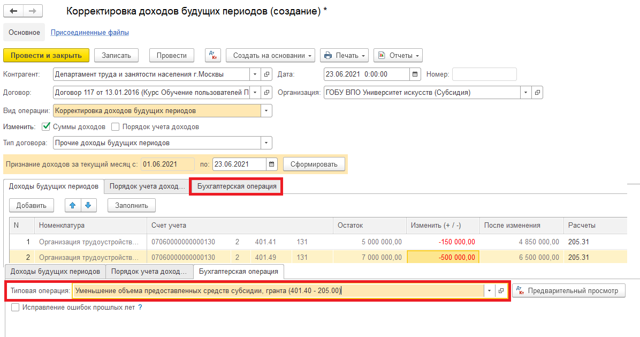

Документом «Корректировка доходов будущих периодов» (раздел «Услуги, работы, производство» — «Долгосрочные договоры, аренда») предусмотрено отражение операций по корректировке доходов будущих периодов по счетам 401.41 и 401.49, в частности, при уменьшении объема предоставленных средств межбюджетных трансфертов, субсидий.

Документом «Списание доходов будущих периодов» (раздел «Услуги, работы, производство» — «Долгосрочные договоры, аренда») предусмотрено заполнение таблицы «Доходы будущих периодов» по остаткам счета 401.41 и признание доходов текущего периода в корреспонденции со счетом 401.41.

В документах подсистем «Долгосрочные договоры, аренда», «Учет расчетов по образовательным услугам» как и прежде, используется счет 401.40 «Доходы будущих периодов» в связи с тем, что по договорам аренды (безвозмездного пользования), долгосрочным договорам обучения и прочим аналогичным долгосрочным договорам в настоящее время нет обязанности применять счета 401.41 и 401.49.

Перенос остатков при первом применении счетов 401.41 и 401.49

При первом применении новых счетов бухгалтерского учета остатки со старых счетов на новые переносятся в межотчетный период пообщим правилам.

Операции по переносу остатков со счета 401.40 на счета 401.41 и 401.49 при первом применении, а также перенос сумм доходов будущих периодов к признанию в текущем году со счета 401.49 на 401.41 по окончании очередного года, отражаются документами «Операция (бухгалтерская)» (раздел «Учет и отчетность»).

Для отражения документа «Операция (бухгалтерская)» в межотчетном периоде необходимо в поле «Дата» установить дату «31.12.2020» и время «23.59.59», флажок «Отразить в межотчетном периоде» и вид межотчетного периода «Изменение валюты баланса».

Списание кредиторской задолженности с истекшим сроком давности

Кредиторская задолженность (далее – КЗ) является неотъемлемой частью жизни любого предприятия, поскольку она помогает на некоторое время отсрочить исполнение обязательств и тем самым сгладить неравномерность финансовых потоков организации.

По правилам бухгалтерского учета такая задолженность учитывается на соответствующих счетах и отражается в бухгалтерской отчетности (в балансе) до момента погашения.

Однако КЗ, на которую кредитор так и не предъявил свои права, по истечении установленного законом срока признается «просроченной», т. е. такую КЗ следует списать и включить в состав доходов.

Списать КЗ можно только после того, как истечет срок исковой давности (3 года согласно ст. 195, 196 ГК РФ). При этом крайне важно корректно определить, когда именно он начинается, с какой даты вести отсчет.

В ст. 200 ГК РФ закреплен порядок определения даты, от которой следует отсчитывать срок давности по обязательствам. Если исполнитель по договору обязуется исполнить возложенное на него обязательство в течение конкретного периода времени (до наступления какой-либо даты), то отсчитывать срок давности следует с даты окончания такого периода.

В случае если договор не предоставляет исполнителю конкретный срок и не определяет дату, на которую обязательство должно быть исполнено, то исковая давность отсчитывается со дня, когда кредитор выставил исполнителю требование об исполнении обязательства.

Если же, согласно договору, с момента получения такого требования исполнителю предоставляется определенный период времени на выполнение требования, вести отсчет следует со дня окончания такого периода.

Важно помнить, что срок давности может быть прерван. Это случается, если за время его течения должник своими действиями фактически признает наличие у него определенного долга.

К таким действиям, в частности, относятся: признание требования кредитора, частичное погашение существующей задолженности, уплата процентов по долгу, подписание отсрочки, рассрочки, акта сверки взаиморасчетов и др.

(постановление Пленума ВС РФ от 29.09.2015 № 43).

Прерывание означает, что отсчет прежнего срока давности завершается, а отсчет нового следует вести с момента прерывания.

Вместе с тем совокупный срок исковой давности ограничен пределом в 10 лет (п. 2 ст. 200 ГК РФ). Это значит, что с учетом всех прерываний он не может длиться более 10 лет со дня, когда обязательство возникло.

На нашем форуме можно узнать, как правильно отразить ту или иную бухгалтерскую операцию, если у вас возникли вопросы. Так, здесь разбираемся, включается ли списанная кредиторская задолженность в доходы при УСН.

Порядок списания кредиторской задолженности прошлых лет

«Просроченная» КЗ списывается отдельно по каждому существующему обязательству. При этом основанием для проведения списания кредиторской задолженности является ее инвентаризация, а также внутренний документ, обосновывающий причины списания (п. 78 Положения по ведению бухгалтерского учета).

По общему правилу, инвентаризацию компании обязаны проводить ежегодно, чтобы составить годовую бухгалтерскую отчетность, отвечающую критерию достоверности.

Вместе с тем руководитель вправе установить дополнительные основания для ее проведения, а также указать, что именно будет подлежать проверке (какие активы и обязательства).

Просроченная кредиторская задолженность (порядок ее списания будет представлен ниже) как раз является таким основанием.

Поэтому в качестве первоочередного мероприятия на пути к списанию КЗ необходимо провести инвентаризацию, причем лучше не по всем обязательствам, а только по некоторым из них (к примеру, по расчетам с отдельными кредиторами).

О том, как документально оформить проведение инвентаризации, см. материал «Приказ о проведении инвентаризации — образец заполнения».

По результатам формируется акт инвентаризации расчетов с кредиторами (форма № ИНВ-17), который содержит информацию о размерах совокупной, а не только «просроченной» КЗ.

В акте по каждому кредитору указывается, в частности, его наименование, бухгалтерские счета, на которых учитывается та или иная КЗ в текущее время, информация о сверке (об отсутствии сверки, о наличии разночтений) взаиморасчетов с кредитором, а также объемы «просроченной» КЗ.

Акт составляется инвентаризационной комиссией в 2 экземплярах и должен быть подписан членами комиссии.

Для списания кредиторской задолженности, срок давности для которой истек, кроме акта инвентаризации необходимо также письменное обоснование ее наличия.

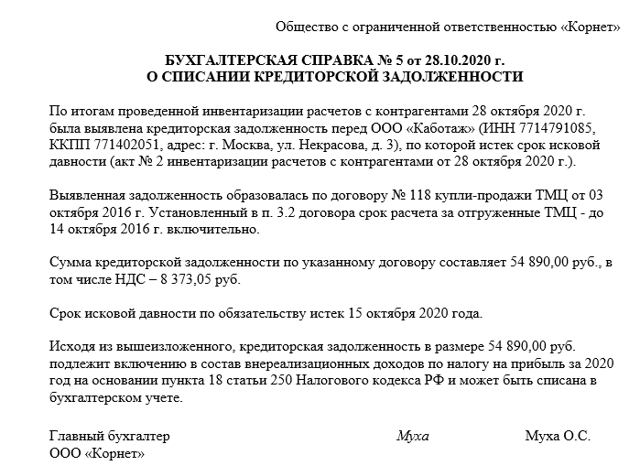

Таким обоснованием будет являться бухгалтерская справка о списании кредиторской задолженности (образец ее представлен ниже), составленная в разрезе синтетических счетов учета на основании данных бухгалтерских регистров, а также прочих подтверждающих задолженность документов (к примеру, акт сверки расчетов с кредитором). Из справки должно явно следовать, когда и по каким причинам образовалась конкретная КЗ, каков ее размер, а также в ней должны быть указаны реквизиты кредитора.

- Скачать образец

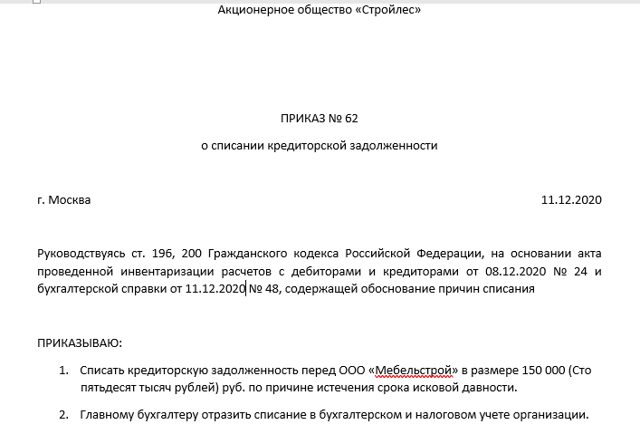

- На основании акта проведенной инвентаризации и бухгалтерской справки руководитель компании должен подписать приказ, который будет являться основанием для проведения списания просроченной кредиторской задолженности.

Приказ на списание кредиторской задолженности (образец)

Приказ оформляется на бланке организации с подписью руководителя и печатью организации (если она имеется). В нем должна быть ссылка на внутренние документы (акт инвентаризации и бухгалтерскую справку), которые подтверждают наличие и обосновывают правомерность списания кредиторской задолженности по конкретному основанию.

- После оформления такого приказа КЗ можно списывать в бухгалтерском и налоговом учете.

- Скачать приказ

Как списать кредиторскую задолженность прошлых лет в бухгалтерском учете

В бухгалтерском учете «просроченная» КЗ подлежит учету по кредиту счета 91 (субсчет 1) в составе прочих доходов.

В зависимости от того, на каком именно счете учитывалась конкретная КЗ, списание кредитоской задолженности будет оформляться проводкой Д 60 (62, 66, 67, 70 и др.) К 91-1.

О том, как списать сумму начисленного НДС, которая образовалась при получении аванса (предоплаты), рассказано в Готовом решении от КонсультантПлюс. Там же вы можете найти ответ на вопрос – нужно ли учитывать списанную кредиторскую задолженность на забалансовом счете. Пробный доступ к К+ получите бесплатно.

Подробнее о бухгалтерских проводках при списании той или иной КЗ см. материал «Списание кредиторской задолженности – проводки и сроки».

Как списать кредиторскую задолженность прошлых лет в налоговом учете

Списание кредиторской задолженности в налоговом учете проводится по общему правилу: сумму «просроченной» КЗ организация должна включить в состав доходов (внереализационных), облагаемых налогом на прибыль (п. 18 ст. 250 НК РФ).

Однако важно помнить, что под это правило не попадает задолженность организации по уплате налогов перед бюджетом. Такую КЗ не следует включать в доходы, с которых будет взиматься налог на прибыль (подп. 21 п. 1 ст. 251 НК РФ).

Иные случаи, когда списанная кредиторская задолженность не включается во внереализационные доходы, перечислены в Готовом решении от КонсультантПлюс. Переходите по ссылке и получите пробный доступ к К+ бесплатно.

Если компания применяет метод начисления, то традиционно сложности могут возникнуть с определением момента, когда «просроченную» КЗ нужно будет учесть в составе налогооблагаемых доходов. И вот почему.

Метод начисления подразумевает, что доходы и расходы признаются тогда, когда они были фактически понесены, вне зависимости от поступления/оттока денежных средств. Вместе с тем, как указано выше, основанием для списания кредиторской задолженности, исковая давность по которой истекла, является акт инвентаризации.

Поэтому возникает вопрос: если срок давности КЗ истек в одном отчетном периоде, а инвентаризацию организация провела в другом, то когда именно следует включить «просроченную» КЗ в состав доходов, облагаемых налогом на прибыль?

Доходы будущих периодов: как не ошибиться в учете

Об учете доходов будущих периодов говорят в том случае, когда доход де-юре не относится к периоду, когда он фактически получен либо начислен. То есть относится к некому будущему периоду. Рассказываем о бухгалтерском учете доходов будущих периодов.

Сначала о доходах будущих периодов и что к ним относится. Согласно приказу Минфина России от 31.10.2000 № 94н, которым утвержден План счетов финансово-хозяйственной деятельности организаций и Инструкция по его применению, доходы будущих периодов — это:

- доходы, полученные (начисленные) в отчетном периоде, но относящиеся к будущим отчетным периодам;

- предстоящие поступления задолженности по недостачам, выявленным в отчетном периоде за прошлые годы;

- разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью ценностей, принятой к бухучету при выявлении недостачи и порчи.

В отношении доходов будущих периодов проводки делают с использованием одноимённого счета 98. Он пассивный (остаток только по кредиту) и синтетический.

Детально доходы будущих периодов отражают, например, на следующих субсчетах:

- 98-1 «Доходы, полученные в счет будущих периодов»;

- 98-2 «Безвозмездные поступления»;

- 98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»;

- 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» и др.

В бухгалтерском балансе кредитовое сальдо счета 98 на отчетную дату отражают по строке 1530.

Особо актуально отражение доходов будущих периодов для:

- учета безвозмездно полученных ОС и иного имущества (МПЗ);

- учета бюджетных средств;

- ожидаемых поступлений по договору лизинга.

Бухучет безвозмездно полученных ОС и иного имущества

Объекты основных средств, полученные организацией по договору дарения (безвозмездно), отражают по рыночной стоимости в момент принятия к учету в составе вложений во внеоборотные активы как доходы будущих периодов. Об этом говорит Минфин России в п. 29 приказа от 13.10.2003 № 91н, приказе от 31.10.2000 № 94н.

Проводка начисления доходов будущих периодов этого вида такая:

| Дт 08 «Вложения во внеоборотные активы» — Кт 98 |

В течение срока полезного использования полученного объекта доходы будущих периодов относят на прочие доходы текущего периода:

| Дт 98 — Кт 91 «Прочие доходы и расходы» |

Кстати, в бухгалтерской учетной политике можно прописать, что в доходах будущих периодов можно отражать поступление и иного безвозмездно полученного имущества (например, материально-производственных запасов).

Учет бюджетных денег

Бюджетные средства на финансирование капитальных расходов при вводе объектов внеоборотных активов в эксплуатацию тоже показывают в составе доходов будущих периодов (п. 9 ПБУ 13/2000).

Тогда отражают учет доходов будущих периодов проводкой:

| Дт 86 «Целевое финансирование» — Кт 98 |

Когда деньги из бюджета получены на финансирование текущих расходов, то эту проводку делают, к примеру, в момент принятия к бухучету МПЗ.

Затем в течение срока полезного использования внеоборотных активов доходы будущих периодов признают прочими доходами:

| Дт 98 — Кт 91 «Прочие доходы и расходы» |

Уже при отпуске ценностей в производство или на иные цели доходы будущих периодов списываются этой проводкой.

Предстоящие доходы по договору лизинга

Когда по условиям лизингового договора имущество учитывают на балансе лизингополучателя, разницу между общей суммой лизинговых платежей и стоимостью лизингового имущества в учете лизингодателя отражают так (п. 4 Приложения № 1 к приказу Минфина от 17.02.1997 № 15):

| Дт 76 «Расчеты с разными дебиторами и кредиторами» — Кт 98 |

В момент поступления лизингового платежа производят списание доходов будущих периодов. А именно — приходящуюся на него часть доходов этих периодов (п. 6 Приложения № 1 к приказу Минфина от 17.02.1997 № 15):

Какая корреспонденция счетов с доходами будущих периодов

Согласно правилам Минфина, доходы будущих периодов корреспондируют со следующими счетами:

| По дебету | По кредиту |

| 68 Расчеты по налогам и сборам 90 Продажи91 Прочие доходы и расходы | 08 Вложения во внеоборотные активы

|

Двуликая кредиторка

«Сначала – деньги, потом – стулья». Первое, что приходит на ум, когда слышишь эту фразу – это «предоплата» или «авансовый платеж». Но деньги, полученные вперед, не всегда бывают «оплатой в счет предстоящих поставок». Каждому бухгалтеру знакомо понятие «доходы будущих периодов».

Для их отражения в Плане счетов (приказ Минфина России от 31 октября 2000 г. № 94н) есть отдельный счет 98 «Доходы будущих периодов».

Как вы знаете, полученную предоплату учитывают на другом счете – 62 «Расчеты с покупателями и заказчиками». Предусмотрены разные строки для этих показателей и в бухгалтерском балансе.

Так, полученные авансовые платежи показывают в строке 620 баланса, а доходы будущих периодов – в строке 640.

Предоплата и доход. Почувствуйте разницу!

Однако бытует мнение, что предоплата и доходы будущих периодов – это одно и тоже. Некоторые считают так: если партнер перечислил деньги вперед, значит, фирма получила аванс. Другие видят признаки доходов будущих периодов там, где их может не быть вовсе. То есть, утверждает бухгалтер, сам факт перечисления денег «вперед» уже гарантирует будущий доход. Так ли это?

Определение доходов дает Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (приказ Минфина России от 6 мая 1999 года № 32н). Здесь сказано:

- доходами признается увеличение экономических выгод в результате поступления денежных средств и других активов;

- не признаются доходами поступления в порядке предварительной оплаты продукции, товаров, работ, услуг, а также авансов.

Другими словами, главное различие авансов и доходов будущих периодов в том, что предоплата сама по себе еще не приносит никакой экономической выгоды. Ведь компании, получившей ее, еще предстоит исполнить свои обязательства – отгрузить товар, выполнить работу или оказать услугу. Если она этого не сделает – деньги придется вернуть.

А доходы будущих периодов – это суммы, поступившие в счет договоров, по которым возврат денег не предполагается. Поэтому фирма получает экономическую выгоду сразу, в момент поступления средств.

Почему предоплату и доходы будущих периодов важно различать?

Во-первых, потому, что за неправильное ведение бухгалтерского учета могут оштрафовать. Напомним: искажение любой статьи (строки) бухгалтерской отчетности не менее чем на 10% – это грубое нарушение правил ведения бухгалтерского учета, за которое положен административный штраф в размере от 20 до 30 МРОТ (статья 15.11 КоАП РФ).

Во-вторых, потому, что известные «любители» читать бухгалтерскую отчетность могут недополучить важную информацию о фирме, или получить ее в искаженном виде. Собственники и другие заинтересованные лица (в том числе налоговики) по показателям бухгалтерского баланса делают выводы о «здоровье» фирмы, о ее общем финансовом состоянии.

Особый интерес пользователей вызывают чистые активы. Чтобы определить их величину, из суммы активов фирмы вычитают сумму пассивов (приказ Минфина России и ФКЦБ России № 10Н/03-6/ПЗ от 29 января 2003 года).

Причем в расчете участвуют не все показатели бухгалтерского баланса.

В частности, доходы будущих периодов (строка 640 баланса) не входят в состав пассивов, принимаемых к расчету, а кредиторская задолженность (строка 620 баланса) – входит.

Чем больше стоимость чистых активов, тем эффективнее работа компании. И, если завысить показатель строки 620 баланса, то величина чистых активов может оказаться неоправданно заниженной.

Договор поможет разобраться

Чтобы понять, чем же все-таки является поступивший платеж (предоплатой или доходом будущих периодов), нужно внимательно изучить условия сделки.

Вот, например, договор поставки товаров, по которому предусмотрена оплата раньше отгрузки.

Если продавец не выполнит своих обязательств в определенный срок, или покупателя не устроит качество товаров, поставщик вынужден будет вернуть деньги (пункт 1 статьи 475 ГК РФ).

Понятно, что в этой ситуации продавец получит доход только тогда, когда отгрузит товары, а покупатель примет их. И деньги, поступившие вперед, ни что иное как «обычная» предоплата.

Другое дело – договоры, по которым плату внесли вперед, и ее возврат не предусмотрен. Примером может послужить договор аренды, заключенный на длительный срок.

Предположим, арендатор рассчитался за октябрь в сентябре. Для арендодателя этот платеж будет доходом будущих периодов. Ведь арендатор уже «снимает» помещение, его уже устроили условия сделки.

Просто он внес арендную плату раньше положенного срока.

То же можно сказать и об абонементной плате за пользование телефоном или об оплате годовой подписки на журнал. Перечислив платежи, клиенты уже знают, что хотят выписать именно это издание или пользоваться услугами именно этого телефонного оператора. Их уже устроила цена и товар (услуга), который они за эту цену получат.

Еще один пример – платежи в рамках дисконтной системы. Дисконтная система – это соглашение нескольких организаций об использовании единой дисконтной карты. Цели системы – привлечь новых покупателей скидками и увеличить торговые обороты. Выпуск карт поручают «центральной» компании. Она размещает рекламу, выпускает каталоги, разъясняет правила пользования дисконтной системой и т.д.

Другие участники все эти услуги оплачивают, как правило, в виде годовых вступительных взносов. При этом взнос – обязательное условие для вступления в систему. Забрать его обратно нельзя, потому что в отношении участника механизм дисконтной системы уже запущен. А для центральной компании налицо полученная экономическая выгода. Очевидно, что эти суммы – доходы будущих периодов.

Налоги одни и те же

В Налоговом кодексе нет выражения «доходы будущих периодов». Зато есть термин «оплата, частичная оплата в счет предстоящих поставок или передачи имущественных прав» (п. 1 ст. 154 НК РФ). С любых денег, полученных вперед, фирма должна начислить НДС. При этом не имеет значения, что это за платеж – «доходы будущих периодов» или «аванс». Если речь идет о «будущих» доходах, проводки такие:

- ДЕБЕТ 51 (50) КРЕДИТ 98-1

- – отражены доходы будущих периодов;

- ДЕБЕТ 98-1 КРЕДИТ 68

- – начислен НДС с суммы доходов будущих периодов.

- Отгрузив товары или выполнив работы в счет ранее полученных денег, делают такие записи:

- ДЕБЕТ 98-1 КРЕДИТ 90-1

– отражена выручка от реализации товаров (работ, услуг и т.п.);

- ДЕБЕТ 68 КРЕДИТ 98-1

- – восстановлен НДС, ранее начисленный с доходов будущих периодов;

- ДЕБЕТ 90-3 КРЕДИТ 68

- – НДС с выручки от реализации начислен к уплате в бюджет.

Что касается налога на прибыль, сначала поговорим о компаниях, которые применяют метод начисления. С предоплатой здесь все ясно – статья 251 Налогового кодекса относит ее к доходам, которые не нужно учитывать при налогообложении прибыли.

А «налоговые» доходы «начисленцев» не «привязаны» к получению денег. В частности, выручку от реализации товаров отражают в налоговом учете тогда, когда эти товары будут отгружены.

Суммы восстановленных резервов или доходы от доверительного управления – в последний день отчетного (налогового) периода. Исключение – лишь некоторые внереализационные доходы (дивиденды, безвозмездно полученные деньги).

Вот и получается, что платежи, поступившие как «доходы будущих периодов», бухгалтер отразит в налоговом учете лишь тогда, когда услуги в счет них будут оказаны.

У тех, кто применяет кассовый метод, все по-другому. У них «датой получения дохода считается день поступления средств на расчетный счет или в кассу» (ст. 273 НК РФ). Поэтому и предоплату и «будущие» доходы они отражают в налоговом учете в день получения денег.

для справки

О том, что относится к доходам будущих периодов, как их нужно учитывать и отражать в бухгалтерском балансе, читайте в книге «Годовой отчет – 2006» под общей редакцией В.И. Мещерякова.

Е. Цивилева, эксперт бератора «Современная налоговая энциклопедия»

Бюджетный учет: доходы и расходы будущих периодов

Наличие доходов и расходов будущих периодов значительно усложняет учет движения средств. Разберем причины, при которых возникают такие суммы, рассмотрим, как правильно выстроить бухгалтерский учет и учетную политику организации.

Речь идет о денежных средствах, которые учреждение по факту получило (начислило), но учитываться они будут в других, еще не наступивших периодах, например:

- арендная плата, перечисленная за какой-то длительный период единым платежом;

- доходы по соглашениям о субсидиях, в том числе целевых, которые будут предоставлены в следующем отчетном году;

- средства, полученные из бюджета на определенные цели, но не истраченные в отчетный период;

- предстоящие поступления по недостачам за прошлые периоды;

- доходы от подписки на газеты / журналы / электронные СМИ;

- доходы от абонентской платы, продажи годовых/квартальных/месячных абонементов;

- предстоящий возврат обнаруженных недостач и пр.

Этот перечень может быть дополнен иными позициями согласно отраслевой специфике или иным потребностям учреждения. Главное — перечислить их в учетной политике с указанием критериев отнесения сумм к разряду доходов будущих периодов. Например, к ним можно причислить спонсорскую помощь и гранты при условии, что они будут работать как долгосрочный актив.

Как вести учет

В бухгалтерском учете доходы рассматриваемого типа фиксируются на счете 0 401 40 000 (п. 301 Инструкции № 157н от 01.12.2010). За основу берутся виды доходов, прописанные в плане ФХД, в разрезе договоров, контрактов и соглашений. Суммы отражаются на счетах аналитического учета:

- 0 401 40 131 «Доходы будущих периодов от оказания платных услуг»;

- 0 401 40 172 «Доходы будущих периодов от операций с активами»;

- 0 401 40 189 «Прочие доходы будущих периодов» и пр.

На товары/работы/услуги, облагаемые НДС, учреждение обязано начислить сумму налога в момент зачисления средств от их реализации. В расчете следует использовать алгоритм расчета авансов (ставки 10/110 или 18/118). В дальнейшем начисленные суммы НДС можно принять к вычету.

Когда наконец наступает период, к которому относятся учтенные ранее доходы, их сумму переводят на текущие доходы учреждения. Оформить это можно такой операцией:

| Содержание операции | Дебет | Кредит |

| Зачислены в доход текущего отчетного периода доходы будущих периодов | 0 401 40 1XX | 0 401 10 1XX |

Расходы будущих периодов: что к ним относится

Расходы также могут быть начислены учреждением в одном отчетном периоде, но относиться к будущим временным отрезкам. К таким суммам можно отнести:

- затраты на страхование имущества учреждения, гражданской ответственности работников;

- отпускные выплаты;

- приобретение неисключительного права пользования нематериальными активами на протяжении нескольких отчетных периодов;

- подготовительные работы к дальнейшему производству;

- оплата ремонта ОС, который ведется неравномерно;

- расходы, направленные на освоение передовых технологий, установку нового оборудования;

- расходы на рекламу и пр.

Учреждение при необходимости имеет право закрепить в учетной политике другие виды расходов, например стоимость лицензирования нового вида деятельности. Важно не перепутать расходы будущих периодов с резервами на будущие расходы — для них используются разные схемы учета (п. 302 Инструкции № 157н).

Обратите внимание: доходы будущих периодов — это пассив, они уменьшают финансовый результат, а затраты предстоящих периодов — актив, они его увеличивают.

Как вести учет

Учреждение ведет учет расходов будущих периодов в соответствии со сметой (планом ФХД), по видам выплат, государственным (муниципальным) контрактам (договорам) и соглашениям. Для учета используется счет 0 401 50 000. Как и доходы, расходы списывают поэтапно.

Порядок должен быть зафиксирован учетной политикой организации: одинаковыми суммами в течение всего срока или пропорционально количеству выпущенной продукции. Последний способ чаще всего используют промышленные предприятия, крупные производства.

Кроме того, в документе учреждение может прописать дополнительные требования к аналитическому учету таких расходов, например, если того требует отраслевая специфика деятельности.

Чаще всего бухгалтеры используют следующие счета:

- 0 401 50 211 «Расходы будущих периодов по заработной плате»;

- 0 401 50 212 «Расходы будущих периодов по прочим выплатам»;

- 0 401 50 225 «Расходы будущих периодов на работы, услуги по содержанию имущества»;

- 0 401 50 226 «Расходы будущих периодов на прочие работы, услуги»;

- 0 401 50 262 «Расходы будущих периодов на пособия по социальной помощи населению».

Еще раз хочется обратить внимание, что расходы будущих периодов — это не авансы, эти средства уже потрачены учреждением, и возврат их невозможен, в отличие от авансовых платежей. И здесь часто возникают споры: к какому виду затрат отнести подписку на периодические СМИ и как учесть НДС.

Существует точка зрения, согласно которой стоимость подписки следует отнести к авансам, если в договоре прописана обязанность издателя с определенной периодичностью предоставлять учреждению экземпляры печатных или электронных изданий в течение срока подписки.

Если в договоре не указана такая обязанность, то потраченные суммы следует причислить к расходам будущих периодов.

При этом налог подлежит вычету в стандартном порядке, если деятельность организации облагается. Если нет, то сумму налога следует отнести к понесенным затратам.

Списание расходов будущих периодов проходит поэтапно. Главное — записать выбранный способ в учетной политике.

| Содержание операции | Дебет | Кредит |

| Списаны расходы, произведенные ранее и учитываемые в составе расходов будущих периодов, на финансовый результат текущего финансового года | 0 401 20 2XX 0 109 X0 000 | 0 401 50 XXX |

На конкретных примерах

Пример 1. Научными сотрудниками Института тяжелых металлов была разработана «Электронная энциклопедия изотопов».

В декабре текущего года неисключительные права на данный программный продукт были предоставлены другой организации на один год. Стоимость составила 36 000 рублей (НДС не облагается).

Институт получил указанную в договоре сумму полностью и отнес ее к коммерческой, приносящей доход деятельности.

Операции, связанные с предоставлением неисключительных прав, в том числе с учетом доходов будущих периодов, будут отражены записями:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Отражена сумма дохода за предоставление неисключительных прав | 2 205 30 560 | 2 401 40 131 | 36 000 |

| Зачислены на лицевой счет учреждения денежные средства как оплата неисключительных прав | 2 201 11 510 | 2 205 30 660 | 36 000 |

| Списана месячная часть доходов будущих периодов за предоставление неисключительных прав (запись делается в конце декабря текущего года) | 2 401 40 131 | 2 401 10 131 | 3 000 (24 000 руб. / 12 мес.) |

В результате всех операций на 1 января года, следующего за отчетным, на счете 0 401 40 000 возникает кредитовое сальдо, отражаемое в строке 620 (624) баланса в сумме: 36 000 — 3 000 = 33 000 руб.

Пример 2.

Муниципальное бюджетное учреждение «Воткинский колледж» 22 ноября 2017 года внесло оплату в размере 6 000 рублей в счет оплаты договора ОСАГО на автомобиль, находящийся в собственности учреждения.

Деньги были взяты из средств от коммерческой деятельности. Срок действия страховки с 01.12.2017 по 30.11.2018. В бухгалтерском учете учреждения были сделаны следующие записи:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Перечислены денежные средства страховой компании | 2 206 26 560 | 2 201 11 610 ЗБ 18 | 6 000 |

| Приняты к учету расходы по страховке | 2 401 50 226 | 2 302 26 730 | 6 000 |

| Списана предварительная оплата | 2 302 26 830 | 2 206 26 660 | 6 000 |

| Отражено ежемесячное отнесение расходов будущих периодов на финансовый результат | 2 401 20 226 | 2 401 50 226 | 500 (6 000 руб. / 12 мес.) |

И в заключение

Учреждение обязано проводить инвентаризацию денежных средств, в том числе доходов и расходов будущих периодов. Чаще всего ее проводят раз в год — перед составлением годовой отчетности.

Проверка проводится инвентаризационной комиссией в штатном порядке: с изучением первичных документов, проверкой их на соответствие реальным затратам, фиксацией результатов.

По итогам инвентаризации комиссия заполняет Акт о результатах инвентаризации (форма 0504835), где отмечает общую сумму расходов за отчетный период, расхождения между планом и фактом. Документ составляется в двух экземплярах, один остается у комиссии, второй передается в бухгалтерию.

Своевременная инвентаризация доходов и расходов будущих периодов позволит бухгалтеру разграничить эти виды расчетов с авансами, резервами на будущие расходы и иными суммами.