Ндфл налог на доходы физических лиц ставки расчет начисление уплата 2023

Любой официальный доход облагается подоходным налогом. Чтобы узнать, сколько придется отдать государству с заработной платы, премиальных или отпускных, воспользуйтесь калькулятором НДФЛ от суммы на руки — новым сервисом, доступным без дополнительной регистрации.

Часто пользуетесь калькулятором?

Добавьте в избранное, чтобы не потерять!

Нажмите

Ctrl+D

Наиболее распространенными доходами граждан являются заработная плата и стипендия. В этот список надо добавить еще проценты по вкладам и дивиденды, плату за сдачу в аренду любого имущества (не только недвижимости), авторские гонорары и многое другое.

Закон требует, чтобы с доходов физических лиц в бюджет перечислялся НДФЛ (налог на доходы физлиц). Его удерживают компании и ИП, которые осуществляют выплаты.

Рассчитать сумму, сколько выдать на руки, поможет калькулятор подоходного налога онлайн — инструмент, который не требует ни регистрации, ни внесения платы.

Как работает калькулятор

При работе с сервисом необходимо сделать несколько шагов. Сначала выбрать налоговую ставку из предложенных. Эта величина зависит от разных причин:

- если получатель налоговый резидент, он указывает в онлайн-калькуляторе расчета НДФЛ в 2023 году ставку 13%. Если нет — 30%. Резидентство определяется продолжительностью непрерывного проживания на территории России. Если гражданин (независимо от национальности и гражданства) в течение 12 месяцев проживает в РФ 183 дня и более, то ставка для него 13%. Это правило не распространяется на военнослужащих и государственных служащих, командированных за пределы страны. Они всегда считаются налоговыми резидентами, даже если фактически выполняют работу за границей на протяжении 183 и более дней;

- 9% указывают в калькуляторе те, кто платит с доходов в виде дивидендов, процентов по облигациям;

- 15% — ставка для тех, кто получает дивиденды от российских организаций, но не является налоговым резидентом РФ;

- 35% — ставка при получении дохода от выигрышей, вкладов в банках и экономии на процентах при получении займов (при определенных условиях).

После того как выбрана ставка, в калькулятор НФДЛ с зарплаты в 2023 году надо вписать сумму, с которой удерживают сумму отчислений в бюджет. Но сначала выберите, что вписывать:

- сумму с НДФЛ;

- сумму без НДФЛ;

- только сам НДФЛ.

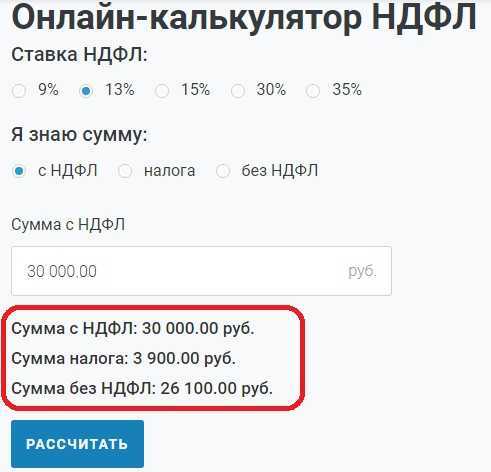

Нажимаем кнопку «Рассчитать». Этим действием вы сможете посчитать НДФЛ 13% на калькуляторе онлайн и сразу получить результат.

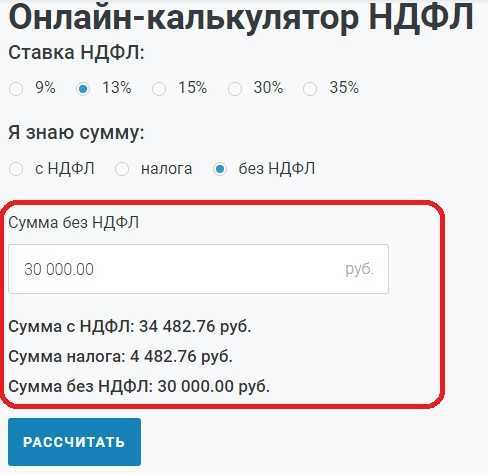

При необходимости используйте калькулятор для расчетов «в обратном порядке». Допустим, вы не знаете, какой была сумма до удержания подоходного налога, и надо узнать, сколько денег пойдет в бюджет. В таком случае в калькуляторе укажите сумму без налога.

Например, работник Пэпэтэшин, налоговый резидент РФ, получил «чистыми» 30 000 рублей. Ему интересно, сколько пришлось отдать государству. Чтобы вычислить сумму НДФЛ на калькуляторе, вводим число 30 000, но указываем, что в нее не включен подоходный налог.

Теперь результат расчетов такой:

Есть возможность использовать сервис, как калькулятор НДФЛ 13 процентов с вычетом на ребенка (детей), но сначала придется отнять сам вычет. Например, Пэпэтэшин — отец четверых несовершеннолетних детей. Один из них, который родился третьим, имеет справку об инвалидности. В таком случае, согласно пп. 4 п. 1 ст. 218 НК РФ, налоговый вычет составит:

- по 1400 рублей — на первого и второго ребенка;

- по 3000 рублей — на третьего и четвертого ребенка;

- и 12 000 рублей — на ребенка-инвалида (опекунам, попечителям, приемным родителям вычет дают в размере 6000).

1400 + 1400 + 3000 + 3000 + 12 000 = 20 800.

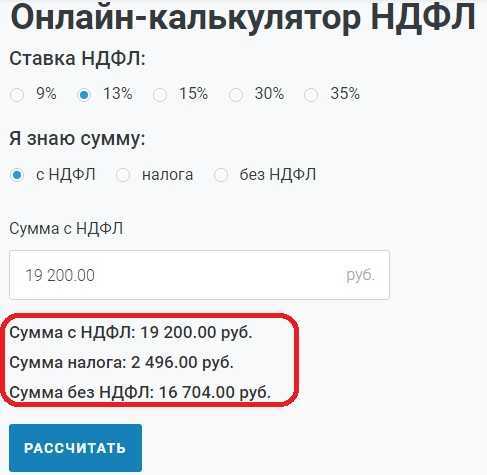

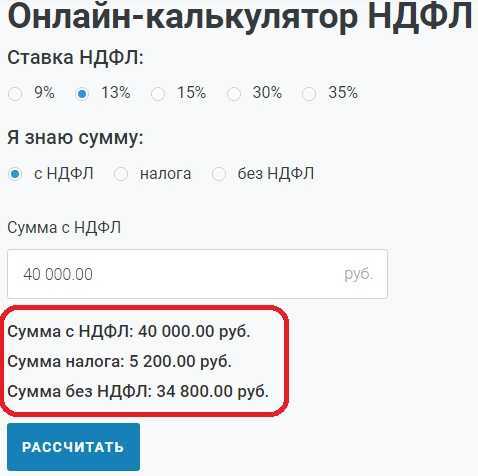

Если Пэпэтэшин получает 20 000 рублей «грязными», то налог с него в течение года удерживать не будут в принципе, поскольку его доход меньше. Если зарплата 40 000 рублей, то в калькулятор НДФЛ онлайн бесплатно надо вписать зарплату без вычета, которая составит:

40 000 – 20 800 = 19 200.

На руки Пэпэтэшин сможет получить:

16 704 + 20 800 = 37 504.

Обратите внимание, что льгота предоставляется только до тех пор, пока сумма дохода в году не превысит 350 000 рублей. Если зарплата до налога равна 20 000, то за год Пэпэтэшин получает 240 000, значит, на протяжении всего года сможет получать вычет.

Если зарплата составляет 40 000 рублей, то общегодовой доход уже 480 000. В таком случае льгота действует только 8 месяцев.

Если она просуществует с января по август, то уже в сентябре многодетный отец получит зарплату, рассчитанную уже без вычетов: расчет на калькуляторе показывает, что это 34 800 рублей.

Напомним, вычет на детей предоставляется работодателем после получения соответствующего заявления от работника.

Подробно об этом виде вычетов рассказано в специальном разделе про НДФЛ

Обязательно прилагаются документы о рождении, усыновлении либо получении опеки над детьми. Родители, которые воспитывают детей в одиночку, имеют возможность оформить вычет на ребенка в удвоенном размере. Но только при условии, что второго родителя фактически нет (умер, объявлен без вести пропавшим). Если родители в разводе, это не позволит получать льготу в двойном размере.

Вам пригодятся другие калькуляторы для расчета

Ндфл в 2023: расчет, ставка, уплата налога на доходы физических лиц

НДФЛ – это один из самых важных форматов налога, за которым должно следить физическое лицо. Выплачивая его, лицо компенсирует государству часть своих доходов. Расходы, при условии, что они подтверждены, высчитываются из базы декларации.

Так размер налога на доходы возможно контролировать. Система налогообложения НДФЛ может быть достаточно сложной для человека, который впервые с ней сталкивается.

Поэтому давайте разбираться, по очереди рассматривая каждый пункт – какая справка должна быть заполнена, какие документы взять у работодателя и когда это делать.

Объект налогообложения и плательщики НДФЛ

Налог на доходы физических лиц должен платить каждый совершеннолетний гражданинРоссии, который имеет этот доход. Но система не так проста, поскольку налогоплательщики разделены на несколько категорий. Для каждой категории распределение налога происходит по своей схеме:

Отдельные категории граждан должны сами заниматься декларированием налога, писать справки и т.п. Заполненную декларацию нужно подать самолично до 30 апреля следующего за налоговым периодом года.

Если вы относитесь к категории лиц, которые могут не заниматься налоговым декларированием самостоятельно, рассматриваемая декларация может быть передана в налоговую в любой момент.

Но до конца года справка должна быть там.

Самоличная декларация ндфл ложится на плечи следующих категорий людей:

- Предприниматели частного порядка;

- Люди, ведущие частную адвокатскую, нотариальную и другую частную практику;

- Люди, которые получили крупные суммы, продав дорогостоящее имущество;

- Физическиелица, получившие вознаграждение (помимо предоставленного налоговыми агентами);

- Лица, выигравшие в лотереях и других риск-играх;

- Резиденты страны, получившие доход от источников вне государства;

- Физическиелица, получившие прибыль в дар;

- Люди, доход которых поступает от наследуемого права на прибыль от использования творческого наследия (научных, литературных достижений и т.п.);

- Лица, которым налоговые агенты не высчитали полагающуюся долю налога.

Самостоятельный расчет может быть сложным, поскольку не на все доходы НДФЛ оказывает влияние, потому нужно передать справку. НДФЛ важен только для выигрышей, источников дохода вне границ России, имущества которое сдается в аренду или продается, не пробыв в собственности более трех лет. Иногда принимаются во внимание другие доходы – в налоговом органе вам пояснят, какие именно.

Уплаты налога на прибыль физического лица не потребуется, если продавать имущество, которое много лет было вашей собственностью, является наследством, подарком родственника, супруга/супруги. Физический отчетный период составляет год.

Расчет налога, налоговая база, ставкиНДФЛ

Декларация подается каждый год. Но чтобы справка была принята, её нужно правильно заполнить и верно рассчитать размер налога на доходыфизическихлиц. Для расчета используется специальная формула, состоящая всего из двух знаменателей:

РАЗМЕР НАЛОГА =» СТАВКА * НАЛОГОВАЯ БАЗА НДФЛ

Чтобы правильно ввести знаменатели, нужно знать, что они собой представляют. Налоговая ставка является одной из главных составляющих. В законодательстве предусмотрено пять разных ставок, отличающихся зависимо от категории налогоплательщика и вида налога: 9%, 13%, 15%, 20%, 35%.

Минимальная ставка составляет 9% процентов только для дивидендов полученных раньше 2015 года. Это касается процентов по облигациям до 2007 года, и некоторых других типов дохода, включенных в декларацию.

Ставка на 13% процентов является наиболее распространенной для резидентов, физическийдоход которых является зарплатой, вознаграждением по гражданско-правовому договору, прибылью от имущества и не только. Если человек не является резидентом, он также может платить процент по этой ставке, указав её в справке, но только в определенных ситуациях.

- Прибыль получена в качестве плода труда;

- Не резидент находится в стране, как высококвалифицированный специалист;

- Физическое лицо работает и получает прибыль по условиям программы, помогающей добровольным переселенцам и их семьям, которые выбрали Россию в качестве страны для постоянного проживания;

- Если нерезидент входит в команду, которая плавает под знаменем России.

Следующий размер налоговой ставки составляет 15%. Он используется для налогообложения нерезидентов, получающих прибыль от компаний и организаций, зарегистрированных в России.

20% процентов должны будут заплатить весь остальной контингент резидентов, получающий физическийдоход. Также некоторые нерезиденты платят 30% процентов. Заплатить 35% процентов от своей прибыли вынуждены будут лица, получившие такие доходы:

- Процент от выигрышей, размер которых превышает установленные ограничения, рекламу разнообразного типа;

- Процент прибыли от применения денег пайщиков и других активов потребительного типа;

- Сэкономленные от кредитных средств проценты (больше заявленного размера).

Ставка ндфл 35% процентов – максимальная, потому используется редко, и платить её должно не каждое физическое лицо.

Исчисляется процент налога с помощью агента. Если нужно рассчитать налог адвоката исчисляется коллегами, бюро, консультациями.

Удержание рассматриваемой суммы происходит с дохода сразу же, как они поступают. Но удерживаемая сумма не может быть больше 50% от всей выплаты.

Если налог удержать невозможно, налоговый агент должен сообщить об этом факте, как самому налогоплательщику, так и налоговой.

Также особое внимание нужно уделить налоговой базе, на которую может рассчитывать физическое лицо. Уплата налогов на доходыфизическихлиц невозможна, если нет налоговой базы. Этот показатель определяется на каждый отдельный доход.

Это важно, поскольку к определенным видам дохода привлекаются отличающиеся налоговые ставки, поэтому процент налога у них будет другим. На налоговую базу оказывают влияния разные моменты. Например, исчисляют ли налог налоговые агенты.

Например, если нужно рассчитывать налог НДФЛ с дохода представителя адвокатской братии, этим будет заниматься адвокатское консульство или бюро, где работает адвокат.

Процедура проводится по принципу нарастающего итога, начиная с момента, когда налоговый период начинается и заканчивая итогами каждого месяца. Это правило действует для всякой прибыли, которая облагается налогами в размере 13% от общей суммы.

Если рассчитывается налог по более высокой ставке, налоговое агентство работает с ней отдельно.

Налог рассчитывается без учета дохода, что физическое лицо получило от других агентов. Поскольку именно они удерживают свою часть налога и отвечают за неё. Удержание налога происходит в момент выдачи средств. Таким образом, человек изначально получает меньше фактической суммы прибыли и не должен отсчитывать её самостоятельно с учетом нужной ставки.

Налоговые вычеты по НДФЛ

Вычет ндфл – это возможность немного уменьшить физическийналог законным способом, поскольку вычет уменьшает физический размер налогооблагаемого дохода. Также вычет помогает вернуть часть уже внесенного налога. Проблема в том, что вычеты доступны не всем. Чтобы получить право на него, потребуется провести определенные расходы, которые законом предусматривают возврат какой-то части суммы налога в виде вычета.

Примером ситуации, когда лицо может рассчитывать на физический вычет – продав квартиру, а деньги сразу же потратить на покупку новой недвижимости. Причем рассматриваемые вычеты сработают, если эта недвижимость является единственной для человека. Другими словами, если отказать в предоставлении вычета, гражданин окажется без недвижимости.

Кроме обозначенного вычета на недвижимость, государством предлагаются социальные налоговые вычеты. Получить их могут далеко не все физические лица, потому прежде чем рассчитывать на рассматриваемый вычет, убедитесь, что имеете на них право.

Порядок получения налогового вычета

Чтобы получить налоговый вычет, нужна справка, которой будет дополнена НДФЛ декларация. Подойдут справки, которые могут подтвердить основания для предоставления вычета. Справки о социальном статусе и т.п. могут подойти.

Если сомневаетесь, какие справки использовать, лучше проконсультироваться с профессионалами. Они посоветуют, какая справка ндфл должна быть использована для получения вычета.

Если дано добро на оформление вычета, получить его можно либо в налоговой инспекции, либо у работодателя.

Оплата НДФЛ и отчетность

Оплатить НДФЛ можно несколькими способами. Чаще всего используются виртуальные ресурсы, по которым можно быстро передать справки. Чтобы совершить уплату электронным сервисом, потребуется воспользоваться разделом «Уплатыналогов физических лиц».

Передать физический образец декларации о доходах и бланк в налоговой инспекции. Декларация передается бесплатно в момент личного посещения налоговой инспекции. Если не знаете куда идти, чтобы передать декларацию, можно поискать адрес нужного вам отделения в интернете. Все данные указаны в разделе налоговой «Адрес/платежные реквизиты инспекции».

Также есть специальная программа, где можно заполнить справкудекларации. Она так и называется «Декларация». Здесь заполняется справка НДФЛ и сразу же отправляется в соответствующий орган.

Получить юридическую помощь по вопросам налога на доходы физических лиц можно на нашем сайте.

Ндфл за сотрудников в 2023 году: новые правила и сроки уплаты

С выплат сотрудникам работодатель должен удерживать НДФЛ — налог на доходы физических лиц. В статье подробно расскажем о порядке расчета и уплаты НДФЛ, ставках налога, налоговых вычетах и о том, как по нему отчитываться.

https://www.youtube.com/watch?v=ugys02FN9p0\u0026pp=ygWCAdCd0LTRhNC7INC90LDQu9C-0LMg0L3QsCDQtNC-0YXQvtC00Ysg0YTQuNC30LjRh9C10YHQutC40YUg0LvQuNGGINGB0YLQsNCy0LrQuCDRgNCw0YHRh9C10YIg0L3QsNGH0LjRgdC70LXQvdC40LUg0YPQv9C70LDRgtCwIDIwMjM%3D

НДФЛ — это налог, который платят физлица почти со всех своих доходов. Если человек официально работает, работодатель выступает налоговым агентом: сам удерживает НДФЛ и выдает зарплату уже за вычетом налога.

Как работодатели отчитываются за сотрудников

- У офис-менеджера Петровой оклад 50 000 ₽.

- НДФЛ: 50 000 ₽ × 13% = 6500 ₽.

- Работодатель выдает на руки: 50 000 ₽ − 6500 ₽ = 43 500 ₽.

Ставки НДФЛ зависят от нескольких факторов, рассмотрим их ниже более подробно. Речь пойдет только про тот НДФЛ, который нужно платить за сотрудников.

НДФЛ, который ИП или другое физлицо платит за себя, — отдельная тема, его в статье касаться не будем.

Про формы и системы оплаты труда

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

Ставка НДФЛ зависит от следующих факторов:

- статуса физлица: налоговый резидент России или нет;

НДФЛ для резидентов. Налоговые резиденты — это лица, которые находятся на территории России не менее 183 календарных дней в течение 12 месяцев подряд. Гражданство и место работы в РФ обычно значения не имеют.

Чем отличается резидент от нерезидента

Большинство доходов резидентов облагается по ставке НДФЛ 13%, например зарплата. Если же доходы физлица за год превысили 5 000 000 ₽, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Налоговые ставки — в ст. 224 НК РФ

Зарплата физлица за год — 6 000 000 ₽. Пока доход не достигнет 5 000 000 ₽, работодатель будет удерживать НДФЛ по ставке 13%, а затем — по ставке 15%.

В некоторых случаях будет повышенный налог. Так, с выигрыша в рекламную лотерею свыше 4000 ₽ придется заплатить НДФЛ по ставке 35%.

Ставки подоходного налога для резидентов

НДФЛ для нерезидентов. По общему правилу нерезидент платит 30% с доходов. В отдельных случаях могут применяться пониженные ставки НДФЛ с дохода иностранца.

Некоторые доходы нерезидентов облагаются по ставке НДФЛ 13%. Когда доходы физлица за год превысят 5 000 000 ₽, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Ставки подоходного налога для нерезидентов

НДФЛ не нужно платить с государственных пособий, кроме больничного, материальной помощи в связи со смертью близких родственников, суточных в пределах лимитов, выходных пособий в пределах трех среднемесячных заработков. Это не весь список, полный перечень — в налоговом кодексе.

С каких еще доходов не нужно удерживать налог — в ст. 217 НК РФ

Налоговый вычет — это сумма, которая уменьшает налоговую базу. Это значит, что доход физлица можно уменьшить на сумму вычета и заплатить меньшую сумму НДФЛ.

Все вычеты применяются только к доходам налоговых резидентов, облагаемым по ставке 13 или 15%.

У менеджера Поповой оклад 50 000 ₽ и есть ежемесячный вычет 1400 ₽ на ребенка.

С ее оклада работодатель должен удержать: (50 000 ₽ − 1400 ₽) × 13% = 6318 ₽.

Вычеты по НДФЛ бывают стандартные, имущественные, социальные и профессиональные.

Если сотрудник вправе получить несколько стандартных вычетов, то применяют только один — максимальный из них. Исключение — вычет на ребенка, его предоставляют в любом случае: он суммируется, если есть другие стандартные вычеты.

Для получения вычета сотрудник пишет заявление в свободной форме и предоставляет документы, подтверждающие право на такой вычет.

Стандартные вычеты бывают на самого сотрудника и на детей сотрудника. Сотрудник может получать через работодателя такой вычет ежемесячно до того момента, пока его доход не достигнет 350 000 ₽ нарастающим итогом с начала года.

Вычеты на сотрудников положены льготным категориям граждан: например, инвалидам, участникам боевых действий, лицам, перенесшим заболевания, связанные с радиацией из-за аварии на ЧАЭС.

https://www.youtube.com/watch?v=ugys02FN9p0\u0026pp=YAHIAQE%3D

Размер вычета зависит от льготной категории: например, вычет на инвалидов детства и инвалидов I и II групп — 500 ₽ в месяц, а на принимавших участие в ликвидации последствий Чернобыля — 3000 ₽ в месяц.

Про вычеты на сотрудников — в п. 1. ст. 218 НК РФ

Вычеты на ребенка могут ежемесячно получать:

- каждый из родителей — не важно, в браке они или нет;

- каждый из усыновителей, опекунов, попечителей;

- каждый из приемных родителей.

Ежемесячные суммы вычетов такие:

- на первого и второго ребенка — 1400 ₽;

- на третьего и следующих детей — 3000 ₽;

- на ребенка-инвалида опекунам и попечителям — 6000 ₽;

- на ребенка-инвалида родителям, усыновителям и их супругам — 12 000 ₽.

Вычет 12 000 ₽ суммируется с вычетом в зависимости от очередности ребенка-инвалида. Если он первый или второй, общая величина вычета — 13 400 ₽, а если третий или последующий — 15 000 ₽. По таким же правилам суммируется вычет для опекунов или попечителей ребенка-инвалида.

Чтобы получить вычет, сотрудник должен предоставить работодателю заявление и документы, который подтвердят право на вычет, например свидетельство о рождении ребенка.

Есть два вида имущественных вычетов, которые может получить сотрудник:

- на покупку жилой недвижимости: квартиры, комнаты, жилого дома, земельного участка с готовым домом или для его строительства;

- на выплату процентов по ипотечному кредиту;

Еще имущественный вычет может получить сотрудник, который купил не весь дом, квартиру или землю, а только долю в этом имуществе.

Работодатель предоставляет вычеты по уведомлению из ИФНС. Заявление на получение вычета сотрудник должен подать в налоговую инспекцию самостоятельно. А налоговая сама уведомит работодателя о том, что у сотрудника есть право на социальный или имущественный вычет.

Вычет на покупку недвижимости. Размер вычета зависит от затрат на приобретение, но максимально — 2 000 000 ₽, за счет чего из бюджета можно вернуть 260 000 ₽ переплаты НДФЛ: 2 000 000 ₽ × 13% = 260 000 ₽.

п. 3 ст. 220 НК РФ

Если объект обошелся дешевле 2 000 000 ₽, остаток переносят на следующий объект. Если дороже, вычет будет однократным.

В 2022 году Петров купил квартиру за 7 000 000 ₽. Это больше максимальной суммы вычета 2 000 000 ₽, значит, в дальнейших расчетах участвует эта сумма.

- Годовой доход Петрова — 800 000 ₽, НДФЛ, удержанный работодателем, — 104 000 ₽ (800 000 ₽ × 13%).

- Поскольку годовой доход Петрова меньше имущественного вычета 2 000 000 ₽, использовать его он будет так:

- 800 000 ₽ в 2022 году, НДФЛ к возврату — 104 000 ₽. Остаток вычета: 2 000 000 ₽ − 800 000 ₽ = 1 200 000 ₽;

- 800 000 ₽ в 2023 году, НДФЛ к возврату — 104 000 ₽. Остаток вычета: 2 000 000 ₽ − 800 000 ₽ − 800 000 ₽ = 400 000 ₽;

- 400 000 ₽ в 2024 году, НДФЛ к возврату — 52 000 ₽.

Вычет на выплату процентов по ипотеке. Максимальный размер вычета — 3 000 000 ₽, за счет этого из бюджета можно вернуть 390 000 ₽ переплаты НДФЛ: 3 000 000 ₽ × 13% = 390 000 ₽.

п.4 ст. 220 НК РФ

Получить вычет от ипотечных процентов можно только по одному объекту недвижимости. Если общая сумма выплат меньше 390 000 ₽, остаток сгорает.

При этом сотруднику не нужно ждать полного погашения ипотеки. Он может подавать документы на вычет ежегодно.

Важно, что оба вычета — на покупку недвижимости и выплату процентов — суммируются. Это значит, что максимально сотрудник может вернуть до 650 000 ₽ НДФЛ.

Социальный вычет может получить сотрудник:

- за свое лечение, обучение и фитнес, за лечение супруга, детей, близких родственников — не больше 120 000 ₽ в год по всем расходам;

- за обучение детей, родных братьев и сестер, в том числе неполнородных, — не больше 50 000 ₽ на каждого ребенка.

Сотрудник должен запросить в налоговой уведомление для вычета, оно придет напрямую работодателю. Тогда работодатель предоставит вычеты в том числе и за предыдущие месяцы календарного года.

https://www.youtube.com/watch?v=MO0adqICFLw\u0026pp=ygWCAdCd0LTRhNC7INC90LDQu9C-0LMg0L3QsCDQtNC-0YXQvtC00Ysg0YTQuNC30LjRh9C10YHQutC40YUg0LvQuNGGINGB0YLQsNCy0LrQuCDRgNCw0YHRh9C10YIg0L3QsNGH0LjRgdC70LXQvdC40LUg0YPQv9C70LDRgtCwIDIwMjM%3D

Профессиональные вычеты могут получить исполнители работ, услуг по договорам ГПХ и получатели авторских вознаграждений.

Размер профессионального вычета зависит от вида договора, по которому он предоставляется.

При выплате доходов по гражданско-правовым договорам исполнителю предоставляют профессиональный налоговый вычет в размере документально подтвержденных расходов, связанных с выполнением работ или оказанием услуг.

По авторскому вознаграждению размер вычета такой:

- если получатель дохода может подтвердить свои затраты документами, то вычет предоставляют в размере затрат;

- если получатель дохода не может подтвердить затраты или они меньше фиксированной суммы, то вычет предоставляют в фиксированной сумме.

Работодателям нужно рассчитывать НДФЛ резидентов по такому алгоритму:

2. Полученную сумму доходов сотрудника нужно уменьшить на предоставленные ему с начала года вычеты по НДФЛ.

3. Рассчитать налог по формуле:

4. Рассчитать НДФЛ, который нужно удержать на дату выплаты дохода сотрудника:

Рассмотрим на примере. Допустим, зарплата руководителя отдела продаж Ильина — 100 000 ₽ в месяц. Ему положен вычет на ребенка. Он предоставляется, только пока доход не достигнет 350 000 ₽, поэтому начиная с четвертого месяца — апреля — этого вычета уже не будет.

Зарплату и вычеты на ребенка считаем нарастающим итогом.

В следующем году Ильина повысили до коммерческого директора, теперь его зарплата — 550 000 ₽ в месяц. Вычет на ребенка ему не положен, потому что доход превышает лимит по вычету уже в январе. А в десятом месяце — октябре — его доход превысит 5 000 000 ₽, и НДФЛ бухгалтер будет считать по повышенной ставке.

С ноября и до конца года с зарплаты Ильина будут удерживать подоходный налог 82 500 ₽ — по ставке 15%. Это на 11 000 ₽ больше, чем удерживали по ставке 13%.

Когда работодатель рассчитал НДФЛ, нужно удержать и перечислить его в бюджет. При этом важны три даты:

- дата, когда возникает доход;

- день, когда нужно удержать НДФЛ;

Дата, когда возникает доход, зависит от вида выплаты.

Когда доход может считаться полученным

День, когда нужно удержать НДФЛ с зарплаты, зависит от вида дохода и от того, как его выплатили.

Если удержать налог из дохода сотрудника невозможно, то компания или ИП обязаны об этом уведомить налоговую. Сделать это надо не позднее 25 февраля года, следующего за истекшим годом. То есть за 2023 год — до 25 февраля 2024 года.

С 2023 года для уплаты НДФЛ действует новый порядок. Налог надо перечислять единым налоговым платежом — ЕНП на единый налоговый счет — ЕНС. У каждого налогоплательщика свой счет.

Что такое ЕНП и как на него перейти

- до 28-го числа текущего месяца — за период с 23-го числа предыдущего месяца по 22‑е число текущего месяца;

- до 28 января — за период с 1 по 22 января;

- не позднее последнего рабочего дня календарного года — за период с 23 по 31 декабря.

Если срок уплаты НДФЛ в 2023 году выпал на выходной, праздничный или нерабочий день, перечислить налог нужно в ближайший за ним рабочий день.

2023 год — переходный период, поэтому уплатить НДФЛ можно одним из двух способов:

- Подать отдельное уведомление.

- Направить в налоговую платежку с КБК НДФЛ.

Подать отдельное уведомление. Уведомление нужно подать до 25-го числа месяца уплаты. Деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога и может начислить пени.

При этом способе деньги перечисляют по одинаковому коду бюджетной классификации — КБК — 182 01 06 12 01 0000 510.

Направить в налоговую платежку с КБК НДФЛ. Это возможно, если с 1 января 2023 года вы ни разу не подали уведомление о списании денег с ЕНС.

В этом случае КБК НДФЛ для платежей, облагаемых по ставке 13%, — 182 1 01 02130 01 1000 110, а по ставке 15% — 182 1 01 02140 01 1000 110.

Налоговые агенты ежеквартально сдают в налоговую расчет 6-НДФЛ. В нем показывают все доходы, с которых налоговый агент исчислил и удержал НДФЛ, а также сумму налога. Например, зарплату сотрудников и доходы по гражданско-правовым договорам и НДФЛ с них.

https://www.youtube.com/watch?v=MO0adqICFLw\u0026pp=YAHIAQE%3D

Форма 6-НДФЛ — в Приказе ФНС от 29.09.2022 № ЕД-7-11/881@

- за первый квартал — до 25 апреля;

- за полугодие — до 25 июля;

- за 9 месяцев — до 25 октября;

- за год — до 25 февраля следующего года.

Если с начала года не начислялись и не выплачивались доходы физлицам, то формально налоговым агентом компания или ИП не является и подавать нулевой расчет 6-НДФЛ не нужно.

Но если в предыдущие годы подавали расчет, налоговая будет ожидать его и в текущем, а за непредставление может заблокировать счет. Поэтому нулевой 6-НДФЛ лучше сдать.

Если у работодателя более 10 сотрудников, которые получали выплаты, 6-НДФЛ нужно сдавать в электронном виде. Если 10 человек или меньше — отчитаться можно как электронно, так и на бумаге.

Шаблон 6-НДФЛПример заполнения раздела 2 расчета 6-НДФЛ, для доходов, облагаемых по ставке 13%

Если работодатель не удержит НДФЛ или не перечислит налог в бюджет, его могут оштрафовать и начислить пени. Штраф — 20% от суммы неуплаченного налога, а если работодатель действовал умышленно — 40%. Сам налог тоже взыщут.

Штрафы — в п. 1. ст. 123 НК РФ

Еще могут оштрафовать тех, кто сдает отчетность по НДФЛ не вовремя или с ошибками:

- за не вовремя представленный расчет — 1000 ₽ за каждый полный или неполный месяц просрочки, а при просрочке более 20 рабочих дней налоговая может заблокировать расчетные счета компании или ИП;

- за неправильные сведения в 6-НДФЛ — 500 ₽ за каждый документ;

- за расчет, представленный неправильным способом — 200 ₽.

Должностное лицо — директора или бухгалтера — могут оштрафовать на сумму от 300 до 500 ₽, если он не представил сведения в налоговую, представил их не полностью или с ошибками.

Как платить налоги с вклада в 2023 году и кто должен это делать

С доходов, полученных по вкладам в 2023 году, впервые нужно будет заплатить налог. Разбираемся, как рассчитывается сумма НДФЛ, когда ее нужно уплатить и каким образом это можно сделать.

Когда появился налог на доходы по вкладам

C 1 января 2021 года вступил в силу закон о налоге на проценты по банковским вкладам. Согласно этому закону, люди, у которых процентный доход по вкладам за год превысит определенный лимит, должны заплатить подоходный налог.

Лимит зависит от ключевой ставки Банка России. Его рассчитывают следующим образом: 1 млн рублей умножается на максимальное значение ключевой ставки ЦБ за год, в котором человек получил доход. С процентного дохода, превышающего эту сумму, надо заплатить НДФЛ.

Для чего нужна ключевая ставка ЦБ и на что она влияет

В марте 2022 года президент России подписал новый закон, в соответствии с которыми россиян освободили от уплаты налога с прибыли, полученной от процентов по вкладам за 2021 и 2022 годы.

Таким образом, в 2022 (с доходов, полученных в 2021 году) и 2023 (с доходов, полученных в 2022 году) годах платить такой налог не нужно.

А вот прибыль, полученная по вкладам в течение 2023 года, уже будет облагаться налогом. Заплатить налог на процентный доход по вкладам, полученный в 2023, необходимо до 1 декабря 2024 года.

Важно. Налогом облагаются не сами вклады, а процентный доход по ним. В законе сказано, что налог взимается с процентов от вкладов во всех банках, находящихся на территории РФ.

Какие налоги необходимо уплатить с вклада в 2023 году

В ст. 214 НК РФ говорится, что в расчет берутся не только банковские вклады, но и другие продукты, по которым гражданин получает доход в виде процентов. Для расчета налоговой базы учитываются доходы по вкладам, накопительным и карточным счетам, облигациям, ценным бумагам и так далее.

Полученный по всем продуктам процентный доход за год суммируется, и если полученная сумма превышает установленный лимит, с суммы сверх этого лимита уплачивается НДФЛ по ставке 13% (или 15%, если годовой доход физлица превышает 5 млн рублей).

Если ключевая ставка в 2023 году не будет расти и ее максимальное значение составит 7,5%, необлагаемая сумма дохода составит 75 тыс. рублей. Если ЦБ повысит ставку, возрастет и не облагаемая налогом сумма. При этом максимальное значение ключевой ставки будет определяться исходя из значения этого показателя на начало каждого месяца.

Пример. Допустим, в декабре 2022 года вы положили 1 млн рублей на годовой депозит со ставкой 8% с выплатой процентов в конце срока. Процентный доход по нему за год составит 80 000 рублей. Если эта сумма превысит лимит, придется заплатить налог.

- Чтобы рассчитать лимит, умножим 1 млн рублей на максимальное значение ключевой ставки за год (так как годовая динамика ключевой ставки пока неизвестна, для примера воспользуемся текущим значением 7,5%):

- 1 000 000 × 7,5% = 75 000

- То есть налог нужно будет заплатить не со всей суммы дохода, а только с разницы между доходом и лимитом:

- (80 000 – 75 000) × 13% = 650

- Таким образом, сумма налога составит 650 рублей.

Важно! Доходы по вкладам с процентной ставкой 1% годовых и менее налогом не облагаются (большинство таких счетов — накопительные и зарплатные). Также освобождены от налогов доходы по счетам эскроу (специальные счета для покупателей строящейся недвижимости).

Валютные вклады

Если у человека имеются банковские вклады в иностранной валюте, по ним тоже нужно будет платить налоги по новой схеме, вне зависимости от размера ставки. Доходы по таким вкладам будут пересчитываться в рубли по курсу ЦБ, который действовал на дату выплаты процентов.

Важно! Если курс иностранной валюты за время действия депозита вырос, налог с валютной разницы платить не придется, так как сумма вклада является не доходом, а имуществом и, соответственно, не подлежит налогообложению.

Что делать, если банк не выдает деньги с валютного вклада

Вклады по наследству

Если человек стал обладателем банковского вклада по причине наследования, налог с процентов по этому вкладу платить не придется.

Налог на вклады до 1 млн рублей

Некоторые вкладчики считают, что налог распространяется только на вклады свыше 1 млн рублей, но это не так.

В тексте внесенных в Налоговый кодекс поправок ничего не говорится про размер вкладов, а сумма 1 млн рублей применяется исключительно как величина для расчета налогового вычета.

На самом деле вклады до 1 млн рублей тоже могут попасть под налогообложение — все зависит от ставки по вкладу.

Пример. Допустим, в декабре 2022 года вы положили на год 800 тыс. рублей под 10%. Ваш доход в 2023 году составил 80 тыс. рублей, то есть превысил не облагаемый налогом лимит в 75 000 рублей. Таким образом, с суммы превышения (80 000 – 75 000 = 5000) придется заплатить 13%, то есть 650 рублей.

Кто должен уплачивать налоги с вклада

Налог на процентный доход по вкладам и счетам платят все граждане, получающие процентные доходы в России: как налоговые резиденты (физические лица, которые, независимо от гражданства, проводят на территории страны не менее 183 календарных дней в течение 12 месяцев подряд), так и налоговые нерезиденты (физические лица, которые, независимо от гражданства, проводят на территории страны менее 183 календарных дней в течение 12 месяцев подряд).

Для пенсионеров и людей с инвалидностью тоже нет особых условий и льгот по уплате налога на вклады. Они платят налог на общих основаниях, наравне с остальными категориями налогоплательщиков.

Как платить налоги с вклада в 2023 году

Самостоятельно декларировать и рассчитывать доходы по вкладам не требуется.

Налоговый орган сам рассчитает сумму налога по итогам года на основе ежегодных сведений от банков (банки обязаны представлять сведения о доходах физлиц в ФНС не позднее 1 февраля) и в случае необходимости пришлет уведомление об уплате налога. Если доходы превысят не облагаемую налогом сумму, информация об этом появится в личном кабинете налогоплательщика.

Подобрать вклад

После получения уведомления останется только заплатить налог любым удобным способом.

Сделать это можно:

- в личном кабинете налогоплательщика;

- через сервис «Заплати налоги»;

- в личном кабинете банка или офисе любого банка;

- через платежные терминалы.

Важно! Заплатить налог на процентный доход по вкладам, полученный в 2023 году, требуется до 1 декабря 2024 года.

Что будет, если не платить налоги с вклада

С 2023 года, после перехода на уплату налогов через единый налоговый счет изменились правила начисления штрафов, пеней и освобождения от ответственности за долги по налогам.

С 2023 года введено понятие «совокупная обязанность налогоплательщика» — это общая сумма всех налогов, сборов, взносов, авансов, штрафов и т. д. Неуплата или неполная уплата сумм налога (сбора, страховых взносов) влечет взыскание штрафа в размере 20% от неуплаченной суммы налога (сбора, страховых взносов).

Как платить налоги с вклада: кратко

Если доход по вкладам за год превысит установленный лимит, придется заплатить налог. Никаких законных оснований для освобождения от него нет.

Не платить налог можно только в том случае, если доход по всем вашим вкладам в банках окажется ниже не облагаемого налогом лимита. В 2023 году ключевая ставка ЦБ сохранялась на уровне 7,5%, и если она не будет повышаться, сумма лимита составит 75 тыс. рублей.

Если предполагаемый доход по вкладам превышает сумму лимита, законно избежать налога можно, только открыв депозиты на членов семьи.

При этом открывать несколько вкладов на одного человека в разных банках, чтобы избежать налога, бессмысленно. ФНС будет суммировать процентный доход, полученный вкладчиком во всех банках по всем продуктам.

С помощью сервисов Банки.ру вы можете подобрать вклад сроком на три месяца, полгода или год, найти интересующий накопительный счет, а также узнать ситуацию на рынке металлов, валюты и недвижимости.

Еще по теме:

До 5% годовых: вклады в юанях, долларах и евро на три месяца