Показатель долговой нагрузки пдн 2023

X

Спрос на потребительские кредиты растет, а платежеспособность заемщиков падает. Из-за кризиса доходы населения растут намного медленнее, чем желание воспользоваться кредитными деньгами банка.

Выдавая кредит, банк рискует, что заемщик не вернет часть или всю сумму обратно. Чтобы снизить риски, он проверяет платежеспособность всех заявителей, при этом рассчитывается показатель долговой нагрузки.

Однако его высокое значение – не всегда причина для отказа в кредите.

Кредитные организации могут выбирать и другие варианты обезопасить себя: предложить заемщику более высокую ставку, привлечь созаемщиков, поручителей или потребовать обязательный залог.

Что это такое

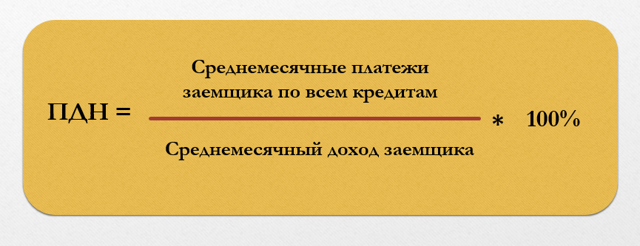

Показатель долговой нагрузки (ПДН) – это соотношение суммы ежемесячных платежей по кредитам (уже оформленным и оформляемым сейчас) к актуальному доходу семьи.

Также иногда встречается обозначение этого показателя в виде аббревиатуры PTI (payment-to-income).

Таким образом банк определяет, сколько свободных денег остается в распоряжении потенциального заемщика после уплаты по кредитам и хватит ли их для текущих нужд. В противном случае есть риск, что заемщик не справится с обязательствами.

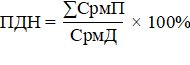

Расчет кредитной нагрузки физических лиц производится с учетом взятых ранее кредитов и займов, а также с учетом запрошенной суммы. Суммы платежей по кредитам и доходы учитываются за месяц. В итоге ПДН рассчитывается по формуле:

В верхней строке формулы учитываются все обязательные выплаты по ранее взятым кредитам. В нижней строке учитываются доходы, подтвержденные документально (можно также заявить и о неофициальных доходах). Банк при необходимости может проверить движение денег по счетам – если счет в другом банке, нужно предоставить выписку по нему.

Кредит с высокой кредитной нагрузкой получить сложно. Банк либо сразу откажет, либо потребует каких-то обеспечительных мер – привести поручителя, предоставить гарантии или залог.

Необходимость расчета ПДН заемщика

До октября 2019 года никаких нормативных требований по расчету платежеспособности заемщиков не было. Банки самостоятельно определяли, по каким критериям одобряли или отказывали в кредитах, а также самостоятельно определяли размер резервов.

Но начиная с конца 2019 года кредитные организации обязаны рассчитывать ПДН по каждому кредиту – не только чтобы снижать кредитные риски, но и чтобы выполнять требования ЦБ.

Если банк выдаст кредит заемщику с высоким ПДН, он не только рискует понести убытки, но и будет вынужден формировать больше резервов на возможные потери.

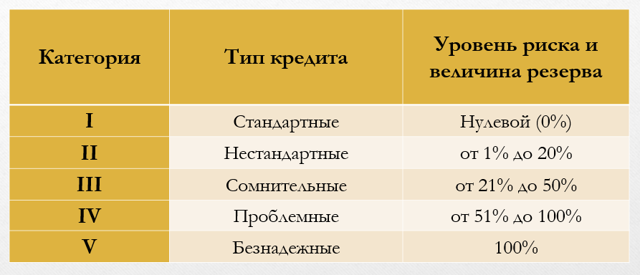

При формировании кредитного портфеля банк подразделяет все выданные кредиты на 5 категорий:

При этом основными критериями являются:

- платежеспособность заемщика;

- его добросовестность при оплате кредитных обязательств.

Исходя из качества кредита, банк формирует резерв под его возможный невозврат. Чем больше заемщиков отнесено к 4 и 5 категориям, тем больше резервов нужно сформировать. А чем больше денег банк отвлекает из оборота в резервы, тем меньше он зарабатывает на этом кредите. Фактически выдавать кредиты рискованным заемщикам теперь могут только банки с хорошим запасом по капиталу.

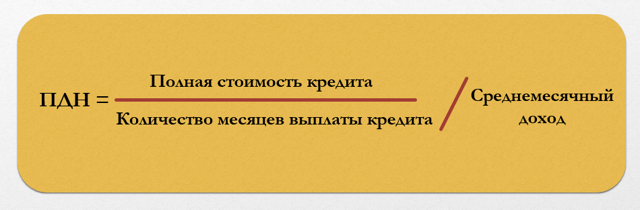

Соотношение с полной стоимостью кредита

Под полной стоимостью кредита понимается сумма, которую в конечном счете заемщик выплатит банку. В нее включаются не только тело кредита, но и проценты, дополнительные комиссии и услуги, связанные с выдачей денег. Для точного расчета применяется формула:

В каких случаях можно его не рассчитывать

Исключение в отношении расчета ПДН делается для кредитов и займов, сумма которых не превышает 10 000 рублей, либо в иностранной валюте, эквивалентной этой сумме. Кроме того, освобождаются от расчета такие кредиты:

Порядок расчета кредитной нагрузки

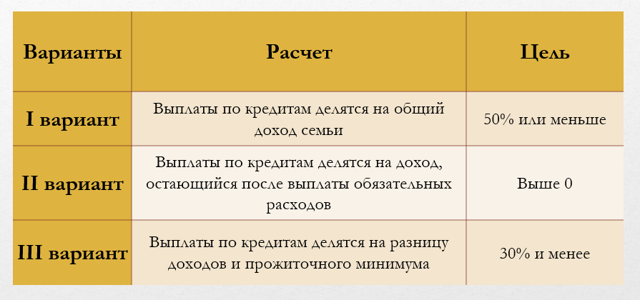

Банки вправе самостоятельно решить, каким способом рассчитывать уровень долговой нагрузки.

Существует 3 варианта:

- Общая сумма долговой нагрузки за месяц делится на общий доход семьи за соответствующий промежуток времени. ПДН не должен превышать 50%. К примеру, бюджет семьи составляет 45 000 рублей. Ежемесячный платеж по кредиту составит 10 000 рублей. В этом случае ПДН составит 22,2%, а значит, кредит заемщику могут одобрить.

- В основу расчета ложатся все траты семьи, включая питание, коммунальные платежи, проезд, прочее. Этот метод расчета применяется крайне редко, так как даже сами заемщики не могут учесть всех трат, которые придется совершить.

- В основу расчета ложится прожиточный минимум по региону, который умножаются на количество членов семьи. К примеру, в Москве это 18714 рубля – для взрослых трудоспособных граждан, 16174 рубля – на детей. Если в семье двое взрослых и двое детей, то каждая из цифр умножается на два и суммы складываются. Если доход семьи составляет 50 000 рублей, а величина выплат по кредитам – 10 000 рублей, то ПДН рассчитывается делением выплат по кредиту на разницу доходов и прожиточного минимума. В данном случае выйдет, что у семьи вообще не остается денег на жизнь – кредит ей точно не одобрят.

Последний способ – самый распространенный. При этом ПДН не должен превышать 30%.

Расчет ежемесячного дохода

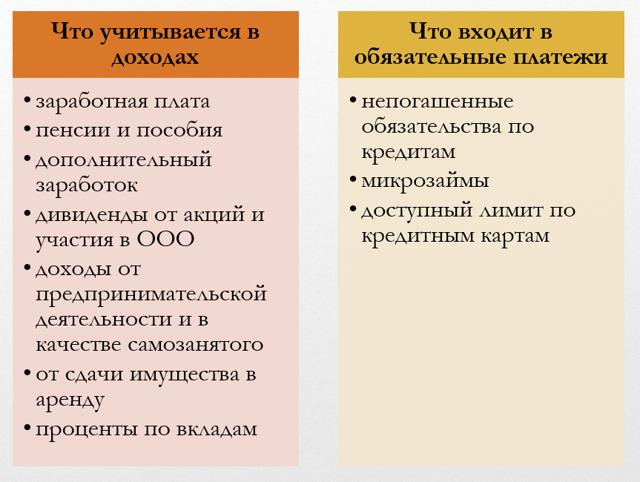

В сумму доходов семьи включаются доходы, полученные всеми членами семьи за последний год:

- заработная плата;

- пенсии и пособия;

- дополнительный заработок, по которому можно предоставить документы;

- дивиденды от акций и участия в ООО;

- доходы от предпринимательской деятельности и в качестве самозанятого;

- от сдачи имущества в аренду;

- проценты по вкладам.

Все указанные доходы учитываются в расчетах за минусом налогов. Для подтверждения получаемых сумм банк попросит собрать такие документы:

- справки 2-НДФЛ;

- справку о полученных доходах плательщика НПД;

- Книга учета доходов и расходов предпринимателя;

- договоры ГПХ, аренды;

- выписки по текущему счету в банке.

Ежемесячные кредитные обязательства

При расчете ПДН в расчете долгов учитываются:

- непогашенные обязательства по кредитам;

- микрозаймы;

- кредиты, где лицо выступает в качестве созаемщика;

- доступный лимит по кредитным картам.

Учитываются как уже выданные ранее кредиты, так и сумма кредита, который заемщик только хочет получить.

При этом, чтобы банк не занижал ПДН, уменьшая сумму ежемесячного платежа за счет выдачи займа на более длительный срок, максимальный срок расчета показателя составляет 60 месяцев (5 лет).

Даже если кредит будет выдаваться более чем на 5 лет, рассчитываться ПДН все равно будет исходя из указанного максимального срока.

Прочие влияющие на расчет факторы

Если у потенциального заемщика имеются просроченные кредиты, то вероятность получить новый кредит будет минимальной – кредитная история непосредственно влияет на решение банка.

Если же банк решит рассмотреть заявку и с просроченными долгами, то при расчете сумма такой задолженности увеличивается вдвое.

А если заявитель является созаемщиком по чужому кредиту, то расчет производится, исходя из суммы ежемесячных платежей и доходов обеих сторон.

Пример. Сумма выплат по кредиту в месяц – 9 000 рублей. Доходы основного заемщика составляют 30 000 рублей в месяц, а созаемщика – 60 000 рублей. Соответственно, обязательства распределяются: 3 000 рублей – на основного должника, 6 000 рублей – на созаемщика.

Итоговый расчет

Приведем пример расчета показателя долговой нагрузки:

Доходы семьи делятся на зарплату супруги (30 тысяч рублей), доходы от предпринимательства супруга (40 тысяч рублей) и стипендии сына (6 тысяч). Итого: общий доход семьи в месяц: 76 000 рублей. Кредитные обязательства составляют: 15 000 – по предполагаемому кредиту, по кредитной карте супруги – 2 000 рублей, по кредиту, взятому супругом – 20 000 рублей. Общая сумма – 37 000 рублей.

По разным вариантам расчет будет таким:

- Если считать показатель по первой схеме (когда в расчет берется весь доход семьи), ПДН составит 48,68%. Это ниже предельной долговой нагрузки, то есть шансы на одобрение нового кредита – достаточно высокие.

- Если расчет будет производиться исходя из ежемесячных трат, то с потенциальным заемщиком придется согласовать список, сколько уходит денег на каждую из статей семейного бюджета. К примеру, на питание, на оплату кружков для детей, на коммунальные платежи и подобные нужды. Взять в расчет все расходы довольно трудно, учитывая, что они меняются из месяца в месяц, поэтому такой способ применяется довольно редко.

- Для расчета по последнему способу (исходя из прожиточного минимума) берутся официальные данные и производится расчет, исходя из количества членов семьи, а также региона их проживания.

Влияние показателя на условия кредита

Если ПДН оказался высоким, то взять кредит с большой кредитной нагрузкой можно лишь на условиях, которые предложит этот конкретный банк. К примеру, привлечь созаемщика, согласиться на более высокий процент, оформить в залог недвижимость или автомобиль.

Какой должен быть ПДН для получения займа

В зависимости от при применяемой схемы расчета ПДН для получения кредита не должен превышать 50% А при расчете исходя из прожиточного минимума некоторые банки снижают максимально возможный ПДН до 30%.

Способы снижения кредитной нагрузки

Существуют варианты снижения ПДН:

- Рефинансирование. Его цель – снизить сумму ежемесячных платежей, переоформив кредит по меньшей процентной ставке.

- Реструктуризация. Она позволяет «растянуть» уплату долга на более длительный период. Платеж по новому графику будет ниже, поэтому снизится долговая нагрузка.

- Закрытие кредитных карт или отказ от лимита. Они также влияют на показатель долговой нагрузки, даже если держатель ими не пользуется.

- Досрочное погашение старых кредитов. При снижении суммы основного долга уменьшается ежемесячный платеж.

- Объединение кредитов в один. Для привлечения благонадежных клиентов банки предлагают более выгодные условия, объединяя два кредита в один. При снижении процентной ставки уменьшается сумма ежемесячного платежа.

- Прочие варианты. Для снижения финансовой нагрузки можно найти подработку и уведомить об этом банк, привлечь родственника или приятеля в качестве созаемщика, предложить банку имущество в качестве залога.

Банк идет навстречу тем, кто имеет хорошую кредитную историю. А для тех, кто участвует в зарплатном проекте, предлагаются более выгодные условия.

Часто задаваемые вопросы

Что делать, если займы оформляются без справок?

Для расчета ПДН банк берет данные из лицевого счета потенциального заемщика. Заявитель вправе предоставить иные документы: договоры, факты, подтверждающие доходы от предпринимательской деятельности. Если этих данных нет, то банк берет на себя ответственность, поверив обратившемуся на слово.

Обязательно ли откажут в кредите при высоком ПДН?

Нет, банк вправе предложить потенциальному заемщику более высокую процентную ставку, привлечение поручителей, созаемщиков, заключение договора залога. Если ПДН приближается к 80%, то на получение кредита рассчитывать не стоит.

Какой предельный ПДН, установленный ЦБ?

ЦБ не дает конкретных ограничений, при которых банки должны отказать в получении кредита, но ставит в зависимость показатель коэффициента риска. Для заемщика это означает увеличение ставки по процентам.

Как узнать свой собственный ПДН?

Можно рассчитать показатель самостоятельно, но его величина не всегда совпадает с той, которую озвучит банк. Поэтому ЦБ рекомендовал информировать клиентов об его индивидуальном показателе. Многие кредитные учреждения размещают на своем сайте калькулятор.

![]()

Банки Сегодня в Telegram Аналитика, прогнозы, инсайды.

Формула расчета показателя долговой нагрузки в 2023 году

Спрос на кредиты стремительно растет, а вот доходы населения — нет. Для снижения закредитованности граждан, а также минимизации риска невозврата заемных средств, Центробанк РФ еще в 2019 году обязал банки рассчитывать показатель долговой нагрузки (ПДН). В статье рассказали, как узнать свой ПДН.

Что такое ПДН и на что он влияет?

ПДН — показатель, который демонстрирует, какая часть дохода уходит на обслуживание кредитов. Представляет собой отношение суммы долговых обязательств к среднемесячному доходу. Рассчитывается по формуле: ПДН = Сумма долговых обязательств / Средний доход * 100%.

От ПДН зависит, одобрит банк кредит или нет:

- ПДН < 50% — нормальный показатель, при котором человек легко справится с обслуживанием долга. Банк готов предоставить кредит на выгодных условиях.

- ПНД > 50% — плохой показатель, при котором заемщик не сможет выполнять взятые на себя финансовые обязательства. Банк откажет в кредите или предоставит его под ликвидное обеспечение.

ЦБ РФ не обязывает банки отказывать в кредитовании клиентам с высоким ПДН. Окончательное решение принимает кредитор. При рассмотрении заявки он также учитывает кредитную историю (КИ) и персональный кредитный рейтинг.

Что такое персональный кредитный рейтинг — читайте здесь

Когда важен ПДН, а когда нет?

Банки вычисляют ПДН в следующих случаях:

- выдача кредита на сумму от 10 тыс. руб.;

- реструктуризация займа;

- рефинансирование займа;

- оформление кредитной карты или увеличение лимита по ней.

Но ПДН не играет никакой роли, если речь идет о таких кредитных продуктах как:

- заем до 10 тыс. руб.;

- кредит на образование с господдержкой;

- военная ипотека с господдержкой;

- ипотечные каникулы.

Зачем вам знать ПДН?

Подойдите ответственно к оформлению займа и заранее рассчитайте ПДН. Слишком рискованно тратить больше половины заработка на обслуживание кредитов — вы можете не справиться с выплатами и окажетесь в долгах. Это чревато встречами с коллекторами, судебными тяжбами и изъятием имущества.

Вы также рискуете испортить кредитный рейтинг, если не будете знать ПДН. При высокой долговой нагрузке банк, вероятно, откажет в кредитовании, что сразу отразится в КИ. В дальнейшем получить заем будет еще сложнее.

Как рассчитать ПДН?

Рассчитаем уровень долговой нагрузки для кредита на примере. Предположим, вы переехали в новую квартиру и решили сделать ремонт. На покупку строительных материалов, мебели, предметов декора, а также оплату услуг рабочих понадобилось 500 тыс. руб. Эти деньги вы решили взять в кредит.

Сначала рассчитаем сумму текущих кредитных расходов. У вас один заем — три месяца назад вы оформили рассрочку на новый телефон. Теперь платите 3 500 руб. в месяц.

Далее с помощью кредитного калькулятора рассчитаем сумму будущих кредитных платежей. Вы планируете взять 500 тыс. руб. на пять лет по ставке 7%. Ежемесячный взнос составит 9 900 руб.

Сложим текущие и будущие кредитные платежи и получим сумму долговых обязательств — 13 400 руб.

Затем рассчитаем среднемесячный доход — сложим все доходы, которые вы можете доказать документально, и разделим на 12 месяцев:

- например, на должности штатного корреспондента вы зарабатываете 19 тыс. руб. в месяц — это подтверждает справка 2-НДФЛ;

- подработка автором в онлайн-журнале приносит 5 тыс. руб. — этот доход неофициальный, но вы можете подтвердить его справкой по форме банка;

- на депозит ежемесячно идет 2 тыс. руб. — об этом свидетельствует выписка с банковского счета.

Ваш среднемесячный доход составляет 26 тыс. руб.

Теперь определим ваш коэффициент долговой нагрузки: 13 400 / 26 000 * 100% = 51%. При этом значении у вас мало шансов получить кредит.

Что делать при высоком ПДН?

Высокая долговая нагрузка не значит, что вам точно откажут в кредите. Докажите платежеспособность и благонадежность банку другими способами.

Сократите текущую долговую нагрузку

ПДН зависит от текущей закредитованности. Если ее сократить, то показатель снизится. Сделать это можно несколькими способами:

- если есть действующие кредиты — закройте их досрочно;

- если не справляетесь с текущей долговой нагрузкой — оформите реструктуризацию;

- если на рынке есть выгодная ставка по старому кредиту — оформите рефинансирование;

- если открыты кредитные карты — снизьте лимит по ним и закройте те, которыми не пользуетесь.

Кроме ПДН, банк учитывает, сколько свободных средств остается у человека после погашения обязательств. У одного клиента это прожиточный минимум, тогда как у другого — сумма, позволяющая вести достойный образ жизни. Даже если ПДН у обоих заемщиков одинаковый, первый получит отказ по кредиту, а второй — одобрение.

https://www.youtube.com/watch?v=r4NKQeeOmdw\u0026pp=YAHIAQHwAQE%3D

Вы должны доказать платежеспособность, поэтому соберите все возможные документы, которые подтверждают доход. Например, если вы сдаете квартиру, предоставьте договор аренды, если держите вклад — банковскую выписку.

Чтобы развеять опасения банка, предоставьте залог по кредиту. Это может быть недвижимость, автомобиль, акции или другое ценное имущество.

Залог — это не просто формальность. Если вдруг вы перестанете платить по кредиту, банк конфискует имущество и продаст его на аукционе в счет покрытия долга.

Найдите созаемщика с официальным доходом и низкой кредитной нагрузкой. Он несет такую же ответственность по кредитному договору, что и вы. При расчете ПДН банк будет учитывать доход двух людей, что повышает шансы на одобрение кредитной заявки.

- Значение ПДН, при котором банк предоставит кредит, — менее 50%.

- При расчете ПДН банк учитывает только документально подтвержденные доходы заемщика.

- ПДН выше 50% — не гарантия отказа. При хорошей КИ, наличии залога и созаемщика заявку одобрят.

Показатель долговой нагрузки

Ключевым изменением в подходах к регулированию является внедрение требования по расчету показателя долговой нагрузки заемщиков (сокр. ― ПДН, англ. ― Debt Service-To-Income (DSTI) Ratio).

Данная норма распространяется на кредитные организации (за исключением небанковских кредитных организаций, имеющих право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций) и микрофинансовые организации.

Обязанность по расчету ПДН кредитными и микрофинансовыми организациями была введена с 1 октября 2019 года.

Для кредитных организаций порядок расчета ПДН изначально был установлен Указанием Банка России от 31.08.2018 № 4892-У.

С 1 января 2022 года до 1 июня 2023 года порядок расчета кредитными организациями ПДН определялся в соответствии с Указанием Банка России от 20.04.2021 № 5782-У.

Начиная с 1 июня 2023 года порядок расчета кредитными организациями ПДН регламентируется Указанием Банка России от 17.04.2023 № 6411-У.

Для микрофинансовых организаций порядок расчета ПДН заемщика был впервые установлен Указанием Банка России от 02.04.2019 № 5114-У и Указанием Банка России от 02.04.2019 № 5115-У. С 22 февраля 2022 года микрофинансовые организации обязаны осуществлять расчет ПДН в порядке, установленном Указанием Банка России от 28.12.2021 № 6043-У и Указанием Банка России от 28.12.2021 № 6044-У.

С 1 января 2024 года вступает в силу Федеральный закон от 29.12.2022 № 601-ФЗ «О внесении изменений в Федеральный закон «О потребительском кредите (займе)», устанавливающий обязанность для кредитных и микрофинансовых организаций рассчитывать ПДН заемщика, а также уведомлять заемщика в письменной форме о существующих рисках в случае, если рассчитанное значение ПДН заемщика превышает 50%.

Методика расчета кредитной организацией показателя долговой нагрузки

Значение ПДН рассчитывается кредитной организацией как отношение суммы среднемесячных платежей заемщика по всем кредитам и займам, в том числе по вновь выдаваемому кредиту (займу), к его среднемесячному доходу по следующей формуле:

- где:

- ∑СрмП — сумма среднемесячных платежей по всем кредитам и займам заемщика;

- СрмД — величина среднемесячного дохода заемщика.

- Кредитная организация обязана рассчитать ПДН при принятии решения о предоставлении физическому лицу необеспеченного потребительского кредита (займа), ипотечного кредита (займа), кредита (займа) на финансирование по договору участия в долевом строительстве или кредита (займа), обеспеченного залогом автомототранспортного средства, в сумме 10 тысяч рублей и более или в эквивалентной сумме в иностранной валюте, а также при принятии следующих решений:

- для кредитов (займов), в том числе предоставленных с использованием банковской карты, — об увеличении лимита кредитования, о продлении срока действия договора кредита (займа);

- для иных кредитов (займов) — об увеличении размера среднемесячного платежа, об изменении валюты кредита (займа).

Вместе с тем кредитная организация вправе не рассчитывать ПДН (в том числе повторно):

- при обращении заемщика с требованием об изменении условий договора кредита (займа), предусматривающим либо приостановление исполнения заемщиком своих обязательств, либо уменьшение размера платежей заемщика на срок, определенный заемщиком, в соответствии со статьей 61-1 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)»;

- по приобретенным правам требования по кредитам (займам), если по таким кредитам (займам) кредитной организацией с даты приобретения прав требований не принималось решение, предусмотренное абзацем вторым или третьим подпункта 2.1.1 пункта 2.1 Указания Банка России № 6411-У.

Источники информации для расчета среднемесячного платежа (числитель показателя долговой нагрузки)

Расчет среднемесячных платежей по кредитам (займам), предоставленным другими кредиторами (заимодавцами), за исключением кредитов (займов), предоставляемых с использованием банковских карт, осуществляется с использованием следующей информации:

- сведения, имеющиеся в кредитном отчете, предоставляемом бюро кредитных историй;

- сведения о среднемесячных платежах, полученные из всех квалифицированных бюро кредитных историй;

- другая документально подтвержденная информация, оцениваемая кредитной организацией как достоверная и актуальная.

Расчет среднемесячных платежей по кредитам (займам), предоставляемым другими кредиторами (заимодавцами) с использованием банковских карт, в том числе на условиях овердрафта, определяется с учетом фактической просроченной задолженности по договору кредита (займа) как:

- 5% от установленного лимита кредитования;

- 10% от суммы срочной текущей задолженности на дату последнего платежа.

Расчет среднемесячных платежей по кредитам (займам), предоставленным кредитной организацией, осуществляющей расчет ПДН, или по кредиту (займу), заявление о предоставлении которого принято кредитной организацией к рассмотрению и (или) индивидуальные условия предоставления которого переданы кредитной организацией заемщику, осуществляется с использованием:

- графика платежей по кредиту (займу);

- методов оценки средней величины ежемесячного платежа за период с даты предоставления кредита (займа) или даты расчета ПДН до предусмотренной договором даты полного исполнения обязательств по кредиту (займу).

Источники информации для расчета среднемесячного дохода (знаменатель показателя долговой нагрузки)

В соответствии с положениями Указания Банка России № 6411-У для целей расчета среднемесячного дохода заемщика могут использоваться два подхода: стандартный подход и модельный подход.

По общему правилу кредитная организация обязана определять величину среднемесячного дохода заемщика в соответствии со стандартным подходом, установленным пунктом 2.4 Указания Банка России № 6411-У.

Отдельные кредитные организации при соблюдении установленных в Указании Банка России № 6411-У условий вправе принять решение о применении модельного подхода для определения величины среднемесячного дохода заемщика в соответствии с пунктом 2.5 Указания Банка России № 6411-У.

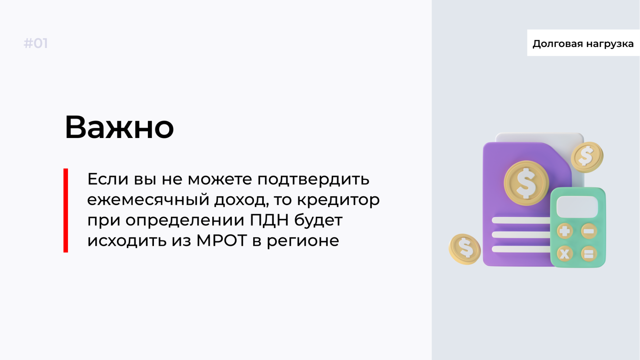

При расчете среднемесячного дохода заемщика в соответствии со стандартным подходом в целях подтверждения его доходов кредитная организация вправе использовать:

- официальные документы, подтверждающие доход заемщика, примерный перечень которых приведен в приложении 8 к Указанию Банка России № 6411-У (далее — Примерный перечень);

Например, декларация по налогу на доходы физических лиц, справка о заработной плате заемщика с места работы, выписка о состоянии индивидуального лицевого счета застрахованного лица в системе обязательного пенсионного страхования и другие официальные документы.

- кредитные отчеты бюро кредитных историй;

При этом в случае если при определении среднемесячного дохода заемщика в соответствии со стандартным подходом кредитная организация использует данные кредитных отчетов, предоставляемых бюро кредитных историй, она не должна использовать иные данные о доходах заемщика.

- доход, указанный заемщиком в заявлении о предоставлении кредита или ином документе, не поименованном в Примерном перечне.

В случае если кредитная организация использует при определении величины среднемесячного дохода заемщика в соответствии со стандартным подходом один или несколько документов, не поименованных в Примерном перечне, утвержденном Банком России, в том числе подписанное заемщиком заявление о предоставлении кредита (займа), она должна включать в расчет среднемесячного дохода заемщика наименьшую из следующих величин:

- величина дохода, определенная на основе документов, не поименованных в Примерном перечне, утвержденном Банком России,

- среднее арифметическое значение среднедушевого денежного дохода в регионе, в котором заемщик зарегистрирован по месту пребывания на территории Российской Федерации или по месту жительства, рассчитанное за 4 квартала на основе последних данных о среднедушевом денежном доходе, опубликованных на официальном сайте Росстата в сети «Интернет».

При этом до 31 декабря 2023 года при предоставлении кредитов (займов) до 50 тысяч рублей или кредитов (займов) на приобретение автомототранспортного средства, по которым исполнение обязательств заемщика обеспечено залогом приобретаемого автомототранспортного средства, кредитная организация вправе включать в расчет ПДН величину дохода, указанную в заявлении на предоставление кредита (займа), подписанном заемщиком на бумажном носителе либо заполненном посредством систем онлайн и (или) мобильного банкинга, и скорректированную кредитной организацией с использованием методик, применяемых ею для оценки платежеспособности заемщика при принятии решения о предоставлении кредита (займа).

При определении величины среднемесячного дохода в соответствии с модельным подходом для более точной оценки долговой нагрузки заемщиков кредитные организации смогут оценивать доход клиентов по внутренним моделям.

Такие модели должны быть одобрены Банком России.

При этом банки с портфелем необеспеченных потребительских кредитов (займов) более 300 млрд рублей смогут направить модели на одобрение с 1 июня 2023 года, а банки с портфелем от 60 до 300 млрд рублей — с 1 апреля 2024 года.

Микрофинансовые организации рассчитывают ПДН в схожем порядке.

Показатель долговой нагрузки: что это, как влияет на выдачу кредита, как рассчитать ПДН по формуле

Показатель долговой нагрузки (ПДН) — это коэффициент, который отображает взаимосвязь между ежемесячными платежами и доходом заёмщика в месяц. Банки считали этот показатель и раньше, но по своему усмотрению. Сейчас Центральный банк обязал все кредитные организации (банки и МФО) рассчитывать ПДН при рассмотрении каждой заявки.

https://www.youtube.com/watch?v=Xj4jauoLQn4\u0026pp=ygVC0J_QvtC60LDQt9Cw0YLQtdC70Ywg0LTQvtC70LPQvtCy0L7QuSDQvdCw0LPRgNGD0LfQutC4INC_0LTQvSAyMDIz

Из статьи узнаете, что такое ПДН, как его посчитать и как он влияет на одобрение заявок.

С 1 октября 2019 года Центральным банком был введён новый стандарт — показатель долговой нагрузки, который определяет взаимосвязь между доходом физического лица и возможностью погашения кредитов. Эта мера теперь используется банками, чтобы решить, предоставлять ли кредит и на каких условиях.

Показатель нагрузки напрямую влияет на одобрение или отказ в заявке на кредит.

Кредитование заёмщиков с высокой долговой нагрузкой может привести к снижению достаточности капитала банка — ещё одного показателя, на который ориентируется Центральный банк.

Если этот коэффициент упадёт ниже определённого уровня, у банка может быть отозвана лицензия. Поэтому ПДН учитывают при выдаче потребительских кредитов.

Заёмщикам с высоким ПДН стало сложнее взять кредит: теперь оценивают не только качество кредитной истории, но ещё и количество займов на текущий период. Иногда банки не отказывают в выдаче денег, но поднимают процентную ставку.

Коэффициент подсчитывают не только при рассмотрении новых заявок, но и тогда, когда банк хочет увеличить лимит по карте. Если заёмщик планирует рефинансировать кредит или взять заём до 10 000 рублей, то ПДН не применяется.

Показатель долговой нагрузки рассчитывается путём деления общей суммы ежемесячных платежей по долгам заёмщика на его общий ежемесячный доход.

Например, если у заёмщика общий ежемесячный платёж — 50 000 рублей, а доход — 150 000 рублей, его ПДН будет равен 33%. Если коэффициент выше 50%, то банк, скорее всего, откажет в выдаче. Долговая нагрузка — это один из ключевых параметров для банков.

Для расчёта доходов используют справки:

- •НДФЛ,

- •о заработной плате от работодателя,

- •о доходе самозанятого,

- •из ПФР,

- •налоговую декларацию и выписку с расчётного счёта ИП.

Если у заёмщика нет этих документов, банк может рассчитать его среднемесячный доход, используя данные бюро кредитных историй или официальный средний доход в регионе.

Данные по платежам банк берёт также из БКИ, где отражены все действующие кредиты. Также были созданы специальные, квалифицированные БКИ, где собран и уже посчитан весь расход в месяц на кредиты каждого заёмщика.

Чтоб не собирать справки для банка, можно подать заявку онлайн и взять кредит на выгодных условиях в Альфа-Банке. Решение вы получите через две минуты.

Условия, на которых выдают кредит:

- •максимальная сумма — 7 млн рублей;

- •срок — до пяти лет;

- •процентная ставка — от 4%.

Для оформления заявки понадобятся только три документа: паспорт, СНИЛС и водительское удостоверение (при наличии).

Ставку по кредиту можно снизить, подключив услугу «Выгодная ставка», — процент зафиксируется на уровне 4%, а ежемесячный платёж уменьшится до комфортного для вас.

Нужно воспользоваться тем же способом — разделить ежемесячный платёж на общий доход за месяц. Проведём расчёт на примере.

Представим, что вы платите за ипотеку 15 000 рублей, за потребительский кредит — 4000 рублей. Других кредитов и кредитных карт у вас нет. Итого ваш ежемесячный платёж — 19 000 рублей. Общий доход в месяц — 80 000 рублей, куда включены зарплата — 60 000 рублей и доход от сдачи другой квартиры — 20 000 рублей.

Условно вы хотите взять 1 млн рублей в кредит наличными, ежемесячный платёж по которому составит 15 000 рублей.

Применяем формулу: 19 000 + 15 000 ÷ 80 000 = 0,42. Выражаем это число в процентах и получаем показатель долговой нагрузки — 42%.

Возьмём ещё один пример расчёта, но уже с одобренной кредитной картой. Оставим те же 19 000 рублей платежей, тот же доход в месяц 80 000 рублей. Также у вас есть кредитная карта с лимитом 200 000 рублей. По ней банк рассчитывает так: либо берёт 5% от лимита, либо 10% от оставшегося долга.

Например, вы хотите получить тот же 1 млн рублей под залог с платежом в 15 000 рублей. А банк посчитал вам 5% от лимита карты. Считаем по формуле: 19 000 + 10 000 + 15 000 ÷ 80 000 = 0,55. Ваш ПДН в этом случае — 55%.

Залог увеличивает шансы в одобрении заявки. Например, в Альфа-Банке можно получить наличные от 4%, предложив в качестве залога:

- •квартиру,

- •апартаменты,

- •машино-место,

- •коммерческую недвижимость.

Банк самостоятельно проведёт регистрацию залоговой сделки, вам нужно только подписать кредитный договор в офисе и получить деньги удобным способом.

https://www.youtube.com/watch?v=Xj4jauoLQn4\u0026pp=YAHIAQE%3D

Банки оценивают ПДН на своё усмотрение. В среднем, если коэффициент выше 50%, с большой вероятностью в выдаче кредита откажут.

Некоторые банки выдают займы и с показателем 80%. Чтобы этого больше не происходило, Центральный банк ввёл ограничения — теперь у тех, чей ПДН 80%, не должно быть больше:

- •25% для потребительских кредитов,

- •10% для кредитных карт и беззалоговых кредитов.

Получается, что шансы взять кредит с высоким ПДН невелики.

Если человеку часто отказывают в кредитах, то причина может быть в высоком коэффициенте долговой нагрузки. Для его снижения можно сделать следующее.

Увеличение дохода

Исходим из формулы «чем больше доход, тем ниже ПДН». Если заёмщик устроится на более оплачиваемую работу или найдёт дополнительный доход, его показатель снизится. Стоит учитывать, что банк не рассматривает в качестве дохода пособия и прибыль, которую нельзя подтвердить документально.

Например, если у вас есть небольшие остатки по кредитным картам или другим займам, то их лучше закрыть. Тогда сумма ежемесячных платежей уменьшится, что снизит и коэффициент долговой нагрузки.

Кредитные карты, даже те, которыми вы не пользуетесь, повышают долговую нагрузку на 5–10% от одобренного лимита. Поэтому есть два решения — снижение лимита и закрытие карт.

Обратитесь в банк, который выдал кредитку, и попросите уменьшить лимит по ней. Обычно требуется личное посещение офиса с паспортом и заполнение заявления.

Для полного закрытия также придётся приехать в банк и написать заявление. Важно отметить, что блокировка пластиковой карты не означает закрытие кредитного договора, поэтому требуйте аннулирования счёта.

Его как раз и производят с целью снижения долговой нагрузки. Если у вас кредит под высокий процент, можно оформить рефинансирование под ставку от 4% и снизить платёж. Для рефинансирования и реструктуризации банки не применяют ПДН.

Рефинансирование в Альфа-Банке поможет существенно снизить ежемесячный платёж. Например, у вас общая сумма кредита 2 млн рублей, а в месяц вы платите 62 000 рублей. Если процентная ставка по новому кредиту будет 4%, то платёж уменьшится до 41 500 рублей. Экономия составит 20 500 рублей в месяц.

Для снижения уровня долговой нагрузки подайте заявку на нашем сайте и получите выгодные условия по рефинансированию ваших кредитов за несколько минут!

Не перебрать с долгами: как и зачем считать долговую нагрузку

Показатель долговой нагрузки (ПДН) — отношение платежей по всем кредитам и займам к среднемесячному доходу. Измеряется он в процентах. Например, если вы платите по всем своим кредитам 15 тысяч рублей в месяц, а зарабатываете 30 тысяч рублей, ваш ПДН равен 50%: вы отдаёте на погашение своих кредитных обязательств ровно половину дохода.

С 1 октября 2019 года по указанию Банка России все банки и микрофинансовые организации (МФО) обязаны сами вычислять ПДН каждого заёмщика, когда выдают новые кредиты, а также реструктурируют или рефинансируют старые. Банки также должны считать ПДН, когда оформляют кредитные карты, продлевают их срок или увеличивают лимиты по действующим кредиткам.

До 1 октября 2019 года финансовые организации считали этот показатель по своим формулам. Но вот уже более двух лет ПДН во всех банках рассчитывают по единой формуле, которая есть в указаниях Банка России для банков, микрофинансовых и микрокредитных компаний. Вы можете ознакомиться с ней, чтобы знать, как банки определяют вашу платёжеспособность.

Иногда банкам и МФО разрешают не рассчитывать долговую нагрузку клиента. Это возможно:

- при оформлении микрозаймов на сумму до 10 тысяч рублей;

- при выдаче льготных образовательных кредитов и военной ипотеки с господдержкой;

- при оформлении ипотечных каникул;

- при реструктуризации кредита, если платежи заёмщика в результате становятся меньше, чем были до сих пор.

Подсчитать свою долговую нагрузку может и любой человек в «домашних условиях».

Кажется, всё элементарно: делим общую сумму всех месячных платежей по кредитам на сумму доходов, которую получили за этот месяц — и готово! Но на самом деле посчитать показатель долговой нагрузки несколько сложнее. Для этого надо точно знать, что такое кредитные расходы и что можно включать в среднемесячный доход.

Как правильно посчитать кредитные расходы

Сумма кредитных расходов состоит из нескольких слагаемых.

- Ежемесячные платежи по всем активным кредитам и займам. Считаются даже самые маленькие — например, заём до зарплаты в 10 тысяч рублей, если он взят в официальной, имеющей лицензию Банка России кредитной организации.

- Платежи по будущему кредиту, который вы хотите получить в ближайшее время. Для расчёта этих выплат существует множество кредитных калькуляторов. Их легко найти в интернете, введя соответствующий поисковый запрос. Такие калькуляторы есть на сайтах практически всех банков, МФО и агрегаторов финансовых услуг.

- Кредитные карты и карты с овердрафтом. Банки и МФО при расчёте ПДН обычно берут либо 5% от суммы кредитного лимита, либо 10% от вашей текущей задолженности по карте. Если вы не внесли платёж за прошлый месяц, к этой цифре прибавляют сумму просроченной задолженности. На всякий случай вам лучше посчитать обе цифры и включить в свой расчёт наибольшую из них.

- Расходы как созаёмщика по кредиту. Иногда, особенно в случае с ипотекой, вы берёте кредит вместе с кем‑то.Банки и МФО считают, что каждый из заёмщиков вносит долю кредитного платежа в той же пропорции, в какой соотносятся их доходы. Например, если у вас ипотека на двоих с женой, а доходы жены в два раза больше, чем у вас, то с точки зрения ПДН ваша жена платит две трети ежемесячного платежа, а вы — одну треть. В таком случае если ваш общий платёж по ипотеке составляет 15 тысяч рублей в месяц, вы в свою личную долговую нагрузку включаете сумму 5 тысяч рублей, а ваша жена в свою — 10 тысяч рублей.

Для правильного расчёта ПДН вы должны предоставить вашему кредитору достоверную информацию о доходе человека, по кредиту которого стали созаёмщиком. Иначе банк запишет все расходы по этому кредиту на вас, и ваша долговая нагрузка автоматически возрастёт.

А вот если вы являетесь поручителем по чужому кредиту, на вашу долговую нагрузку это не влияет до тех пор, пока основной заёмщик исправно вносит платежи. Но если он перестанет платить и его долг по кредитному договору перейдёт на вас, платежи по этому «чужому» кредиту вам тоже придётся включать в расчёт показателя долговой нагрузки.

Складываете все эти платежи и получаете общий объём кредитных расходов. Это числитель дроби вашего показателя долговой нагрузки. Никакие житейские расходы заёмщика — на еду, путешествия, коммунальные услуги — при расчёте ПДН не учитываются. Но вы всё равно должны держать их в уме, чтобы понимать, потянете ли новый кредит.

Как правильно посчитать среднемесячный доход

Прежде всего доход должен быть официально подтверждён. Если вам без всякого договора или кассового чека заплатили какую‑то сумму за конкретную работу, подарили деньги на свадьбу или день рождения — это не доход при расчёте ПДН.

Итак, нужно суммировать все официальные доходы за последние 12 календарных месяцев. Все эти суммы считаются после уплаты налогов — то есть «чистыми». При этом учитываются не только ежемесячная зарплата, но и премии, сверхурочные выплаты, социальные пособия и другие официальные доходы.

Пенсионеры могут использовать для расчёта ПДН свою пенсию за любой месяц в течение года. Если её размер за это время менялся, выбираете месяц, когда сумма была самой большой.

Получившуюся сумму делите на 12. Так вы получите знаменатель дроби ПДН — ваш среднемесячный доход, который банк будет учитывать в своих расчётах, принимая решение, давать ли вам кредит.

Чтобы подтвердить доходы, проще всего принести в банк или МФО справки 2‑НДФЛ и 3‑НДФЛ. Но подойдут и другие документы: договор подряда (ГПХ), договор с указанием арендной платы, которую вы получаете за сдачу квартиры, выписка с банковского счёта, которая будет отражать регулярное поступление денег.

Индивидуальные предприниматели могут предъявить книгу учёта доходов и расходов, налоговые декларации, копии квитанций об уплате налогов за нужные периоды.

Какая долговая нагрузка считается высокой

По закону в России нет такой долговой нагрузки, которая запрещала бы человеку претендовать на кредиты, а банкам — выдавать их. Негласно высокой считается нагрузка, при которой человек тратит на выплаты по кредитам и займам 50 и более процентов своего ежемесячного дохода.

Кредиторы всегда учитывают не только значение ПДН, но и другие факторы: качество кредитной истории, персональный кредитный рейтинг, фактическую сумму официальных доходов, которая остаётся у человека после всех выплат по долгам.

Ведь понятно, что если вы официально зарабатываете 200 тысяч рублей в месяц, а тратите на кредиты 100 тысяч рублей — это совсем не то же самое, как если бы вы зарабатывали 30 тысяч, а на выплату кредитов у вас уходило бы 15 тысяч.

Хотя показатель долговой нагрузки в обоих случаях одинаковый — 50%.

Как регулировать свою долговую нагрузку

Зачем человеку знать и время от времени измерять показатель долговой нагрузки — понять нетрудно. Это позволяет сопоставить расходы на кредиты — то есть финансовые обязательства, которые по закону вы обязаны исполнить в любом случае — с вашими реальными доходами. Ине попасть в долговую яму.

Практически при любых доходах тратить больше половины на выплаты по кредитам и займам опасно. Высокий ПДН — это риск при малейших финансовых трудностях не справиться с обслуживанием кредитов и оказаться банкротом. Поэтому если вы уже отдаёте по кредитам больше половины своих доходов, старайтесь отказаться от новых займов до тех пор, пока ваш ПДН не опустится хотя бы до 30-40%.

При высоком показателе долговой нагрузки у вас в любом случае меньше шансов получить новый кредит. Прежде чем обращаться за новым кредитом или займом, обязательно посчитайте соотношение своих легальных доходов и расходов на погашение долгов.

Совсем без долгов жить легко и приятно, но мало кому удаётся. А вот снизить долговую нагрузку до такого уровня, чтобы практически не замечать её — вполне реально. Деньги действительно любят счёт. А знание показателя долговой нагрузки поможет вам лучше тратить свои деньги и не делать лишних долгов.